Visión General del Mercado

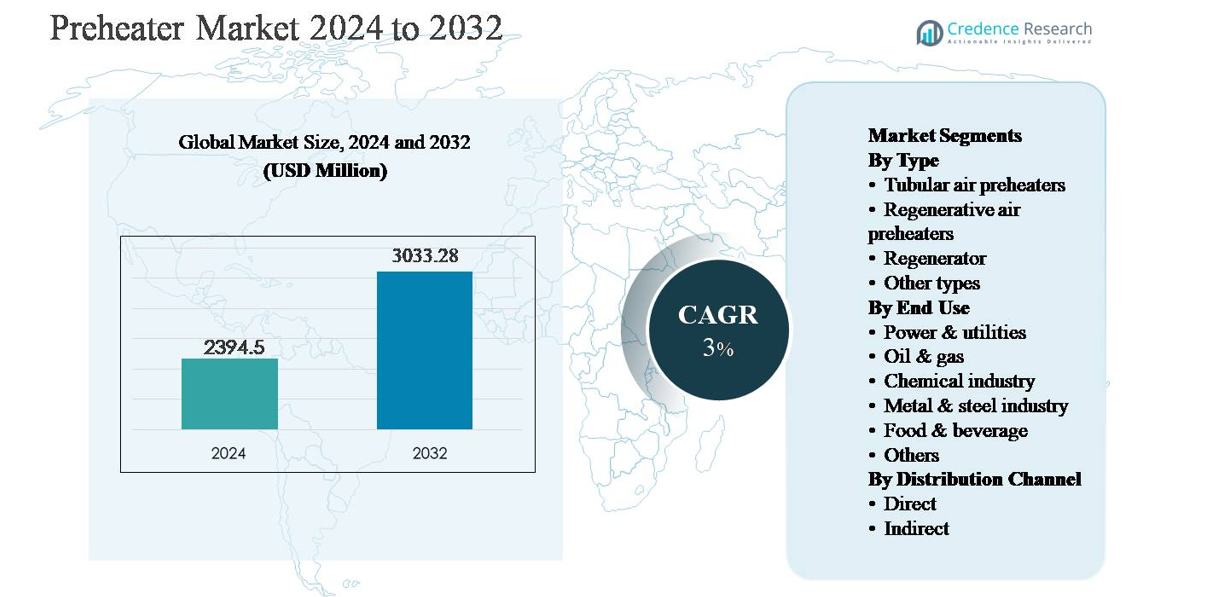

El mercado de precalentadores fue valorado en USD 2,394.5 millones en 2024 y se proyecta que alcance los USD 3,033.28 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Precalentadores 2024 |

USD 2,394.5 millones |

| Mercado de Precalentadores, CAGR |

3% |

| Tamaño del Mercado de Precalentadores 2032 |

USD 3,033.28 millones |

El mercado de precalentadores está liderado por una combinación de grandes ingenierías globales y fabricantes regionales fuertes que compiten en eficiencia, escala y ejecución de proyectos. Los principales actores incluyen Alstom Power, Andritz, Aalborg Engineering, Babcock & Wilcox, Bharat Heavy Electricals, Dongfang Electric, Doosan Heavy Industries, Eisenmann, Five Group y Jiangsu Jinfeng Air Preheater, con una fuerte penetración en la generación de energía y aplicaciones industriales pesadas. Estas empresas se benefician de relaciones EPC de larga data, diseños térmicos patentados y grandes bases instaladas que apoyan la demanda de modernización. Asia-Pacífico es la región líder, con aproximadamente el 34% del mercado global, impulsada por una amplia capacidad de plantas de energía y rápida industrialización en China e India. América del Norte sigue con alrededor del 26% de participación de mercado, respaldada por mejoras impulsadas por la eficiencia y proyectos de modernización.

Perspectivas del Mercado

- El mercado de precalentadores fue valorado en USD 2,394.5 millones en 2024 y se proyecta que alcance los USD 3,033.28 millones para 2032, expandiéndose a una CAGR del 3% durante el período de pronóstico, respaldado por una demanda constante de generación de energía e industrias intensivas en energía.

- El crecimiento del mercado está impulsado principalmente por el creciente enfoque en la eficiencia energética y la recuperación de calor residual, ya que los precalentadores reducen el consumo de combustible y mejoran el rendimiento térmico en calderas, hornos y hornos en los sectores de energía, metales, químicos y petróleo & gas.

- Las tendencias clave incluyen la creciente adopción de precalentadores de aire regenerativos, que dominan con alrededor del 42% de participación en el segmento, el aumento de proyectos de modernización en plantas envejecidas y la integración de materiales avanzados y sistemas de monitoreo para mejorar la durabilidad y la eficiencia del ciclo de vida.

- El panorama competitivo presenta jugadores de ingeniería global y fabricantes regionales que compiten en eficiencia, personalización y servicios postventa, con una fuerte presencia en grandes proyectos industriales y de energía impulsados por EPC.

- Regionalmente, Asia-Pacífico lidera con ~34% de participación de mercado, seguida por América del Norte con ~26% y Europa con ~24%, mientras que los servicios públicos y de energía siguen siendo el segmento de uso final dominante con aproximadamente el 38% de participación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo:

El mercado de precalentadores por tipo está liderado por los precalentadores de aire regenerativos, que representan aproximadamente un 42% de la cuota de mercado, impulsados por su superior eficiencia térmica y capacidad para recuperar el calor residual en operaciones industriales a gran escala. Estos sistemas son ampliamente adoptados en plantas de energía e industrias pesadas debido a su diseño compacto y reducción en el consumo de combustible. Los precalentadores de aire tubulares les siguen, respaldados por una construcción más simple y menores requisitos de mantenimiento, particularmente en instalaciones más pequeñas. Los regeneradores encuentran aplicaciones de nicho en procesos de alta temperatura, mientras que otros tipos atienden necesidades especializadas de calentamiento industrial.

- Por ejemplo, el precalentador de aire regenerativo Ljungström utilizado en una caldera de servicios públicos de 500 MW incorpora elementos de rotor dual, cada uno con un diámetro de rotor de ~11.4 metros y maneja tasas de flujo de gas de ~610,000 Nm³/hora tanto en el lado de los gases de combustión como en el aire de combustión, precalentando el aire entrante de ~50 °C a ~324 °C antes de la combustión, una configuración ampliamente aplicada en plantas de energía de carbón a nivel mundial para maximizar la recuperación de calor en servicios de alta capacidad.

Por Uso Final:

El segmento de energía y servicios públicos domina, manteniendo aproximadamente un 38% del mercado total, respaldado por el despliegue extensivo de precalentadores en plantas de energía de carbón, gas y biomasa para mejorar la eficiencia de las calderas y reducir las emisiones. Las estrictas regulaciones de eficiencia energética y la necesidad de optimizar la utilización de combustible continúan impulsando la adopción. Los segmentos de la industria del petróleo y gas y química representan una fuerte demanda secundaria, respaldada por los requisitos de recuperación de calor de proceso. La industria del metal y acero depende de los precalentadores para hornos y calderas, mientras que las industrias de alimentos y bebidas y otras adoptan sistemas compactos para procesos térmicos controlados.

- Por ejemplo, Babcock & Wilcox ha suministrado precalentadores de aire regenerativos para grandes calderas de carbón pulverizado donde una sola unidad atiende calderas con una capacidad superior a 600 MW, con precalentadores de aire manejando tasas de flujo de gases de combustión que superan los 500,000 Nm³/h y aumentando las temperaturas del aire de combustión de menos de 60 °C a más de 300 °C antes de los quemadores, apoyando directamente una mayor utilización del calor de la caldera.

Por Canal de Distribución:

El canal de distribución directa es el subsegmento dominante, capturando casi un 65% de la cuota de mercado, impulsado por grandes compradores industriales que prefieren el compromiso directo con los fabricantes para diseños personalizados, integración técnica y servicio postventa. Las ventas directas también permiten a los proveedores participar temprano en proyectos de diseño y modernización de plantas, fortaleciendo contratos a largo plazo. El canal indirecto, que incluye distribuidores e integradores de sistemas, apoya a usuarios finales de pequeña y mediana escala ofreciendo productos estandarizados con tiempos de entrega más cortos. El crecimiento en ventas indirectas está respaldado por la expansión industrial en mercados emergentes y las instalaciones de fabricación descentralizadas.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Eficiencia Energética y Recuperación de Calor Residual

El creciente énfasis en la eficiencia energética en las operaciones industriales es un impulsor principal del mercado de precalentadores. Industrias como la generación de energía, metales, productos químicos y petróleo y gas despliegan cada vez más precalentadores para recuperar el calor residual de los gases de combustión y las corrientes de escape de procesos, reduciendo así el consumo de combustible y los costos operativos. Los precalentadores mejoran la eficiencia térmica general de calderas, hornos y calderas, permitiendo a las plantas lograr una mayor producción con una menor entrada de energía. Esta adopción impulsada por la eficiencia está además respaldada por los objetivos corporativos de descarbonización, donde optimizar la utilización del calor es a menudo una de las vías más rentables para la reducción de emisiones. A medida que los precios del combustible siguen siendo volátiles, los usuarios finales priorizan tecnologías que ofrecen ahorros de energía predecibles, haciendo de los precalentadores un componente crítico de los sistemas modernos de gestión de calor industrial.

- “Por ejemplo, Siemens Energy integra generadores de vapor de recuperación de calor (HRSGs) dentro de plantas de energía de ciclo combinado, donde los generadores de vapor de recuperación de calor manejan temperaturas de gases de escape de hasta 620 °C (o más) de turbinas de gas con una potencia superior a 300 MW, transfiriendo calor sensible a los sistemas de vapor posteriores para generar electricidad adicional a través de una turbina de vapor y mejorar la utilización general del calor de la planta.”

Expansión de la Generación de Energía e Infraestructura Industrial Pesada

La continua expansión y modernización de la capacidad de generación de energía impulsan significativamente la demanda de precalentadores. Las plantas de energía térmica, incluidas las instalaciones basadas en carbón, gas y biomasa, dependen de los precalentadores de aire para mejorar el rendimiento de las calderas y reducir el consumo específico de combustible. Paralelamente, el crecimiento en industrias pesadas como el acero, cemento, petroquímicos y refinación sostiene la demanda de sistemas de precalentamiento de alta capacidad utilizados en hornos y reactores. Las economías emergentes que invierten en infraestructura industrial y adiciones de capacidad aceleran aún más las instalaciones, particularmente para precalentadores de aire regenerativos y tubulares. Los proyectos de modernización en plantas envejecidas también contribuyen a una demanda constante, ya que los operadores actualizan los sistemas heredados para mejorar la eficiencia, la fiabilidad y el cumplimiento de los nuevos estándares operativos.

- Por ejemplo, Doosan Enerbility ha entregado precalentadores de aire tubulares para plantas de carbón ultra-supercríticas diseñadas para temperaturas de vapor principal de alrededor de 600 °C y tasas de flujo de vapor de caldera superiores a 2,000 t/h, apoyando proyectos de generación de energía de carga base a gran escala.

Regulaciones Ambientales y de Emisiones Estrictas

Las regulaciones ambientales dirigidas a la reducción de emisiones y la conservación de energía apoyan fuertemente la adopción de precalentadores. Los gobiernos y organismos reguladores exigen cada vez más una menor intensidad de carbono y una eficiencia mejorada en las operaciones industriales, especialmente en los sectores de energía y manufactura pesada. Los precalentadores ayudan a reducir las emisiones de gases de efecto invernadero indirectamente al disminuir los requisitos de combustible y mejorar la eficiencia de la combustión. En muchas regiones, el cumplimiento de las normas de emisiones requiere soluciones integradas de recuperación de calor, posicionando a los precalentadores como tecnologías habilitadoras en lugar de mejoras opcionales. A medida que se intensifica el escrutinio regulatorio, las industrias priorizan soluciones probadas y escalables que ofrecen ganancias de eficiencia medibles, reforzando la demanda sostenida de sistemas avanzados de precalentadores.

Tendencias y Oportunidades Clave

Avances Tecnológicos y Optimización del Diseño

Los avances continuos en el diseño de precalentadores presentan oportunidades de crecimiento significativas. Los fabricantes se centran en configuraciones compactas, materiales de transferencia de calor mejorados, recubrimientos resistentes a la corrosión y geometrías de flujo optimizadas para mejorar la durabilidad y la eficiencia. Las características de monitoreo digital y mantenimiento basado en condiciones se integran cada vez más, permitiendo a los operadores rastrear el rendimiento, predecir la obstrucción y reducir el tiempo de inactividad. Estas innovaciones amplían el mercado accesible al hacer que los precalentadores sean adecuados para una gama más amplia de condiciones operativas, incluidos entornos de alta temperatura y corrosivos. La diferenciación impulsada por la tecnología también permite a los proveedores ofrecer soluciones de valor añadido más allá del suministro estándar de equipos.

- Por ejemplo, Howden ha diseñado precalentadores de aire regenerativos compactos utilizando cestas de transferencia de calor de alta densidad fabricadas con aleaciones de acero corten y recubiertas de esmalte, permitiendo una operación continua a temperaturas de entrada de gases de combustión de hasta 400 °C mientras se reduce la huella total del equipo en instalaciones de calderas de reacondicionamiento donde el espacio de los conductos es limitado.

Crecimiento en Servicios de Reacondicionamiento y Postventa

El reacondicionamiento de instalaciones industriales existentes con sistemas modernos de precalentadores es una oportunidad clave, particularmente en mercados maduros con infraestructuras envejecidas. Muchas plantas operan con equipos de recuperación de calor obsoletos o ineficientes, creando una fuerte demanda de actualizaciones que ofrecen rápidas mejoras en eficiencia sin rediseños importantes del proceso. Junto con los reacondicionamientos, los servicios postventa como el mantenimiento, la optimización del rendimiento y el reemplazo de componentes están ganando importancia. Este cambio apoya modelos de ingresos recurrentes para los proveedores y fortalece las relaciones a largo plazo con los clientes, especialmente en industrias intensivas en energía.

- Por ejemplo, Bharat Heavy Electricals Limited (BHEL) lleva a cabo programas de extensión de vida y modernización para precalentadores de aire instalados en centrales térmicas de la India, donde las unidades tubulares y regenerativas se reacondicionan para manejar temperaturas de entrada de gases de combustión de hasta 400 °C bajo operación continua a carga base.

Desafíos Clave

Alto Costo de Capital Inicial y Complejidad de Instalación

A pesar de los beneficios de eficiencia a largo plazo, los altos costos iniciales siguen siendo un desafío significativo para la adopción de precalentadores. Los sistemas de precalentadores regenerativos y personalizados a gran escala requieren una inversión de capital sustancial, ingeniería especializada y procedimientos de instalación complejos. Para los operadores industriales pequeños y medianos, estos costos pueden retrasar las decisiones de inversión, particularmente en mercados sensibles al precio. La instalación a menudo requiere paradas planificadas, lo que puede interrumpir los horarios de producción y agregar costos indirectos. Estos factores pueden limitar la adopción a corto plazo, especialmente donde los precios de la energía están subsidiados o los incentivos de eficiencia son débiles.

Problemas Operativos Relacionados con la Incrustación y el Mantenimiento

Los precalentadores que operan en entornos industriales hostiles enfrentan desafíos relacionados con la incrustación, la corrosión y el estrés térmico. La acumulación de cenizas, polvo o compuestos corrosivos puede degradar la eficiencia de transferencia de calor y aumentar las caídas de presión, llevando a mayores requerimientos de mantenimiento. Un mantenimiento inadecuado puede resultar en paradas no planificadas y una vida útil reducida del sistema. Gestionar estos riesgos operativos requiere personal capacitado y servicios regulares, lo que puede aumentar el costo total de propiedad. Abordar las preocupaciones de fiabilidad sigue siendo crítico para una adopción más amplia, particularmente en industrias de procesos continuos.

Análisis Regional

Norteamérica:

Norteamérica representa aproximadamente el 26% del mercado global de precalentadores, respaldada por una sólida base instalada de activos de generación de energía e industrias intensivas en energía. La región se beneficia de proyectos continuos de reacondicionamiento y mejora de eficiencia en plantas de energía térmica, refinerías e instalaciones químicas. Las estrictas regulaciones ambientales y los objetivos corporativos de descarbonización impulsan la adopción de precalentadores de aire avanzados y sistemas de recuperación de calor residual. Estados Unidos lidera la demanda regional debido a operaciones industriales a gran escala e inversiones continuas en mejoras de eficiencia de calderas, mientras que Canadá contribuye a través de mejoras en el procesamiento de arenas bituminosas y la infraestructura de servicios públicos.

Europa:

Europa representa casi el 24% del mercado global de precalentadores, impulsada por estrictas directivas de eficiencia energética y regulaciones de emisiones. Los operadores industriales en generación de energía, metales, cemento y productos químicos implementan cada vez más precalentadores para cumplir con los objetivos de reducción de carbono y el aumento de los costos de energía. Países como Alemania, el Reino Unido, Francia e Italia enfatizan la modernización de plantas existentes en lugar de proyectos de nueva construcción, apoyando una demanda constante de modernización. Los precalentadores de aire regenerativos avanzados son ampliamente adoptados debido a su mayor eficiencia y tamaño compacto. El fuerte enfoque de la región en la sostenibilidad y el uso circular de la energía continúa reforzando el crecimiento a largo plazo del mercado.

Asia-Pacífico:

Asia-Pacífico domina el mercado global de precalentadores con una participación de mercado estimada del 34%, impulsada por la rápida industrialización y la expansión de la capacidad de generación de energía. China e India lideran la demanda debido a la gran cantidad de plantas de energía basadas en carbón y gas, acerías y complejos químicos. Las inversiones continuas en infraestructura industrial y expansión de capacidad apoyan la fuerte adopción de precalentadores de aire tubulares y regenerativos. Los países del sudeste asiático también contribuyen a través de nuevas instalaciones de manufactura y proyectos energéticos. Aunque las regulaciones ambientales varían entre países, el aumento de los costos de combustible y la conciencia sobre la eficiencia están acelerando la adopción de tecnologías de recuperación de calor en toda la región.

América Latina:

América Latina representa alrededor del 9% del mercado global de precalentadores, apoyada por el crecimiento en generación de energía, refinación de petróleo y gas, y procesamiento de metales. Brasil y México son los principales contribuyentes, impulsados por plantas de energía térmica, operaciones petroquímicas e iniciativas de modernización industrial. La demanda es en gran medida basada en proyectos, con énfasis en precalentadores de aire tubulares rentables y sistemas regenerativos selectivos para grandes instalaciones. Aunque la presión regulatoria es menor en comparación con Europa y América del Norte, mejorar la eficiencia energética y reducir los costos operativos siguen siendo los principales impulsores de adopción. Se espera que la recuperación industrial gradual sostenga un crecimiento moderado del mercado.

Medio Oriente y África:

La región de Medio Oriente y África representa aproximadamente el 7% del mercado global de precalentadores, liderada por la demanda de procesamiento de petróleo y gas, petroquímicos y generación de energía. Los países del Golfo impulsan el crecimiento regional a través de expansiones de refinerías a gran escala y plantas de energía a gas, donde los precalentadores mejoran la eficiencia del combustible y la confiabilidad del proceso. En África, la adopción es más limitada pero crece de manera constante con inversiones en infraestructura energética y operaciones mineras. El mercado favorece diseños robustos y de bajo mantenimiento adecuados para entornos operativos difíciles. El crecimiento a largo plazo está respaldado por la diversificación industrial y las iniciativas de optimización energética.

Segmentaciones del Mercado:

Por Tipo

- Precalentadores de aire tubulares

- Precalentadores de aire regenerativos

- Regenerador

- Otros tipos

Por Uso Final

- Energía y servicios públicos

- Petróleo y gas

- Industria química

- Industria de metales y acero

- Alimentos y bebidas

- Otros

Por Canal de Distribución

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de precalentadores se caracteriza por la presencia de fabricantes de equipos industriales establecidos y empresas especializadas en ingeniería térmica que compiten en eficiencia, fiabilidad y capacidades de personalización. Los principales actores se centran en precalentadores de aire regenerativos y tubulares diseñados para generación de energía, petróleo y gas, y aplicaciones industriales pesadas. La competencia se impulsa por la diferenciación tecnológica, incluyendo diseños mejorados de transferencia de calor, materiales resistentes a la corrosión y sistemas diseñados para entornos de alta temperatura y con partículas. Las empresas fortalecen sus posiciones a través de contratos de suministro a largo plazo, soluciones de modernización y servicios postventa integrales que cubren mantenimiento y optimización del rendimiento. Las colaboraciones estratégicas con contratistas EPC y desarrolladores de plantas de energía permiten la participación temprana en proyectos a gran escala. Además, los fabricantes enfatizan cada vez más el monitoreo digital, el mantenimiento predictivo y la reducción de costos del ciclo de vida para diferenciar sus ofertas. Los actores regionales compiten en costo y soporte de servicio localizado, particularmente en mercados emergentes, intensificando la competencia de precios mientras expanden el alcance general del mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Alstom Power

- Andritz

- Aalborg Engineering

- Dongfang Electric

- Babcock & Wilcox

- Jiangsu Jinfeng Air Preheater

- Bharat Heavy Electricals

- Eisenmann

- Doosan Heavy Industries

- Five Group

Desarrollos Recientes

- En septiembre de 2025, ANDRITZ obtuvo un pedido para suministrar un sistema de recuperación química y generación de vapor para Nippon Paper Industries en Ishinomaki, Japón. Este proyecto incluye una nueva caldera de recuperación diseñada para una producción de vapor de 2,200 tds/día en condiciones de vapor de 8.3 MPa y 505 °C, integrando soluciones avanzadas de automatización y digitalización (instrumentación y control para eficiencia térmica optimizada).

- En julio de 2025, ANDRITZ recibió un pedido de Chung Hwa Pulp Corporation (Taiwán) que incluye una caldera de recuperación de 1,400 tds/día con soluciones avanzadas de digitalización y recuperación de bajo NOx, además de una planta de lixiviación de cenizas con capacidad de 108 t/d que mejora las superficies de recuperación de calor y controles.

- En abril de 2025, Dongfang Electric (en el contexto del mercado principal de equipos de energía relacionados) puso en marcha con éxito una unidad de caldera ultra-supercrítica de 700 MW en la Planta de Energía Yunneng Honghe que integra tecnología avanzada de generación de vapor de alta eficiencia, un sistema clave para mejorar la recuperación de calor y la integración del precalentador en grandes plantas térmicas. La caldera completó 168 horas de operación continua de prueba demostrando alta fiabilidad operativa y uniformidad de combustión bajo condiciones ultra-supercríticas.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Tipo, Uso Final, Canal de Distribución y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de sus negocios, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de precalentadores continuará creciendo de manera constante a medida que las industrias prioricen la eficiencia energética y la optimización del combustible.

- Los precalentadores de aire regenerativos ganarán una adopción más amplia debido a su mayor eficiencia térmica y diseño compacto.

- La modernización y el reemplazo de sistemas de recuperación de calor envejecidos seguirán siendo una fuente importante de demanda futura.

- La generación de energía seguirá siendo el mayor sector de uso final, respaldado por mejoras en eficiencia y modernización de plantas.

- La expansión de la capacidad industrial en economías emergentes fortalecerá el crecimiento del mercado a largo plazo.

- Los materiales avanzados y diseños resistentes a la corrosión mejorarán la fiabilidad operativa y la vida útil del sistema.

- La integración de monitoreo digital y mantenimiento predictivo mejorará la gestión del rendimiento.

- La demanda de precalentadores personalizados aumentará en procesos industriales complejos.

- Las regulaciones ambientales reforzarán la adopción de soluciones de recuperación de calor residual.

- La competencia se intensificará a medida que los fabricantes regionales expandan sus capacidades y los actores globales se centren en servicios de ciclo de vida.