Aperçu du Marché

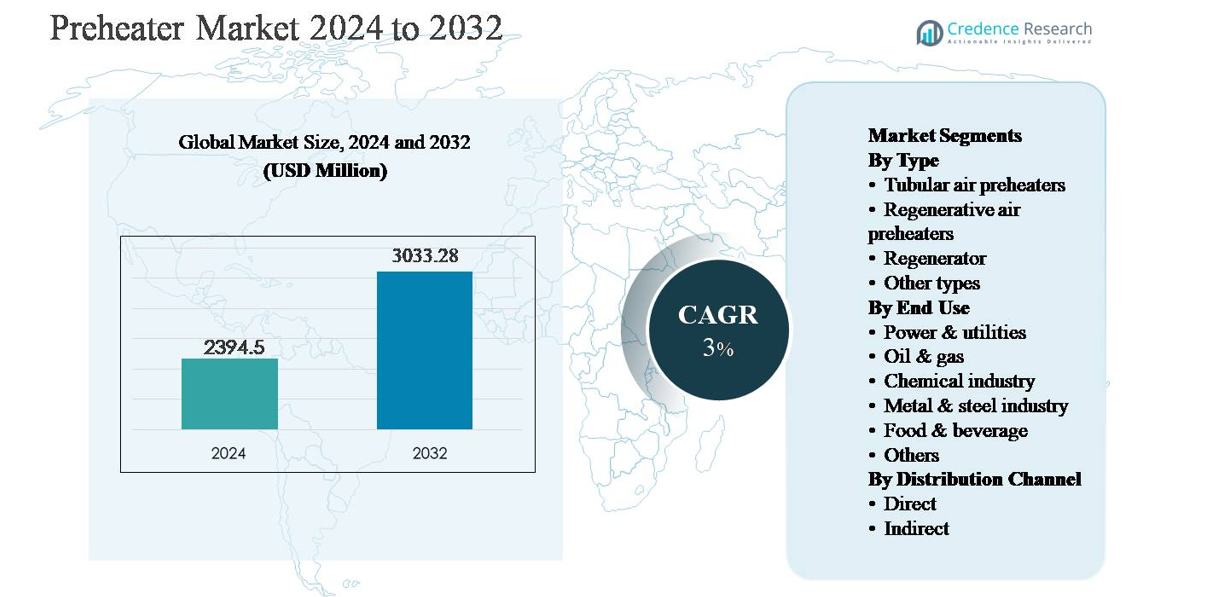

Le marché des préchauffeurs était évalué à 2 394,5 millions USD en 2024 et devrait atteindre 3 033,28 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Préchauffeurs 2024 |

2 394,5 millions USD |

| Marché des Préchauffeurs, CAGR |

3% |

| Taille du Marché des Préchauffeurs 2032 |

3 033,28 millions USD |

Le marché des préchauffeurs est dominé par un mélange de grandes entreprises d’ingénierie mondiales et de fabricants régionaux forts qui rivalisent sur l’efficacité, l’échelle et l’exécution de projets. Les principaux acteurs incluent Alstom Power, Andritz, Aalborg Engineering, Babcock & Wilcox, Bharat Heavy Electricals, Dongfang Electric, Doosan Heavy Industries, Eisenmann, Five Group, et Jiangsu Jinfeng Air Preheater, avec une forte pénétration dans la production d’énergie et les applications industrielles lourdes. Ces entreprises bénéficient de relations EPC de longue date, de conceptions thermiques propriétaires et de grandes bases installées qui soutiennent la demande de modernisation. L’Asie-Pacifique est la région leader, détenant environ 34 % du marché mondial, stimulée par une capacité de centrales électriques étendue et une industrialisation rapide en Chine et en Inde. L’Amérique du Nord suit avec environ 26 % de part de marché, soutenue par des mises à niveau axées sur l’efficacité et des projets de modernisation.

Perspectives du Marché

- Le marché des préchauffeurs était évalué à 2 394,5 millions USD en 2024 et devrait atteindre 3 033,28 millions USD d’ici 2032, s’élargissant à un CAGR de 3 % pendant la période de prévision, soutenu par une demande constante de la production d’énergie et des industries à forte intensité énergétique.

- La croissance du marché est principalement motivée par une attention croissante à l’efficacité énergétique et à la récupération de la chaleur perdue, car les préchauffeurs réduisent la consommation de carburant et améliorent la performance thermique dans les chaudières, les fours et les fours à chaux dans les secteurs de l’énergie, des métaux, des produits chimiques et du pétrole & gaz.

- Les tendances clés incluent l’adoption croissante des préchauffeurs d’air régénératifs, qui dominent avec environ 42 % de part de segment, l’augmentation des projets de modernisation dans les usines vieillissantes, et l’intégration de matériaux avancés et de systèmes de surveillance pour améliorer la durabilité et l’efficacité du cycle de vie.

- Le paysage concurrentiel présente des acteurs mondiaux de l’ingénierie et des fabricants régionaux qui rivalisent sur l’efficacité, la personnalisation et les services après-vente, avec une forte présence dans les grands projets industriels et énergétiques pilotés par l’EPC.

- Régionalement, l’Asie-Pacifique mène avec ~34 % de part de marché, suivie par l’Amérique du Nord à ~26 % et l’Europe à ~24 %, tandis que les services publics & énergies restent le segment d’utilisation finale dominant avec environ 38 % de part.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type :

Le marché des préchauffeurs par type est dominé par les préchauffeurs d’air régénératifs, qui représentent environ 42 % de part de marché, grâce à leur efficacité thermique supérieure et leur capacité à récupérer la chaleur perdue dans les opérations industrielles à grande échelle. Ces systèmes sont largement adoptés dans les centrales électriques et les industries lourdes en raison de leur conception compacte et de leur consommation réduite de carburant. Les préchauffeurs d’air tubulaires suivent, soutenus par une construction plus simple et des exigences de maintenance réduites, notamment dans les installations plus petites. Les régénérateurs trouvent des applications de niche dans les processus à haute température, tandis que d’autres types répondent à des besoins de chauffage industriel spécialisés.

- Par exemple, le préchauffeur d’air régénératif Ljungström utilisé dans une chaudière utilitaire de 500 MW intègre des éléments de rotor doubles chacun avec un diamètre de rotor d’environ 11,4 mètres et gère des débits de gaz d’environ 610 000 Nm³/heure à la fois du côté des gaz de combustion et de l’air de combustion, préchauffant l’air entrant de ~50 °C à ~324 °C avant la combustion, une configuration largement appliquée dans les centrales électriques au charbon du monde entier pour maximiser la récupération de chaleur dans les services à haute capacité.

Par Utilisation Finale :

Le segment des services publics et de l’énergie domine, détenant environ 38 % du marché total, soutenu par le déploiement intensif de préchauffeurs dans les centrales électriques au charbon, au gaz et à la biomasse pour améliorer l’efficacité des chaudières et réduire les émissions. Des réglementations strictes en matière d’efficacité énergétique et la nécessité d’optimiser l’utilisation du carburant continuent de stimuler l’adoption. Les segments de l’industrie pétrolière et gazière et chimique représentent une forte demande secondaire, soutenue par les exigences de récupération de chaleur de processus. L’industrie métallurgique et sidérurgique s’appuie sur les préchauffeurs pour les fours et les fours à chaux, tandis que les industries alimentaires et des boissons et autres adoptent des systèmes compacts pour des processus thermiques contrôlés.

- Par exemple, Babcock & Wilcox a fourni des préchauffeurs d’air régénératifs pour de grandes chaudières à charbon pulvérisé où une seule unité dessert des chaudières de plus de 600 MW, avec des préchauffeurs d’air traitant des débits de gaz de combustion dépassant 500 000 Nm³/h et augmentant les températures de l’air de combustion de moins de 60 °C à plus de 300 °C avant les brûleurs, soutenant directement une utilisation plus élevée de la chaleur de la chaudière.

Par Canal de Distribution :

Le canal de distribution direct est le sous-segment dominant, capturant près de 65 % de part de marché, poussé par les grands acheteurs industriels préférant un engagement direct avec les fabricants pour des conceptions personnalisées, une intégration technique et un service après-vente. Les ventes directes permettent également aux fournisseurs de participer tôt aux projets de conception et de modernisation des installations, renforçant les contrats à long terme. Le canal indirect, comprenant les distributeurs et les intégrateurs de systèmes, soutient les utilisateurs finaux de petite et moyenne taille en offrant des produits standardisés avec des délais de livraison plus courts. La croissance des ventes indirectes est soutenue par l’expansion industrielle dans les marchés émergents et les installations de fabrication décentralisées.

Principaux Facteurs de Croissance

Augmentation de la Demande pour l’Efficacité Énergétique et la Récupération de Chaleur Perdue

L’accent croissant sur l’efficacité énergétique dans les opérations industrielles est un moteur principal du marché des préchauffeurs. Des industries telles que la production d’énergie, les métaux, les produits chimiques et le pétrole & gaz déploient de plus en plus de préchauffeurs pour récupérer la chaleur perdue des gaz de combustion et des flux d’échappement de processus, réduisant ainsi la consommation de carburant et les coûts d’exploitation. Les préchauffeurs améliorent l’efficacité thermique globale des chaudières, des fours et des fours à chaux, permettant aux usines d’atteindre une production plus élevée avec une consommation d’énergie moindre. Cette adoption axée sur l’efficacité est en outre soutenue par les objectifs de décarbonisation des entreprises, où l’optimisation de l’utilisation de la chaleur est souvent l’une des voies les plus rentables pour réduire les émissions. Alors que les prix des carburants restent volatils, les utilisateurs finaux privilégient les technologies qui offrent des économies d’énergie prévisibles, faisant des préchauffeurs un composant critique des systèmes modernes de gestion de la chaleur industrielle.

- “Par exemple, Siemens Energy intègre des générateurs de vapeur à récupération de chaleur (HRSG) dans les centrales électriques à cycle combiné où les générateurs de vapeur à récupération de chaleur gèrent des températures de gaz d’échappement allant jusqu’à 620 °C (ou plus) provenant de turbines à gaz de plus de 300 MW, transférant la chaleur sensible aux systèmes de vapeur en aval pour générer de l’électricité supplémentaire via une turbine à vapeur et améliorer l’utilisation globale de la chaleur de l’usine.”

Expansion de la production d’énergie et des infrastructures industrielles lourdes

L’expansion continue et la modernisation de la capacité de production d’énergie stimulent considérablement la demande de préchauffeurs. Les centrales thermiques, y compris les installations à base de charbon, de gaz et de biomasse, dépendent des préchauffeurs d’air pour améliorer la performance des chaudières et réduire la consommation spécifique de carburant. Parallèlement, la croissance des industries lourdes telles que l’acier, le ciment, la pétrochimie et le raffinage soutient la demande de systèmes de préchauffage à haute capacité utilisés dans les fours et les réacteurs. Les économies émergentes investissant dans les infrastructures industrielles et les ajouts de capacité accélèrent encore les installations, en particulier pour les préchauffeurs d’air régénératifs et tubulaires. Les projets de modernisation dans les usines vieillissantes contribuent également à une demande constante, les opérateurs améliorant les systèmes hérités pour améliorer l’efficacité, la fiabilité et la conformité aux nouvelles normes opérationnelles.

- Par exemple, Doosan Enerbility a livré des préchauffeurs d’air tubulaires pour des centrales au charbon ultra-supercritiques conçues pour des températures de vapeur principale d’environ 600 °C et des débits de vapeur de chaudière supérieurs à 2 000 t/h, soutenant des projets de production d’énergie de base à grande échelle.

Réglementations strictes sur l’environnement et les émissions

Les réglementations environnementales visant la réduction des émissions et la conservation de l’énergie soutiennent fortement l’adoption des préchauffeurs. Les gouvernements et les organismes de réglementation exigent de plus en plus une intensité carbone réduite et une efficacité améliorée dans les opérations industrielles, en particulier dans les secteurs de l’énergie et de la fabrication lourde. Les préchauffeurs aident à réduire les émissions de gaz à effet de serre indirectement en diminuant les besoins en carburant et en améliorant l’efficacité de la combustion. Dans de nombreuses régions, la conformité aux normes d’émissions nécessite des solutions intégrées de récupération de chaleur, positionnant les préchauffeurs comme des technologies facilitatrices plutôt que des mises à niveau optionnelles. À mesure que le contrôle réglementaire s’intensifie, les industries privilégient des solutions éprouvées et évolutives qui offrent des gains d’efficacité mesurables, renforçant la demande soutenue pour des systèmes de préchauffage avancés.

Tendances clés et opportunités

Avancées technologiques et optimisation de la conception

Les avancées continues dans la conception des préchauffeurs offrent des opportunités de croissance significatives. Les fabricants se concentrent sur des configurations compactes, des matériaux de transfert de chaleur améliorés, des revêtements résistants à la corrosion et des géométries de flux optimisées pour améliorer la durabilité et l’efficacité. Les fonctionnalités de surveillance numérique et de maintenance conditionnelle sont de plus en plus intégrées, permettant aux opérateurs de suivre les performances, de prédire l’encrassement et de réduire les temps d’arrêt. Ces innovations élargissent le marché adressable en rendant les préchauffeurs adaptés à une gamme plus large de conditions de fonctionnement, y compris les environnements à haute température et corrosifs. La différenciation technologique permet également aux fournisseurs de proposer des solutions à valeur ajoutée au-delà de la simple fourniture d’équipements standard.

- Par exemple, Howden a conçu des préchauffeurs d’air régénératifs compacts utilisant des paniers de transfert de chaleur à haute densité fabriqués à partir d’alliages d’acier corten et émaillés, permettant un fonctionnement continu à des températures d’entrée de gaz de combustion allant jusqu’à 400 °C tout en réduisant l’empreinte globale de l’équipement dans les installations de chaudières en rénovation où l’espace de conduit est limité.

Croissance des Services de Rétrofit et de Marché de l’Après-Vente

La modernisation des installations industrielles existantes avec des systèmes de préchauffage modernes est une opportunité clé, en particulier sur les marchés matures avec des infrastructures vieillissantes. De nombreuses usines fonctionnent avec des équipements de récupération de chaleur obsolètes ou inefficaces, créant une forte demande pour des mises à niveau qui offrent des gains d’efficacité rapides sans refonte majeure des processus. En plus des rétrofits, les services de marché de l’après-vente tels que la maintenance, l’optimisation des performances et le remplacement des composants gagnent en importance. Ce changement soutient les modèles de revenus récurrents pour les fournisseurs et renforce les relations à long terme avec les clients, notamment dans les industries à forte intensité énergétique.

- Par exemple, Bharat Heavy Electricals Limited (BHEL) entreprend des programmes d’extension de vie et de modernisation pour les préchauffeurs d’air installés dans les centrales thermiques indiennes, où les unités tubulaires et régénératives sont rénovées pour gérer des températures d’entrée de gaz de combustion allant jusqu’à 400 °C en fonctionnement continu à charge de base.

Défis Clés

Coût Initial Élevé et Complexité d’Installation

Malgré les avantages d’efficacité à long terme, les coûts initiaux élevés restent un défi important pour l’adoption des préchauffeurs. Les systèmes de préchauffeurs régénératifs et personnalisés à grande échelle nécessitent un investissement en capital substantiel, une ingénierie spécialisée et des procédures d’installation complexes. Pour les opérateurs industriels de petite et moyenne taille, ces coûts peuvent retarder les décisions d’investissement, en particulier sur les marchés sensibles aux prix. L’installation nécessite souvent des arrêts planifiés, ce qui peut perturber les calendriers de production et ajouter des coûts indirects. Ces facteurs peuvent limiter l’adoption à court terme, surtout là où les prix de l’énergie sont subventionnés ou les incitations à l’efficacité sont faibles.

Problèmes Opérationnels Liés à l’Encrassement et à la Maintenance

Les préchauffeurs opérant dans des environnements industriels difficiles font face à des défis liés à l’encrassement, à la corrosion et au stress thermique. L’accumulation de cendres, de poussières ou de composés corrosifs peut dégrader l’efficacité du transfert de chaleur et augmenter les pertes de charge, entraînant des exigences de maintenance plus élevées. Une maintenance inadéquate peut entraîner des arrêts imprévus et réduire la durée de vie du système. La gestion de ces risques opérationnels nécessite du personnel qualifié et un entretien régulier, ce qui peut augmenter le coût total de possession. Aborder les préoccupations de fiabilité reste crucial pour une adoption plus large, en particulier dans les industries à processus continu.

Analyse Régionale

Amérique du Nord :

L’Amérique du Nord représente environ 26 % du marché mondial des préchauffeurs, soutenue par une base installée solide d’actifs de production d’énergie et d’industries à forte intensité énergétique. La région bénéficie de projets continus de rétrofit et d’amélioration de l’efficacité dans les centrales thermiques, les raffineries et les installations chimiques. Des réglementations environnementales strictes et des objectifs de décarbonisation d’entreprise stimulent l’adoption de préchauffeurs d’air avancés et de systèmes de récupération de chaleur perdue. Les États-Unis dominent la demande régionale en raison des opérations industrielles à grande échelle et des investissements continus dans les améliorations d’efficacité des chaudières, tandis que le Canada contribue par des mises à niveau dans le traitement des sables bitumineux et les infrastructures de services publics.

Europe :

L’Europe détient près de 24 % du marché mondial des préchauffeurs, stimulée par des directives strictes en matière d’efficacité énergétique et des réglementations sur les émissions. Les opérateurs industriels dans la production d’énergie, les métaux, le ciment et les produits chimiques déploient de plus en plus de préchauffeurs pour se conformer aux objectifs de réduction de carbone et aux coûts énergétiques croissants. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie mettent l’accent sur la modernisation des installations existantes plutôt que sur des projets de type greenfield, soutenant ainsi une demande régulière de modernisation. Les préchauffeurs d’air régénératifs avancés sont largement adoptés en raison de leur efficacité supérieure et de leur empreinte compacte. La forte focalisation de la région sur la durabilité et l’utilisation circulaire de l’énergie continue de renforcer la croissance du marché à long terme.

Asie-Pacifique :

L’Asie-Pacifique domine le marché mondial des préchauffeurs avec une part de marché estimée à 34 %, stimulée par une industrialisation rapide et une capacité de production d’énergie en expansion. La Chine et l’Inde mènent la demande en raison du grand nombre de centrales électriques au charbon et au gaz, d’usines sidérurgiques et de complexes chimiques. Les investissements continus dans les infrastructures industrielles et l’expansion des capacités soutiennent une forte adoption des préchauffeurs d’air tubulaires et régénératifs. Les pays d’Asie du Sud-Est contribuent également par de nouvelles installations de fabrication et des projets énergétiques. Bien que les réglementations environnementales varient d’un pays à l’autre, la hausse des coûts des carburants et la sensibilisation à l’efficacité accélèrent l’adoption des technologies de récupération de chaleur dans la région.

Amérique latine :

L’Amérique latine représente environ 9 % du marché mondial des préchauffeurs, soutenue par la croissance de la production d’énergie, du raffinage pétrolier et du traitement des métaux. Le Brésil et le Mexique sont les principaux contributeurs, stimulés par les centrales thermiques, les opérations pétrochimiques et les initiatives de modernisation industrielle. La demande est principalement basée sur des projets, avec un accent sur les préchauffeurs d’air tubulaires rentables et les systèmes régénératifs sélectifs pour les grandes installations. Bien que la pression réglementaire soit plus faible par rapport à l’Europe et à l’Amérique du Nord, l’amélioration de l’efficacité énergétique et la réduction des coûts opérationnels demeurent des moteurs clés d’adoption. Une reprise industrielle progressive devrait soutenir une croissance modérée du marché.

Moyen-Orient & Afrique :

La région du Moyen-Orient & Afrique représente environ 7 % du marché mondial des préchauffeurs, menée par la demande du traitement du pétrole & gaz, des pétrochimiques et de la production d’énergie. Les pays du Golfe stimulent la croissance régionale grâce à des expansions de raffineries à grande échelle et des centrales électriques au gaz, où les préchauffeurs améliorent l’efficacité énergétique et la fiabilité des processus. En Afrique, l’adoption est plus limitée mais croît régulièrement avec les investissements dans les infrastructures énergétiques et les opérations minières. Le marché privilégie les conceptions robustes et nécessitant peu d’entretien adaptées aux environnements d’exploitation difficiles. La croissance à long terme est soutenue par la diversification industrielle et les initiatives d’optimisation énergétique.

Segmentations du marché :

Par type

- Péchauffeurs d’air tubulaires

- Péchauffeurs d’air régénératifs

- Régénérateur

- Autres types

Par utilisation finale

- Énergie & services publics

- Pétrole & gaz

- Industrie chimique

- Industrie des métaux & acier

- Alimentation & boissons

- Autres

Par canal de distribution

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des préchauffeurs est caractérisé par la présence de fabricants d’équipements industriels établis et d’entreprises spécialisées en ingénierie thermique, qui rivalisent en termes d’efficacité, de fiabilité et de capacités de personnalisation. Les acteurs de premier plan se concentrent sur les préchauffeurs d’air régénératifs et tubulaires conçus pour la production d’énergie, le pétrole & gaz, et les applications industrielles lourdes. La concurrence est stimulée par la différenciation technologique, y compris des conceptions de transfert de chaleur améliorées, des matériaux résistants à la corrosion et des systèmes conçus pour des environnements à haute température et chargés en particules. Les entreprises renforcent leurs positions grâce à des contrats d’approvisionnement à long terme, des solutions de modernisation et des services après-vente complets couvrant la maintenance et l’optimisation des performances. Les collaborations stratégiques avec des entrepreneurs EPC et des développeurs de centrales électriques permettent une implication précoce dans les projets à grande échelle. De plus, les fabricants mettent de plus en plus l’accent sur la surveillance numérique, la maintenance prédictive et la réduction des coûts de cycle de vie pour différencier leurs offres. Les acteurs régionaux rivalisent sur le coût et le soutien de services localisés, en particulier sur les marchés émergents, intensifiant la concurrence par les prix tout en élargissant la portée globale du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Alstom Power

- Andritz

- Aalborg Engineering

- Dongfang Electric

- Babcock & Wilcox

- Jiangsu Jinfeng Air Preheater

- Bharat Heavy Electricals

- Eisenmann

- Doosan Heavy Industries

- Five Group

Développements Récents

- En septembre 2025, ANDRITZ a obtenu une commande pour fournir un système de récupération chimique et de génération de vapeur pour Nippon Paper Industries à Ishinomaki, Japon. Ce projet inclut une nouvelle chaudière de récupération conçue pour une production de vapeur de 2 200 tds/jour à des conditions de vapeur de 8,3 MPa et 505 °C, intégrant des solutions avancées d’automatisation et numériques (instrumentation et contrôle pour une efficacité thermique optimisée).

- En juillet 2025, ANDRITZ a reçu une commande de Chung Hwa Pulp Corporation (Taïwan) incluant une chaudière de récupération de 1 400 tds/jour avec des solutions avancées de numérisation et de récupération à faible NOx, ainsi qu’une usine de lixiviation des cendres avec une capacité de 108 t/j améliorant les surfaces de récupération de chaleur et les contrôles.

- En avril 2025, Dongfang Electric (dans le contexte du marché parent des équipements électriques) a mis en service avec succès une unité de chaudière ultra-supercritique de 700 MW à la centrale électrique Yunneng Honghe intégrant une technologie avancée de génération de vapeur à haute efficacité, un système clé permettant une récupération de chaleur améliorée et une intégration de préchauffeurs dans les grandes centrales thermiques. La chaudière a complété 168 heures d’opération d’essai continue démontrant une fiabilité opérationnelle élevée et une uniformité de combustion sous des conditions ultra-supercritiques.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Utilisation Finale, Canal de Distribution et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande de préchauffeurs continuera de croître régulièrement à mesure que les industries privilégient l’efficacité énergétique et l’optimisation du carburant.

- Les préchauffeurs d’air régénératifs seront adoptés plus largement en raison de leur efficacité thermique supérieure et de leur conception compacte.

- Le réaménagement et le remplacement des systèmes de récupération de chaleur vieillissants resteront une source majeure de demande future.

- La production d’énergie restera le plus grand secteur d’utilisation finale, soutenue par des améliorations d’efficacité et la modernisation des centrales.

- L’expansion de la capacité industrielle dans les économies émergentes renforcera la croissance à long terme du marché.

- Les matériaux avancés et les conceptions résistantes à la corrosion amélioreront la fiabilité opérationnelle et la durée de vie des systèmes.

- L’intégration de la surveillance numérique et de la maintenance prédictive améliorera la gestion des performances.

- La demande de préchauffeurs personnalisés augmentera dans les processus industriels complexes.

- Les réglementations environnementales renforceront l’adoption de solutions de récupération de chaleur perdue.

- La concurrence s’intensifiera à mesure que les fabricants régionaux élargiront leurs capacités et que les acteurs mondiaux se concentreront sur les services de cycle de vie.