Обзор рынка

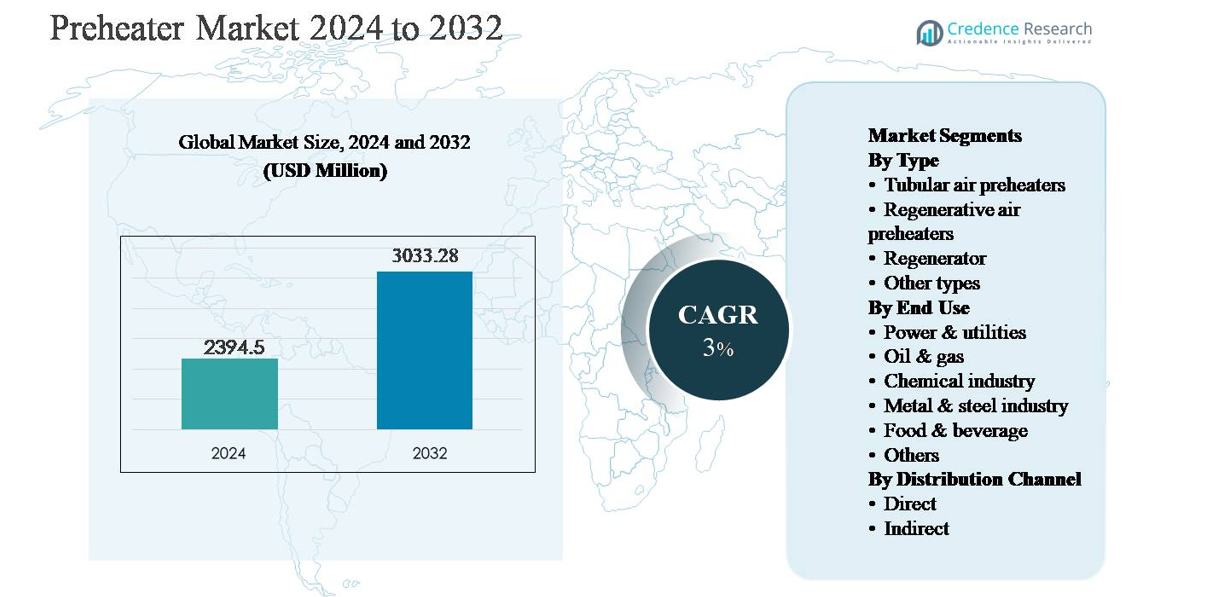

Рынок подогревателей был оценен в 2,394.5 млн долларов США в 2024 году и, по прогнозам, достигнет 3,033.28 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) в 3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка подогревателей 2024 |

2,394.5 млн долларов США |

| Рынок подогревателей, CAGR |

3% |

| Размер рынка подогревателей 2032 |

3,033.28 млн долларов США |

Рынок подогревателей возглавляют сочетание глобальных инженерных гигантов и регионально сильных производителей, конкурирующих по эффективности, масштабу и выполнению проектов. Ключевые игроки включают Alstom Power, Andritz, Aalborg Engineering, Babcock & Wilcox, Bharat Heavy Electricals, Dongfang Electric, Doosan Heavy Industries, Eisenmann, Five Group и Jiangsu Jinfeng Air Preheater, с сильным проникновением в производство электроэнергии и тяжелую промышленность. Эти компании извлекают выгоду из долгосрочных отношений EPC, собственных тепловых разработок и больших установленных баз, поддерживающих спрос на модернизацию. Азиатско-Тихоокеанский регион является ведущим регионом, занимая около 34% мирового рынка, благодаря обширной мощности электростанций и быстрой индустриализации в Китае и Индии. Северная Америка следует с около 26% доли рынка, поддерживаемой модернизацией, ориентированной на эффективность, и проектами по модернизации.

Анализ рынка

- Рынок подогревателей был оценен в 2,394.5 млн долларов США в 2024 году и, по прогнозам, достигнет 3,033.28 млн долларов США к 2032 году, расширяясь с CAGR в 3% в течение прогнозируемого периода, поддерживаемый стабильным спросом со стороны производства электроэнергии и энергоемких отраслей.

- Рост рынка в первую очередь обусловлен растущим вниманием к энергоэффективности и утилизации тепла, так как подогреватели снижают потребление топлива и улучшают тепловую производительность в котлах, печах и печах в энергетике, металлургии, химической и нефтегазовой отраслях.

- Ключевые тенденции включают растущее применение регенеративных воздушных подогревателей, которые доминируют с около 42% долей сегмента, увеличение проектов по модернизации на стареющих заводах и интеграцию передовых материалов и систем мониторинга для улучшения долговечности и эффективности жизненного цикла.

- Конкурентная среда включает глобальных инженерных игроков и региональных производителей, конкурирующих по эффективности, кастомизации и послепродажному обслуживанию, с сильным присутствием в крупных EPC-ориентированных энергетических и промышленных проектах.

- Регионально Азиатско-Тихоокеанский регион лидирует с ~34% долей рынка, за ним следует Северная Америка с ~26% и Европа с ~24%, в то время как энергетика и коммунальные услуги остаются доминирующим конечным сегментом использования с около 38% долей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу:

Рынок подогревателей по типу возглавляют регенеративные воздушные подогреватели, которые занимают около 42% доли рынка благодаря своей высокой тепловой эффективности и способности восстанавливать отходящее тепло в крупномасштабных промышленных операциях. Эти системы широко применяются на электростанциях и в тяжелой промышленности благодаря компактному дизайну и снижению расхода топлива. За ними следуют трубчатые воздушные подогреватели, поддерживаемые более простой конструкцией и меньшими требованиями к обслуживанию, особенно в небольших установках. Регенераторы находят нишевые применения в высокотемпературных процессах, в то время как другие типы обслуживают специализированные промышленные потребности в нагреве.

- Например, регенеративный воздушный подогреватель Ljungström, используемый в 500 МВт котле коммунального назначения, включает два ротора, каждый с диаметром ротора ~11,4 метра и обрабатывает объемы газового потока ~610,000 Нм³/час как на стороне дымовых газов, так и на стороне воздуха для горения, подогревая входящий воздух с ~50 °C до ~324 °C перед сжиганием — конфигурация, широко применяемая на угольных электростанциях по всему миру для максимального восстановления тепла в высокоемкостном обслуживании.

По конечному использованию:

Сегмент энергетики и коммунальных услуг доминирует, занимая около 38% общего рынка, поддерживаемый широким внедрением подогревателей на угольных, газовых и биомассовых электростанциях для повышения эффективности котлов и снижения выбросов. Строгие нормы энергоэффективности и необходимость оптимизации использования топлива продолжают стимулировать внедрение. Сегменты нефтегазовой и химической промышленности представляют собой сильный вторичный спрос, поддерживаемый требованиями к восстановлению тепла в процессах. Металлургическая и сталелитейная промышленность полагается на подогреватели для печей и обжиговых печей, в то время как пищевая и другие отрасли внедряют компактные системы для контролируемых термических процессов.

- Например, компания Babcock & Wilcox поставила регенеративные воздушные подогреватели для крупных котлов на пылевидном угле, где один блок обслуживает котлы мощностью более 600 МВт, с воздушными подогревателями, обрабатывающими объемы дымовых газов, превышающие 500,000 Нм³/ч, и увеличивающими температуру воздуха для горения с менее 60 °C до более 300 °C перед горелками, непосредственно поддерживая более высокую тепловую утилизацию котла.

По каналу распределения:

Прямой канал распределения является доминирующим подсегментом, захватывающим почти 65% доли рынка, благодаря тому, что крупные промышленные покупатели предпочитают прямое взаимодействие с производителями для индивидуальных разработок, технической интеграции и послепродажного обслуживания. Прямые продажи также позволяют поставщикам участвовать на ранних стадиях проектирования и модернизации заводов, укрепляя долгосрочные контракты. Косвенный канал, включая дистрибьюторов и системных интеграторов, поддерживает малых и средних конечных пользователей, предлагая стандартизированные продукты с более короткими сроками поставки. Рост косвенных продаж поддерживается промышленным расширением на развивающихся рынках и децентрализованными производственными мощностями.

Ключевые факторы роста

Растущий спрос на энергоэффективность и восстановление отходящего тепла

Повышенное внимание к энергоэффективности в промышленных операциях является основным двигателем рынка подогревателей. Такие отрасли, как энергетика, металлургия, химическая и нефтегазовая промышленность, все чаще внедряют подогреватели для восстановления отходящего тепла из дымовых газов и потоков выхлопных газов, тем самым снижая расход топлива и эксплуатационные расходы. Подогреватели улучшают общую тепловую эффективность котлов, печей и обжиговых печей, позволяя заводам достигать более высокой производительности с меньшими энергозатратами. Это внедрение, ориентированное на эффективность, дополнительно поддерживается корпоративными целями по декарбонизации, где оптимизация использования тепла часто является одним из самых экономически эффективных путей к снижению выбросов. Поскольку цены на топливо остаются нестабильными, конечные пользователи отдают приоритет технологиям, обеспечивающим предсказуемую экономию энергии, делая подогреватели критическим компонентом современных систем управления промышленным теплом.

- “Например, Siemens Energy интегрирует генераторы пара с утилизацией тепла (HRSG) в парогазовые электростанции, где генераторы пара с утилизацией тепла обрабатывают температуры выхлопных газов до 620 °C (или выше) от газовых турбин мощностью более 300 МВт, передавая явное тепло в паровые системы для генерации дополнительной электроэнергии через паровую турбину и улучшения общей утилизации тепла на станции.”

Расширение производства электроэнергии и тяжелой промышленной инфраструктуры

Продолжение расширения и модернизации мощностей по производству электроэнергии значительно стимулирует спрос на воздухоподогреватели. Тепловые электростанции, включая угольные, газовые и биомассовые объекты, полагаются на воздухоподогреватели для повышения производительности котлов и снижения удельного расхода топлива. Параллельно рост тяжелой промышленности, такой как сталелитейная, цементная, нефтехимическая и перерабатывающая, поддерживает спрос на высокомощные системы подогрева, используемые в печах и реакторах. Развивающиеся экономики, инвестирующие в промышленную инфраструктуру и увеличение мощностей, дополнительно ускоряют установки, особенно для регенеративных и трубчатых воздухоподогревателей. Проекты модернизации на стареющих предприятиях также способствуют устойчивому спросу, поскольку операторы обновляют устаревшие системы для повышения эффективности, надежности и соответствия новым эксплуатационным стандартам.

- Например, Doosan Enerbility поставила трубчатые воздухоподогреватели для сверхкритических угольных электростанций, рассчитанных на основные температуры пара около 600 °C и расход пара котла более 2,000 т/ч, поддерживая крупномасштабные проекты по производству электроэнергии базовой нагрузки.

Строгие экологические и эмиссионные нормы

Экологические нормы, направленные на сокращение выбросов и энергосбережение, значительно поддерживают внедрение воздухоподогревателей. Правительства и регулирующие органы все чаще требуют снижения углеродной интенсивности и повышения эффективности в промышленных операциях, особенно в энергетическом и тяжелом производственном секторах. Воздухоподогреватели помогают косвенно снижать выбросы парниковых газов, уменьшая потребность в топливе и улучшая эффективность сгорания. Во многих регионах соблюдение норм выбросов требует интегрированных решений по утилизации тепла, позиционируя воздухоподогреватели как вспомогательные технологии, а не как опциональные обновления. По мере усиления нормативного контроля, отрасли отдают приоритет проверенным, масштабируемым решениям, которые обеспечивают измеримые достижения в эффективности, укрепляя устойчивый спрос на передовые системы воздухоподогревателей.

Ключевые тенденции и возможности

Технологические достижения и оптимизация дизайна

Постоянные достижения в дизайне воздухоподогревателей представляют значительные возможности для роста. Производители сосредотачиваются на компактных конфигурациях, улучшенных материалах для передачи тепла, коррозионно-стойких покрытиях и оптимизированных геометриях потока для повышения долговечности и эффективности. Цифровой мониторинг и функции обслуживания на основе состояния все чаще интегрируются, позволяя операторам отслеживать производительность, предсказывать загрязнение и сокращать время простоя. Эти инновации расширяют адресуемый рынок, делая воздухоподогреватели подходящими для более широкого диапазона условий эксплуатации, включая высокотемпературные и коррозионные среды. Дифференциация, основанная на технологиях, также позволяет поставщикам предлагать решения с добавленной стоимостью, выходящие за рамки стандартного оборудования.

- Например, компания Howden разработала компактные регенеративные воздухоподогреватели с использованием высокоплотных теплообменных корзин, изготовленных из стали коррозионно-стойких и эмалированных сплавов, что позволяет непрерывно работать при температурах входящих дымовых газов до 400 °C, уменьшая при этом общий размер оборудования в модернизируемых котельных установках, где пространство для воздуховодов ограничено.

Рост в области модернизации и послепродажного обслуживания

Модернизация существующих промышленных объектов с использованием современных систем подогрева воздуха представляет собой ключевую возможность, особенно на зрелых рынках с устаревшей инфраструктурой. Многие предприятия работают с устаревшим или неэффективным оборудованием для утилизации тепла, что создает высокий спрос на обновления, обеспечивающие быстрый прирост эффективности без значительного изменения процессов. Наряду с модернизацией, послепродажные услуги, такие как техническое обслуживание, оптимизация производительности и замена компонентов, приобретают все большее значение. Этот сдвиг поддерживает модели регулярного дохода для поставщиков и укрепляет долгосрочные отношения с клиентами, особенно в энергоемких отраслях.

- Например, компания Bharat Heavy Electricals Limited (BHEL) проводит программы продления срока службы и модернизации воздухоподогревателей, установленных на индийских тепловых электростанциях, где трубчатые и регенеративные блоки обновляются для работы с температурами входящих дымовых газов до 400 °C при непрерывной базовой нагрузке.

Ключевые проблемы

Высокая начальная стоимость капитала и сложность установки

Несмотря на долгосрочные преимущества в эффективности, высокие начальные затраты остаются значительной проблемой для внедрения воздухоподогревателей. Крупномасштабные регенеративные и индивидуальные системы подогрева воздуха требуют значительных капитальных вложений, специализированной инженерии и сложных процедур установки. Для малых и средних промышленных операторов эти затраты могут задержать принятие инвестиционных решений, особенно на рынках, чувствительных к цене. Установка часто требует планируемых остановок, что может нарушить производственные графики и добавить косвенные затраты. Эти факторы могут ограничить краткосрочное внедрение, особенно там, где цены на энергию субсидируются или стимулы к повышению эффективности слабы.

Операционные проблемы, связанные с загрязнением и обслуживанием

Воздухоподогреватели, работающие в суровых промышленных условиях, сталкиваются с проблемами, связанными с загрязнением, коррозией и тепловым напряжением. Накопление золы, пыли или коррозионных соединений может ухудшить эффективность теплообмена и увеличить перепады давления, что ведет к повышенным требованиям к обслуживанию. Недостаточное обслуживание может привести к незапланированным простоям и сокращению срока службы системы. Управление этими операционными рисками требует квалифицированного персонала и регулярного обслуживания, что может увеличить общую стоимость владения. Решение проблем надежности остается критически важным для более широкого внедрения, особенно в отраслях с непрерывным процессом.

Региональный анализ

Северная Америка:

Северная Америка составляет примерно 26% мирового рынка воздухоподогревателей, поддерживаемого сильной установленной базой активов генерации энергии и энергоемких отраслей. Регион выигрывает от непрерывных проектов модернизации и повышения эффективности на тепловых электростанциях, нефтеперерабатывающих заводах и химических предприятиях. Строгие экологические нормы и корпоративные цели по декарбонизации стимулируют внедрение передовых воздухоподогревателей и систем утилизации тепла. Соединенные Штаты лидируют по региональному спросу благодаря крупномасштабным промышленным операциям и постоянным инвестициям в улучшение эффективности котлов, в то время как Канада вносит свой вклад через модернизацию в переработке нефтяных песков и коммунальной инфраструктуре.

Европа:

Европа занимает почти 24% мирового рынка подогревателей, что обусловлено строгими директивами по энергоэффективности и нормами по выбросам. Промышленные операторы в сферах производства электроэнергии, металлов, цемента и химии все чаще используют подогреватели для соблюдения целей по сокращению выбросов углерода и роста затрат на энергию. Такие страны, как Германия, Великобритания, Франция и Италия, делают акцент на модернизацию существующих заводов, а не на новые проекты, поддерживая стабильный спрос на модернизацию. Широко применяются передовые регенеративные воздушные подогреватели благодаря их высокой эффективности и компактным размерам. Сильный акцент региона на устойчивость и использование замкнутой энергии продолжает укреплять долгосрочный рост рынка.

Азиатско-Тихоокеанский регион:

Азиатско-Тихоокеанский регион доминирует на мировом рынке подогревателей с оценочной долей в 34%, что обусловлено быстрым процессом индустриализации и расширением мощностей по производству электроэнергии. Китай и Индия лидируют по спросу благодаря большому количеству угольных и газовых электростанций, сталелитейных заводов и химических комплексов. Постоянные инвестиции в промышленную инфраструктуру и расширение мощностей поддерживают активное использование трубчатых и регенеративных воздушных подогревателей. Страны Юго-Восточной Азии также вносят вклад через новые производственные объекты и энергетические проекты. Хотя экологические нормы варьируются в разных странах, рост цен на топливо и осведомленность об эффективности ускоряют внедрение технологий рекуперации тепла в регионе.

Латинская Америка:

Латинская Америка составляет около 9% мирового рынка подогревателей, поддерживаемая ростом в производстве электроэнергии, нефтепереработке и обработке металлов. Бразилия и Мексика являются основными участниками, благодаря тепловым электростанциям, нефтехимическим операциям и инициативам по модернизации промышленности. Спрос в основном проектный, с акцентом на экономически эффективные трубчатые воздушные подогреватели и выборочные регенеративные системы для крупных установок. Хотя регуляторное давление ниже по сравнению с Европой и Северной Америкой, улучшение энергоэффективности и снижение эксплуатационных затрат остаются ключевыми факторами внедрения. Ожидается, что постепенное восстановление промышленности поддержит умеренный рост рынка.

Ближний Восток и Африка:

Регион Ближнего Востока и Африки составляет примерно 7% мирового рынка подогревателей, возглавляемый спросом на переработку нефти и газа, нефтехимию и производство электроэнергии. Страны Персидского залива стимулируют региональный рост за счет крупных расширений нефтеперерабатывающих заводов и газовых электростанций, где подогреватели повышают топливную эффективность и надежность процессов. В Африке внедрение более ограничено, но стабильно растет благодаря инвестициям в энергетическую инфраструктуру и горнодобывающие операции. Рынок предпочитает надежные, простые в обслуживании конструкции, подходящие для суровых условий эксплуатации. Долгосрочный рост поддерживается диверсификацией промышленности и инициативами по оптимизации энергопотребления.

Сегментация рынка:

По типу

- Трубчатые воздушные подогреватели

- Регенеративные воздушные подогреватели

- Регенератор

- Другие типы

По конечному использованию

- Энергетика и коммунальные услуги

- Нефть и газ

- Химическая промышленность

- Металлургическая и сталелитейная промышленность

- Пищевая и напитковая промышленность

- Другие

По каналу дистрибуции

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке воздухоподогревателей характеризуется присутствием известных производителей промышленного оборудования и специализированных компаний по тепловой инженерии, конкурирующих по эффективности, надежности и возможностям настройки. Ведущие игроки сосредоточены на регенеративных и трубчатых воздухоподогревателях, предназначенных для производства электроэнергии, нефтегазовой отрасли и тяжелой промышленности. Конкуренция обусловлена технологической дифференциацией, включая улучшенные конструкции теплообмена, материалы, устойчивые к коррозии, и системы, разработанные для работы в условиях высоких температур и запыленности. Компании укрепляют свои позиции за счет долгосрочных контрактов на поставку, решений по модернизации и комплексных послепродажных услуг, охватывающих обслуживание и оптимизацию производительности. Стратегическое сотрудничество с подрядчиками EPC и разработчиками электростанций позволяет рано участвовать в крупных проектах. Кроме того, производители все чаще акцентируют внимание на цифровом мониторинге, предиктивном обслуживании и снижении затрат на жизненный цикл для дифференциации предложений. Региональные игроки конкурируют по стоимости и локализованной поддержке обслуживания, особенно на развивающихся рынках, усиливая ценовую конкуренцию и расширяя общий охват рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Alstom Power

- Andritz

- Aalborg Engineering

- Dongfang Electric

- Babcock & Wilcox

- Jiangsu Jinfeng Air Preheater

- Bharat Heavy Electricals

- Eisenmann

- Doosan Heavy Industries

- Five Group

Недавние разработки

- В сентябре 2025 года компания ANDRITZ получила заказ на поставку системы химической регенерации и парогенерации для Nippon Paper Industries в Исиномаки, Япония. Этот проект включает новый котел для регенерации, рассчитанный на производство пара 2200 тс/день при условиях пара 8,3 МПа и 505 °C, с интеграцией передовых автоматизированных и цифровых решений (инструменты и контроль для оптимизации тепловой эффективности).

- В июле 2025 года компания ANDRITZ получила заказ от Chung Hwa Pulp Corporation (Тайвань), включающий котел для регенерации на 1400 тс/день с передовой цифровизацией и решениями для низкого уровня NOx, а также завод для выщелачивания золы с мощностью 108 т/д для улучшения поверхностей теплового восстановления и контроля.

- В апреле 2025 года компания Dongfang Electric (в контексте родительского рынка энергетического оборудования) успешно ввела в эксплуатацию блок ультра-сверхкритического котла мощностью 700 МВт на электростанции Yunneng Honghe, который интегрирует передовые технологии высокоэффективной генерации пара, являясь ключевой системой для улучшенного теплового восстановления и интеграции воздухоподогревателя в крупных тепловых станциях. Котел завершил 168 часов непрерывной пробной эксплуатации, демонстрируя высокую эксплуатационную надежность и равномерность сгорания в условиях ультра-сверхкритических параметров.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе Типа, Конечного использования, Канала распределения и Географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся данные о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на воздухоподогреватели будет продолжать расти стабильно, так как отрасли уделяют приоритетное внимание энергоэффективности и оптимизации топлива.

- Регенеративные воздухоподогреватели получат более широкое распространение благодаря более высокой тепловой эффективности и компактному дизайну.

- Модернизация и замена устаревших систем теплового восстановления останутся основным источником будущего спроса.

- Энергогенерация останется крупнейшим сектором конечного использования, поддерживаемым модернизацией эффективности и обновлением станций.

- Расширение промышленного потенциала в развивающихся экономиках укрепит долгосрочный рост рынка.

- Передовые материалы и коррозионно-стойкие конструкции улучшат эксплуатационную надежность и срок службы систем.

- Интеграция цифрового мониторинга и предиктивного обслуживания улучшит управление производительностью.

- Спрос на индивидуализированные воздухоподогреватели увеличится в сложных промышленных процессах.

- Экологические нормы будут способствовать внедрению решений по утилизации тепла отходов.

- Конкуренция усилится, так как региональные производители расширяют возможности, а глобальные игроки сосредотачиваются на услугах жизненного цикла.