Обзор рынка

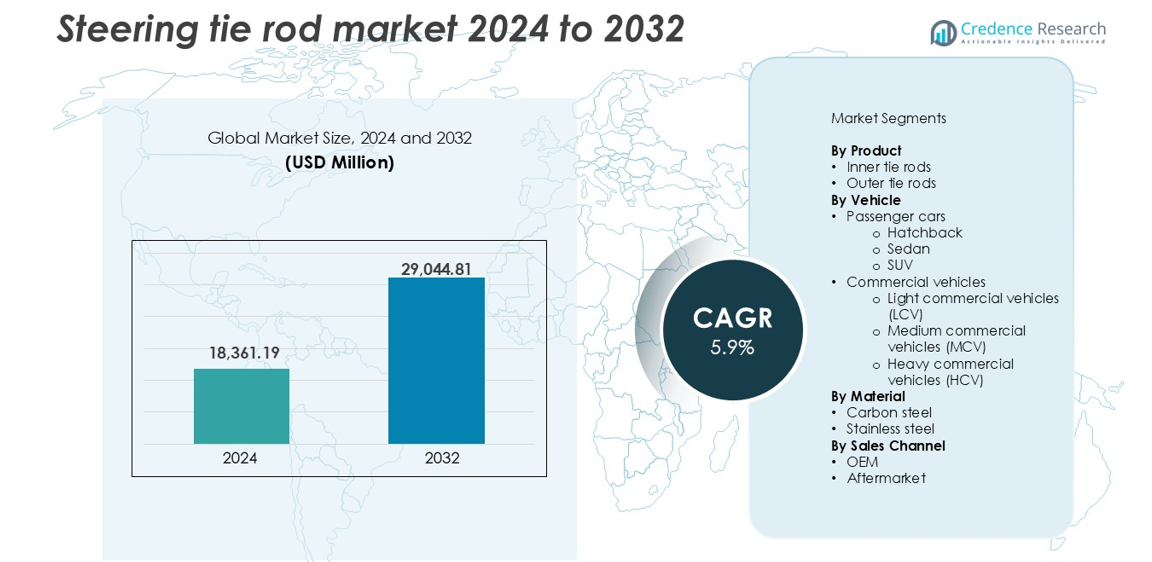

Размер рынка рулевых тяг был оценен в 18,361.19 млн долларов США в 2024 году и, как ожидается, достигнет 29,044.81 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 5.9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка рулевых тяг 2024 |

18,361.19 млн долларов США |

| Рынок рулевых тяг, CAGR |

5.9% |

| Размер рынка рулевых тяг 2032 |

29,044.81 млн долларов США |

Ключевые игроки на рынке рулевых тяг включают Bosch Group, Nexteer Automotive Group, Delphi Technologies, Mando Corporation и NSK. Эти компании лидируют благодаря прочным партнерским отношениям с OEM, передовым инженерным разработкам и глобальным сетям дистрибуции. Bosch и Nexteer занимают значительную долю в Северной Америке и Европе благодаря установленным цепочкам поставок в автомобильной промышленности. Mando и NSK поддерживают сильное присутствие в Азиатско-Тихоокеанском регионе, поддерживая массовое производство для региональных автопроизводителей. Азиатско-Тихоокеанский регион доминирует на глобальном рынке с долей 35% в 2024 году, благодаря Китаю, Индии и Японии. Северная Америка и Европа следуют с долями 25% и 22% соответственно, поддерживаемые высоким уровнем владения транспортными средствами и активностью на вторичном рынке.

Информация о рынке

- Рынок рулевых тяг был оценен в 18,361.19 млн долларов США в 2024 году и, как ожидается, достигнет 29,044.81 млн долларов США к 2032 году, растя при CAGR 5.9%.

- Рост мирового производства автомобилей и увеличение внедрения внедорожников и легких коммерческих автомобилей стимулируют высокий спрос на рулевые компоненты через каналы OEM и вторичного рынка.

- Использование легких материалов и рост производства электромобилей влияют на дизайн тяг, создавая спрос на компактные, высокопрочные рулевые системы с улучшенной долговечностью.

- Ключевые игроки, такие как Bosch Group, Nexteer Automotive, Mando и Delphi Technologies, лидируют благодаря партнерствам с OEM, в то время как региональные игроки расширяют охват на вторичном рынке.

- Азиатско-Тихоокеанский регион доминирует с долей рынка 35% благодаря высокому выпуску автомобилей, за ним следуют Северная Америка с 25% и Европа с 22%; внешние тяги занимают более 60% доли продуктового сегмента, в то время как легковые автомобили обеспечивают более 70% дохода от сегмента транспортных средств.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту

Сегмент внешних тяг занимает доминирующую долю на рынке рулевых тяг, составляя более 60% от общего дохода в 2024 году. Эти компоненты критически важны для соединения поворотного кулака с рулевой рейкой, обеспечивая эффективное движение и выравнивание колес. Высокая частота замены из-за износа стимулирует рост сегмента. Спрос на улучшенную устойчивость рулевого управления в современных автомобилях дополнительно способствует внедрению. OEM и поставщики вторичного рынка сосредотачиваются на долговечности и простоте установки, что укрепляет предпочтения в отношении внешних тяг как для легких, так и для тяжелых транспортных средств.

- Например, ZF Friedrichshafen поставляет наружные рулевые тяги с проверенной усталостной прочностью более 1 миллиона циклов нагрузки в динамических условиях, поддерживая долговечные рулевые системы.

По транспортным средствам

Легковые автомобили представляют собой ведущий сегмент, захватывая более 70% доли в 2024 году, при этом внедорожники вносят наибольший вклад в эту группу. Быстрое расширение категории внедорожников, обусловленное растущими предпочтениями потребителей в отношении комфорта и многоцелевых возможностей, поддерживает высокий спрос. Рулевые тяги в легковых автомобилях требуют легких, но прочных компонентов для соответствия стандартам производительности и безопасности. Увеличение владения автомобилями, особенно в развивающихся регионах, и рост численности среднего класса повышают потребление рулевых компонентов в городских центрах по всему миру.

- Например, Hyundai Mobis поставляет алюминиевые тяги для внедорожников Hyundai и Kia, снижая вес более чем на 15% при соблюдении стандартов коррозии ISO 9227.

По материалу

Углеродистая сталь доминирует на рынке рулевых тяг по материалу, занимая более 65% доли в 2024 году. Высокая прочность на растяжение, экономичность и обрабатываемость делают её идеальной для массового производства. Рулевые тяги из углеродистой стали хорошо работают при рутинных механических нагрузках и предлагают сбалансированное сочетание прочности и доступности. Автомобильные поставщики предпочитают углеродистую сталь из-за её совместимости с различными производственными процессами и благоприятной стоимости жизненного цикла. Хотя нержавеющая сталь предлагает стойкость к коррозии, её более высокая стоимость ограничивает использование в специализированных или премиальных автомобилях.

Ключевые факторы роста

Рост мирового производства автомобилей и спрос на вторичном рынке

Постоянное увеличение мирового производства автомобилей стимулирует стабильный рост рынка рулевых тяг. Расширение владения автомобилями в развивающихся экономиках, вместе с ростом располагаемых доходов, подпитывает спрос на легковые и коммерческие автомобили. Поскольку каждый автомобиль зависит от множества рулевых компонентов, объемы производства напрямую увеличивают продажи компонентов. Кроме того, стареющие автопарки в развитых регионах способствуют активной деятельности на вторичном рынке. Тяги подвержены износу и требуют регулярной замены, особенно в условиях плохих дорог. Контракты на поставку OEM и растущие сети дистрибуции улучшают доступность как для замены, так и для ремонта. Расширение городской инфраструктуры и рост логистического сектора также поддерживают спрос на коммерческие автомобили, увеличивая потребность в прочных рулевых компонентах. Вместе эти динамики формируют основополагающий столп роста рынка через каналы OEM и вторичного рынка.

- Например, Toyota произвела более 10,3 миллиона автомобилей по всему миру в 2023 году, каждый из которых использует как минимум две наружные и две внутренние рулевые тяги на единицу.

Расширение продаж внедорожников и легких коммерческих автомобилей

Глобальный сдвиг в предпочтениях потребителей в сторону внедорожников и легких коммерческих автомобилей (LCV) значительно выгоден для рынка рулевых тяг. Внедорожники продолжают доминировать в продажах новых легковых автомобилей благодаря их воспринимаемой безопасности, грузовому пространству и дорожному просвету. Каждый внедорожник требует прочной и отзывчивой рулевой системы для поддержки распределения веса и управляемости. Параллельно, LCV испытывают растущий спрос со стороны компаний по доставке последней мили и логистических компаний на фоне расширения электронной коммерции. Эти типы транспортных средств оказывают более высокие механические нагрузки на рулевые компоненты, требуя передовых сборок тяг для безопасности и контроля. OEM инвестируют в усиленные конструкции тяг для обработки увеличенных нагрузок, в то время как поставщики вторичного рынка вводят модели, адаптированные к популярным платформам внедорожников. Рост этих сегментов обеспечивает постоянное увеличение потребления компонентов рулевых систем на ключевых рынках.

- Например, на внедорожники пришлось более 46 миллионов мировых продаж в 2023 году, лидерами среди которых стали модели Toyota RAV4 и Tesla Model Y

Строгие нормы безопасности и управления транспортными средствами

Увеличение внимания регуляторов к безопасности транспортных средств и характеристикам управления стимулирует модернизацию конструкции рулевых систем и качества компонентов. Власти Северной Америки, Европы и Азиатско-Тихоокеанского региона вводят строгие стандарты для снижения аварийности и улучшения маневренности. Рулевые тяги играют ключевую роль в стабильности автомобиля, особенно при поворотах, торможении и экстренных маневрах. В результате, производители оригинального оборудования должны соответствовать точным критериям выравнивания и долговечности при проектировании и производстве. Современные материалы, автоматизированные методы сборки и точное тестирование теперь критически важны для соблюдения нормативных требований. Поставщики первого уровня инвестируют в исследования для повышения прочности тяг, устойчивости к коррозии и усталостной долговечности. Давление на соблюдение стандартов также влияет на вторичный рынок, так как региональные правила все чаще требуют сертифицированных компонентов. Этот нормативный ландшафт стимулирует инновации и обеспечивает стабильный спрос на надежные, высокопроизводительные рулевые тяги по всему миру.

Ключевые тенденции и возможности

Интеграция легких и высокопрочных материалов

В отрасли наблюдается явная тенденция к использованию легких и высокопрочных материалов для улучшения топливной эффективности и снижения выбросов. Рулевые тяги из современных углеродистых сталей, алюминиевых композитов и термообработанной нержавеющей стали обеспечивают прочность без добавления лишнего веса. Этот сдвиг соответствует мировым нормам по выбросам и целям автопроизводителей по снижению массы автомобилей. Инновации в материалах также улучшают устойчивость к коррозии и усталостную долговечность, ключевые характеристики для долгосрочной надежности. Поставщики исследуют гибридные материалы для тяг, которые сочетают металлические и полимерные компоненты для оптимизированного соотношения прочности к весу. Эта тенденция представляет значительные возможности для компаний в области материаловедения и производителей оригинального оборудования, стремящихся к повышению производительности. Автомобили в категориях электрических и гибридных особенно выигрывают от более легких рулевых узлов, которые поддерживают эффективность батареи и оптимизацию дальности.

- Например, компания thyssenkrupp поставляет кованые алюминиевые рулевые компоненты весом менее 1,2 кг, обеспечивая до 30% снижение веса по сравнению с традиционными стальными деталями при сохранении сопоставимой прочности.

Растущий спрос на электрические и автономные транспортные средства

Рост электрических транспортных средств (EV) и полуавтономных платформ вождения открывает новые возможности в рулевых технологиях. Архитектуры EV часто требуют более компактных и модульных компонентов, включая усовершенствованные рулевые узлы. Тяги для EV должны соответствовать требованиям как по эффективности использования пространства, так и по динамическим характеристикам. В автономных и автомобилях с поддержкой водителя точность рулевого управления становится более критичной. Это приводит к увеличению спроса на тяги с нулевым допуском, оснащенные интегрированными датчиками или функциями обратной связи по положению. По мере перехода управления автомобилем от механических к электронным системам, поставщики первого уровня инвестируют в интеллектуальные рулевые технологии. Сотрудничество между производителями рулевых систем и компаниями в области автоматизации поддерживает эту эволюцию. Эти изменения переопределяют область проектирования и требования к производительности рулевых тяг, создавая высокоценный потенциал роста.

Ключевые проблемы

Колебания стоимости сырья и сбои в цепочке поставок

Изменчивость цен на сырье, особенно сталь и сплавы, представляет собой ключевую проблему для производителей рулевых тяг. Повышение цен на углеродистую сталь или специальные металлы увеличивает производственные затраты и снижает маржу. Производители, работающие по жестким контрактам на поставку или фиксированным ценам OEM, сталкиваются с давлением в управлении затратами. Глобальные цепочки поставок все еще восстанавливаются после постпандемических сбоев, логистические узкие места и геополитическая напряженность влияют на поток компонентов. Зависимость от импортного сырья увеличивает риски. Компаниям необходимо адаптироваться, закупая сырье из разных регионов, пересматривая контракты или инвестируя в вертикальную интеграцию. Колебания цен также влияют на ценообразование на вторичном рынке, что приводит к непостоянной доступности для конечных пользователей. Поддержание прибыльности в условиях этих переменных остается сложной задачей без сильных стратегий контроля затрат.

Контрафактная продукция и некачественные компоненты на вторичном рынке

Рост контрафактной и некачественной продукции рулевых тяг на вторичном рынке вызывает опасения по поводу безопасности и доверия. Некачественные тяги могут выйти из строя под нагрузкой, что приведет к нестабильности рулевого управления и дорожно-транспортным происшествиям. Контрафактные детали часто обходят испытания на долговечность и не соответствуют нормативным требованиям. Это подрывает доверие клиентов, особенно в развивающихся регионах с ограниченным контролем. OEM и сертифицированные игроки вторичного рынка должны инвестировать в отслеживание продукции, маркировку подлинности и обучение дилеров. Регулирующие органы ужесточают проверки качества, но фрагментированные каналы распространения остаются уязвимыми. Создание осведомленности среди механиков и операторов автопарков о рисках контрафактных рулевых деталей является важным. Конкуренция с некачественной продукцией также оказывает давление на ценообразование у добросовестных поставщиков, усложняя рост доходов и целостность рынка.

Региональный анализ

Северная Америка

Северная Америка занимает более 25% доли на мировом рынке рулевых тяг в 2024 году, возглавляемая США и Канадой. Высокий уровень владения транспортными средствами, хорошо развитый вторичный рынок и зрелая автомобильная промышленность поддерживают стабильный спрос. Высокие показатели замены из-за старения автопарка и обширных сетей автомагистралей стимулируют рост вторичного рынка. Присутствие крупных OEM и поставщиков первого уровня усиливает региональную конкурентоспособность. Продажи внедорожников и пикапов остаются доминирующими, увеличивая механическую нагрузку на рулевые системы. Регуляторные стандарты безопасности транспортных средств также стимулируют спрос на качественные компоненты, обеспечивая устойчивый рыночный импульс как для продаж новых автомобилей, так и для каналов ремонта.

Европа

Европа занимает примерно 22% доли рынка рулевых тяг, благодаря Германии, Франции и Великобритании. Хорошо развитый автомобильный сектор региона, строгие нормы безопасности и предпочтение высокопроизводительных автомобилей создают сильную среду для модернизации рулевых компонентов. Спрос поддерживается производством премиальных автомобилей, где OEM акцентируют внимание на отзывчивых и долговечных рулевых системах. Рост использования электромобилей вызывает изменения в дизайне в сторону более легких и модульных систем рулевых тяг. Активность на вторичном рынке остается высокой из-за более длительного срока службы автомобилей и регулярных практик инспекции. Местные поставщики выигрывают от передовых производственных возможностей и строгого контроля качества, укрепляя лидерство Европы в производстве высококачественных компонентов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на мировом рынке рулевых тяг с доминирующей долей более 35% в 2024 году, что обусловлено высоким производством автомобилей в Китае, Индии, Японии и Южной Корее. Быстрая урбанизация, рост располагаемых доходов и расширение автомобильной собственности стимулируют продажи новых автомобилей. Китай выделяется как крупнейший вкладчик благодаря своей огромной внутренней производственной мощности. В регионе также наблюдается значительный спрос как в сегментах OEM, так и на вторичном рынке. Рост продаж внедорожников и потребности в коммерческом транспорте увеличивают потребление тяжелых рулевых компонентов. Сильная поддержка правительства местного производства, наряду с надежными сетями поставщиков, обеспечивает экономическую эффективность и масштабируемость в этом быстрорастущем регионе.

Латинская Америка

Латинская Америка занимает около 10% мирового рынка рулевых тяг, лидерами являются Бразилия и Мексика. Рост региона обусловлен увеличением операций по сборке автомобилей и ростом экспорта автомобилей. Спрос на вторичном рынке остается высоким из-за старых автопарков и широкого использования легких коммерческих автомобилей. Экономическое восстановление и инвестиции в инфраструктуру улучшают дорожные условия, что, в свою очередь, стимулирует замену и обслуживание автомобилей. Промышленная база Бразилии поддерживает местное производство тяг, в то время как близость Мексики к североамериканским цепочкам поставок повышает конкурентоспособность экспорта. Участники рынка сосредоточены на предложении экономичных, но прочных решений для рулевого управления, чтобы удовлетворить потребности чувствительных к цене клиентов.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки занимает почти 8% доли на рынке рулевых тяг. Спрос обусловлен увеличением импорта автомобилей, расширением городских дорожных сетей и растущей потребностью в обслуживании автопарков. Страны ССЗ, особенно Саудовская Аравия и ОАЭ, лидируют в региональном росте благодаря сильным строительным и логистическим секторам. Суровые экологические условия требуют прочных рулевых компонентов, способных выдерживать жару и пыль. Африка демонстрирует растущий потенциал, особенно в сегментах вторичного рынка, из-за старых автомобилей и неформальных сервисных сетей. Региональные поставщики и дистрибьюторы сосредоточены на надежности и доступности, чтобы удовлетворить растущие потребности в мобильности в развивающихся экономиках.

Сегментация рынка:

По продукту

- Внутренние тяги

- Внешние тяги

По транспортному средству

- Легковые автомобили

- Хэтчбек

- Седан

- Внедорожник

- Коммерческие автомобили

- Легкие коммерческие автомобили (LCV)

- Средние коммерческие автомобили (MCV)

- Тяжелые коммерческие автомобили (HCV)

По материалу

- Углеродистая сталь

- Нержавеющая сталь

По каналу продаж

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке рулевых тяг включает в себя сочетание глобальных поставщиков OEM и специализированных игроков на вторичном рынке. Ведущие компании, такие как Bosch Group, Nexteer Automotive Group, Delphi Technologies и Mando Corporation, поддерживают прочные отношения с OEM благодаря передовым производственным возможностям и долгосрочным контрактам. Эти фирмы инвестируют в НИОКР для улучшения долговечности продукции, снижения веса и поддержки интеграции электромобилей. Между тем, такие компании, как CTR, Sankei Industry и Ingalls Engineering, сосредоточены на расширении охвата вторичного рынка с помощью надежных и экономически эффективных компонентов. Региональные игроки в Азиатско-Тихоокеанском регионе, особенно в Китае и Южной Корее, предлагают конкурентоспособные цены и масштабируемое производство. Стратегические партнерства, приобретения и географические расширения остаются распространенными, с акцентом на быстрорастущие рынки в Азии и Латинской Америке. Сертификация качества и соблюдение нормативных требований также влияют на конкурентные позиции, особенно в компонентах, критически важных для безопасности. По мере развития платформ транспортных средств рынок вознаграждает поставщиков, которые сочетают технические характеристики с гибкостью цепочки поставок и отзывчивой поддержкой клиентов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Delphi Technologies

- CTR

- NSK

- Bosch Group

- Mando Corporation

- Sankei Industry

- Ingalls Engineering

- ACDelco

- Nexteer Automotive Group

- BorgWarner

Последние разработки

- В июне 2024 года компания DRiV Incorporated, американский поставщик автозапчастей, значительно расширила ассортимент продукции Monroe Steering and Suspension. Она добавила 750 новых номеров деталей в свой ассортимент, увеличив его на 20%. Это действие было направлено на повышение охвата продукции с учетом безопасности и долговечности, что соответствовало растущему спросу на премиальные детали рулевого управления и подвески. Расширение включало новые компоненты для широко популярных современных моделей автомобилей и использовало высокотехнологичные материалы, антикоррозийные обработки и строгие испытания для соответствия требованиям оригинального оборудования.

- В ноябре 2023 года Toyota объявила о своих планах внедрить технологию steer-by-wire, названную One Motion Grip, в производство к концу 2024 года. Первые модели с этой технологией будут bZ4X EV SUV и его аналог от Lexus, RZ. Система steer-by-wire устраняет механическую связь между рулевым колесом и колесами, обеспечивая более естественное и плавное ощущение рулевого управления. Это развитие является прорывом в технологии рулевого управления, которое может повлиять на дизайн рулевых тяг в будущем.

- В декабре 2022 года компания BorgWarner Inc., американский поставщик автомобильных и электромобильных решений, приобрела Drivetek AG, швейцарскую инженерную фирму, специализирующуюся на силовой электронике и решениях для электрического привода. Приобретение, оцененное до 35 миллионов швейцарских франков, было направлено на улучшение технологий вспомогательных инверторов BorgWarner и поддержку ее бизнеса в области высоковольтных вентиляторов eFan.

Объем отчета

Исследовательский отчет предлагает углубленный анализ, основанный на продукте, транспортном средстве, материале, канале продаж и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, предложений продукции, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти стабильно с увеличением мирового производства автомобилей на развивающихся и развитых рынках.

- Расширение электрических транспортных средств будет стимулировать инновации в легких и компактных конструкциях рулевых тяг.

- Принятие внедорожников и легких коммерческих автомобилей увеличит потребность в тяжелых компонентах рулевого управления.

- Продвинутые материалы, такие как алюминиевые сплавы и гибридные композиты, будут получать более широкое применение.

- OEM-производители будут больше инвестировать в прецизионно спроектированные рулевые тяги для соответствия стандартам безопасности и производительности.

- Рост вторичного рынка будет обусловлен стареющими автопарками и регулярной необходимостью замены.

- Азиатско-Тихоокеанский регион сохранит лидерство в производстве и потреблении благодаря высокому автомобильному выпуску.

- Интеграция интеллектуальных систем рулевого управления может повлиять на дизайн рулевых тяг следующего поколения.

- Региональные игроки расширят охват за счет экономически эффективных предложений и партнерств.

- Регуляторное давление подтолкнет поставщиков к улучшению качества и отслеживаемости продукции по всем каналам.