Markedsoversigt

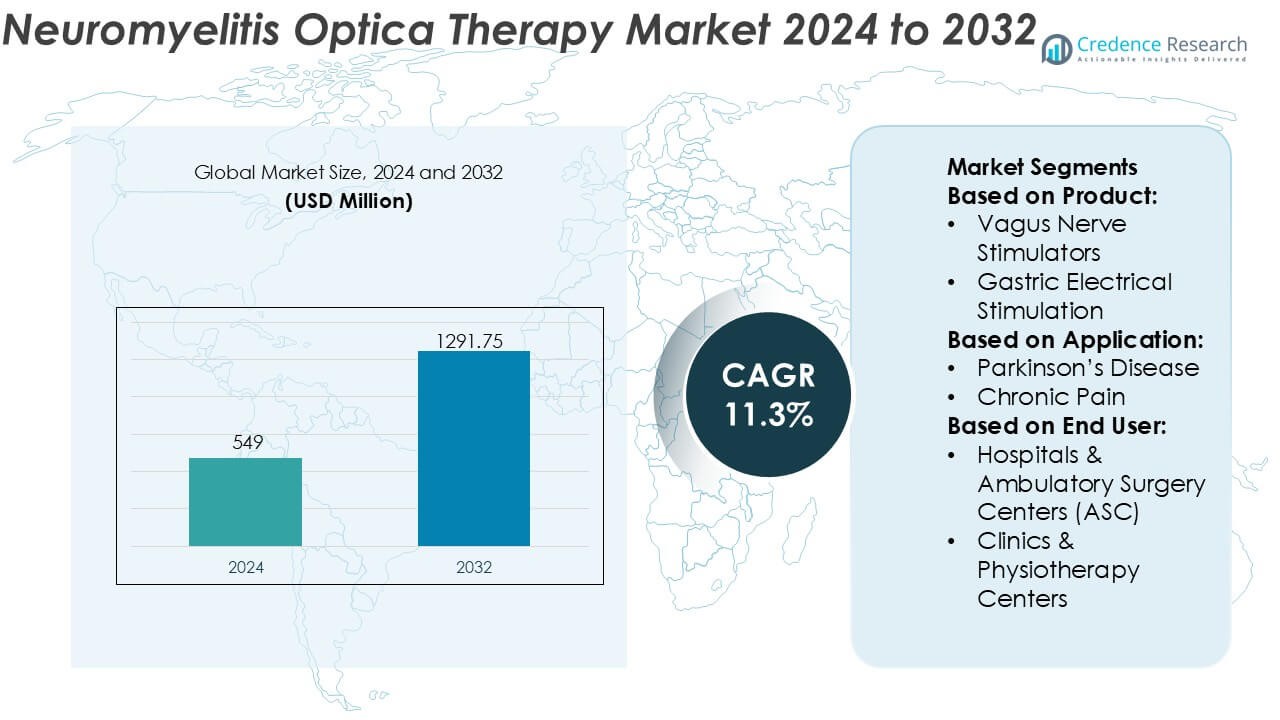

Neuromyelitis Optica Therapy Market-størrelsen blev værdsat til 549 millioner USD i 2024 og forventes at nå 1291,75 millioner USD i 2032, med en CAGR på 11,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Neuromyelitis Optica Therapy Market Størrelse 2024 |

549 Millioner USD |

| Neuromyelitis Optica Therapy Market, CAGR |

11,3% |

| Neuromyelitis Optica Therapy Market Størrelse 2032 |

1291,75 Millioner USD |

Neuromyelitis Optica Therapy Market ledes af en koncentreret gruppe af etablerede farmaceutiske aktører med stærk ekspertise inden for sjældne autoimmune og neurologiske lidelser. Disse virksomheder konkurrerer gennem differentierede monoklonale antistoffer, robuste senfase pipelines og fortsatte investeringer i virkelighedsbaseret evidens for at støtte langsigtet forebyggelse af tilbagefald og reduktion af handicap. Strategiske prioriteter fokuserer på at udvide godkendte indikationer, optimere doseringsregimer og styrke markedsadgang gennem sjældne sygdomsrefusionsrammer. Regionalt dominerer Nordamerika markedet med en præcis andel på 41%, understøttet af avancerede diagnostiske kapaciteter, tidlig adoption af målrettede biologiske lægemidler og gunstige refusionsstrukturer. Stærk specialistbevidsthed og tidlige regulatoriske godkendelser styrker yderligere regionens ledende position.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Neuromyelitis Optica Therapy Market blev værdsat til 549 millioner USD i 2024 og forventes at nå 1291,75 millioner USD i 2032, ekspanderende med en CAGR på 11,3%, drevet af stigende adoption af sygdomsspecifikke biologiske terapier.

- Stærk markedsvækst understøttes af stigende diagnosefrekvenser, bredere tilgængelighed af aquaporin-4 antistoftest og klinisk præference for målrettede monoklonale antistoffer, som tegner sig for en anslået andel på 68% på grund af overlegne resultater i forebyggelse af tilbagefald.

- Løbende markedstendenser inkluderer tidlig brug af biologiske lægemidler, længere doseringsintervaller og større afhængighed af virkelighedsbaseret evidens for at støtte refusion og fortsættelse af langtidsbehandling.

- Det konkurrenceprægede landskab forbliver koncentreret, med førende aktører der fokuserer på pipelineudvidelse, livscyklusstyring og globale regulatoriske godkendelser for at styrke positioneringen i sjældne sygdomsbehandlingsrammer.

- Regionalt fører Nordamerika med en præcis andel på 41%, understøttet af avanceret neurologiinfrastruktur og refusionsadgang, mens Asien-Stillehavsområdet viser accelererende vækst gennem forbedret bevidsthed og sundhedsinvesteringer.

Markedssegmenteringsanalyse:

Efter Produkt

Produktsegmentet afspejler en stærk adoption af implanterbare neuromodulationssystemer, hvor Spinal Cord Stimulators fremstår som den dominerende undersegment og tegner sig for cirka 34% markedsandel. Deres førerposition stammer fra dokumenteret effektivitet i håndtering af refraktær neuropatisk smerte, rygsøjlebetændelsesrelaterede symptomer og autonom dysfunktion forbundet med neuromyelitis optica. Løbende fremskridt inden for multi-kontaktledninger, genopladelige implanterbare pulsgeneratorer og MRI-betingede designs forbedrer klinisk fleksibilitet og patientsikkerhed. Vagus Nerve Stimulators og Deep Brain Stimulators følger, drevet af udvidende neurologiske indikationer, mens sakral og gastrisk elektrisk stimulation forbliver nichemuligheder, der adresserer specifikke autonome komplikationer.

- For eksempel leverer Nevro Corporation’s HFX™ spinal cord stimulation platform terapi ved en fast frekvens på 10.000 Hz og understøttes af SENZA randomiseret kontrolleret forsøg, der inkluderede 198 patienter med kroniske ryg- og bensmerter, med vedvarende resultater rapporteret over 24 måneder ved brug af en fuldt implanterbar, genopladelig pulsgenerator vurderet til 10 års batterilevetid.

Efter Anvendelse

Efter anvendelse repræsenterer Kronisk Smerte det dominerende undersegment med en anslået andel på 29%, understøttet af den høje forekomst af svær, behandlingsresistent smerte hos patienter med neuromyelitis optica. Neuromodulation tilbyder vedvarende symptomkontrol, hvor farmakologiske terapier viser begrænset effektivitet eller tolerabilitet. Tremor- og Epilepsi-anvendelser bidrager stabilt på grund af overlappende neuroinflammatoriske veje og komorbiditeter. Interessen for Depression og Migrænebehandling stiger, da klinikere adopterer holistiske tilgange for at forbedre livskvaliteten. Bredere anerkendelse af neuromodulationens rolle i håndtering af sekundære neurologiske symptomer fortsætter med at udvide anvendelsesområdet.

- For eksempel leverer Abbott’s Proclaim™ XR spinal cord stimulation system BurstDR™ stimulation med en pulsbredde på 1.000 mikrosekunder og opererer på en genopladningsfri implanterbar pulsgenerator designet til en funktionel levetid på op til 10 år, hvilket reducerer patientens vedligeholdelsesbyrde.

Efter Slutbruger

Blandt slutbrugere dominerer Hospitaler & Ambulatoriske Kirurgicentre (ASC) med omkring 41% markedsandel, drevet af deres avancerede kirurgiske infrastruktur, adgang til tværfaglige neurologiteams og evne til at håndtere komplekse implantationsprocedurer. Høje procedurevolumener, post-implantationsmonitoreringskapaciteter og refusionsjustering styrker yderligere hospitalets adoption. Klinikker & Fysioterapicentre viser stigende deltagelse, især for enhedsprogrammering, opfølgende pleje og ikke-invasiv neuromodulationsstøtte. “Andre” kategorien, inklusive specialiserede neurologiinstitutter, bidrager beskedent, men drager fordel af stigende henvisninger til avancerede neuromodulationsbaserede terapiveje.

Vigtige Vækstdrivere

Stigende Adoption af Målrettede Biologiske Terapier

Markedet for behandling af Neuromyelitis Optica drager fordel af den stigende anvendelse af målrettede biologiske terapier, der adresserer sygdomsspecifikke immunveje. Monoklonale antistoffer, der målretter komplementproteiner, B-celler og interleukin-signalering, viser overlegen forebyggelse af tilbagefald sammenlignet med konventionelle immunsuppressiva. Klinikerne foretrækker i stigende grad disse terapier på grund af stærk klinisk effektivitet, forudsigelige sikkerhedsprofiler og reduceret risiko for langvarig invaliditet. Regulatoriske godkendelser af sygdomsspecifikke midler styrker lægernes tillid og udvider behandlingsberettigelsen. Voksende klinisk evidens, der understøtter tidlig biologisk intervention, fremskynder yderligere anvendelsen blandt både ny-diagnosticerede og refraktære patientpopulationer.

- For eksempel understøtter electroCore, Inc. supplerende, ikke-farmakologisk sygdomshåndtering gennem sin gammaCore™ ikke-invasive vagusnervestimulering platform, der leverer en 5 kHz elektrisk bærebølge moduleret ved 25 Hz over en 120-sekunders behandlingscyklus, hvilket muliggør målrettet neuromodulation uden systemisk immunsuppression.

Forbedret Diagnostisk Nøjagtighed og Sygdomsbevidsthed

Fremskridt inden for diagnostiske teknologier understøtter markedsvækst betydeligt. Højsensitiv aquaporin-4 antistof-testning og forbedrede MRI-protokoller muliggør tidligere og mere præcis differentiering af neuromyelitis optica fra multipel sklerose. Forbedret diagnostisk klarhed driver rettidig igangsættelse af passende terapier, hvilket forbedrer resultaterne og reducerer sværhedsgraden af tilbagefald. Bevidsthedsinitiativer ledet af neurologiske selskaber og patientfortalervirksomheder øger henvisningsraterne til specialister. Bedre anerkendelse af NMOSD blandt generelle neurologer udvider den behandlede patientgruppe og understøtter vedvarende efterspørgsel efter godkendte terapier.

- For eksempel inkorporerer LivaNova PLC’s SenTiva™ Vagus Nerve Stimulation system en 30-sekunders automatiseret stimulering cyklus med et programmerbart udgangsstrømområde fra 0,25 mA til 3,5 mA, der understøtter præcis neuromodulationstitrering til håndtering af neurologiske symptomer efter bekræftet diagnose.

Udvidelse af Refusion og Markedsadgangsrammer

Gunstige refusionspolitikker i udviklede sundhedssystemer styrker terapiadoptionen. Betalere anerkender i stigende grad NMOSD som en alvorlig, invaliderende sjælden sygdom, der kræver langvarig behandlingsdækning. Inklusion af biologiske lægemidler i nationale formularer og sjældne sygdomsrefusionsprogrammer reducerer patientens egenbetaling. Udvidede adgangsveje, herunder hospitalsbaseret infusionsdækning og specialapotek distribution, forbedrer behandlingskontinuiteten. Disse faktorer forbedrer samlet set terapiens gennemtrængning og stabiliserer langsigtede indtægtsstrømme for markedsdeltagere.

Vigtige Tendenser & Muligheder

Skift Mod Tidlige og Forebyggende Behandlingsstrategier

En vigtig tendens involverer overgangen fra reaktiv tilbagefaldshåndtering til proaktiv, langvarig tilbagefaldsforebyggelse. Kliniske retningslinjer understreger i stigende grad tidlig igangsættelse af målrettede terapier efter diagnose. Denne tilgang reducerer kumulativ neurologisk skade og indlæggelser. Tidlig behandlingsadoption forlænger terapivarigheden pr. patient, hvilket øger livstidsbehandlingsværdien. Tendensen skaber muligheder for producenter til at positionere terapier som førstevalgsmuligheder og investere i langsigtede resultatdata, der understøtter fordelene ved tidlig intervention.

- For eksempel understøtter The Aquarius™ XT i alt 16 datakanaler, som typisk inkluderer 10 dedikerede tryktransducere. De resterende kanaler anvendes til elektromyografi (EMG), uroflowmetri og infusionsvolumen for at give en omfattende vurdering.

Udvidelse af Pipeline og Næste Generation Immunterapier

Robust pipelineaktivitet giver stærke vækstmuligheder. Udviklere fremmer næste generations biologiske lægemidler, herunder subkutane formuleringer, udvidede doseringsregimer og terapier, der målretter nye immunmekanismer. Disse innovationer sigter mod at forbedre patientkomfort, overholdelse og sikkerhed. Løbende kliniske forsøg, der udforsker kombinations- og personaliserede terapistrategier, udvider yderligere fremtidige behandlingsmuligheder. Pipeline-diversificering reducerer afhængigheden af enkeltvirkningsmekanismer og understøtter vedvarende innovation inden for NMOSD-terapilandskabet.

- For eksempel fortsætter NeuroPace Inc. med at udvide sin responsiv neuromodulationspipeline gennem RNS®-systemet, en lukket kredsløbsplatform, der er i stand til at registrere og reagere på unormal hjerneaktivitet på tværs af 2 implanterbare ledninger med 4 kontakter pr. ledning, og leverer stimulation inden for millisekunder efter detekterede hændelser.

Voksende fokus på nye og underbetjente markeder

Vækstøkonomier tilbyder betydeligt uudnyttet potentiale på grund af historisk lave diagnose- og behandlingsrater. Investeringer i neurologiinfrastruktur, specialuddannelse og diagnostisk adgang forbedrer sygdomsidentifikation. Partnerskaber med regionale distributører og statslige sundhedsprogrammer letter adgangen til biologiske lægemidler. Efterhånden som bevidstheden øges og refusionsveje udvikler sig, bidrager disse regioner til øgede patientvolumener og langsigtede markedsudvidelsesmuligheder.

Vigtige udfordringer

Høje behandlingsomkostninger og adgangsulighed

De høje omkostninger ved biologiske terapier forbliver en stor udfordring. På trods af gunstig refusion i udvalgte regioner står mange patienter over for begrænset adgang på grund af budgetbegrænsninger og dækningens begrænsninger. Omkostningspres påvirker beslutningstagning hos betalere og kan forsinke behandlingsstart. I lav- og mellemindkomstregioner begrænser begrænset forsikringsdækning optagelsen af biologiske lægemidler. Disse forskelle skaber ujævn markedsindtrængning og kræver, at producenter balancerer prisstrategier med adgangsinitiativer.

Langsigtet sikkerhedsovervågning og behandlingsadhærens

NMOSD-terapier kræver ofte kronisk administration, hvilket rejser bekymringer omkring langsigtet sikkerhed og adhærens. Kontinuerlig immunsuppression øger infektionsrisikoen, hvilket nødvendiggør løbende overvågning og patientuddannelse. Infusionsbaserede behandlinger kan belaste sundhedssystemer og patienter, hvilket påvirker overholdelse. Håndtering af sikkerhedsforventninger samtidig med opretholdelse af adhærens repræsenterer en vedvarende udfordring. At adressere disse problemer kræver forbedrede leveringsmetoder, generering af virkelighedsbeviser og omfattende patientstøtteprogrammer.

Regional analyse

Nordamerika

Nordamerika fører Neuromyelitis Optica-terapimarkedet med en præcis andel på 41%, understøttet af avanceret diagnostisk infrastruktur og tidlig adoption af målrettede biologiske terapier. Høj bevidsthed blandt neurologer, bred tilgængelighed af aquaporin-4 antistof-testning og stærk overholdelse af kliniske retningslinjer driver rettidig behandlingsstart. Gunstige refusionsrammer og inkludering af NMOSD-terapier i sjældne sygdomsdækningsprogrammer forbedrer patientadgangen. Robust klinisk forskningsaktivitet og tidlige regulatoriske godkendelser styrker yderligere markedsmodenhed og positionerer Nordamerika som den primære indtægtsgenererende region.

Europa

Europa tegner sig for en anslået andel på 29% af markedet for Neuromyelitis Optica-terapi, drevet af strukturerede sjældne sygdomspolitikker og øget adgang til biologiske lægemidler. Lande med veletablerede offentlige sundhedssystemer understøtter diagnoser gennem specialiserede neurologicentre og centraliserede testfaciliteter. Øget anerkendelse af NMOSD som en særskilt tilstand fra multipel sklerose forbedrer behandlingsnøjagtigheden. Regionale sundhedsteknologivurderinger påvirker terapiadoptionen og lægger vægt på klinisk værdi og langsigtede resultater. Løbende investeringer i neurologiforskning og grænseoverskridende patientregistre understøtter en stabil markedsudvidelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør cirka 22% af markedet og repræsenterer den hurtigst voksende regionale mulighed. Øget sygdomsbevidsthed, forbedret adgang til avanceret diagnostik og udvidelse af specialistenetværk driver patientidentifikation. Japan, Kina og Sydkorea fører den regionale adoption på grund af stærk neurologisk ekspertise og gradvis udvidelse af refusion for sjældne sygdomme. Øgede sundhedsudgifter og regeringsstøtte til biologiske lægemidler forbedrer behandlingsmulighederne. Efterhånden som diagnoseraterne stiger og adgangsbarriererne falder, fortsætter Asien-Stillehavsområdet med at bidrage med betydelige ekstra patientvolumener.

Latinamerika

Latinamerika repræsenterer omkring 5% af markedet for Neuromyelitis Optica-terapi, kendetegnet ved ujævn adgang på tværs af lande. Diagnoseraterne forbedres i bycentre med specialiserede neurologitjenester, mens landdistrikterne forbliver underforsynede. Begrænset refusion og høje omkostninger ved biologiske lægemidler begrænser terapioptagelsen. Dog forbedrer offentlige sundhedsreformer, øget lægeuddannelse og partnerskaber med globale medicinalfirmaer adgangen. Brasilien og Mexico fører den regionale efterspørgsel på grund af udvidet specialplejeinfrastruktur og voksende anerkendelse af sjældne sygdomme.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for en anslået andel på 3%, hvilket afspejler markedets tidlige udviklingsfase. Begrænset bevidsthed, diagnostiske huller og begrænset adgang til avancerede terapier udfordrer væksten. Dog viser udvalgte Golf-lande forbedret adoption understøttet af velstøttede sundhedssystemer og adgang til specialiserede biologiske lægemidler. Investeringer i tertiære hospitaler og neurologiuddannelse forbedrer diagnoseraterne. Over tid forventes gradvis udvidelse af forsikringsdækning og regionale bevidsthedsinitiativer at understøtte en beskeden, men stabil markedsvækst.

Markedssegmenteringer:

Efter produkt:

- Vagusnervestimulatorer

- Gastrisk elektrisk stimulation

Efter anvendelse:

- Parkinsons sygdom

- Kroniske smerter

Efter slutbruger:

- Hospitaler & ambulante operationscentre (ASC)

- Klinikker & fysioterapicentre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for Neuromyelitis Optica Therapy Market-spillere som Nevro Corporation, Abbott, electroCore, Inc., LivaNova PLC, Axonics, Inc., Boston Scientific Corporation, Laborie, Neuropace Inc., Medtronic, Nexstim. Neuromyelitis Optica Therapy Market har et koncentreret, men udviklende konkurrencelandskab formet af innovation inden for målrettede immunterapier og støttende neurologiske plejeløsninger. Markedsdeltagere konkurrerer gennem differentierede virkningsmekanismer, stærk klinisk effektivitet i forebyggelse af tilbagefald og udvidet real-world evidens, der understøtter langvarig sygdomskontrol. Strategiske fokusområder inkluderer pipeline-diversificering, livscyklusstyring gennem nye formuleringer og optimering af behandlingslevering for at forbedre overholdelse. Virksomheder prioriterer også regulatorisk ekspansion til yderligere geografier og indikationer, mens de styrker refusionspositioneringen i sjældne sygdomsrammer. Øget fokus på tidlig diagnose, personlige behandlingsmetoder og tværfaglige plejemodeller intensiverer konkurrencen og driver kontinuerlig innovation på tværs af NMOSD-terapeutiske økosystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Nevro Corporation

- Abbott

- electroCore, Inc.

- LivaNova PLC

- Axonics, Inc.

- Boston Scientific Corporation

- Laborie

- Neuropace Inc.

- Medtronic

- Nexstim

Seneste Udviklinger

- I november 2025 lancerede Bharat Biotech Nucelion Therapeutics Pvt Ltd som en helejet kontraktforsknings-, udviklings- og produktionsorganisation (CRDMO) for at fokusere på avancerede celle- og genterapier, og udvide sig ud over vacciner til næste generations biologiske lægemidler til komplekse sygdomme som kræft og genetiske lidelser, med uafhængig ledelse fra Hyderabad.

- I november 2025 lancerede StemCyte International, en global navlestrengsblodbank, en ny “Public Bank Matching Protection Service” i Taiwan, i samarbejde med Taishin Life for at forbinde livsforsikring med offentlige navlestrengsblodbanker, hvilket giver familier større adgang til livsreddende transplantationer, især vigtigt givet de høje omkostninger og knapheden på matchende enheder. Dette initiativ udnytter StemCytes hybride offentlige/private model og Taishins forsikringsrækkevidde til at skabe et unikt sikkerhedsnet for stamcelleterapier.

- I juli 2024 har Mainstay Medical Holdings plc modtaget regulatoriske godkendelser i EU, Storbritannien og Australien for fuldkrops-MRI betinget mærkning af ReActiv8 Restorative Neurostimulation systemet.

- I februar 2024 annoncerede Boston Scientific Corporation, at den amerikanske FDA har godkendt en udvidet indikation for WaveWriter SCS System, der tillader det at blive brugt til behandling af kroniske lænderyg- og bensmerter hos personer uden en historie med rygkirurgi, almindeligvis kendt som Non-Surgical Back Pain (NSBP).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Målrettede biologiske terapier vil i stigende grad blive førstelinjebehandlingsmuligheder for ny-diagnosticerede patienter.

- Tidlige interventionsstrategier vil få bredere klinisk accept for at reducere langsigtet neurologisk handicap.

- Næste-generations terapier med forlængede doseringsintervaller vil forbedre patientens overholdelse og bekvemmelighed.

- Diagnostiske fremskridt vil fortsat udvide den identificerbare og behandlede patientpopulation.

- Personlige behandlingsmetoder baseret på antistatus vil styrke kliniske resultater.

- Udvidet refusionsstøtte vil forbedre adgangen på tværs af yderligere sundhedssystemer.

- Vækstmarkeder vil bidrage til yderligere vækst gennem forbedret bevidsthed og infrastruktur.

- Reelle beviser vil spille en større rolle i terapivalg og retningslinjeopdateringer.

- Kombinations- og sekventielle behandlingsstrategier vil modtage større klinisk udforskning.

- Tværfaglige plejemodeller vil forme holistisk håndtering af neuromyelitis optica.