市場概要

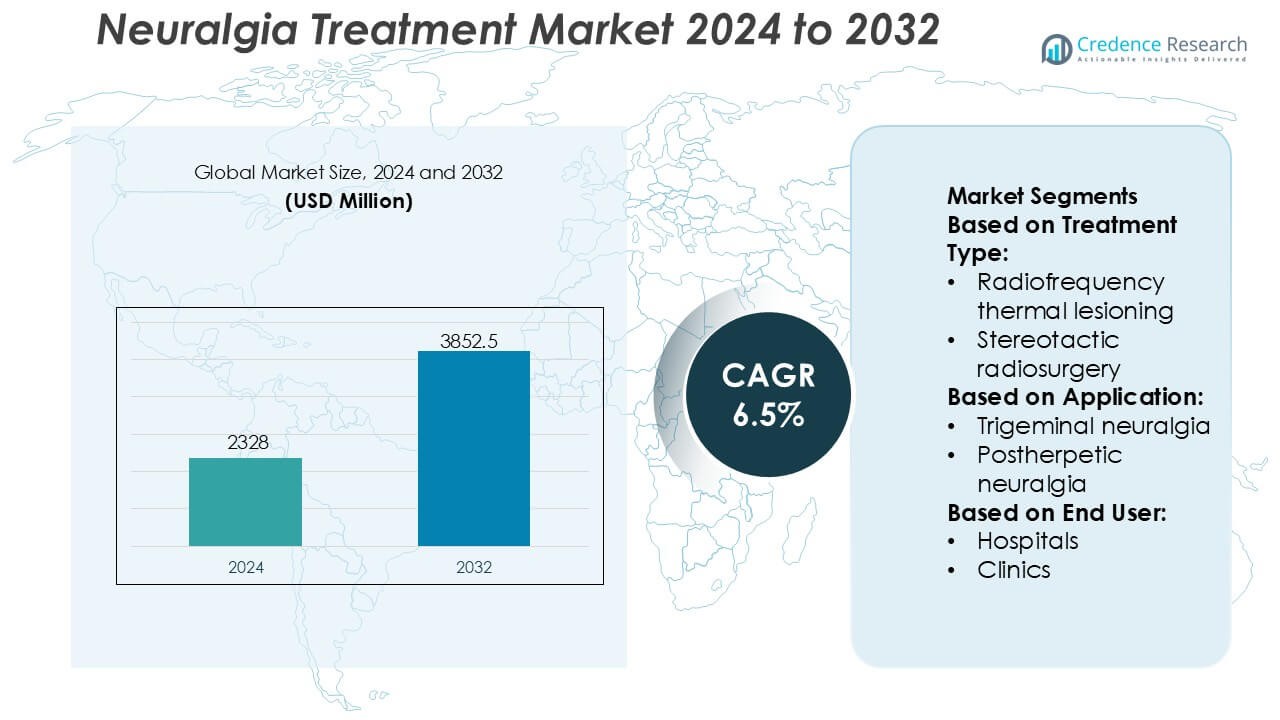

神経痛治療市場の規模は2024年に2328百万米ドルと評価され、2032年までに3852.5百万米ドルに達すると予測されており、予測期間中のCAGRは6.5%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 神経痛治療市場規模 2024 |

USD 2328 百万 |

| 神経痛治療市場、CAGR |

6.5% |

| 神経痛治療市場規模 2032 |

USD 3852.5 百万 |

神経痛治療市場は、UCB S.A.、Merck & Co., Inc.、AbbVie Inc.、Eli Lilly and Company、Pfizer Inc.、Amgen Inc.、Johnson & Johnson Services, Inc.、Novartis AG、LEO Pharma A/S、Evelo Biosciences, Inc.など、広範な神経学および痛み管理のポートフォリオを持つ確立された製薬会社間で激しい競争が特徴です。これらのプレーヤーは、強力な研究開発パイプライン、抗けいれん薬および抗うつ薬の適応拡大、神経障害性疼痛に対する生物製剤および標的療法への注力を通じて競争しています。戦略的優先事項は、臨床的差別化、ライフサイクル管理、グローバル市場浸透に集中しています。地域的には、北米が神経痛治療市場をリードしており、先進的な医療インフラ、高い診断率、有利な償還政策、および革新的な薬理学的および介入的治療オプションの早期採用によって支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 神経痛治療市場は2024年に2,328百万米ドルと評価され、2032年までに3,852.5百万米ドルに達すると予測されており、予測期間中のCAGRは6.5%です。

- 三叉神経痛および帯状疱疹後神経痛の有病率の上昇、高齢化人口、および診断率の改善が主要な市場推進要因として機能し、長期的な薬理学的および介入的治療の持続的な需要を支えています。

- 治療の傾向は、抗けいれん薬および抗うつ薬の第一選択療法としての広範な使用によって支えられた、推定65%のシェアを占める薬物への強い依存を強調しています。

- 競争の激しさは依然として高く、主要な製薬企業は、ジェネリック圧力の増大の中で、パイプラインの拡大、生物製剤の開発、ライフサイクル管理、グローバル市場浸透に焦点を当てています。

- 地域的には、北米が正確に41%の市場シェアを持ち、先進的な医療インフラと償還システムによって支えられている一方で、コスト制約と限られた専門家アクセスが発展途上地域の主要な制約として作用しています。

市場セグメンテーション分析:

治療タイプ別

治療タイプ別の神経痛治療市場は、第一選択の臨床的好みと長期的な疾患管理の必要性により、推定65〜70%の市場シェアを占める薬物療法が主導しています。薬物療法の中では、抗けいれん薬が神経障害性疼痛の軽減における実証された有効性、迅速な作用発現、および広範なガイドラインの支持により支配的です。外科的手術は小さいながらも成長しているセグメントであり、耐性のあるケースでの持続的な痛みの緩和効果により採用が進んでいる微小血管減圧術が主導しています。費用対効果、外来での実施可能性、手術リスクの低さが薬物療法の優位性を強化し続けています。

- 例えば、UCBのブリバラセタム(商品名ブリビアクト)の臨床試験は、複数のフェーズ3試験にわたる1,550人以上の患者の大規模なデータベースを含んでいました。臨床データは、ブリバラセタムが治療初日(24〜48時間以内の発現)における発作頻度の統計的に有意な減少を提供し、調整期間を必要としないことを確認しました。

用途別

用途別では、三叉神経痛が約55〜60%の市場シェアを占め、より高い有病率、激しい痛みの強度、持続的な薬理学的および介入的ケアの強い需要を反映しています。このセグメントは、早期診断率と確立された治療プロトコル、特に抗けいれん薬療法とターゲットを絞った外科的オプションから恩恵を受けています。帯状疱疹後神経痛は、高齢化人口と帯状疱疹の発生率の上昇に支えられています。三叉神経痛は、頻繁な治療サイクル、専門家の関与、患者一人当たりの医療利用の高さにより、主要な収益源であり続けています。

- 例えば、ZOSTAVAX®(0.65 mL投与)は、プラセボの642例(1000人年あたり6.6例)に比べて、帯状疱疹の315例(1000人年あたり2.0例)をもたらし、臨床的に有意な帯状疱疹後神経痛の発生率を80例から27例(1000人年あたり0.5例)に減少させ、Merckの臨床データにより神経痛の結果に対するワクチンによる減少を示しました。

エンドユーザー別

エンドユーザーセグメントは、学際的な神経学チーム、先進的な画像診断、および外科インフラへのアクセスにより、ほぼ50%の市場シェアを占める病院が支配しています。病院は、複雑な診断、薬物調整、および微小血管減圧術や放射線手術などの侵襲的手術の主要なセンターとして機能しています。クリニックや外来手術センターは、外来薬物管理と低侵襲介入に支えられて着実に拡大しています。しかし、病院は、より多くの患者数、償還の整合性、および重度および耐性のある神経痛症例を管理する能力により、リーダーシップを維持しています。

主要な成長要因

慢性神経障害性疼痛疾患の有病率の上昇

慢性神経障害性疼痛状態、特に三叉神経痛、帯状疱疹後神経痛、および後頭神経痛の発生率の増加は、効果的な治療オプションの需要を強く促進しています。高齢化人口、ウイルス感染からの生存率の向上、および診断意識の向上が、長期的な痛みの管理を必要とする患者プールの拡大に寄与しています。臨床医は、神経痛を二次的な症状ではなく、独立した神経学的状態としてますます認識しており、これが早期介入を支えています。この変化は、病院や専門クリニックの設定での薬理学的療法および介入手続きの持続的な利用を促進しています。

- 例えば、Eveloの主要候補であるEDP1815は、149人の患者を対象としたランダム化二重盲検フェーズ1b/2試験で臨床活性を示しました。この試験では、1日1回の経口投与がC反応性タンパク質やインターロイキン-6を含む炎症性バイオマーカーの統計的に有意な減少を示し、検証済みのバイオアナリティカルアッセイで測定された全身循環中の薬物レベルは検出されませんでした。

介入的および外科的治療法の進展

低侵襲神経外科および介入的疼痛手技における技術的進歩は、市場の成長を大幅に加速させます。ラジオ波熱病変形成、定位放射線手術、微小血管減圧術などの技術は、回復時間を短縮しつつ、標的化された痛みの緩和を提供します。改善された画像誘導、精密な器具、洗練された患者選択プロトコルが臨床結果と安全性プロファイルを向上させます。これらの進歩は医師の信頼と患者の受容を高め、薬剤耐性神経痛の手続き的治療の普及を支援し、専門治療センターへの投資を促進します。

- 例えば、AbbVie Inc.は、神経学および疼痛管理におけるオナボツリヌムトキシンA(BOTOX®)の臨床的有用性を、広範な手続き関連の証拠に基づいて拡大しました。PREEMPT臨床プログラムでは、2つのランダム化二重盲検試験で1,384人の患者が登録され、BOTOX®は治療サイクルごとに31の標準化された注射部位にわたり合計155ユニットが投与され、末梢神経終末でのアセチルコリン放出の抑制を通じて持続的な神経筋遮断を示しました。

多様な治療法と個別化治療アプローチの拡大

個別化医療への強調が高まる中、薬物、介入的手技、支援療法を組み合わせた多様な神経痛治療戦略の採用が進んでいます。臨床医は、痛みの重症度、神経の関与、患者の耐性に基づいて治療計画を調整し、症状のコントロールと生活の質を向上させます。このアプローチは、単一薬剤療法への依存を減らし、長期的な薬物使用に関連する制限を解決します。医療提供者は、神経学、疼痛管理、外科的専門知識をますます統合し、神経痛治療エコシステム内で包括的なケアモデルを強化しています。

主要なトレンドと機会

早期介入的疼痛管理へのシフト

神経痛治療市場における顕著なトレンドは、第一選択薬に対する反応が限られた患者に対する介入的手技の早期採用です。医師は、病気の進行を防ぎ、副作用を減らすことを目的として、長期的な薬理学的エスカレーションの前に低侵襲技術を推奨することが増えています。このシフトは、疼痛管理センターや神経外科ユニットがサービス提供を拡大する機会を生み出します。また、先進的な機器、専門的なトレーニング、タイムリーな手続き的介入を優先する統合ケアパスウェイの需要を支援します。

- 例えば、Eli Lilly and Companyは、カルシトニン遺伝子関連ペプチドを標的とするヒト化モノクローナル抗体であるガルカネズマブ(EMGALITY®)を通じて末梢疼痛調節を進めました。フェーズIIIのEVOLVE-1およびEVOLVE-2試験では、240 mgの初回投与後に120 mgの月1回の皮下注射が、1,700人を超える患者を対象に評価され、6か月間でベースラインから月間片頭痛頭痛日数が平均4.7日減少し、効果の発現は第1週目から観察されました。

神経調節と標的療法の革新

新たに登場した神経調節技術と標的薬物送達システムは、重要な成長機会を提供します。研究は、全身への影響を最小限に抑えながら持続的な痛みの緩和を達成するために、神経特異的な調節に焦点を当てています。埋め込み型および非埋め込み型の神経調節デバイスの革新は、精度と患者の快適さを向上させます。これらの開発は、非破壊的で可逆的な治療への広範なトレンドと一致しており、従来の手術が適さない患者にとって神経調節を魅力的な選択肢とし、長期的な市場拡大を支援します。

- 例えば、神経免疫関与を伴う炎症性皮膚疾患に対するLEO Pharmaは、会社が公表した生化学的特性評価データによれば、結合親和性KD = 58 pMでインターロイキン-13を選択的に中和することにより、高い標的特異性を示しました。

専門的な痛みクリニックと外来治療の成長

専門的な痛みクリニックと外来手術センターの拡大は、神経痛治療へのアクセスを改善することで市場の成長を支援します。これらの施設は、集中した専門知識、短い待ち時間、入院病院環境と比較して費用効率の高いケアを提供します。ラジオサージェリーや高周波治療などの手続きの外来提供は、患者の利便性とシステムの効率を向上させます。このトレンドは、医療提供者が高い臨床基準を維持しながらケアを分散化し、地域の治療能力を拡大する機会を創出します。

主要な課題

長期的な有効性と薬物耐容性の制限

神経痛治療市場の主要な課題は、特に薬理学的治療における長期的な治療効果の変動に関与しています。多くの患者が、長期間の薬物使用に伴い痛みの緩和が低下したり、副作用を経験したりするため、治療の中止やエスカレーションにつながります。副作用を管理しながら適切な痛みのコントロールを維持することは、特に高齢者において複雑です。この課題は、医師に効果と安全性のバランスを取るプレッシャーを与え、より持続的で耐容性の高い治療オプションの未解決のニーズを浮き彫りにします。

高度な治療の高コストとアクセス障壁

高度な介入および外科的治療は、多くの場合、高い手続きコスト、専門的なインフラ、熟練した人材を伴い、資源が限られた環境でのアクセスを制限します。償還の変動性と不均一な医療保険のカバレッジは、革新的な治療への患者のアクセスをさらに制限します。これらの障壁は、臨床需要が増加しているにもかかわらず、新興市場や地方地域での採用を遅らせます。手頃な価格とインフラのギャップに対処することは、より広範な市場浸透と高度な神経痛治療ソリューションへの公平なアクセスのために重要です。

地域分析

北アメリカ

北アメリカは、神経痛治療市場を推定41%の市場シェアで支配しており、高い疾患認識、早期診断率、先進的な神経学的ケアへの強いアクセスによって推進されています。この地域は、抗けいれん薬、抗うつ薬、ラジオ波焼灼や定位放射線手術などの低侵襲手術オプションの広範な利用可能性から利益を得ています。有利な償還フレームワーク、高い医療支出、革新的な痛み管理プロトコルの強力な採用が持続的な需要を支えています。主要な製薬会社や医療機器会社の存在が臨床革新と治療アクセスを加速させます。さらに、高齢化人口と三叉神経痛や帯状疱疹後神経痛の有病率の上昇が市場のリーダーシップを強化し続けています。

ヨーロッパ

ヨーロッパは、世界の神経痛治療市場の約29%を占めており、確立された公的医療制度とエビデンスに基づく痛みの管理に強い重点を置いています。ドイツ、イギリス、フランス、イタリアなどの国々は、専門の神経学センターと構造化された紹介経路を通じて需要を促進しています。薬理学的治療の広範な使用と、微小血管減圧術や放射線外科手術の採用の増加が治療成果を強化しています。政府支援の医療保険は、長期的な神経痛管理への患者のアクセスを向上させます。高齢者人口の増加と、生活の質の向上や慢性痛の管理への関心の高まりが、西ヨーロッパおよび北ヨーロッパ全体で市場の安定した拡大を支え続けています。

アジア太平洋

アジア太平洋地域は、約21%の市場シェアを占め、神経痛治療の最も成長が速い地域市場を表しています。医療インフラの急速な改善、神経科医の利用可能性の増加、および神経障害性疼痛障害の認識の高まりが採用を促進しています。中国、日本、インド、韓国などの国々は、費用対効果の高い薬剤の需要の増加と低侵襲手術の利用拡大を示しています。医療費の増加、都市化、診断能力の向上が早期治療の開始を支えています。さらに、大規模な高齢化人口と糖尿病関連の神経障害の発生率の増加が神経痛の有病率を高め、アジア太平洋地域を将来の市場拡大の主要な成長エンジンとして位置付けています。

ラテンアメリカ

ラテンアメリカは、神経痛治療市場の推定6%のシェアを持ち、医療アクセスと神経学的ケアサービスの漸進的な改善によって推進されています。ブラジルとメキシコは、病院ネットワークの拡大と標準化された痛みの管理プロトコルの採用の増加により、主要な貢献者として機能しています。薬理学的治療は主要な治療アプローチとして残り、先進的な外科的介入が都市の三次医療センターで注目を集めています。地域の医学教育イニシアチブによって支えられた医療専門家の認識の向上が診断率を改善しています。償還制限が依然として存在するものの、政府主導の医療改革と民間セクターの投資が地域全体での治療の利用可能性を引き続き向上させています。

中東・アフリカ

中東・アフリカ地域は、神経痛治療市場の約3%を占めており、国によって異なる医療アクセスを反映しています。湾岸協力会議諸国は、資金豊富な医療制度、先進的な病院、介入的な痛みの治療法の採用の増加により、地域の需要を牽引しています。アフリカのほとんどの国では、必須医薬品プログラムによって支えられた薬理学的管理が主要な治療アプローチとして残っています。医療インフラへの投資の増加、民間病院の拡大、慢性神経障害性疼痛の認識の向上が、診断と治療率を徐々に改善しています。既存の制限にもかかわらず、長期的な人口増加と医療の近代化が市場の漸進的な発展を支えています。

市場セグメンテーション:

治療タイプ別:

用途別:

エンドユーザー別:

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

神経痛治療市場の競争環境には、UCB S.A.、Merck & Co., Inc.、Evelo Biosciences, Inc.、AbbVie Inc.、Eli Lilly and Company、LEO Pharma A/S、Pfizer Inc.、Amgen Inc.、Johnson & Johnson Services, Inc.、Novartis AGなどのプレイヤーが含まれています。神経痛治療市場は大手製薬会社と神経学に特化したプレイヤーが革新、ポートフォリオの深さ、グローバルな展開を通じて競争することで、適度に統合されています。市場参加者は、次世代抗けいれん薬、抗うつ薬、生物製剤を含む先進的な薬理学的治療法の開発に重点を置き、効果と安全性のプロファイルを向上させています。臨床研究への継続的な投資は、神経障害性疼痛の適応症全体でのパイプラインの拡大と差別化を支援します。企業はまた、新しい製剤や適応症の拡大など、ライフサイクル管理戦略に焦点を当て、収益源を維持しています。戦略的な協力、ライセンス契約、買収は技術能力を強化し、市場参入を加速させます。ジェネリック競争の激化と価格圧力により、メーカーは患者中心のソリューション、実世界のエビデンス生成、ターゲットを絞った商業化戦略を優先し、競争力を維持しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- UCB S.A.

- Merck & Co., Inc.

- Evelo Biosciences, Inc.

- AbbVie Inc.

- Eli Lilly and Company

- LEO Pharma A/S

- Pfizer Inc.

- Amgen Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

最近の展開

- 2024年6月、Henkelは、重車両および機器の設計者、製造者、ティアサプライヤーの間で、R&Dから製造、現場使用に至るまで、バリューチェーン全体で持続可能性を可能にする先進材料の役割に関する知識を増やすことに専念しています。

- 2024年1月、Zydus Lifesciencesは、帯状疱疹後神経痛(PHN)の管理のためのジェネリックガバペンチン錠剤について、米国食品医薬品局から最終承認を受けました。この承認は、帯状疱疹後の痛みの緩和に使用される300 mgおよび600 mgの1日1回の投与量をカバーしています。

- 2023年11月、Pacira BioSciencesは、Exparelラベルを成人への内転筋管ブロックおよび膝窩窩での坐骨神経ブロックとしての投与を含むように拡張するための補足新薬申請のFDA承認を発表しました。

レポートのカバレッジ

この調査レポートは、治療タイプ、用途、エンドユーザー、地理に基づいた詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 標的およびメカニズム特異的な治療の進歩により、治療効果が向上し、副作用が軽減されます。

- 拡大された臨床研究は、症状の痛みの管理を超えた疾患修飾アプローチの開発をサポートします。

- 低侵襲の外科的および介入的手順の採用が増加し、長期的な痛みの管理の成果を向上させます。

- 精密医療とバイオマーカー駆動の診断の統合により、より個別化された神経痛治療の道が開かれます。

- 認識の向上と早期診断により、プライマリおよび専門ケアの設定での治療受け入れが増加します。

- 長時間作用型および耐容性の改善された製剤の開発により、患者の服薬遵守と生活の質が向上します。

- 高齢者人口の増加により、慢性神経障害性疼痛管理ソリューションの需要が引き続き高まります。

- デジタルヘルスツールとリモートモニタリングが治療の最適化とフォローアップケアをサポートします。

- 新興経済国での治療アクセスの拡大により、患者基盤が広がり、ケアの継続性が向上します。

- 実世界の証拠と市販後研究への継続的な注力により、臨床ガイドラインと治療選択が洗練されます。