Markedsoversigt

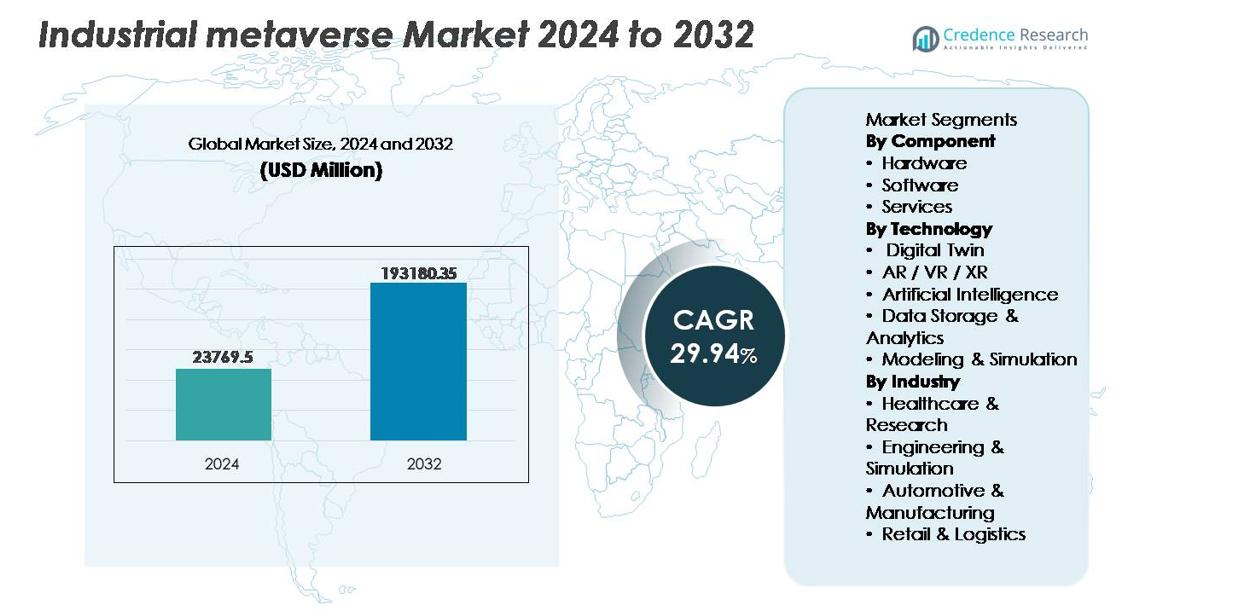

Markedet for det industrielle metavers blev vurderet til USD 23.769,5 millioner i 2024 og forventes at nå USD 193.180,35 millioner i 2032, hvilket afspejler en robust CAGR på 29,94% over prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det industrielle metavers marked 2024 |

USD 23.769,5 millioner |

| Industrielt metavers marked, CAGR |

29,94% |

| Størrelse på det industrielle metavers marked 2032 |

USD 193.180,35 millioner |

Markedet for det industrielle metavers formes af førende globale aktører, herunder Samsung, Microsoft, Meta, Sony, Siemens AG, Google, HTC Corporation, Unity Technologies, Magic Leap og EON Reality, der aktivt udvikler immersive samarbejdsplatforme, digitale tvillingemiljøer, rumlig computerhardware og AI-drevne industrielle applikationer. Nordamerika forbliver den førende region med cirka 34-36% markedsandel, understøttet af stærk teknologisk infrastruktur, metavers-fokuserede F&U-investeringer og tidlig adoption på tværs af luftfart, bilindustri og avanceret fremstilling. Europa og Asien-Stillehavsområdet intensiverer konkurrencen gennem Industry 5.0-initiativer, robotteknologisk fremskridt og digitale fabrikker, der fremmer et dynamisk, innovationsdrevet konkurrencepræget landskab.

Markedsindsigt

- Markedet for det industrielle metavers blev vurderet til USD 23.769,5 millioner i 2024 og forventes at nå USD 193.180,35 millioner i 2032, med en CAGR på 29,94% i prognoseperioden.

- Markedsvæksten drives af stigende adoption af digitale tvillinger, AI-aktiveret forudsigende kontrol og immersive fjerntræningsløsninger, der forbedrer produktivitet, sikkerhed og aktiv livscyklusstyring i industrielle miljøer.

- Fremvoksende tendenser inkluderer integrationen af AR/VR/XR til virtuel arbejdsstyrkeaktivering, konvergensen af 5G og edge computing til lav-latens automatisering, og digitale forsyningsnetværk, der optimerer global fremstillingsrespons.

- Konkurrenceaktiviteten intensiveres, da store aktører innoverer simuleringssoftware, AI-drevne analyser og XR-hardware, mens høje implementeringsomkostninger, interoperabilitetsbegrænsninger og cybersikkerhedsproblemer fungerer som markedsbegrænsninger.

- Regionalt holder Nordamerika 34-36% markedsandel, efterfulgt af Asien-Stillehavsområdet med 30-32% og Europa med 27-29%, mens softwaresegmentet fører komponentandelen på grund af stigende efterspørgsel efter virtuelle livscyklusstyringsplatforme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter komponent:

Softwaresegmentet har den største andel af det industrielle metaverse-marked, da organisationer prioriterer platforme til simulering, digitale tvillinger, procesautomatisering og AI-aktiverede beslutningsmodeller. Softwareadoption accelererer på grund af behovet for interoperable miljøer, der forbinder design, produktion, forsyningskæder og serviceoperationer i realtid. Hardware oplever stabil vækst med efterspørgsel efter AR/VR-headsets, sensorer, scannere og rumlige computerenheder, der fanger og gengiver fysiske aktiver virtuelt, mens tjenester udvides sammen med virksomheders digitale transformationsinitiativer, rådgivning, systemintegration og livscyklusstøtte til skalerbare, cloud-baserede industrielle metaverse-implementeringer.

- For eksempel muliggør Siemens’ Accelerator digitale forretningsplatform synkroniseret ingeniørarbejde og produktion gennem sin kuraterede portefølje af interoperable industrielle softwarepakker, der understøtter realtidsdata integration og fysikbaseret simulering for omfattende, fabriks-skala digitale replikaer.

Efter Teknologi:

Digital twin-teknologi dominerer segmentet, drevet af dens evne til at replikere fysiske aktiver og systemer, hvilket muliggør forudsigende vedligeholdelse, risikofri testning og accelereret prototyping. AR/VR/XR vinder fremdrift for immersiv træning, fjern samarbejde og sikkerhedssimuleringer, især i farlige industrielle miljøer. Kunstig intelligens understøtter metaverse-platforme gennem autonom kontrol, anomali-detektion og realtidsoptimering. Samtidig sikrer datalagring og analyse sikker og skalerbar håndtering af industrielle datasæt, mens modellering og simulering forbedrer virtuel idriftsættelse. Edge computing og relaterede teknologier understøtter lav-latens industrielle arbejdsbelastninger og distribuerede fabriksøkosystemer.

- For eksempel behandler IBMs AI-anomali-detektion for industrielt udstyr op til 250 milliarder hændelser om dagen ved hjælp af AI-inferens pipelines for at forhindre nedetid på tværs af globale produktionsnetværk.

Efter Industri:

Bil- og fremstillingssegmentet fører markedet, understøttet af investeringer i smarte fabrikker, autonome samlebånd og end-to-end digital twin-integration til produktlivscyklusstyring. Ingeniørarbejde og simulering drager fordel af virtuel prototyping og ydelsesvalidering uden fysiske opbygninger. Sundhedsvæsen og forskning udnytter i stigende grad metaverse-platforme til præcisionstræning og virtuelle laboratorier. Detailhandel og logistik implementerer immersive planlægningsværktøjer, lagerautomatisering og digitale butiksvinduer for at forbedre operationel effektivitet og kundetilfredshed. Disse branchespecifikke implementeringer afspejler den voksende tilpasning af industrielle metaverse-løsninger med sektorale digitale transformationsprioriteter.

Vigtige Vækstdrivere

Stigende Adoption af Digitale Tvillinger til Realtidsoptimering

Implementeringen af digitale tvillinger er en central driver, der accelererer adoptionen af det industrielle metaverse, hvilket gør det muligt for virksomheder at visualisere, simulere og kontrollere komplekse operationer. Producenter udnytter digitale replikaer til forudsigende vedligeholdelse, ydelsesmåling og optimering af aktivets livscyklus, hvilket reducerer nedetid og operationel risiko. Realtidsintegration af IoT-sensorer, AI-analyse og virtuel modellering understøtter scenarieplanlægning uden fysisk afbrydelse og forbedrer responsen på forsyningsvariabilitet, kvalitetsafvigelser eller kapacitetsskift. Derudover har industrier, der implementerer digitale tvillinger, rapporteret forbedringer i ressourceeffektivitet, reducerede prototypeomkostninger og hurtigere beslutningscyklusser. Efterhånden som organisationer bevæger sig mod autonome operationer, tjener digitale tvillinger som grundlæggende planer for lukkede industrielle metaverse-økosystemer, der styrker digital kontinuitet fra design til dekommissionering.

- For eksempel simulerer ABB’s digitale tvilling-aktiverede robotøkosystem robotbevægelser med en positionsnøjagtighed inden for ±0,6 millimeter, hvilket muliggør autonom kalibrering uden manuel indgriben på tværs af distribuerede produktionsceller.

Øget Efterspørgsel efter Fjernoperationer, Virtuel Arbejdsstyrke og Sikkerhedstræning

Organisationer fortsætter med at adoptere industrielle metaverse-platforme for at muliggøre fjernarbejdsstyrke og overvinde geografiske begrænsninger gennem immersive samarbejdsmiljøer. AR/VR og udvidede virkelighedsløsninger tilbyder interaktiv træning, hvilket reducerer behovet for fysisk testning og eksponering for farlige forhold. Industrisektorer, herunder energi, minedrift og tung ingeniørkunst, anvender immersive simulationer til at replikere højrisiko operationelle miljøer, hvilket forbedrer læringsfastholdelse og sikkerhedsoverholdelse. Fjernovervågning, fejlfinding og udstyrskommissionering minimerer rejser og fremskynder problemløsning. Efterhånden som virksomheder udvider deres globale fodaftryk, understøtter virtuelle arbejdsstyrkemodeller grænseoverskridende ingeniørarbejde, vedligeholdelse og produktudvikling, hvilket øger agiliteten og sænker driftsomkostningerne.

- For eksempel bruger BP fjernsamarbejdsplatforme til at støtte offshore-operationer på tværs af aktiver, der er placeret mere end 120 kilometer fra den nærmeste kystlinje, hvilket gør det muligt for ingeniørspecialister at deltage virtuelt uden at blive fysisk sendt til rigge.

Integration af Kunstig Intelligens til Prædiktiv Kontrol og Autonome Operationer

AI fremmer betydeligt de industrielle metaverse-værdiforslag ved at forbedre virtuelle miljøer med læring, ræsonnering og adaptiv automatisering. Prædiktive algoritmer analyserer maskinadfærd, identificerer anomalier og automatiserer forebyggende indgreb, før fejl opstår. AI-drevne simulationer optimerer materialeflow, energiforbrug og menneske-maskine-interaktioner, hvilket forbedrer bæredygtighed og omkostningseffektivitet. Naturlige sprog og multimodale grænseflader giver operatører mulighed for intuitivt at navigere i metaverse-arbejdsgange, hvilket reducerer træningstiden. Efterhånden som industrier overgår til autonome fabrikker og digitalt styrede forsyningskæder, fremskynder AI-infunderede metaverse-systemer beslutningstagning, automatiserer gentagne opgaver og forstærker menneskelig ekspertise gennem kontekstbevidste anbefalinger.

Nøgletrends & Muligheder

Konvergens af Robotik, Edge Computing og 5G til Lav-Latens Industrielle Netværk

En definerende trend, der former det industrielle metaverse, er konvergensen af robotik, edge-platforme og højhastighedsforbindelse til at understøtte realtidsdatabehandling og maskinautonomi. Edge computing reducerer latens ved at muliggøre beslutninger tættere på udstyret, mens 5G forbedrer transmissionspålideligheden for mobile robotter, inspektionsdroner og fjernbetjent maskineri. Dette skaber muligheder for kontinuerlig produktionsovervågning, decentraliseret fremstilling og robuste multi-site operationer. Industrier udforsker metaverse-drevne robot-tvillinger, fjernrobottræning og synkroniseret flådesamordning i logistik og lagerautomatisering, hvilket åbner nye operationelle modeller og indtægtsstrømme fra tjenester.

- For eksempel forbinder FANUC’s FIELD edge-platform flere maskiner pr. celle og behandler AI-drevet cyklusoptimering lokalt, hvilket reducerer afhængigheden af centraliseret cloud-behandling for robotbearbejdning og sprøjtestøbningslinjer.

Udvidelse af Immersive Commerce, Virtuel Prototyping og Digitale Forsyningsnetværk

Den industrielle metaverse åbner nye kommercielle veje, muliggør virtuelle produktdemonstrationer, metaverse-aktiverede B2B-interaktioner og digitale indkøbsportaler. Virtuel prototyping reducerer fysiske iterationer, mens den fremskynder produktvalidering med partnere og kunder. Virksomheder integrerer digitale forsyningsnetværk, der kortlægger leverandørafhængigheder, CO2-fodaftryk og logistikvolatilitet. Muligheder opstår for simuleringsbaseret kontraktbudgivning, virtuelle showrooms og samarbejdsdesignsessioner, hvilket muliggør omkostningstransparens og hurtigere markedsadgang. Denne trend understøtter cirkulære fremstillingsinitiativer, der tilbyder indsigt i genanvendelighed, materialesporbarhed og produktets end-of-life-strategier.

- For eksempel behandler SAP’s Digital Supply Chain-platform store datamængder i realtid for at understøtte prædiktiv forsyningsplanlægning og materialesporbarhed på tværs af globale leverandørøkosystemer.

Vigtige Udfordringer

Interoperabilitetsbegrænsninger og Manglende Standardiserede Metaverse-rammer

Den industrielle metaverse står over for adoptionsudfordringer på grund af fragmenterede platforme, proprietære simuleringsmiljøer og begrænset interoperabilitet mellem hardware- og softwaresystemer. Virksomheder kæmper med at integrere ældre infrastruktur og forbinde forskellige IT-OT-systemer uden betydelig tilpasning. Fraværet af ensartede standarder komplicerer samarbejde på tværs af leverandører, virtuel asset-portabilitet og datastyringsmodeller. Denne begrænsning øger implementeringsomkostninger og kompleksitet, hvilket afskrækker små og mellemstore virksomheder. Efterhånden som industrielle økosystemer udvides, bliver behovet for kompatibilitet mellem digitale tvillinger, XR-enheder, AI-motorer og cloud- eller edge-netværk kritisk for at skalere multi-plant metaverse-implementeringer.

Cybersikkerhed, Dataejerskab og Privatlivsrisici i Virtuelle Industrielle Netværk

Udvidelsen af immersive, datarige industrielle miljøer introducerer øgede cybersikkerhedsrisici. Kontinuerlig dataudveksling mellem digitale tvillinger, forbundne aktiver og metaverse-platforme skaber flere angrebsflader, der involverer intellektuel ejendom, operationel intelligens og realtidskontrolsystemer. Uklar dataejerskab mellem leverandører og kunder komplicerer yderligere overholdelse, især på tværs af grænser med udviklende privatlivsreguleringer. Brud kan forstyrre produktionslinjer, kompromittere sikkerhedsprotokoller eller manipulere simulationer, hvilket fører til fejlinformerede beslutninger. Styrkelse af cyberresiliens, identitetsautentifikation, kryptering og zero-trust-modeller forbliver afgørende for at beskytte metaverse-drevet industriel transformation.

Regional Analyse

Nordamerika

Nordamerika har den største markedsandel på cirka 34-36% i den industrielle metaverse-sektor, drevet af hurtig adoption af digitale tvillinger, AI-drevet automatisering og immersive arbejdsløsninger på tværs af fremstilling og luftfart. Stærke investeringer fra teknologivirksomheder og avancerede industrielle digitaliseringsprogrammer understøtter metaverse-integration i smarte fabrikker, fjernstyring af aktiver og medarbejdertræning. USA fører regionen, der drager fordel af robust konnektivitetsinfrastruktur, virksomheders 5G-implementeringer og høje udgifter til forsvars- og bilsimuleringsmiljøer. Samarbejde mellem hyperscale cloud-udbydere, industrielle OEM’er og robotvirksomheder fremskynder yderligere kommercialisering og skalerbarhed af metaverse-platforme.

Europa

Europa står for omkring 27-29% af den globale markedsandel, understøttet af Industry 5.0-initiativer, avancerede ingeniørkompetencer og reguleringsunderstøttede digitale bæredygtighedsrammer. Tyskland og Storbritannien driver adoptionen med stærke projekter inden for bilindustrien, industrimaskineri og energiovergang, som integrerer simulering og digitale tvillingkapaciteter. Regionens fokus på cirkulær produktion og kulstofsporing i digitale modeller øger efterspørgslen efter virtuelle test- og livscyklusstyringsplatforme. EU-ledet finansiering til grænseoverskridende digital infrastruktur og forskningspartnerskaber muliggør bredere implementering af AR/VR-træning og simulering i logistik, vedvarende energi og offentlige sektorens industrielle operationer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer næsten 30-32% af markedsandelen for det industrielle metavers, og fremstår som den hurtigst voksende region på grund af store investeringer i smart produktion, hurtig udvidelse af robotteknologi og stærke digital-first regeringspolitikker. Kina leder adoptionen gennem intelligente fabriksinitiativer, mens Japan og Sydkorea implementerer metaverse-platforme til bildesign, halvlederfremstilling og præcisionsrobotik. Regionen oplever stigende efterspørgsel efter fordybende træning, virtuel F&U og forsyningskædevisualisering for at understøtte produktion i høj volumen. Øget 5G-penetration og modenhed i cloud-infrastruktur muliggør lav-latens industriel automation, hvilket positionerer Asien-Stillehavsområdet som et centralt knudepunkt for innovation inden for det industrielle metavers.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika fanger cirka 4-5% markedsandel, med vækst drevet af nationale digitale transformationsprogrammer og mega industrielle infrastrukturprojekter. Lande i Golfens Samarbejdsråd fremskynder adoptionen til energiforvaltning, fjernundervisning af arbejdsstyrken og prædiktivt vedligehold på tværs af olie, gas og forsyningssektorerne. Fokus på at diversificere økonomier til produktions- og logistikknudepunkter understøtter metaverse-aktiverede simulerings- og planlægningsmiljøer. Begrænsede kvalificerede ressourcer og langsommere cloud-adoption præsenterer begrænsninger i Afrika, men stigende investeringer i industrielle zoner og telekommunikationsinfrastruktur indikerer fremtidig efterspørgsel.

Latinamerika

Latinamerika har omkring 3-4% markedsandel, hvilket afspejler gradvis men stigende adoption af industrielle metaverseløsninger inden for bilsamling, minedrift og agritech. Brasilien og Mexico leder implementeringen af digitale tvillinger og fordybende vedligeholdelsessystemer for at reducere nedetid og operationel risiko i sektorer med høj aktivintensitet. Økonomiske moderniseringsinitiativer og industrielle politiske reformer opmuntrer til adoption af automationsteknologier og digitale træningsplatforme. Dog kan udfordringer som ujævn konnektivitet og budgetbegrænsninger begrænse hurtig ekspansion. Løbende private-offentlige investeringer i smart logistik og eksportdrevet produktion signalerer inkrementelle vækstmuligheder for metaverse-understøttede industrielle operationer.

Markedssegmenteringer:

Efter Komponent

- Hardware

- Software

- Tjenester

Efter Teknologi

- Digital Tvilling

- AR / VR / XR

- Kunstig Intelligens

- Dataopbevaring & Analyse

- Modellering & Simulering

Efter Industri

- Sundhed & Forskning

- Ingeniørarbejde & Simulering

- Bilindustri & Produktion

- Detailhandel & Logistik

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i det industrielle metaverse-marked er kendetegnet ved en blanding af globale teknologiledere, leverandører af industriel automation, cloud-hyperscalere og specialiserede udviklere af simulerings- og XR-platforme, der konkurrerer om at bygge interoperable, skalerbare og AI-drevne virtuelle økosystemer. Store aktører fokuserer på partnerskaber, digitale tvillingrammer og branchespecifikke metaverse-applikationer, der integrerer robotteknologi, edge computing og prædiktiv analyse. Virksomheder styrker deres porteføljer ved at samarbejde med fremstillings-, energi- og bilindustrielle virksomheder for at muliggøre virtuel prototyping, immersiv medarbejdertræning og fjernoperationer. Investeringer fortsætter i F&U for at forbedre realtidsrendering, aktivinteroperabilitet og sikkerhed på tværs af virtuelle industrielle miljøer. Konkurrencemæssig differentiering fokuserer i stigende grad på at tilbyde end-to-end livscyklusdigitalisering fra design engineering og fabriksplanlægning til vedligeholdelse og bæredygtighedsoptimering understøttet af fleksible cloud-implementeringsmodeller, enhedskompatibilitet og lav-latens infrastruktur. Efterhånden som adoptionen udvides, intensiveres konkurrencen omkring proprietære platforme, kryds-leverandørintegration og domænespecifikke industrielle anvendelsestilfælde, hvilket driver konsolidering og strategiske alliancer på tværs af værdikæden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I februar 2025 afslørede Siemens planer om at bygge en udstillingsfabrik for “industriel metaverse” i Erlangen, der kombinerer XR, digitale tvillinger, IoT og AI for at fremme smartere produktion, kvalitetskontrol og procesoptimering i stor skala.

- I august 2024 omdøbte Google, en førende teknologigruppe, sit VR-modelleringsværktøj til en open-source version af Google Blocks. Den åbne blok vil være tilgængelig på Steam i den kommende måned, og OpenXR-rammen vil give Icosa Foundation mulighed for at målrette et bredere udvalg af XR-enheder.

- I juni 2024 annoncerede visTable, en fremtrædende leverandør af VR-softwareløsninger, mulige konfigurationer for en VR-app med direkte kompilering til planlægningssoftware. Den opgraderede grafikhardware muliggør 3D-simuleringer af komplekse og enkle fabriksopstillinger med VR-briller, ideelt set med en opdateringshastighed på 90Hz.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Teknologi, Industri og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Den industrielle metaverse vil blive central for digital fabriksplanlægning, hvilket muliggør realtidsvisualisering og simulering før fysisk implementering.

- AI-drevne virtuelle assistenter vil guide operatører, automatisere beslutninger og reducere afhængigheden af manuel overvågning.

- Digitale tvillinger vil udvide sig fra individuelle aktiver til fulde produktionsøkosystemer, der dækker leverandører, logistik og eftersalgsservice.

- Immersive træningsmiljøer vil erstatte traditionelle metoder, forbedre arbejdssikkerhed og kompetence.

- Robotik og autonome systemer vil integrere med metaverse-platforme til fjernprogrammering og flådestyring.

- Tværnationale ingeniørarbejder og samarbejde vil finde sted i delte virtuelle rum, hvilket reducerer rejsetid og projekttidslinjer.

- Edge computing og avanceret konnektivitet vil understøtte lav-latens industriel automatisering og decentraliserede produktionsmodeller.

- Bæredygtighedsrapportering vil afhænge af virtuel sporing af CO2-udledning, materialestrømme og cirkulære produktionsmålinger.

- Cybersikkerhedsrammer vil udvikle sig for at beskytte immersive industrielle operationer og følsomme simuleringsdata.

- Forretningsmodeller vil skifte mod abonnementsbaserede virtuelle tjenester og digitale aktivmarkedspladser.