市場概要

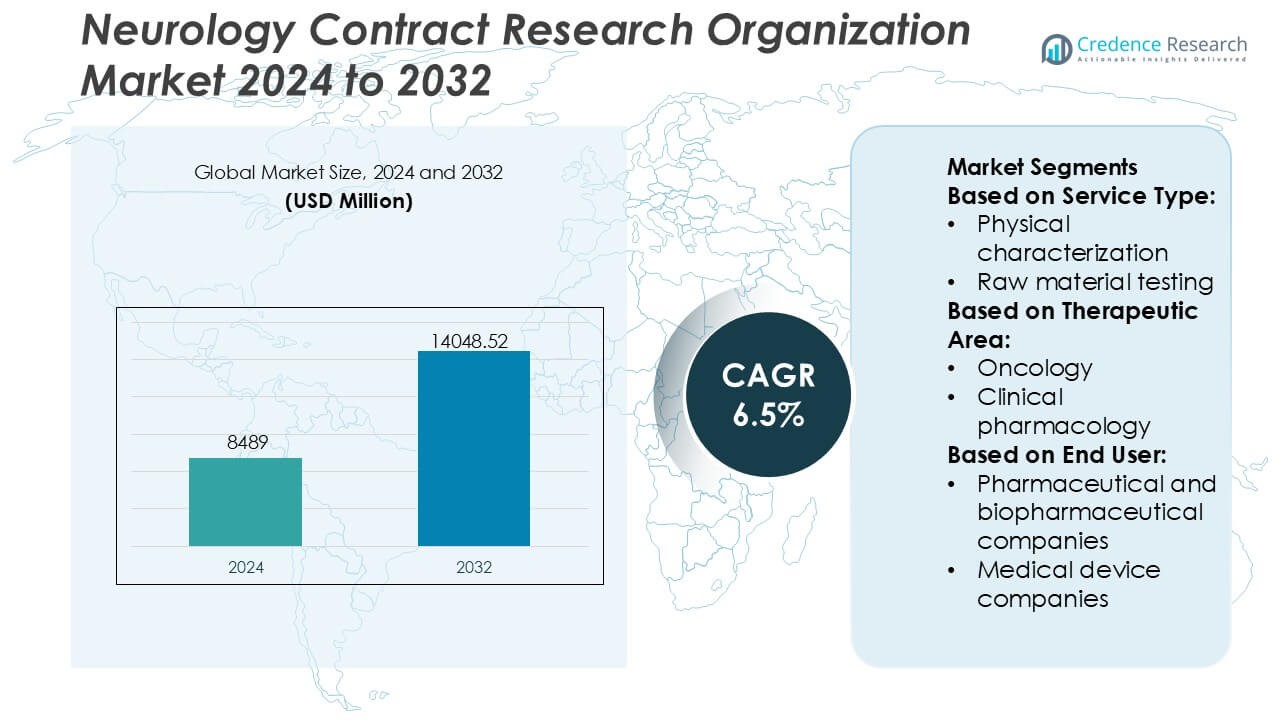

神経学契約研究機関市場の規模は2024年に8,489百万米ドルと評価され、2032年までに14,048.52百万米ドルに達すると予測されており、予測期間中のCAGRは6.5%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 神経学契約研究機関市場規模 2024 |

USD 8,489 百万 |

| 神経学契約研究機関市場, CAGR |

6.5% |

| 神経学契約研究機関市場規模 2032 |

USD 14,048.52 百万 |

神経学契約研究機関市場は、深い神経科学の専門知識、統合されたサービスポートフォリオ、強力なグローバル試験実行能力を通じて競争する、確立されたグローバルプレーヤーのグループによって主導されています。これらの組織は、高度なイメージング、バイオマーカー駆動のエンドポイント、長期フォローアップ要件を含む複雑な神経学研究の管理に焦点を当てています。競争力のあるポジショニングは、科学的専門性、規制の熟練度、患者の募集効率、デジタルおよび分散型試験技術の採用に依存しています。製薬スポンサーや学術研究センターとの戦略的な協力は、市場の存在感をさらに強化します。北米は、先進的な臨床研究インフラ、高い神経疾患の有病率、強力な研究開発投資、革新的な試験方法論の早期採用に支えられ、41%の正確な市場シェアを持つ主要地域として浮上し、神経学に焦点を当てた臨床研究アウトソーシングにおけるその支配力を強化しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 神経学契約研究機関市場は2024年に8,489百万米ドルと評価され、2032年までに14,048.52百万米ドルに達すると予測されており、複雑な神経学試験のアウトソーシングの増加により、CAGRは6.5%で拡大しています。

- 市場の成長は、神経疾患の有病率の増加と、高度な神経イメージング、バイオマーカーに基づくエンドポイント、長期間の臨床研究などの専門サービスの需要によって支えられています。

- 主要なトレンドには、分散型およびハイブリッド試験モデル、デジタルバイオマーカー、データ分析の採用が増加し、患者の募集、モニタリング、試験効率を向上させることが含まれます。

- 競争力のあるダイナミクスは、科学的専門性、統合されたサービスポートフォリオ、規制の専門知識、製薬スポンサーや学術機関との戦略的協力に焦点を当てています。

- 北米は、先進的な研究インフラと高い研究開発投資に支えられ、41%の正確な市場シェアを持ち、臨床開発およびバイオマーカー駆動の研究に関連するサービスセグメントが試験の複雑さのために支配的なシェアを保持しています。

市場セグメンテーション分析:

サービスタイプ別

サービスの種類別では、初期段階の開発サービスが神経学契約研究機関市場で推定34%の市場シェアを占め、支配的なサブセグメントとして浮上しています。このリーダーシップは、ヒト初回試験、用量漸増試験、および複雑な神経学的化合物の初期安全性評価のアウトソーシングが増加していることを反映しています。高いプロトコルの複雑さ、厳しい規制要件、専門的な神経イメージング、バイオマーカー分析、および適応試験デザインの必要性が需要を促進しています。スポンサーは、開発期間の短縮、リスク管理、費用のかかる後期段階の神経学プログラムに進む前の初期意思決定の最適化のために、CROの専門知識にますます依存しています。

- 例えば、ボストン・サイエンティフィック・コーポレーションは、8つの独立したコンタクトを持つリードを使用し、サブミリメートルの解像度での刺激精度をサポートするVerciseディープブレイン刺激プラットフォームをサポートする臨床プログラムを通じて、初期段階の神経調節研究を進めました。初期の臨床研究では、安全性、ターゲティングの正確性、および初期開発段階でのデバイス制御による用量最適化を検証するために100人以上の患者が登録されました。

治療領域別

治療領域別では、神経学自体が推定38%の市場シェアを占める支配的なサブセグメントを表しており、アルツハイマー病、パーキンソン病、てんかん、多発性硬化症などの神経変性および神経精神障害の有病率の上昇によって推進されています。神経学における薬物開発は高い失敗率と複雑なエンドポイントに直面しており、深い疾患領域の専門知識を持つCROへの依存が増加しています。遺伝子治療、生物製剤、および先進的な臨床薬理学、イメージングエンドポイント、長期間の試験を必要とする中枢神経系を標的とした小分子の成長によって、需要がさらに支えられています。これらの要因は、発見、前臨床、および初期臨床神経学プログラム全体での強力なアウトソーシングを維持しています。

- 例えば、テルモ株式会社の子会社であるマイクロベンション株式会社は、LVIS EVO™ステントシステムを通じて神経血管の革新を進めました。このデバイスは、高密度の編組ニチノール構造を特徴とし、プラチナコアを含むDrawn Filled Tube(DFT)技術を使用しており、全長にわたる放射線透過性を提供します。

エンドユーザー別

エンドユーザー別では、製薬およびバイオ製薬会社が市場を支配しており、推定69%のシェアを持ち、中枢神経系治療薬の広範なパイプラインを反映しています。これらの組織は、コストを管理し、専門的な科学的能力にアクセスし、変動する研究開発の作業負荷を管理するために神経学研究をアウトソーシングしています。希少な神経疾患、精密医療、および加速された開発経路への関心の高まりは、複数の開発段階にわたるCROの関与を強化しています。医療機器会社や学術機関は、研究者主導の研究やデバイス試験を通じて需要に貢献していますが、大規模なバイオ製薬スポンサーが神経学における契約研究支出の主要な推進力となっています。

主要な成長要因

神経疾患の負担の増加と複雑な試験需要

アルツハイマー病、パーキンソン病、多発性硬化症、てんかん、希少な神経遺伝的状態などの神経障害の増加は、専門的な臨床研究サービスの需要を大幅に増加させています。神経学の試験は、複雑なプロトコル、長期間の研究、認知および機能的なエンドポイント、高度な画像診断およびバイオマーカーの統合を必要とします。製薬会社やバイオテクノロジー企業は、これらの複雑さを管理し、プロトコルの遵守を確保し、患者の募集と保持を改善するために、神経学に特化したCROにますます依存しています。この増大する臨床の複雑性は、専用の神経学的専門知識と治療的深さを持つCROへのアウトソーシングを直接促進しています。

- 例えば、アボットは、Proclaim XR脊髄刺激システムをサポートする臨床プログラムを通じて、高度な神経学研究能力を示しています。このシステムは最大10年間持続するように設計されたバッテリーを使用してターゲットを絞った神経調節を提供し、30マイクロ秒という短いパルス幅の刺激波形をサポートし、慢性神経痛管理における長期的な安全性、機能改善、デバイス性能を評価するために200人以上の患者を登録した多施設研究を行っています。

製薬およびバイオテクノロジースポンサー間のアウトソーシングのシフト

製薬およびバイオ医薬品企業は、コストを管理し、開発タイムラインを加速し、専門的な能力にアクセスするために、アウトソーシング戦略を拡大し続けています。神経学の薬物開発は高い失敗率と大規模な規制の監視を伴うため、スポンサーは統合された前臨床、臨床、規制サービスを提供するCROと提携しています。CROは、スケーラブルなインフラ、グローバルな試験ネットワーク、経験豊富な神経科学チームを提供し、運用リスクを軽減します。この戦略的シフトは、神経学CRO市場における持続的な需要成長を強力にサポートしています。

- 例えば、Nexstimは、ナビゲートブレインスティミュレーション(NBS)システムを通じてアウトソーシングされた神経学研究を強化しています。このシステムは、個別のMRIベースのナビゲーションを使用して2ミリメートル以下のターゲティング精度で経頭蓋磁気刺激を提供し、臨床および研究環境で6,000人以上の患者にわたって検証され、運動マッピング、言語マッピング、初期段階の神経学的治療評価における使用をサポートする120以上の査読付き出版物を生成しています。

神経画像診断とバイオマーカーに基づく研究の進展

高度な神経画像技術、デジタルバイオマーカー、分子診断の急速な採用は、専門的なCROの役割を強化しています。機能的MRI、PET画像、EEG解析、脳脊髄液バイオマーカーなどのモダリティは、疾患の層別化とエンドポイント感度を向上させます。神経学CROは、プロトコル設計、データ解釈、集中画像解析をますますサポートしています。これらの能力は試験の精度を高め、変動性を減少させ、疾患修正神経療法を開発するスポンサーにとってCROのパートナーシップを不可欠にしています。

主要なトレンドと機会

分散型およびハイブリッド神経学試験の拡大

分散型およびハイブリッド臨床試験モデルは、患者の移動制限や長期フォローアップ要件のために神経学研究で注目を集めています。リモート認知評価、ウェアラブル神経モニタリングデバイス、テレ神経学訪問は、患者の参加とデータの連続性を改善します。CROは、これらのモデルをサポートするためにデジタルトライアルプラットフォームと家庭ベースのデータ収集に投資しています。このトレンドは、技術を活用したサービスを通じてCROが差別化を図り、登録の多様性を向上させ、試験の中断リスクを低減する機会を生み出します。

- 例えば、Penumbra, Inc.は、急性虚血性脳卒中における血栓の迅速な除去を目的とした機械的血栓除去プラットフォームであるPenumbra System®を通じて、技術を駆使した神経血管ケアを進化させています。このシステムは、RED® 72のような高性能吸引カテーテルを備えており、複雑な頭蓋内解剖をナビゲートするために132 cmの使用可能な長さに達することができます。

希少および孤児神経疾患への注目の高まり

希少神経疾患および神経発達障害における研究活動の増加は、専門的なCROにとって大きな機会を提供します。孤児薬のインセンティブ、迅速な規制経路、およびターゲット治療が、ニッチな適応症へのスポンサー投資を促進します。希少疾患の専門知識を持つ神経学CROは、小規模な患者集団の試験、適応的な研究デザイン、およびグローバルなサイト調整をサポートします。この傾向は、規制の複雑さと専門的なエンドポイントを管理できるCROを好み、スポンサーがサービスが行き届いていない患者グループのための革新的な治療法を進めることを可能にします。

- 例えば、Johnson & Johnsonは、Legend Biotechとの協力を通じて、そのJanssen Pharmaceutical Companiesを通じて、再発または難治性多発性骨髄腫のためのCAR-T細胞療法であるCARVYKTI®(ciltacabtagene autoleucel)の臨床研究を進めています。主に血液治療である一方で、このプログラムは、CARTITUDE-4のような試験からの重要な神経学的安全性データセットを生成しました。この試験には400人以上の治療を受けた患者が登録されました。

主な課題

高い試験失敗率と科学的不確実性

神経学薬開発は、不完全な疾患理解、異質な患者集団、および限られた予測的前臨床モデルのために、持続的に高い離脱率に直面しています。これらの課題は、後期試験を管理するCROの運営リスクを増加させます。プロトコルの修正、延長されたタイムライン、およびエンドポイントの変動性がリソースと利益率を圧迫します。CROは、スポンサーの信頼を維持し、運営効率を確保しながら不確実性を管理するために、科学的専門知識、適応試験設計能力、および早期リスク軽減戦略に継続的に投資する必要があります。

患者募集と保持の制約

神経学的患者の募集と保持は、認知障害、疾患の進行、介護者への依存、および地理的制限のために、主要な運営上の課題であり続けます。長期の試験期間と負担の大きい評価が参加をさらに複雑にします。CROは、これらの障壁に対処するために、ターゲットを絞った募集戦略、患者中心の試験デザイン、およびデジタルエンゲージメントツールを展開する必要があります。登録タイムラインを管理できないと、開発プログラムが遅延し、コストが増加し、神経学研究における全体的な試験成功率が低下する可能性があります。

地域分析

北米

北米は、成熟した製薬エコシステム、高い神経疾患の有病率、および強力な臨床試験資金に支えられ、神経学契約研究機関市場を支配しています。この地域は、先進的な研究インフラ、革新的な試験方法論の早期採用、および神経画像とバイオマーカー駆動の研究の広範な利用から恩恵を受けています。米国は、バイオ医薬品スポンサーの高い集中度と、統合された前臨床および臨床サービスを提供する専門的な神経学CROにより、地域需要を牽引しています。好ましい規制経路、強力な患者登録、および堅牢な学術-産業協力が、神経学に焦点を当てた臨床研究アウトソーシングにおける北米のリーダーシップをさらに強化しています。

ヨーロッパ

ヨーロッパは28% の市場シェアを持ち、神経科学研究への強力な政府支援、確立された規制フレームワーク、広範な国境を越えた臨床試験ネットワークによって推進されています。ドイツ、イギリス、フランス、北欧諸国などの国々は、先進的な医療システムと多国籍神経学試験への高い参加率により中心的な役割を果たしています。この地域は、希少な神経疾患、加齢関連疾患、実世界のエビデンス生成にますます焦点を当てています。ヨーロッパのCROは、調和された臨床基準と多様な患者集団へのアクセスから利益を得ており、複雑な神経学研究や後期開発プログラムにとって魅力的な地域となっています。

アジア太平洋

アジア太平洋は21% の市場シェアを占め、神経学CRO市場で最も急成長している地域セグメントを表しています。成長は、製薬製造の拡大、神経疾患の負担の増加、中国、日本、韓国、インドでの臨床試験活動の増加によって推進されています。費用対効果の高い試験実施、大規模な患者プール、規制の透明性の向上が、グローバルスポンサーにとっての地域の魅力を高めています。政府はインフラ投資と政策改革を通じて臨床研究を積極的に推進しています。アジア太平洋のCROは、初期段階の研究とグローバル多施設試験をますますサポートし、神経学研究における地域の戦略的重要性を強化しています。

ラテンアメリカ

ラテンアメリカは6% の市場シェアを獲得しており、臨床研究能力の向上と国際神経学試験への参加の増加によって支えられています。ブラジル、メキシコ、アルゼンチンなどの国々は、患者募集条件が良好で、先進国市場と比較して運用コストが低いという利点を提供しています。この地域は、規制フレームワークの改善と調査ネットワークの拡大から利益を得ています。インフラの変動性は依然として存在しますが、CROはラテンアメリカを患者登録の加速と神経学研究における多様性のために活用しています。神経疾患の認識の高まりと製薬投資の拡大が、地域全体の市場拡大を引き続き支援しています。

中東・アフリカ

中東・アフリカ地域は4% の市場シェアを持ち、神経学に焦点を当てた臨床研究における新興の地位を反映しています。成長は、医療投資の増加、臨床試験規制の拡大、新しい患者集団を求めるグローバルスポンサーからの関心の高まりによって推進されています。湾岸協力会議の国々は、研究インフラの改善と病院の近代化により地域活動を主導しています。アフリカでは参加は限られていますが、国際的なパートナーシップを通じて徐々に拡大しています。課題は依然として存在しますが、政府が神経疾患管理と臨床研究能力構築を優先することで、長期的な機会が存在します。

市場セグメンテーション:

サービスタイプ別:

治療分野別:

エンドユーザー別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

神経学契約研究機関市場のプレイヤーには、Boston Scientific Corporation、MicroVention Inc.(テルモ株式会社)、Abbott、Nexstim、Penumbra, Inc.、Johnson & Johnson Services Inc.、Stryker、MicroPort Scientific Corporation、Codman Neuro(Integra LifeSciences)、Medtronicが含まれます。神経学契約研究機関市場は、複雑な神経科学臨床試験のアウトソーシングの増加と専門的な治療専門知識の需要の高まりによって非常に競争が激化しています。競争は、複雑な研究デザイン、長期試験期間、および神経学的に特化したエンドポイントを管理しながら、地域全体での規制遵守を維持する能力に集中しています。市場参加者は、先進的な神経画像サポート、バイオマーカー統合、デジタルおよび分散型試験能力、強力な患者募集ネットワークを通じて差別化を図っています。製薬スポンサーや学術機関との戦略的な協力は、科学的深さと実行品質を強化します。データ分析、人工知能、実世界のエビデンス生成への継続的な投資が競争をさらに激化させます。全体として、この市場での成功は、運用のスケーラビリティ、科学的専門性、高品質で効率的な神経学に焦点を当てた研究成果を提供する能力に依存しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年5月、QuestexのFierce Biotechは、第2回Fierce CRO Awardsのファイナリストを発表し、Phastar、MMS、CTIなどの契約研究機関が薬物開発や試験管理において重要な役割を果たし、より良い研究を通じて患者の成果を向上させていることを強調しました。MMSは6月にクライアントサービスで受賞し、データやグローバルオペレーションなどの分野での革新を強調しました。

- 2025年5月、オランダのJulius Clinicalと米国のPeachtree BioResearch Solutionsが合併し、中央神経系(CNS)研究における能力を強化した包括的でグローバルな契約研究機関(CRO)を形成しました。これにより、フェーズI-IIIの研究での強みを組み合わせ、心血管代謝、腎臓、希少疾患に拡大し、北米とヨーロッパ全体での科学的および運用的なリーチを広げました。

- 2025年5月、エベレストグループは、Fortreaを年次薬物安全性監視(PV)オペレーションPEAKマトリックス評価で「リーダー」として認識し、ライフサイエンス業界における薬物安全性と有害事象報告の管理における強力な能力を強調しました。このPEAKマトリックスでの位置付けは、Fortreaの市場への大きな影響力と、IQVIAやアクセンチュアなどの他の主要プレイヤーと並んで、堅牢な薬物安全性監視サービスを提供するビジョンを示しています。

- 2025年2月、メドトロニックは、パーキンソン病患者向けの世界初の適応型深部脳刺激(DBS)システムについて、米国FDAの承認を受けました。この技術は、患者のニーズに基づいて刺激レベルを調整するためにリアルタイムの脳信号を使用し、より個別化され応答性の高い治療アプローチを提供します。

レポートのカバレッジ

この調査レポートは、サービスタイプ、治療分野、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な応用について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する規制シナリオと技術の進歩を探り、外部要因と世界経済の変化が市場成長に与える影響を評価しています。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 神経学に特化したCROの需要は、スポンサーが複雑で長期間にわたる神経科学の臨床プログラムを進めるにつれて増加します。

- 製薬会社やバイオテクノロジー企業が専門的な神経学の専門知識を求めるため、アウトソーシングのパートナーシップが拡大します。

- 患者のアクセスと保持を改善するために、分散型およびハイブリッド試験モデルの採用が加速します。

- 高度な神経画像、デジタルバイオマーカー、認知評価ツールは、神経学試験の標準的な要素となります。

- 人工知能とデータ分析は、患者の層別化とエンドポイントの最適化においてより大きな役割を果たします。

- 希少および孤児神経障害の研究活動は、規制上のインセンティブにより成長を続けます。

- グローバルな多施設試験が増加し、地域を超えた実行能力を持つCROの需要を促進します。

- 実世界のエビデンス統合は、承認後の研究と長期的な神経学的アウトカム評価をサポートします。

- 規制の複雑さは、試験設計と開発戦略におけるCROの早期関与を促します。

- 患者中心の試験アプローチへの投資は、登録効率と研究成功率の向上に不可欠であり続けます。