Markedsoversigt

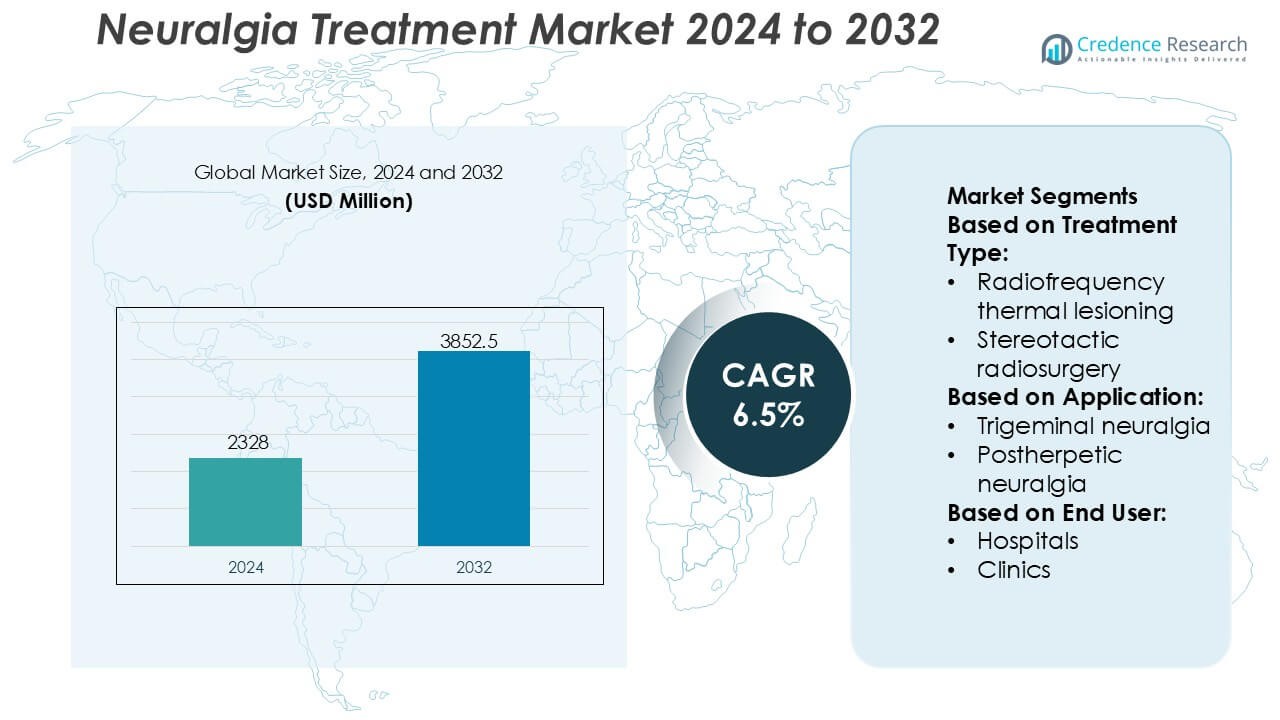

Markedet for neuralgi behandling blev værdsat til USD 2328 millioner i 2024 og forventes at nå USD 3852,5 millioner i 2032, med en CAGR på 6,5% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for Neuralgi Behandling Størrelse 2024 |

USD 2328 Millioner |

| Markedet for Neuralgi Behandling, CAGR |

6,5% |

| Markedet for Neuralgi Behandling Størrelse 2032 |

USD 3852,5 Millioner |

Markedet for neuralgi behandling er præget af stærk konkurrence blandt etablerede farmaceutiske virksomheder med brede neurologi- og smertehåndteringsporteføljer, herunder UCB S.A., Merck & Co., Inc., AbbVie Inc., Eli Lilly and Company, Pfizer Inc., Amgen Inc., Johnson & Johnson Services, Inc., Novartis AG, LEO Pharma A/S og Evelo Biosciences, Inc. Disse aktører konkurrerer gennem robuste F&U-pipelines, udvidede indikationer for antikonvulsiva og antidepressiva og øget fokus på biologiske og målrettede terapier for neuropatisk smerte. Strategiske prioriteter fokuserer på klinisk differentiering, livscyklusstyring og global markedsindtrængning. Regionalt fører Nordamerika markedet for neuralgi behandling med en præcis markedsandel på 41%, understøttet af avanceret sundhedsinfrastruktur, høje diagnosegrader, gunstige refusionspolitikker og tidlig adoption af innovative farmakologiske og interventionelle behandlingsmuligheder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for neuralgi behandling blev værdsat til USD 2.328 millioner i 2024 og forventes at nå USD 3.852,5 millioner i 2032, med en vækst på en CAGR på 6,5% i prognoseperioden.

- Stigende forekomst af trigeminal og postherpetisk neuralgi, aldrende befolkninger og forbedrede diagnosegrader fungerer som nøglemarkedsdrivere, der understøtter vedvarende efterspørgsel efter langsigtede farmakologiske og interventionelle terapier.

- Behandlingstendenser fremhæver stærk afhængighed af medicin, som repræsenterer det dominerende segment med en anslået andel på 65%, drevet af udbredt brug af antikonvulsiva og antidepressiva som førstelinjeterapier.

- Konkurrenceintensiteten forbliver høj, med førende farmaceutiske aktører, der fokuserer på pipeline-udvidelse, udvikling af biologiske lægemidler, livscyklusstyring og global markedsindtrængning midt i stigende generisk pres.

- Regionalt fører Nordamerika med en præcis markedsandel på 41%, understøttet af avanceret sundhedsinfrastruktur og refusionssystemer, mens omkostningsbegrænsninger og begrænset specialistadgang fungerer som nøglebegrænsninger i udviklingsregioner.

Markedssegmenteringsanalyse:

Efter Behandlingstype

Markedet for neuralgiabehandling efter behandlingstype ledes af medicin, som udgør en anslået markedsandel på 65–70%, drevet af klinisk præference som førstevalg og behovet for langvarig sygdomshåndtering. Inden for medicin dominerer antikonvulsiva på grund af deres dokumenterede effektivitet i at reducere neuropatisk smerte, hurtig virkning og bred støtte fra retningslinjer. Kirurgiske procedurer repræsenterer et mindre, men voksende segment, ledet af mikrovaskulær dekompression, som vinder indpas i refraktære tilfælde på grund af holdbare smertelindringsresultater. Omkostningseffektivitet, mulighed for ambulant behandling og lavere proceduremæssig risiko fortsætter med at styrke medicinens dominans.

- For eksempel involverede UCB’s kliniske forsøg med brivaracetam (mærkenavn Briviact) en massiv database med over 1.550 patienter på tværs af flere fase 3-studier. Kliniske data bekræftede, at brivaracetam giver en statistisk signifikant reduktion i anfaldsfrekvensen på den første behandlingsdag (virkning inden for 24–48 timer) uden behov for en titreringsperiode.

Efter Anvendelse

Efter anvendelse har trigeminusneuralgi den dominerende position med cirka 55–60% markedsandel, hvilket afspejler dens højere prævalens, alvorlige smerteintensitet og stærke efterspørgsel efter vedvarende farmakologisk og interventionel behandling. Dette segment drager fordel af tidlige diagnoserater og etablerede behandlingsprotokoller, især antikonvulsiv terapi og målrettede kirurgiske muligheder. Postherpetisk neuralgi følger, understøttet af aldrende befolkninger og stigende herpes zoster-forekomst. Trigeminusneuralgi forbliver den primære indtægtsgenerator på grund af hyppige behandlingscyklusser, specialistinddragelse og højere sundhedsudnyttelse pr. patient.

- For eksempel resulterede ZOSTAVAX® (administreret som 0,65 mL) i 315 tilfælde af zoster (2,0 pr. 1000 person-år) sammenlignet med 642 tilfælde (6,6 pr. 1000 person-år) i placebo og reducerede forekomsten af klinisk signifikant postherpetisk neuralgi fra 80 til 27 tilfælde (0,5 pr. 1000 person-år) over opfølgningsperioden, hvilket demonstrerer vaccine-medieret reduktion i neuralgi-udfald understøttet af Mercks kliniske data.

Efter Slutbruger

Slutbrugersegmentet domineres af hospitaler, der tegner sig for næsten 50% markedsandel, drevet af adgang til tværfaglige neurologiteams, avanceret billeddiagnostik og kirurgisk infrastruktur. Hospitaler fungerer som primære centre for kompleks diagnose, medicintitrering og invasive procedurer som mikrovaskulær dekompression og strålekirurgi. Klinikker og ambulante kirurgiske centre udvider sig støt, understøttet af ambulant medicinhåndtering og minimalt invasive interventioner. Dog opretholder hospitaler føringen på grund af højere patientvolumener, refusionsjustering og evne til at håndtere alvorlige og refraktære neuralgi-tilfælde.

Vigtige Vækstdrivere

Stigende Forekomst af Kroniske Neuropatiske Smertetilstande

Den stigende forekomst af kroniske neuropatiske smertetilstande, især trigeminus-, postherpetisk og occipital neuralgi, driver stærkt efterspørgslen efter effektive behandlingsmuligheder. Aldrende befolkninger, højere overlevelsesrater fra virusinfektioner og forbedret diagnostisk bevidsthed bidrager til en voksende patientgruppe, der kræver langvarig smertehåndtering. Klinikere anerkender i stigende grad neuralgi som en distinkt neurologisk tilstand snarere end et sekundært symptom, hvilket understøtter tidligere intervention. Dette skift opmuntrer til vedvarende anvendelse af farmakologiske terapier og interventionelle procedurer på tværs af hospitaler og specialklinikker.

- For eksempel demonstrerede Evelos førende kandidat EDP1815 klinisk aktivitet i en randomiseret, dobbeltblind fase 1b/2-undersøgelse med 149 patienter, hvor en daglig oral dosering viste statistisk signifikante reduktioner i inflammatoriske biomarkører, inklusive C-reaktivt protein og interleukin-6, uden påviselige lægemiddelniveauer i systemisk cirkulation, som målt ved validerede bioanalytiske analyser.

Fremskridt inden for interventions- og kirurgiske behandlingsmetoder

Teknologiske fremskridt inden for minimalt invasive neurokirurgiske og interventionelle smerteprocedurer fremskynder markedsvæksten betydeligt. Teknikker som radiofrekvens termisk læsionering, stereotaktisk strålekirurgi og mikrovaskulær dekompression leverer målrettet smertelindring med reducerede restitutionstider. Forbedret billedvejledning, præcisionsinstrumenter og raffinerede patientudvælgelsesprotokoller forbedrer kliniske resultater og sikkerhedsprofiler. Disse fremskridt øger lægernes tillid og patientaccept, hvilket understøtter bredere anvendelse af procedurebehandlinger for lægemiddelresistent neuralgi og driver investeringer i specialiserede behandlingscentre.

- For eksempel har AbbVie Inc. udvidet den kliniske anvendelse af onabotulinumtoxinA (BOTOX®) inden for neurologi og smertebehandling, understøttet af omfattende proceduretilknyttet evidens. I PREEMPT-kliniske program, som inkluderede 1.384 patienter på tværs af to randomiserede, dobbeltblindede forsøg, blev BOTOX® administreret i en samlet dosis på 155 enheder fordelt på 31 standardiserede injektionssteder pr. behandlingscyklus, hvilket demonstrerede vedvarende neuromuskulær blokade gennem hæmning af acetylcholinfrigivelse ved perifere nerveender.

Udvidelse af multimodale og personlige behandlingsmetoder

Den voksende vægt på personlig medicin understøtter adoptionen af multimodale neuralgi-behandlingsstrategier, der kombinerer medicin, interventionsprocedurer og støtteterapier. Klinikere tilpasser behandlingsplaner baseret på smertens sværhedsgrad, nerveinddragelse og patienttolerance, hvilket forbedrer symptomkontrol og livskvalitet. Denne tilgang reducerer afhængigheden af enkeltlægemiddelregimer og adresserer begrænsninger forbundet med langtidsbrug af medicin. Sundhedsudbydere integrerer i stigende grad neurologi, smertebehandling og kirurgisk ekspertise, hvilket styrker omfattende plejemodeller inden for neuralgi-behandlingsøkosystemet.

Vigtige tendenser & muligheder

Skift mod tidlig interventionssmertebehandling

En bemærkelsesværdig tendens på neuralgi-behandlingsmarkedet involverer tidligere adoption af interventionsprocedurer for patienter, der viser begrænset respons på førstelinjemedicin. Læger anbefaler i stigende grad minimalt invasive teknikker før langvarig farmakologisk eskalering, med det formål at forhindre sygdomsprogression og reducere bivirkninger. Dette skift skaber muligheder for smertebehandlingscentre og neurokirurgiske enheder til at udvide serviceudbuddet. Det understøtter også efterspørgslen efter avanceret udstyr, specialiseret træning og integrerede plejeveje, der prioriterer rettidig procedureintervention.

- For eksempel avancerede Eli Lilly and Company perifer smerte modulation gennem galcanezumab (EMGALITY®), et humaniseret monoklonalt antistof, der målretter calcitonin-genrelateret peptid. I fase III EVOLVE-1 og EVOLVE-2 forsøgene blev en månedlig subkutan dosis på 120 mg efterfulgt af en 240 mg startdosis evalueret i en samlet population på over 1.700 patienter, hvilket demonstrerede en gennemsnitlig reduktion på 4,7 månedlige migrænehovedpinedage fra baseline over 6 måneder, med effektens begyndelse observeret så tidligt som uge 1, ifølge Lillys kliniske studierapporter.

Innovation inden for neuromodulation og målrettede terapier

Emerging neuromodulationsteknikker og målrettede lægemiddelleveringssystemer præsenterer betydelige vækstmuligheder. Forskning fokuserer på nervespecifik modulation for at opnå vedvarende smertelindring, samtidig med at systemisk eksponering minimeres. Innovationer inden for implanterbare og ikke-implanterbare neuromodulationsenheder forbedrer præcision og patientkomfort. Disse udviklinger er i tråd med den bredere tendens mod ikke-destruktive, reversible behandlinger, hvilket positionerer neuromodulation som en attraktiv mulighed for patienter, der ikke er egnede til konventionel kirurgi, og understøtter langsigtet markedsudvidelse.

- For eksempel demonstrerede LEO Pharma for inflammatoriske hudsygdomme med neuro-immun involvering høj målspecificitet ved selektivt at neutralisere interleukin-13 med en bindingsaffinitet på KD = 58 pM, ifølge virksomhedens offentliggjorte biokemiske karakteriseringsdata.

Vækst af Specialiserede Smerteklinikker og Ambulant Pleje

Udvidelsen af specialiserede smerteklinikker og ambulante kirurgiske centre understøtter markedsvækst ved at forbedre adgangen til neuralgi-behandlinger. Disse faciliteter tilbyder fokuseret ekspertise, kortere ventetider og omkostningseffektiv pleje sammenlignet med indlæggelsesmiljøer. Ambulant levering af procedurer som strålekirurgi og radiofrekvensbehandlinger øger patientkomfort og systemeffektivitet. Denne tendens skaber muligheder for sundhedsudbydere til at decentralisere pleje, samtidig med at høje kliniske standarder opretholdes og regional behandlingskapacitet udvides.

Vigtige Udfordringer

Begrænset Langsigtet Effektivitet og Tolerabilitet af Medicin

En stor udfordring på neuralgi-behandlingsmarkedet involverer variation i langsigtet behandlingseffektivitet, især med farmakologiske terapier. Mange patienter oplever aftagende smertelindring eller bivirkninger ved langvarig medicinbrug, hvilket fører til behandlingsophør eller eskalering. Håndtering af bivirkninger, samtidig med at tilstrækkelig smertelindring opretholdes, forbliver komplekst, især i ældre befolkninger. Denne udfordring lægger pres på klinikere for at balancere effektivitet og sikkerhed, hvilket fremhæver uopfyldte behov for mere holdbare og bedre tolererede terapeutiske muligheder.

Høje Omkostninger og Tilgængelighedsbarrierer for Avancerede Behandlinger

Avancerede interventionelle og kirurgiske behandlinger involverer ofte høje procedureomkostninger, specialiseret infrastruktur og kvalificeret personale, hvilket begrænser tilgængeligheden i ressourcebegrænsede omgivelser. Variabilitet i refusion og ujævn sundhedsdækning begrænser yderligere patientadgang til innovative terapier. Disse barrierer bremser adoptionen i nye markeder og landdistrikter, på trods af stigende klinisk efterspørgsel. At adressere overkommelighed og infrastrukturhuller forbliver kritisk for bredere markedsindtrængning og retfærdig adgang til avancerede neuralgi-behandlingsløsninger.

Regional Analyse

Nordamerika

Nordamerika dominerer neuralgi-behandlingsmarkedet med en anslået 41% markedsandel, drevet af høj sygdomsbevidsthed, tidlige diagnoserater og stærk adgang til avanceret neurologisk pleje. Regionen nyder godt af bred tilgængelighed af antikonvulsiva, antidepressiva og minimalt invasive kirurgiske muligheder som radiofrekvensablation og stereotaktisk strålekirurgi. Gunstige refusionsrammer, høje sundhedsudgifter og stærk adoption af nye smertehåndteringsprotokoller understøtter vedvarende efterspørgsel. Tilstedeværelsen af førende farmaceutiske og medicinske udstyrsvirksomheder accelererer klinisk innovation og behandlingsadgang. Derudover fortsætter en aldrende befolkning og stigende forekomst af trigeminal og postherpetisk neuralgi med at styrke markedslederskab.

Europa

Europa udgør cirka 29% af det globale marked for neuralgi-behandling, understøttet af veletablerede offentlige sundhedssystemer og stærk vægt på evidensbaseret smertehåndtering. Lande som Tyskland, Storbritannien, Frankrig og Italien driver efterspørgslen gennem specialiserede neurologicentre og strukturerede henvisningsveje. Bred anvendelse af farmakologiske terapier, kombineret med stigende adoption af mikrovaskulær dekompression og radiosurgiske procedurer, styrker behandlingsresultaterne. Regeringsstøttet sundhedsdækning forbedrer patientadgangen til langsigtet neuralgi-håndtering. Stigende ældre demografi, kombineret med voksende fokus på forbedring af livskvalitet og kontrol af kroniske smerter, fortsætter med at opretholde en stabil markedsudvidelse på tværs af Vesteuropa og Nordeuropa.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for næsten 21% markedsandel og repræsenterer det hurtigst voksende regionale marked for neuralgi-behandling. Hurtige forbedringer i sundhedsinfrastruktur, stigende tilgængelighed af neurologer og voksende bevidsthed om neuropatiske smertelidelser driver adoptionen. Lande som Kina, Japan, Indien og Sydkorea viser stigende efterspørgsel efter omkostningseffektive medicin og udvidet brug af minimalt invasive procedurer. Voksende sundhedsudgifter, urbanisering og forbedrede diagnostiske kapaciteter understøtter tidlig behandlingsinitiering. Derudover bidrager en stor aldrende befolkning og stigende forekomst af diabetesrelaterede neuropatier til højere neuralgi-prævalens, hvilket positionerer Asien-Stillehavsområdet som en vigtig vækstmotor for fremtidig markedsudvidelse.

Latinamerika

Latinamerika har en anslået 6% andel af neuralgi-behandlingsmarkedet, drevet af gradvise forbedringer i sundhedsadgang og neurologiske plejetjenester. Brasilien og Mexico fungerer som nøglebidragydere på grund af udvidede hospitalnetværk og stigende adoption af standardiserede smertehåndteringsprotokoller. Farmakologiske behandlinger forbliver den primære terapitilgang, mens avancerede kirurgiske indgreb vinder frem i urbane tertiære plejecentre. Øget bevidsthed blandt sundhedsprofessionelle, understøttet af regionale medicinske uddannelsesinitiativer, forbedrer diagnoseraterne. Selvom begrænsninger i refusion vedvarer, fortsætter regeringsledede sundhedsreformer og investeringer fra den private sektor med at forbedre behandlingsmulighederne i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for cirka 3% af neuralgi-behandlingsmarkedet, hvilket afspejler ujævn sundhedsadgang på tværs af lande. Golfstaterne fører den regionale efterspørgsel på grund af velstøttede sundhedssystemer, avancerede hospitaler og voksende adoption af interventionelle smertebehandlinger. Farmakologisk håndtering forbliver den primære behandlingsmetode i de fleste afrikanske lande, understøttet af programmer for essentielle lægemidler. Stigende investeringer i sundhedsinfrastruktur, udvidelse af private hospitaler og øget bevidsthed om kroniske neuropatiske smerter forbedrer gradvist diagnose- og behandlingsraterne. På trods af eksisterende begrænsninger understøtter langsigtet demografisk vækst og modernisering af sundhedsvæsenet inkrementel markedsudvikling.

Markedssegmenteringer:

Efter Behandlingstype:

- Radiofrekvens termisk læsionering

- Stereotaktisk strålekirurgi

Efter Anvendelse:

- Trigeminusneuralgi

- Postherpetisk neuralgi

Efter Slutbruger:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for neuralgibehandling omfatter aktører som UCB S.A., Merck & Co., Inc., Evelo Biosciences, Inc., AbbVie Inc., Eli Lilly and Company, LEO Pharma A/S, Pfizer Inc., Amgen Inc., Johnson & Johnson Services, Inc., Novartis AG. Markedet for neuralgibehandling er moderat konsolideret, kendetegnet ved tilstedeværelsen af store medicinalvirksomheder og specialiserede neurologifokuserede aktører, der konkurrerer gennem innovation, porteføljedybde og global rækkevidde. Markedsdeltagerne lægger vægt på udviklingen af avancerede farmakologiske terapier, herunder næste generations antikonvulsiva, antidepressiva og biologiske lægemidler, for at forbedre effekt- og sikkerhedsprofiler. Kontinuerlig investering i klinisk forskning understøtter pipeline-udvidelse og differentiering på tværs af neuropatiske smerteindikationer. Virksomheder fokuserer også på livscyklusstrategier, såsom nye formuleringer og udvidede indikationer, for at opretholde indtægtsstrømme. Strategiske samarbejder, licensaftaler og opkøb styrker teknologiske kapaciteter og fremskynder markedsadgang. Intensiveret generisk konkurrence og prispres får producenter til at prioritere patientcentrerede løsninger, generering af virkelighedsbeviser og målrettede kommercialiseringsstrategier for at opretholde konkurrencedygtig positionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- UCB S.A.

- Merck & Co., Inc.

- Evelo Biosciences, Inc.

- AbbVie Inc.

- Eli Lilly and Company

- LEO Pharma A/S

- Pfizer Inc.

- Amgen Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

Seneste Udviklinger

- I juni 2024 er Henkel dedikeret til at øge viden om den rolle, avancerede materialer kan spille i at muliggøre bæredygtighed på tværs af værdikæden, fra F&U til fremstilling til brug i marken, blandt designere, producenter og leverandører af tunge køretøjer og udstyr.

- I januar 2024 modtog Zydus Lifesciences endelig godkendelse fra den amerikanske Food and Drug Administration for sine generiske Gabapentin-tabletter til håndtering af postherpetisk neuralgi (PHN). Godkendelsen dækker 300 mg og 600 mg doseringer én gang dagligt, et lægemiddel, der bruges til smertelindring efter helvedesild.

- I november 2023 annoncerede Pacira BioSciences FDA-godkendelse af sin supplerende nye lægemiddelansøgning for at udvide Exparel-mærkningen til at inkludere administration hos voksne som en adduktorkanalblokade og som en ischiasnerveblokade i knæhasen.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Behandlingstype, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Fremskridt inden for målrettede og mekanismespecifikke terapier vil forbedre behandlingseffektiviteten og reducere bivirkninger.

- Udvidet klinisk forskning vil støtte udviklingen af sygdomsmodificerende tilgange ud over symptomatisk smertekontrol.

- Øget anvendelse af minimalt invasive kirurgiske og interventionelle procedurer vil forbedre langsigtede smertebehandlingsresultater.

- Integration af præcisionsmedicin og biomarkør-drevet diagnose vil muliggøre mere personlige behandlingsveje for neuralgi.

- Øget bevidsthed og tidlig diagnose vil øge behandlingsoptagelsen på tværs af primær- og specialplejeindstillinger.

- Udvikling af langtidsvirkende og forbedrede tolerabilitetsformuleringer vil styrke patientens overholdelse og livskvalitet.

- Stigende ældre befolkninger vil fortsat øge efterspørgslen efter løsninger til håndtering af kronisk neuropatisk smerte.

- Digitale sundhedsværktøjer og fjernovervågning vil støtte behandlingsoptimering og opfølgende pleje.

- Udvidelse af behandlingsadgang i nye økonomier vil udvide patientgrundlaget og forbedre kontinuiteten i plejen.

- Fortsat fokus på virkelighedsbaseret evidens og post-marketing studier vil forfine kliniske retningslinjer og terapivalg.