Visión General del Mercado

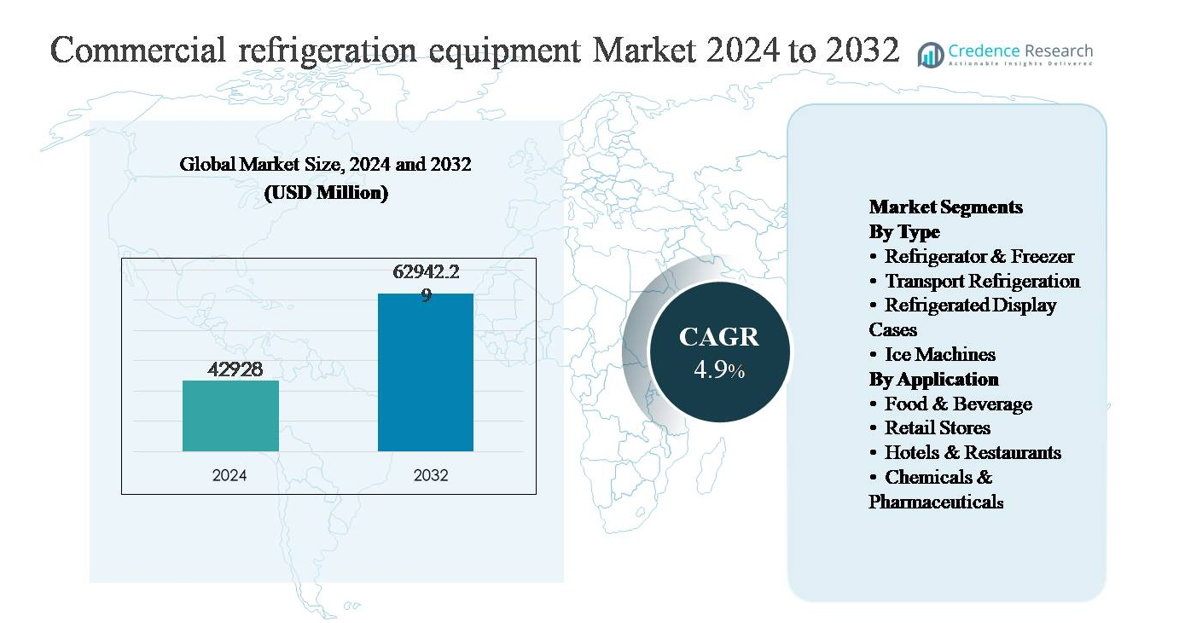

El mercado de equipos de refrigeración comercial fue valorado en USD 42,928 millones en 2024 y se proyecta que alcance los USD 62,942.29 millones para 2032, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 4.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Equipos de Refrigeración Comercial 2024 |

USD 42,928 millones |

| Mercado de Equipos de Refrigeración Comercial, CAGR |

4.9% |

| Tamaño del Mercado de Equipos de Refrigeración Comercial 2032 |

USD 62,942.29 millones |

El mercado de equipos de refrigeración comercial está liderado por una combinación de conglomerados globales y fabricantes especializados, incluyendo Daikin Industries, Danfoss, GEA Group Aktiengesellschaft, Carrier Global Corporation, Johnson Controls, AB Electrolux, The Middleby Corporation, Welbilt, Nor-Lake e Imbera. Estos actores compiten a través de diseños de sistemas energéticamente eficientes, adopción de refrigerantes de bajo GWP, capacidades de monitoreo digital y soluciones específicas para aplicaciones en venta minorista de alimentos, servicios de alimentos, almacenamiento en frío y farmacéuticos. La optimización estratégica de portafolios, las actualizaciones tecnológicas y la diferenciación basada en servicios siguen siendo centrales para la competencia. América del Norte es el mercado regional líder, representando aproximadamente el 32% de la cuota de mercado global, respaldado por un sector minorista maduro, infraestructura avanzada de cadena de frío y estrictos estándares regulatorios. Europa y Asia Pacífico siguen de cerca, impulsadas por mandatos de sostenibilidad y una rápida expansión minorista y de cadena de frío, respectivamente.

Perspectivas del Mercado

- El mercado de equipos de refrigeración comercial fue valorado en USD 42,928 millones en 2024 y se proyecta que alcance USD 62,942.29 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 4.9% durante el período de pronóstico, impulsado por la demanda sostenida en aplicaciones de venta minorista de alimentos, servicios de alimentos, almacenamiento en frío y farmacéuticas.

- El crecimiento del mercado está impulsado principalmente por la expansión del comercio minorista de alimentos organizado, la logística de cadena de frío y regulaciones más estrictas de seguridad alimentaria, con refrigeradores y congeladores dominando por tipo con más del 40% de participación debido a su uso generalizado en almacenamiento y operaciones de back-of-house.

- Las tendencias clave incluyen la creciente adopción de sistemas energéticamente eficientes, refrigerantes de bajo potencial de calentamiento global (GWP) y tecnologías de refrigeración inteligentes, mientras que la competencia se centra en mejoras tecnológicas, optimización de portafolios y diferenciación de servicios entre jugadores globales y regionales.

- Los altos costos iniciales de los equipos, los gastos de mantenimiento y la complejidad regulatoria relacionada con las transiciones de refrigerantes actúan como restricciones clave del mercado, impactando particularmente a los usuarios finales pequeños y medianos.

- Regionalmente, América del Norte lidera con ~32% de participación de mercado, seguida por Asia Pacífico con ~29% impulsada por la expansión minorista, y Europa con ~27% apoyada por regulaciones de sostenibilidad, mientras que América Latina y Medio Oriente & África juntos representan la participación restante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo:

Por tipo, el mercado de equipos de refrigeración comercial está liderado por Refrigeradores & Congeladores, que representan el subsegmento dominante con una participación de mercado estimada de más del 40%. Su liderazgo se debe a su despliegue ubicuo en supermercados, tiendas de conveniencia, establecimientos de servicios de alimentos y cocinas institucionales, donde el almacenamiento confiable en frío y congelado es esencial. La demanda se ve aún más respaldada por el ciclo de reemplazo de unidades envejecidas, estándares de seguridad alimentaria más estrictos y la rápida adopción de compresores energéticamente eficientes y refrigerantes naturales. La refrigeración de transporte sigue como un segmento de rápido crecimiento, apoyado por la expansión de la cadena de frío y el crecimiento en la logística sensible a la temperatura.

- Por ejemplo, los compresores transcríticos Copeland™ CO₂ de Emerson están diseñados para operar a presiones de descarga de hasta 130 bar y soportan aplicaciones de temperatura media hasta -10 °C y aplicaciones de baja temperatura hasta -35 °C, permitiendo una amplia adopción en estanterías de supermercados modernos.

Por Aplicación:

Por aplicación, el sector de Alimentos & Bebidas es el subsegmento dominante, representando más del 45% de la demanda total, impulsado por la alta intensidad de refrigeración en entornos de procesamiento, almacenamiento y distribución de alimentos. Los requisitos de operación continua, las estrictas regulaciones de higiene y el aumento del consumo de productos congelados y listos para comer sustentan la demanda sostenida de equipos. Las tiendas minoristas y los hoteles & restaurantes contribuyen significativamente a través de inversiones en sistemas modernos de exhibición y back-of-house, mientras que los productos químicos & farmacéuticos representan un segmento especializado de alto valor impulsado por las necesidades precisas de control de temperatura para el almacenamiento de medicamentos y la estabilidad química.

- Por ejemplo, Carrier Commercial Refrigeration ofrece soluciones especializadas de refrigeración industrial y cámaras frigoríficas modulares para instalaciones de procesamiento de alimentos. Estos sistemas son altamente personalizables y están diseñados para mantener una variedad de temperaturas estables de productos, incluyendo el rango de baja temperatura (LT) hasta −40 °C para aplicaciones de congelación.

Impulsor Clave del Crecimiento

Expansión del Comercio Minorista de Alimentos e Infraestructura de Cadena de Frío

La rápida expansión del comercio minorista de alimentos organizado y la infraestructura de cadena de frío es un impulsor principal del mercado de equipos de refrigeración comercial. El crecimiento en supermercados, hipermercados, tiendas de conveniencia y centros de cumplimiento de comestibles en línea está aumentando la demanda de refrigeración confiable en las etapas de almacenamiento, exhibición y logística. El aumento del consumo de alimentos congelados, productos lácteos, carne y productos frescos requiere un control continuo de la temperatura para mantener la calidad y cumplir con las regulaciones de seguridad alimentaria. Además, las inversiones en almacenes de almacenamiento en frío y redes de transporte con control de temperatura están acelerándose en economías emergentes para reducir las pérdidas post-cosecha. A medida que las cadenas de suministro de alimentos se vuelven más complejas y geográficamente extendidas, los operadores priorizan cada vez más los sistemas de refrigeración avanzados que ofrecen durabilidad, gestión precisa de la temperatura y alta disponibilidad, reforzando la demanda sostenida de equipos.

- Por ejemplo, Lineage Logistics ha desplegado instalaciones de almacenamiento en frío automatizadas a gran escala equipadas con sistemas de refrigeración basados en amoníaco y CO₂ capaces de mantener temperaturas de almacenamiento tan bajas como −30 °C en capacidades de almacén que superan las 100,000 posiciones de paletas por sitio.

Requisitos Estrictos de Seguridad Alimentaria y Cumplimiento Normativo

Los estándares más estrictos de seguridad alimentaria y la supervisión regulatoria están impulsando significativamente la adopción de equipos modernos de refrigeración comercial. Gobiernos y organismos reguladores de todo el mundo imponen rigurosos requisitos para el monitoreo de temperatura, higiene y trazabilidad en entornos de servicio de alimentos, minoristas y almacenamiento farmacéutico. El cumplimiento de estas regulaciones obliga a las empresas a actualizar los sistemas heredados con unidades de refrigeración modernas que cuentan con controles digitales, alarmas automatizadas y capacidades de monitoreo en tiempo real. En sectores como el procesamiento de carne, manejo de lácteos y almacenamiento de vacunas, incluso pequeñas desviaciones de temperatura pueden resultar en el deterioro del producto o sanciones regulatorias. Como resultado, los usuarios finales invierten cada vez más en sistemas de refrigeración de alto rendimiento diseñados para ofrecer enfriamiento consistente, cumplimiento normativo y confiabilidad operativa, fortaleciendo el crecimiento del mercado a largo plazo.

- Por ejemplo, los gestores de sistemas ADAP-KOOL® de Danfoss desplegados en entornos de venta minorista de alimentos soportan intervalos de registro de temperatura tan bajos como 10 segundos y tiempos de respuesta de alarma inferiores a 5 segundos, lo que permite una acción correctiva rápida durante las desviaciones.

Aumento de la Demanda de Aplicaciones Farmacéuticas y de Salud

La creciente demanda de los sectores farmacéutico y de salud está emergiendo como un fuerte impulsor de crecimiento para el equipo de refrigeración comercial. Los medicamentos sensibles a la temperatura, vacunas, biológicos y reactivos químicos requieren condiciones de almacenamiento estrictamente controladas a lo largo de las etapas de fabricación, distribución y punto de uso. La expansión de la capacidad de producción farmacéutica, el aumento de los programas de vacunación y el crecimiento en medicamentos especializados están impulsando inversiones en sistemas de refrigeración de grado médico. Estas aplicaciones demandan alta precisión, redundancia y cumplimiento con estrictos estándares de almacenamiento, favoreciendo soluciones de refrigeración tecnológicamente avanzadas. A medida que las cadenas de suministro de salud se expanden y diversifican globalmente, especialmente en mercados emergentes, la demanda de infraestructura de refrigeración confiable sigue aumentando, apoyando la expansión sostenida del mercado más allá de las aplicaciones tradicionales centradas en alimentos.

Tendencia Clave y Oportunidad

Cambio Hacia Sistemas de Refrigeración Eficientes en Energía y de Bajo GWP

Una tendencia importante que está moldeando el mercado de equipos de refrigeración comercial es la transición hacia sistemas eficientes en energía que utilizan refrigerantes de bajo potencial de calentamiento global (GWP). El aumento de los costos de electricidad y regulaciones ambientales más estrictas están impulsando a los usuarios finales a adoptar equipos que minimicen el consumo de energía y las emisiones de refrigerantes. Los fabricantes están integrando cada vez más compresores de alta eficiencia, materiales de aislamiento avanzados y refrigerantes naturales como CO₂ e hidrocarburos. Este cambio crea oportunidades para actualizaciones y renovaciones de equipos, particularmente en mercados desarrollados con infraestructura envejecida. La refrigeración eficiente en energía no solo reduce los costos operativos, sino que también apoya los objetivos de sostenibilidad corporativa, convirtiéndose en un diferenciador clave y una oportunidad a largo plazo para proveedores enfocados en tecnología.

- Por ejemplo, los congeladores ultra-bajos de la Serie Universal TSX de Thermo Fisher Scientific, ampliamente utilizados en almacenamiento farmacéutico regulado, mantienen puntos de ajuste hasta −80 °C con una uniformidad de temperatura de ±3 °C, mientras que los controladores integrados registran historiales de temperatura continuos cumpliendo con los requisitos de auditoría regulatoria.

Digitalización y Soluciones de Refrigeración Inteligente

La digitalización está creando nuevas oportunidades dentro del mercado de equipos de refrigeración comercial a través de la adopción de sistemas inteligentes y conectados. Las unidades de refrigeración modernas incorporan cada vez más sensores, monitoreo basado en la nube y análisis de datos para permitir el seguimiento de temperatura en tiempo real, mantenimiento predictivo y diagnósticos remotos. Estas capacidades reducen el tiempo de inactividad, previenen el deterioro y mejoran la eficiencia operativa para minoristas y operadores de servicios de alimentos. La refrigeración inteligente también apoya la elaboración de informes de cumplimiento y la optimización energética, agregando valor más allá de la funcionalidad básica de enfriamiento. A medida que las empresas adoptan estrategias de gestión de activos digitales, la demanda está creciendo por sistemas de refrigeración que se integren sin problemas con plataformas más amplias de gestión de instalaciones y cadenas de suministro, abriendo caminos para servicios de valor añadido y compromiso a largo plazo con los clientes.

- Por ejemplo, GEA Group Aktiengesellschaft implementa su plataforma de control GEA Omni™ en sistemas de refrigeración industrial y comercial, permitiendo la monitorización continua del rendimiento del compresor, la presión de succión y las temperaturas de descarga en instalaciones que superan los 20,000 puntos de datos I/O por planta.

Desafío Clave

Altos Costos Iniciales de Capital y Mantenimiento

La alta inversión de capital inicial y los costos de mantenimiento continuos siguen siendo un desafío significativo para el mercado de equipos de refrigeración comercial. Los sistemas de refrigeración avanzados con componentes energéticamente eficientes, controles digitales y refrigerantes de bajo GWP a menudo implican costos de compra e instalación más altos en comparación con las unidades convencionales. Para las pequeñas y medianas empresas, especialmente en mercados sensibles al costo, estos gastos pueden retrasar las actualizaciones o reemplazos de equipos. Además, los requisitos de mantenimiento especializado y la necesidad de técnicos capacitados aumentan el costo total de propiedad. Estas barreras financieras pueden ralentizar las tasas de adopción, particularmente en regiones en desarrollo, a pesar de los ahorros operativos a largo plazo y los beneficios regulatorios que ofrecen las tecnologías de refrigeración modernas.

Complejidad Regulatoria y Riesgos de Transición de Refrigerantes

Navegar por las regulaciones ambientales en evolución y los requisitos de transición de refrigerantes representa un gran desafío para los participantes del mercado. Las regulaciones que apuntan a la reducción de refrigerantes de alto GWP varían por región, creando complejidad de cumplimiento para fabricantes y usuarios finales que operan en múltiples mercados. La transición a refrigerantes alternativos puede requerir rediseños de sistemas, consideraciones de seguridad y reciclaje de técnicos. El manejo inadecuado o la falta de infraestructura para nuevos refrigerantes pueden aumentar el riesgo operativo y los costos de implementación. Estas incertidumbres regulatorias y técnicas pueden retrasar las decisiones de compra y complicar la planificación a largo plazo, particularmente para las empresas que gestionan grandes activos de refrigeración distribuidos geográficamente.

Análisis Regional

Norteamérica:

Norteamérica ocupa una posición líder en el mercado de equipos de refrigeración comercial, representando aproximadamente el 32% de la cuota de mercado global. La región se beneficia de un ecosistema de venta minorista de alimentos altamente desarrollado, una extensa infraestructura de cadena de frío y estrictas regulaciones de seguridad alimentaria y eficiencia energética. La fuerte demanda de supermercados, restaurantes de servicio rápido e instalaciones de almacenamiento farmacéutico impulsa el reemplazo y la actualización continua de equipos. La adopción de refrigerantes de bajo GWP, sistemas de refrigeración inteligentes y compresores energéticamente eficientes es particularmente alta. La presencia de grandes fabricantes, junto con inversiones consistentes en almacenes de almacenamiento en frío y logística refrigerada de última milla, refuerza aún más la posición dominante del mercado de Norteamérica.

Europa:

Europa representa alrededor del 27% del mercado global de equipos de refrigeración comercial, respaldada por estrictas regulaciones ambientales y políticas agresivas de transición de refrigerantes. La región está a la vanguardia en la adopción de refrigerantes naturales como el CO₂ y los hidrocarburos, impulsando la modernización de los sistemas de refrigeración minorista y de servicios de alimentos. La alta penetración del comercio minorista organizado, la fuerte actividad hotelera y la fabricación farmacéutica bien establecida contribuyen a una demanda estable. El reemplazo de sistemas heredados para cumplir con las directivas de eficiencia energética sigue siendo un factor clave de crecimiento. Europa Occidental lidera el consumo regional, mientras que Europa Central y del Este muestran un crecimiento constante impulsado por la expansión del comercio minorista y la infraestructura de cadena de frío.

Asia Pacífico:

Asia Pacífico representa aproximadamente el 29% de la cuota de mercado global, convirtiéndose en el mercado regional de más rápido crecimiento. La rápida urbanización, el aumento de los ingresos disponibles y la expansión del comercio minorista de alimentos organizado están impulsando significativamente la demanda de equipos de refrigeración comercial. El crecimiento en el procesamiento de alimentos, las instalaciones de almacenamiento en frío y la logística controlada por temperatura es particularmente fuerte en China, India y el sudeste asiático. El aumento de la fabricación farmacéutica y la distribución de vacunas también apoyan la demanda. Aunque la sensibilidad al costo sigue siendo un factor, los gobiernos y los grandes minoristas están invirtiendo cada vez más en sistemas de refrigeración energéticamente eficientes y conformes, posicionando a Asia Pacífico como un motor clave de crecimiento a largo plazo.

América Latina:

América Latina posee alrededor del 7% del mercado global de equipos de refrigeración comercial, impulsada por la expansión gradual de formatos minoristas modernos y cadenas de servicios de alimentos. Países como Brasil y México lideran la demanda regional debido a sus grandes bases de consumidores y crecientes inversiones en cadenas de frío. El sector de alimentos y bebidas sigue siendo la aplicación principal, particularmente para vitrinas refrigeradas y unidades de almacenamiento. Sin embargo, la volatilidad económica y las restricciones presupuestarias pueden retrasar las actualizaciones a gran escala. A pesar de estos desafíos, el creciente enfoque en reducir el desperdicio de alimentos y mejorar la eficiencia de la cadena de suministro continúa apoyando la adopción constante de soluciones de refrigeración comercial.

Medio Oriente y África:

La región de Medio Oriente y África representa aproximadamente el 5% de la cuota de mercado global, respaldada por el crecimiento en la hospitalidad, el comercio minorista de alimentos y la distribución farmacéutica. Las condiciones climáticas cálidas crean una fuerte dependencia de sistemas de refrigeración confiables en entornos minoristas y de servicios de alimentos. Los países del Golfo lideran la adopción debido a grandes inversiones en supermercados, hoteles e infraestructura de almacenamiento en frío, mientras que África muestra una demanda emergente impulsada por la mejora de la seguridad alimentaria y la logística sanitaria. Aunque la penetración del mercado sigue siendo menor en comparación con otras regiones, se espera que el aumento de las poblaciones urbanas y el desarrollo de infraestructura apoyen un crecimiento gradual a largo plazo.

Segmentaciones del Mercado:

Por Tipo

- Refrigerador y Congelador

- Refrigeración de Transporte

- Vitrinas Refrigeradas

- Máquinas de Hielo

Por Aplicación

- Alimentos y Bebidas

- Tiendas Minoristas

- Hoteles y Restaurantes

- Químicos y Farmacéuticos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de equipos de refrigeración comercial está definido por una intensa rivalidad entre jugadores globales y regionales enfocados en la innovación, la sostenibilidad y la diferenciación de servicios. Incumbentes clave como Carrier Global Corporation, Danfoss, GEA Group, Daikin Industries, Johnson Controls, y especialistas de nicho como Nor-Lake e Imbera compiten en el rendimiento del producto, la eficiencia energética y el cumplimiento normativo. Los fabricantes están respondiendo estratégicamente a las estrictas regulaciones ambientales avanzando en refrigerantes de bajo GWP, controles inteligentes y sistemas de alta eficiencia, que se han convertido en criterios de decisión esenciales para los usuarios finales. Las asociaciones, fusiones y adquisiciones, y la racionalización de portafolios también moldean la competencia; por ejemplo, las desinversiones y cambios de enfoque entre los principales conglomerados subrayan la importancia de las competencias clave en tecnología de refrigeración. La diversificación regional y las soluciones a medida para aplicaciones en retail, servicios de alimentos, cadena de frío y farmacéuticas diferencian aún más a los jugadores. Con la creciente demanda de sistemas conectados y monitoreados digitalmente, las empresas que integran capacidades de IoT y brindan un sólido soporte postventa están en posición de ganar cuota de mercado en un paisaje en evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- GEA Group Aktiengesellschaft (Alemania)

- Imbera (México)

- Johnson Controls (Irlanda)

- Welbilt (EE. UU.)

- Daikin Industries, Ltd. (Japón)

- Nor-Lake, Inc. (EE. UU.)

- AB Electrolux (Suecia)

- Carrier Global Corporation (EE. UU.)

- The Middleby Corporation (EE. UU.)

- Danfoss (Dinamarca)

Desarrollos Recientes

- El 26 de octubre de 2025, Johnson Controls anunció que presentaría soluciones avanzadas de refrigeración industrial y digitales para el sector de alimentos y bebidas en Gulfood Manufacturing 2025 en Dubái, destacando tecnologías de refrigeración modulares energéticamente eficientes y plataformas de integración digital adaptadas para el rendimiento operativo y la sostenibilidad en entornos de fabricación.

- El 6 de octubre de 2025, Johnson Controls anunció una inversión estratégica en Accelsius, una empresa especializada en tecnología de enfriamiento líquido de dos fases, directo al chip, para centros de datos. La colaboración apoya plataformas de enfriamiento escalables que van desde 500 kW hasta más de 10 MW, subrayando la amplitud tecnológica que abarca los dominios de centros de datos y refrigeración de alto rendimiento.

- El 17 de enero de 2025, GEA AWP introdujo la válvula de flotador de alta presión HSX diseñada para sistemas de refrigeración industrial de amoníaco (NH₃) y CO₂, permitiendo una mayor eficiencia energética al reducir las fluctuaciones de presión y disminuir el consumo de energía del compresor en entornos de refrigeración a gran escala.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de sus negocios, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de equipos de refrigeración comercial seguirá aumentando con la expansión del comercio minorista de alimentos organizado y la logística de la cadena de frío a nivel mundial.

- La eficiencia energética seguirá siendo una prioridad, impulsando la rápida sustitución de sistemas antiguos por unidades de alta eficiencia.

- La adopción de refrigerantes de bajo GWP y naturales aumentará a medida que las regulaciones ambientales se endurezcan en las principales regiones.

- Los sistemas de refrigeración inteligentes y conectados ganarán una adopción más amplia para el monitoreo en tiempo real y el mantenimiento predictivo.

- El crecimiento en el consumo de alimentos congelados y listos para comer mantendrá la demanda de infraestructura de refrigeración confiable.

- Las aplicaciones farmacéuticas y de atención médica requerirán cada vez más refrigeración de precisión con estrictos estándares de cumplimiento.

- Los fabricantes se centrarán en diseños modulares y personalizables para abordar diversos requisitos de uso final.

- Los servicios postventa y las ofertas de gestión del ciclo de vida se convertirán en diferenciadores competitivos clave.

- Los mercados emergentes verán un aumento de inversiones en almacenamiento en frío y transporte controlado por temperatura.

- Las asociaciones estratégicas y la innovación impulsada por la tecnología darán forma a la posición competitiva a largo plazo.