Обзор рынка

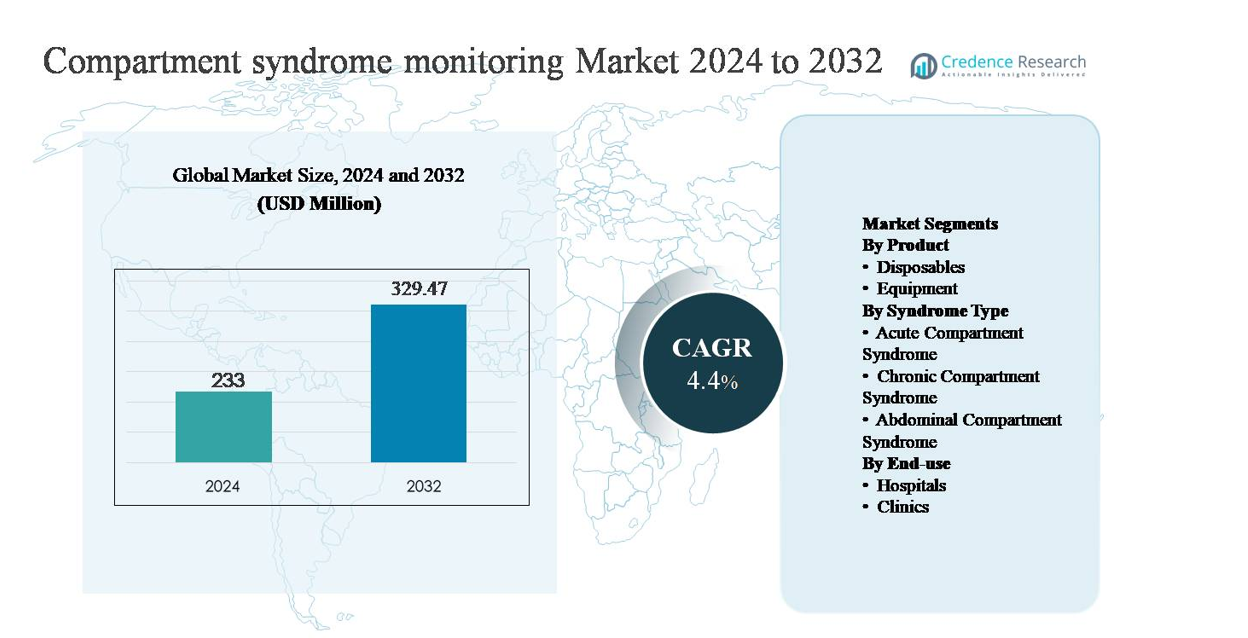

Рынок мониторинга синдрома компартмента был оценен в 233 миллиона долларов США в 2024 году и, как ожидается, достигнет 329,47 миллиона долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 4,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка мониторинга синдрома компартмента 2024 |

233 миллиона долларов США |

| Рынок мониторинга синдрома компартмента, CAGR |

4,4% |

| Размер рынка мониторинга синдрома компартмента 2032 |

329,47 миллиона долларов США |

Рынок мониторинга синдрома компартмента возглавляют сочетание известных производителей медицинских устройств и специализированных новаторов в области диагностики, включая Becton, Dickinson and Company, Medline Industries, Millar, Inc., Spiegelberg GmbH & Co. KG, MY01, Inc., ConvaTec Group, Potrero Medical, Critical Care Diagnostics (C2Dx), Inc. и Biometrix Ltd. (3i Group). Эти компании конкурируют за счет клинически проверенных технологий мониторинга давления, одноразовых аксессуаров и системных дизайнов, ориентированных на рабочий процесс, адаптированных для травматологии и ортопедии. Северная Америка является ведущим регионом, занимая около 39% доли рынка, благодаря высокой частоте травм, развитой больничной инфраструктуре и сильному принятию объективных диагностических инструментов. За ней следует Европа со структурированными клиническими протоколами, а Азиатско-Тихоокеанский регион демонстрирует ускоренный рост, поддерживаемый расширением возможностей травматологической помощи.

Информация о рынке

- Рынок мониторинга синдрома компартмента был оценен в 233 миллиона долларов США в 2024 году и, как ожидается, достигнет 329,47 миллиона долларов США к 2032 году, растя со среднегодовым темпом роста (CAGR) 4,4% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением частоты травм, переломов и сложных ортопедических операций, что увеличивает риск острого синдрома компартмента и усиливает необходимость объективного мониторинга внутриполостного давления, особенно в условиях экстренной и послеоперационной помощи.

- Ключевые рыночные тенденции включают переход к диагностике на основе устройств вместо субъективной клинической оценки, увеличение использования многоразового оборудования для мониторинга (около 63% доли сегмента) и растущую интеграцию мониторинга в стандартизированные протоколы травматологии и ортопедии.

- Конкурентная динамика формируется за счет известных производителей устройств и специализированных новаторов, сосредоточенных на точности измерений, эффективности рабочего процесса и повторяющемся доходе от одноразовых изделий, в то время как чувствительность к стоимости и неравномерное клиническое принятие остаются заметными ограничениями.

- Регионально Северная Америка лидирует с долей рынка около 39%, за ней следует Европа с ~28% и Азиатско-Тихоокеанский регион с ~21%, при этом больницы составляют почти 70% конечного спроса благодаря большому объему травматических случаев и развитой инфраструктуре ухода.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту:

Сегмент продукции в мониторинге синдрома компартмента делится на расходные материалы и оборудование, при этом оборудование доминирует на рынке, занимая приблизительно 62-65% доли. Это доминирование обусловлено широким внедрением устройств для мониторинга внутримышечного давления (ICP) в травматологических центрах и ортопедических отделениях, где критически важны точные, повторяемые измерения. Капитальные вложения в многоразовые системы мониторинга оправданы их долгим сроком службы, цифровой интеграцией и клинической надежностью. Расходные материалы, включая одноразовые катетеры и датчики, стабильно растут благодаря протоколам контроля инфекций и увеличению объемов процедур, но остаются второстепенными по сравнению с доходами от оборудования.

- Например, одноразовые катетеры для измерения давления Mikro-Cath от Millar изготавливаются с диаметром наконечника всего 3,5 Fr (1,2 мм) и предназначены для использования одним пациентом, сохраняя совместимость с многоразовыми системами сбора давления, обеспечивая клиническую безопасность без замены основного оборудования для мониторинга.

По типу синдрома:

По типу синдрома, острый синдром компартмента представляет собой доминирующий под-сегмент, вносящий около 55-58% от общего спроса. Это лидерство обусловлено экстренным характером состояния, высокой ассоциацией с переломами, травмами от сдавливания и послеоперационными осложнениями, а также клинической необходимостью быстрого оценки давления для предотвращения необратимого повреждения тканей. Больницы придают приоритет мониторингу в острых случаях для своевременного принятия решений о фасциотомии. Хронический синдром компартмента занимает меньшую долю, в основном связанную со спортивной медициной, в то время как абдоминальный синдром компартмента остается нишевым, поддерживаемым выборочным внедрением в условиях интенсивной терапии и критического мониторинга.

- Например, портативная система мониторинга внутримышечного давления от Stryker регулярно используется в условиях острой травмы и разработана для предоставления цифровых показаний давления в течение нескольких секунд, с измеряемым диапазоном до 199 мм рт. ст. и функцией захвата данных одной кнопкой, предназначенной для использования у постели больного или во время операции.

По конечному использованию:

Сегмент конечного использования возглавляют больницы, которые составляют почти 70% рынка, отражая их роль в качестве основных центров лечения травм, ортопедической хирургии и критической помощи. Больницы получают выгоду от большего потока пациентов, доступа к обученным специалистам и наличия передового оборудования для мониторинга, что делает их основными пользователями систем мониторинга давления в компартментах. Клиники представляют собой меньший, но растущий сегмент, поддерживаемый амбулаторными ортопедическими практиками и центрами спортивных травм, управляющими хроническими случаями. Однако ограниченная инфраструктура экстренной помощи ограничивает внедрение на уровне клиник по сравнению с больничными условиями.

Ключевые факторы роста

Рост числа травм и ортопедических повреждений

Растущая распространенность случаев травм и сложных ортопедических повреждений является основным фактором внедрения мониторинга синдрома компартмента. Дорожные аварии, промышленные травмы, спортивные травмы и высокоэнергетические переломы значительно увеличивают риск острого синдрома компартмента, при котором задержка в диагностике может привести к постоянному невромускульному повреждению или потере конечности. Клиницисты все чаще полагаются на объективный мониторинг внутримышечного давления для поддержки ранней диагностики, особенно у бессознательных, педиатрических или политравмированных пациентов, где клиническая оценка недостаточна. Расширение травматологических центров, рост числа экстренных хирургических процедур и повышение осведомленности о медико-правовых рисках, связанных с пропущенными диагнозами, дополнительно усиливают спрос. По мере того, как ортопедические процедуры становятся более сложными, а объемы травм растут по всему миру, системы мониторинга все чаще рассматриваются как необходимые, а не дополнительные клинические инструменты.

- Например, компания Spiegelberg GmbH & Co. KG предоставляет системы непрерывного мониторинга давления, предназначенные для использования в интенсивной терапии, с использованием технологии сенсоров воздушной подушки с автоматическим обнулением и выводом данных для средних значений давления, подходящих для длительного мониторинга при критическом управлении травмами.

Клинический акцент на раннюю диагностику и оптимизацию результатов

Системы здравоохранения уделяют больше внимания раннему вмешательству и уходу, основанному на результатах, что напрямую поддерживает внедрение мониторинга синдрома компартмента. Раннее измерение давления позволяет своевременно принимать хирургические решения, снижая уровень необратимого некроза мышц, повреждения нервов и длительной реабилитации. Это соответствует целям больниц по сокращению продолжительности пребывания, снижению затрат, связанных с осложнениями, и улучшению функционального восстановления. Протоколы, основанные на доказательствах, все чаще рекомендуют объективный мониторинг давления в случаях высокого риска, что способствует стандартизированному использованию в ортопедических и травматологических отделениях. Кроме того, акцент на безопасность пациентов, показатели качества и отслеживание результатов после операции побуждает врачей внедрять надежные технологии мониторинга, поддерживающие обоснованное клиническое принятие решений и последовательные пути ухода.

- Например, компания MY01, Inc. разработала систему непрерывного мониторинга давления в компартменте, способную записывать данные о давлении с интервалом в одну минуту в течение до 18 часов через один перкутанный зонд, позволяя врачам отслеживать изменения давления, а не полагаться на изолированные точечные измерения в раннем посттравматическом периоде.

Расширение хирургической и критической инфраструктуры

Постоянные инвестиции в инфраструктуру больниц, особенно в области травматологии, ортопедии и отделений интенсивной терапии, ускоряют рост рынка. Развивающиеся экономики расширяют третичные больницы и травматологические сети, в то время как развитые рынки продолжают модернизировать хирургические возможности и технологии мониторинга. Устройства для мониторинга синдрома компартмента все чаще интегрируются в периоперационные и критические рабочие процессы, особенно в учреждениях с высоким объемом хирургических вмешательств. Наличие обученных ортопедов, анестезиологов и специалистов по интенсивной терапии поддерживает более широкое клиническое внедрение. По мере того как системы здравоохранения увеличивают мощности и приоритизируют передовые диагностические инструменты, системы мониторинга получают выгоду от включения в стандартные закупки оборудования и программы готовности к травмам.

Ключевые тенденции и возможности

Переход к объективной, основанной на устройствах диагностике

Ключевой тенденцией, формирующей рынок, является переход от субъективной клинической оценки к объективному, основанному на устройствах измерению давления в компартменте. Полагаться только на боль, отек или неврологические признаки все чаще считается недостаточным, особенно у седированных или неконтактных пациентов. Это создает возможности для устройств мониторинга, которые предлагают точные, воспроизводимые показания и четкие клинические пороги. Производители сосредоточены на улучшении простоты использования, портативности и совместимости с рабочими процессами, чтобы поощрять рутинное внедрение. По мере того как клинические руководства все чаще признают объективное измерение как лучшую практику в случаях высокого риска, возможности внедрения расширяются в травматологических центрах и ортопедических отделениях.

- Например, ConvaTec Group поддерживает объективные, протокольно-ориентированные рабочие процессы лечения после подтвержденного синдрома компартмента через свой портфель передовых средств ухода за ранами, используемых после фасциотомии.

Технологические достижения и интеграция рабочих процессов

Технологические инновации представляют значительные возможности, особенно в области цифровых датчиков давления и интеграции систем. Современные устройства все чаще поддерживают более быстрые измерения, улучшенную точность и совместимость с электронными медицинскими записями. Существуют возможности для систем, которые сокращают время процедуры, минимизируют вариабельность оператора и поддерживают непрерывный или повторяющийся мониторинг. Интеграция с рабочими процессами периоперативной и критической помощи повышает клиническую эффективность и укрепляет ценностное предложение для больниц. Поскольку клиницисты ищут инструменты, которые повышают уверенность в принятии решений без усложнения, производители, предлагающие интуитивно понятные и надежные системы, находятся в выгодном положении для увеличения доли рынка.

- Например, Potrero Medical разработала систему мониторинга Accuryn®, цифровую платформу, одобренную для использования в критической помощи, которая автоматически измеряет объем мочи с разрешением 1 мл и фиксирует данные с интервалом в 15 минут, демонстрируя, как автоматизированный мониторинг на основе датчиков может заменить ручные измерения и интегрироваться непосредственно в рабочие процессы электронных медицинских записей в условиях интенсивной терапии.

Ключевые вызовы

Ограниченная осведомленность и непоследовательное клиническое применение

Несмотря на клинические риски, осведомленность и регулярное использование мониторинга синдрома компартмента остаются непоследовательными в различных медицинских учреждениях. Многие клиницисты продолжают полагаться только на клиническое суждение, особенно в небольших больницах или клиниках, что ограничивает проникновение на рынок. Вариабельность в обучении, отсутствие стандартизированных протоколов и различные интерпретации порогов давления способствуют неравномерному применению. В некоторых регионах мониторинг компартмента рассматривается как вторичный диагностический шаг, а не как проактивный инструмент. Преодоление этой проблемы требует образования, стандартизации протоколов и более тесного соответствия клиническим рекомендациям для укрепления ценности объективного мониторинга.

Чувствительность к стоимости и ограничения закупок

Соображения стоимости представляют собой еще одну проблему, особенно в условиях ограниченных ресурсов здравоохранения. Хотя оборудование для мониторинга предоставляет очевидную клиническую ценность, первоначальные капитальные затраты и повторяющиеся расходы на расходные материалы могут ограничивать применение, особенно в небольших учреждениях. Бюджетные ограничения часто отдают приоритет оборудованию для жизнеобеспечения или визуализации над специализированными системами мониторинга. Кроме того, структуры возмещения расходов могут не предусматривать явного покрытия измерения давления в компартментах, снижая финансовые стимулы для регулярного использования. Производители должны решать эту проблему через экономически эффективные разработки продуктов, четкую демонстрацию экономической ценности и соответствие приоритетам закупок больниц для поддержки более широкого применения.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке мониторинга синдрома компартмента с оценочной долей рынка 38-40%, обусловленной высоким уровнем травматизма, развитой инфраструктурой ортопедической помощи и сильным применением диагностических инструментов, основанных на доказательствах. США составляют основную часть регионального спроса благодаря хорошо развитым травматологическим центрам, высоким объемам хирургических вмешательств и широкому доступу к оборудованию для мониторинга внутримышечного давления. Клиническая осведомленность о медико-правовых рисках, связанных с задержкой диагностики, дополнительно поддерживает регулярный мониторинг. Благоприятные структуры возмещения расходов, постоянные технологические обновления и присутствие ведущих производителей медицинских устройств укрепляют лидерские позиции Северной Америки.

Европа

Европа составляет примерно 27-29% мирового рынка, поддерживаемого сильными государственными системами здравоохранения и стандартизированными протоколами ортопедической и травматологической помощи. Такие страны, как Германия, Великобритания и Франция, лидируют в принятии из-за большого объема хирургических операций и акцента на раннюю диагностику для снижения долгосрочной инвалидности. Региональные клинические рекомендации все чаще поощряют объективное измерение давления в компартментах в случаях высокого риска. Инвестиции в модернизацию больниц и травматологические сети поддерживают стабильный спрос. Хотя политики сдерживания затрат влияют на решения о закупках, постоянное обучение клиницистов и протокольно-ориентированная помощь поддерживают значительный вклад Европы в рынок.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 20-22% рыночной доли и является самым быстрорастущим региональным рынком. Растущее количество дорожно-транспортных происшествий, увеличение объемов ортопедических операций и быстрое развитие третичных больниц стимулируют спрос. Такие страны, как Китай, Индия и Япония, активно инвестируют в инфраструктуру травматологической помощи и хирургические мощности. Растущая осведомленность о осложнениях синдрома компартмента и постепенное принятие передовых диагностических технологий поддерживают расширение рынка. Хотя чувствительность к затратам остается ограничением в некоторых рынках, увеличение расходов на здравоохранение и улучшение доступа к специализированной помощи укрепляют региональные показатели принятия.

Латинская Америка

Латинская Америка занимает около 6-7% мирового рынка, рост обусловлен улучшением инфраструктуры травматологической помощи и расширением ортопедических услуг в таких странах, как Бразилия и Мексика. Урбанизация и рост числа несчастных случаев увеличивают спрос на своевременную диагностику острого синдрома компартмента. Принятие сосредоточено в крупных государственных и частных больницах, где доступ к обученным специалистам и оборудованию для мониторинга выше. Однако бюджетные ограничения и неравномерный доступ к здравоохранению в регионе сдерживают рост. Постоянные инвестиции в модернизацию больниц и программы готовности к травмам поддерживают постепенное расширение рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 4-5% рыночной доли, отражая начальную стадию принятия во многих частях региона. Спрос наиболее высок в странах Совета сотрудничества арабских государств Персидского залива, поддерживаемый передовыми больницами, травматологическими центрами и инвестициями в здравоохранение, инициированными правительством. В отличие от этого, принятие в некоторых частях Африки остается ограниченным из-за инфраструктурных пробелов и ограничений по затратам. Возрастающее внимание к травматологической помощи, военной медицине и возможностям интенсивной терапии в отдельных рынках улучшает осведомленность о мониторинге синдрома компартмента. Постепенное расширение третичных медицинских учреждений поддерживает долгосрочный потенциал роста.

Сегментация рынка:

По продукту

- Одноразовые материалы

- Оборудование

По типу синдрома

- Острый синдром компартмента

- Хронический синдром компартмента

- Абдоминальный синдром компартмента

По конечному использованию

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке мониторинга синдрома компартмента умеренно консолидирована и характеризуется присутствием известных производителей медицинских устройств и специализированных поставщиков диагностических решений. Ведущие компании конкурируют в основном по надежности продукции, точности измерений и простоте клинического использования, так как эти факторы напрямую влияют на уверенность в диагностике в условиях травматологии и ортопедии. Непрерывное совершенствование продукции, включая улучшенные датчики давления, упрощенные конструкции катетеров и повышенную совместимость с рабочими процессами больниц, остается основной конкурентной стратегией. Участники рынка сосредоточены на укреплении отношений с больницами и травматологическими центрами через клиническое образование, программы обучения и поддержку сервисного обслуживания. Географическая экспансия, особенно на развивающихся рынках с растущей инфраструктурой травматологической помощи, является еще одной ключевой областью внимания. Кроме того, компании подчеркивают соблюдение нормативных требований и клиническую валидацию для укрепления доверия, в то время как оптимизация затрат и расширение ассортимента расходных материалов поддерживают генерацию повторяющихся доходов и долгосрочное удержание клиентов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Недавние разработки

- 7 октября 2025 года MY01, Inc. получила статус NTAP от Центров Medicare & Medicaid Services (CMS) США для MY01 Continuous Compartmental Pressure Monitor, расширив пути возмещения затрат для использования как в стационарных, так и в амбулаторных условиях и увеличив внедрение в системах здравоохранения США.

- 21 апреля 2025 года Becton, Dickenson and Company запустила платформу HemoSphere Alta™ для продвинутого гемодинамического мониторинга, разработанную для предоставления клиницистам предсказательной, управляемой ИИ поддержки клинических решений и улучшенных данных о физиологическом состоянии в реальном времени для улучшения мониторинга в сложных случаях интенсивной терапии. Эта платформа использует интеграцию клинических данных и функциональность поддержки принятия решений для повышения эффективности рабочих процессов в отделениях интенсивной терапии.

- 31 мая 2024 года MY01, Inc. назначила Робин Люсию директором по медицинскому образованию, продвигая усилия по стандартизации клинического использования и образования по непрерывному мониторингу давления при синдроме компартмента.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Типа синдрома, Конечного использования и Географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников доходов и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Принятие мониторинга синдрома компартмента будет увеличиваться, поскольку протоколы травматологической и ортопедической помощи подчеркивают важность ранней, объективной диагностики.

- Больницы продолжат доминировать в спросе из-за большего объема хирургических операций и расширения возможностей травматологической помощи.

- Многоразовое оборудование для мониторинга останется предпочтительным типом продукта благодаря долговечности, точности и долгосрочной экономической эффективности.

- Спрос на одноразовые компоненты будет расти стабильно, поддерживаемый стандартами контроля инфекций и ростом объема процедур.

- Острый синдром компартмента останется основным клиническим применением из-за его экстренного характера и высокого медико-правового риска.

- Технологические улучшения будут сосредоточены на более быстрых измерениях, улучшенной точности сенсоров и упрощении клинических рабочих процессов.

- Интеграция данных мониторинга в цифровые медицинские записи укрепит принятие клинических решений и документацию.

- Развивающиеся рынки увидят более высокое принятие по мере расширения третичных больниц и травматологических центров.

- Программы клинического обучения и повышения осведомленности будут поддерживать более последовательное использование в различных условиях ухода.

- Производители будут все больше конкурировать по простоте использования, клинической валидации и экономически эффективному дизайну систем.