Markedsoversigt

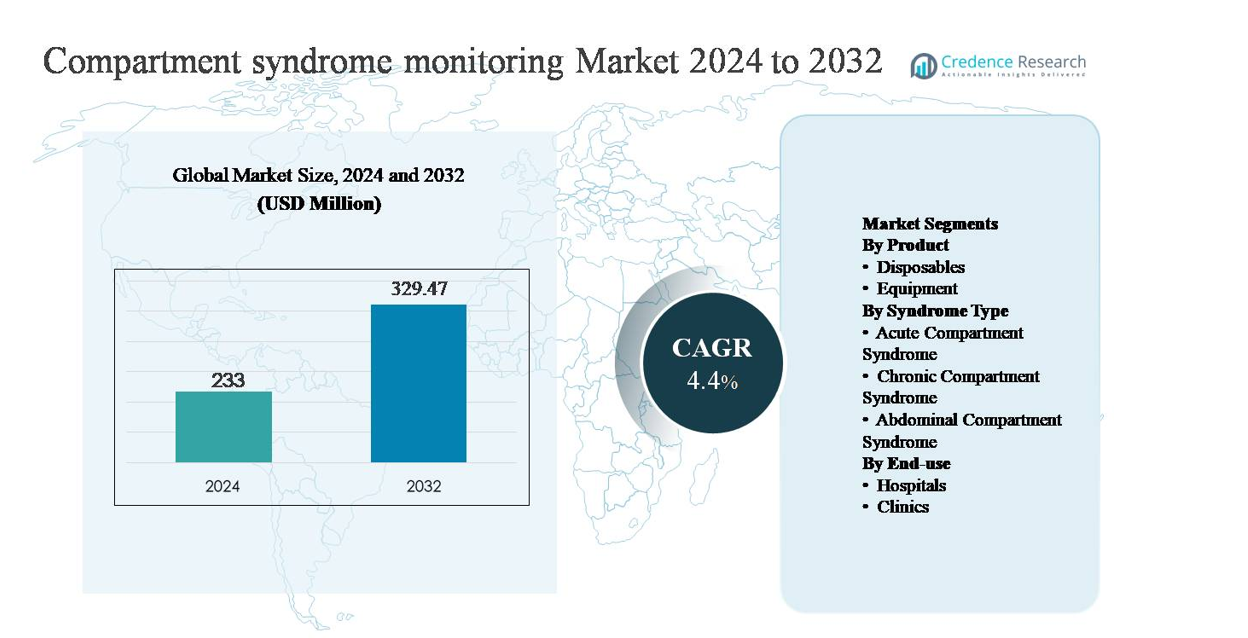

Markedet for overvågning af kompartmentsyndrom blev vurderet til 233 millioner USD i 2024 og forventes at nå 329,47 millioner USD i 2032, med en sammensat årlig vækstrate (CAGR) på 4,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for overvågning af kompartmentsyndrom 2024 |

233 millioner USD |

| Marked for overvågning af kompartmentsyndrom, CAGR |

4,4% |

| Markedsstørrelse for overvågning af kompartmentsyndrom 2032 |

329,47 millioner USD |

Markedet for overvågning af kompartmentsyndrom ledes af en blanding af etablerede producenter af medicinsk udstyr og specialiserede diagnostikinnovatorer, herunder Becton, Dickinson and Company, Medline Industries, Millar, Inc., Spiegelberg GmbH & Co. KG, MY01, Inc., ConvaTec Group, Potrero Medical, Critical Care Diagnostics (C2Dx), Inc., og Biometrix Ltd. (3i Group). Disse virksomheder konkurrerer gennem klinisk validerede trykovervågningsteknologier, engangstilbehør og arbejdsgangsorienterede systemdesigns skræddersyet til traume- og ortopædiske miljøer. Nordamerika er den førende region med en anslået markedsandel på 39%, drevet af høj forekomst af traumer, avanceret hospitalsinfrastruktur og stærk adoption af objektive diagnostiske værktøjer. Europa følger med strukturerede kliniske protokoller, mens Asien og Stillehavsområdet viser accelererende vækst understøttet af udvidet kapacitet til traumebehandling.

Markedsindsigt

- Markedet for overvågning af kompartmentsyndrom blev vurderet til 233 millioner USD i 2024 og forventes at nå 329,47 millioner USD i 2032, med en vækst på CAGR på 4,4% i prognoseperioden.

- Markedsvæksten drives primært af den stigende forekomst af traumer, frakturer og komplekse ortopædiske operationer, som øger risikoen for akut kompartmentsyndrom og forstærker behovet for objektiv overvågning af intrakompartmentalt tryk, især i akutte og postoperative plejemiljøer.

- Vigtige markedstendenser inkluderer et skift mod enhedsbaseret diagnose frem for subjektiv klinisk vurdering, øget adoption af genanvendeligt overvågningsudstyr (med ~63% segmentandel) og voksende integration af overvågning i standardiserede traume- og ortopædiske protokoller.

- Konkurrencedynamikken formes af etablerede enhedsproducenter og specialiserede innovatorer, der fokuserer på målepræcision, arbejdsgangseffektivitet og engangsbaseret tilbagevendende indtægt, mens omkostningsfølsomhed og ujævn klinisk adoption forbliver bemærkelsesværdige begrænsninger.

- Regionalt fører Nordamerika med ~39% markedsandel, efterfulgt af Europa med ~28% og Asien og Stillehavsområdet med ~21%, hvor hospitaler står for næsten 70% af slutbrugsbehovet på grund af højere traumetilfælde og avanceret plejeinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt:

Produktsegmentet inden for overvågning af kompartmentsyndrom er opdelt i engangsartikler og udstyr, hvor udstyr dominerer markedet med en anslået andel på 62-65%. Denne dominans skyldes den udbredte anvendelse af intracompartmental pressure (ICP) overvågningsudstyr på traumecentre og ortopædiske afdelinger, hvor præcise, gentagelige målinger er afgørende. Kapitalinvesteringer i genanvendelige overvågningssystemer retfærdiggøres af deres lange levetid, digitale integration og kliniske pålidelighed. Engangsartikler, herunder engangskatetre og sensorer, vokser støt på grund af infektionskontrolprotokoller og stigende procedurevolumener, men forbliver sekundære i forhold til udstyrsdrevet indtægtsgenerering.

- For eksempel er Millars Mikro-Cath engangstrykkatetre fremstillet med spidsdiametre så små som 3,5 Fr (1,2 mm) og er designet til brug for én patient, mens de opretholder kompatibilitet med genanvendelige trykopkøbssystemer, hvilket sikrer klinisk sikkerhed uden at erstatte det centrale overvågningsudstyr.

Efter syndromtype:

Efter syndromtype repræsenterer akut kompartmentsyndrom den dominerende undersegment, der bidrager med cirka 55-58% af den samlede efterspørgsel. Denne ledelse skyldes tilstandens akutte karakter, høj tilknytning til frakturer, knusningsskader og postoperative komplikationer samt det kliniske behov for hurtig trykvurdering for at forhindre irreversibel vævsskade. Hospitaler prioriterer overvågning i akutte tilfælde for at vejlede rettidige beslutninger om fasciotomi. Kronisk kompartmentsyndrom har en mindre andel, hovedsageligt forbundet med sportsmedicin, mens abdominalt kompartmentsyndrom forbliver niche, understøttet af selektiv anvendelse i kritisk pleje og intensive overvågningsmiljøer.

- For eksempel anvendes Strykers håndholdte intracompartmental pressure overvågningssystem rutinemæssigt i akutte traumesituationer og er designet til at levere digitale trykmålinger inden for sekunder, med et måleområde op til 199 mmHg og enkeltknaps datafangst designet til brug ved sengekanten eller under operation.

Efter slutbrug:

Slutbrugssegmentet ledes af hospitaler, som tegner sig for næsten 70% af markedet, hvilket afspejler deres rolle som primære behandlingscentre for traumer, ortopædkirurgi og kritisk pleje. Hospitaler drager fordel af højere patienttilstrømning, adgang til uddannede specialister og tilgængelighed af avanceret overvågningsudstyr, hvilket gør dem til de største brugere af kompartmentsyndrom overvågningssystemer. Klinikker repræsenterer et mindre, men voksende segment, understøttet af ambulante ortopædiske praksisser og sports skadecentre, der håndterer kroniske tilfælde. Dog begrænser begrænset nød-infrastruktur klinikniveauets anvendelse sammenlignet med hospitalsindstillinger.

Vigtige vækstdrivere

Stigende forekomst af traumer og ortopædiske skader

Den voksende forekomst af traumetilfælde og komplekse ortopædiske skader er en primær drivkraft for anvendelsen af kompartmentsyndrom overvågning. Trafikulykker, industrielle skader, sportsrelaterede traumer og højenergifrakturer øger betydeligt risikoen for akut kompartmentsyndrom, hvor forsinket diagnose kan føre til permanent neuromuskulær skade eller tab af lemmer. Klinikere stoler i stigende grad på objektiv intracompartmental pressure overvågning for at understøtte tidlig diagnose, især hos bevidstløse, pædiatriske eller polytraumepatienter, hvor klinisk vurdering alene er utilstrækkelig. Udvidelsen af traumecentre, væksten i akutte kirurgiske procedurer og stigende bevidsthed om medicinsk-juridiske risici forbundet med manglende diagnoser styrker yderligere efterspørgslen. Efterhånden som ortopædiske procedurer bliver mere komplekse og traumemængderne stiger globalt, betragtes overvågningssystemer i stigende grad som essentielle snarere end valgfrie kliniske værktøjer.

- “For eksempel tilbyder Spiegelberg GmbH & Co. KG kontinuerlige trykovervågningssystemer designet til intensiv brug, der inkorporerer luftpose-sensorteknologi med automatisk nulstilling og dataoutput for gennemsnitlige trykværdier, der er velegnede til langvarig overvågning under kritisk traumebehandling.

Klinisk Fokus på Tidlig Diagnose og Optimering af Resultater

Sundhedssystemer lægger større vægt på tidlig intervention og resultatbaseret pleje, hvilket direkte understøtter adoptionen af overvågning af kompartmentsyndrom. Tidlig trykmåling muliggør rettidige kirurgiske beslutninger, reducerer risikoen for irreversibel muskelnedbrydning, nerveskader og langvarig rehabilitering. Dette er i tråd med hospitalernes mål om at forkorte indlæggelsestiden, reducere omkostninger relateret til komplikationer og forbedre funktionel genopretning. Evidensbaserede protokoller anbefaler i stigende grad objektiv trykovervågning i højrisikotilfælde, hvilket driver standardiseret brug på tværs af ortopædiske og traumafdelinger. Desuden opmuntrer fokus på patientsikkerhed, kvalitetsmålinger og opfølgning på postkirurgiske resultater klinikere til at anvende pålidelige overvågningsteknologier, der understøtter forsvarlige kliniske beslutninger og konsistente behandlingsforløb.

- For eksempel har MY01, Inc. udviklet et kontinuerligt kompartments trykovervågningssystem, der er i stand til at registrere trykdata med et-minuts intervaller i op til 18 timer gennem en enkelt perkutan probe, hvilket giver klinikere mulighed for at følge udviklende tryktendenser fremfor at stole på isolerede punktmålinger i den tidlige post-skade periode.

Udvidelse af Kirurgisk og Kritisk Pleje Infrastruktur

Løbende investeringer i hospitalsinfrastruktur, især inden for traumebehandling, ortopædi og intensivafdelinger, accelererer markedsvæksten. Nye økonomier udvider tertiære hospitaler og traumenetværk, mens udviklede markeder fortsætter med at opgradere kirurgiske kapaciteter og overvågningsteknologier. Overvågningsenheder til kompartmentsyndrom integreres i stigende grad i perioperative og kritiske plejeprocesser, især på faciliteter, der håndterer høje kirurgiske volumener. Tilgængeligheden af uddannede ortopædkirurger, anæstesiologer og specialister i kritisk pleje understøtter bredere klinisk adoption. Efterhånden som sundhedssystemer skalerer kapacitet og prioriterer avancerede diagnostiske værktøjer, drager overvågningssystemer fordel af inkludering i standardudstyrsindkøb og traumeforberedelsesprogrammer.

Nøgletrends & Muligheder

Skift Mod Objektiv, Enhedsbaseret Diagnose

En nøgletrend, der former markedet, er skiftet fra subjektiv klinisk vurdering mod objektiv, enhedsbaseret kompartments trykmåling. At stole udelukkende på smerte, hævelse eller neurologiske tegn anses i stigende grad som utilstrækkeligt, især hos sederede eller ikke-kommunikative patienter. Dette skaber muligheder for overvågningsenheder, der tilbyder præcise, reproducerbare aflæsninger og klare kliniske tærskler. Producenter fokuserer på at forbedre brugervenlighed, bærbarhed og kompatibilitet med arbejdsgange for at fremme rutinemæssig adoption. Efterhånden som kliniske retningslinjer i stigende grad anerkender objektiv måling som bedste praksis i højrisikotilfælde, udvides adoptionsmulighederne på tværs af traumecentre og ortopædiske enheder.

- For eksempel støtter ConvaTec Group objektive, protokolbaserede behandlingsforløb efter bekræftet kompartmentsyndrom gennem deres avancerede sårplejeportefølje, der anvendes efter fasciotomi.

Teknologiske Fremskridt og Arbejdsgangsintegration

Teknologisk innovation giver betydelige muligheder, især inden for digitale tryksensorer og systemintegration. Moderne enheder understøtter i stigende grad hurtigere målinger, forbedret nøjagtighed og kompatibilitet med elektroniske medicinske journaler. Der er muligheder for systemer, der reducerer procedurtid, minimerer operatørvariabilitet og understøtter kontinuerlig eller gentagen overvågning. Integration med perioperative og kritiske plejeprocesser forbedrer klinisk effektivitet og styrker værditilbuddet for hospitaler. Da klinikere søger værktøjer, der forbedrer beslutningssikkerheden uden at tilføje kompleksitet, er producenter, der tilbyder intuitive, pålidelige systemer, godt positioneret til at vinde markedsandele.

- For eksempel udviklede Potrero Medical Accuryn® Monitoring System, en digital platform godkendt til brug i kritisk pleje, der automatisk måler urinproduktion med 1 mL opløsning og indsamler data med 15-minutters intervaller, hvilket viser, hvordan automatiseret sensorbaseret overvågning kan erstatte manuelle målinger og integrere direkte i elektroniske medicinske journaler i intensive plejemiljøer.

Vigtige Udfordringer

Begrænset Bevidsthed og Inkonsekvent Klinisk Anvendelse

På trods af kliniske risici forbliver bevidstheden og rutinemæssig brug af kompartmentsyndromovervågning inkonsekvent på tværs af sundhedssektoren. Mange klinikere fortsætter med at stole alene på klinisk vurdering, især på mindre hospitaler eller klinikker, hvilket begrænser markedsindtrængningen. Variabilitet i træning, mangel på standardiserede protokoller og forskellige fortolkninger af tryktærskler bidrager til ujævn anvendelse. I nogle regioner betragtes kompartmentsyndromovervågning som et sekundært diagnostisk skridt frem for et proaktivt værktøj. At overvinde denne udfordring kræver uddannelse, protokolstandardisering og stærkere tilpasning til kliniske retningslinjer for at styrke værdien af objektiv overvågning.

Omkostningsfølsomhed og Indkøbsbegrænsninger

Omkostningsovervejelser udgør en anden udfordring, især i ressourcebegrænsede sundhedssystemer. Selvom overvågningsudstyr giver klar klinisk værdi, kan indledende kapitalomkostninger og tilbagevendende udgifter til forbrugsvarer begrænse anvendelsen, især i mindre faciliteter. Budgetbegrænsninger prioriterer ofte livsstøtte- eller billeddiagnostisk udstyr over nicheovervågningssystemer. Derudover dækker refusionsstrukturer måske ikke eksplicit måling af kompartmentsyndromtryk, hvilket reducerer de økonomiske incitamenter til rutinemæssig brug. Producenter skal tackle denne udfordring gennem omkostningseffektive produktdesign, klar demonstration af økonomisk værdi og tilpasning til hospitalernes indkøbsprioriteter for at støtte bredere anvendelse.

Regional Analyse

Nordamerika

Nordamerika dominerer markedet for kompartmentsyndromovervågning med en anslået markedsandel på 38-40%, drevet af en høj forekomst af traumetilfælde, avanceret ortopædisk plejeinfrastruktur og stærk anvendelse af evidensbaserede diagnostiske værktøjer. USA står for størstedelen af den regionale efterspørgsel på grund af veletablerede traumecentre, høje kirurgiske volumener og bred tilgængelighed af intrakompartmentalt trykovervågningsudstyr. Klinisk bevidsthed om medicinsk-juridiske risici forbundet med forsinket diagnose understøtter yderligere rutinemæssig overvågning. Gunstige refusionsrammer, kontinuerlige teknologiske opgraderinger og tilstedeværelsen af førende medicinske udstyrsproducenter styrker Nordamerikas førerposition.

Europa

Europa repræsenterer cirka 27-29% af det globale marked, understøttet af stærke offentlige sundhedssystemer og standardiserede ortopædiske og traumebehandlingsprotokoller. Lande som Tyskland, Storbritannien og Frankrig fører an i adoptionen på grund af høje kirurgiske volumener og fokus på tidlig diagnose for at reducere langvarig invaliditet. Regionale kliniske retningslinjer opfordrer i stigende grad til objektiv måling af kompartimenttryk i højrisikotilfælde. Investeringer i hospitalsmodernisering og traumenetværk understøtter en stabil efterspørgsel. Mens omkostningsbegrænsningspolitikker påvirker indkøbsbeslutninger, opretholder konsekvent klinikeruddannelse og protokolbaseret pleje Europas betydelige markedsbidrag.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegner sig for en anslået markedsandel på 20-22% og er det hurtigst voksende regionale marked. Stigende trafikulykker, voksende volumener af ortopædkirurgi og hurtig udvikling af tertiære hospitaler driver efterspørgslen. Lande som Kina, Indien og Japan investerer kraftigt i traumebehandlingsinfrastruktur og kirurgisk kapacitet. Øget bevidsthed om komplikationer ved kompartmentsyndrom og gradvis adoption af avancerede diagnostiske teknologier understøtter markedsudvidelsen. Selvom omkostningsfølsomhed forbliver en begrænsning i nogle markeder, styrker stigende sundhedsudgifter og forbedret adgang til specialiseret pleje de regionale adoptionsrater.

Latinamerika

Latinamerika holder omkring 6-7% af det globale marked, med vækst drevet af forbedring af traumebehandlingsinfrastruktur og udvidelse af ortopædiske tjenester i lande som Brasilien og Mexico. Urbanisering og stigende ulykkesrater øger efterspørgslen efter rettidig diagnose af akut kompartmentsyndrom. Adoption forbliver koncentreret i store offentlige og private hospitaler, hvor adgangen til uddannede specialister og overvågningsudstyr er højere. Dog modererer budgetbegrænsninger og ujævn sundhedsadgang på tværs af regionen væksten. Løbende investeringer i hospitalsmodernisering og traumeforberedelsesprogrammer understøtter gradvis markedsudvidelse.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for cirka 4-5% markedsandel, hvilket afspejler tidlig adoption på tværs af meget af regionen. Efterspørgslen er stærkest i Gulf Cooperation Council-landene, understøttet af avancerede hospitaler, traumecentre og regeringsledede sundhedsinvesteringer. I modsætning hertil forbliver adoption i dele af Afrika begrænset på grund af infrastrukturhuller og omkostningsbegrænsninger. Øget fokus på traumebehandling, militærmedicin og kritisk plejekapacitet i udvalgte markeder forbedrer bevidstheden om overvågning af kompartmentsyndrom. Gradvis udvidelse af tertiære plejeinstitutioner understøtter langsigtet vækstpotentiale.

Markedssegmenteringer:

Efter produkt

Efter syndromtype

- Akut kompartmentsyndrom

- Kronisk kompartmentsyndrom

- Abdominalt kompartmentsyndrom

Efter slutbrug

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for overvågning af kompartmentsyndrom er moderat konsolideret, kendetegnet ved tilstedeværelsen af etablerede producenter af medicinsk udstyr og specialiserede diagnostiske løsningsudbydere. Ledende virksomheder konkurrerer primært på produktpålidelighed, målenøjagtighed og klinisk brugervenlighed, da disse faktorer direkte påvirker diagnostisk tillid i traume- og ortopædiske omgivelser. Kontinuerlig produktforbedring, herunder forbedrede tryksensorer, strømlinede kateterdesign og forbedret kompatibilitet med hospitalsarbejdsgange, forbliver en central konkurrencestrategi. Markedsdeltagere fokuserer på at styrke relationer med hospitaler og traumecentre gennem klinisk uddannelse, træningsprogrammer og serviceunderstøttelse. Geografisk ekspansion, især på nye markeder med voksende traumeplejeinfrastruktur, er et andet nøglefokusområde. Derudover lægger virksomheder vægt på overholdelse af regler og klinisk validering for at styrke troværdigheden, mens omkostningsoptimering og udvidelse af engangsporteføljen understøtter tilbagevendende indtægtsgenerering og langvarig kundefastholdelse.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- Den 7. oktober 2025 fik MY01, Inc. NTAP-status tildelt af U.S. Centers for Medicare & Medicaid Services (CMS) for MY01 Continuous Compartmental Pressure Monitor, hvilket udvider refusionsveje til brug i både indlæggelses- og ambulante omgivelser og øger optagelsen på tværs af amerikanske sundhedssystemer.

- Den 21. april 2025 lancerede Becton, Dickenson and Company HemoSphere Alta™ avanceret hæmodynamisk overvågningsplatform, designet til at give klinikere prædiktiv, AI-drevet klinisk beslutningsstøtte og forbedrede realtidsfysiologiske data for at forbedre overvågningen under komplekse kritiske plejetilfælde. Denne platform udnytter klinisk dataintegration og beslutningsstøttefunktionalitet til at øge arbejdsgangseffektiviteten på intensivafdelinger.

- Den 31. maj 2024 udnævnte MY01, Inc. Robin Lucia som direktør for medicinsk uddannelse, hvilket fremmer bestræbelserne på at standardisere klinisk brug og uddannelse i kontinuerlig trykovervågning ved kompartmentsyndrom.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Syndromtype, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Adoptionen af overvågning af kompartmentsyndrom vil stige, da traume- og ortopædiske plejeprotokoller lægger vægt på tidlig, objektiv diagnose.

- Hospitaler vil fortsat dominere efterspørgslen på grund af højere kirurgiske volumener og udvidede traumaplejemuligheder.

- Genanvendeligt overvågningsudstyr vil forblive den foretrukne produkttype på grund af holdbarhed, nøjagtighed og langsigtet omkostningseffektivitet.

- Efterspørgslen efter engangskomponenter vil vokse støt, understøttet af infektionskontrolstandarder og vækst i procedurevolumen.

- Akut kompartmentsyndrom vil forblive den primære kliniske anvendelse på grund af dets akutte karakter og høje medicinsk-juridiske risiko.

- Teknologiske forbedringer vil fokusere på hurtigere målinger, forbedret sensorpræcision og forenklede kliniske arbejdsgange.

- Integration af overvågningsdata i digitale patientjournaler vil styrke klinisk beslutningstagning og dokumentation.

- Fremvoksende markeder vil se højere adoption, efterhånden som tertiære hospitaler og traumecentre udvider.

- Klinisk træning og oplysningsprogrammer vil støtte mere konsekvent brug på tværs af plejeindstillinger.

- Producenter vil i stigende grad konkurrere på brugervenlighed, klinisk validering og omkostningseffektiv systemdesign.