Marknadsöversikt

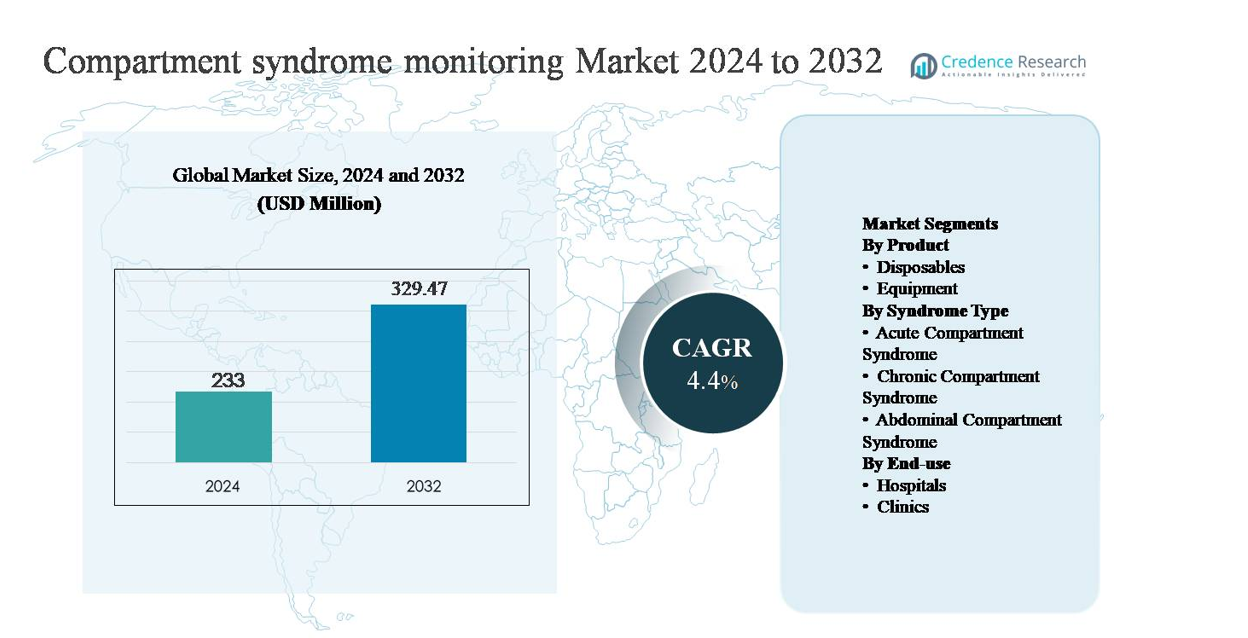

Marknaden för övervakning av kompartmentsyndrom värderades till 233 miljoner USD år 2024 och förväntas nå 329,47 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för övervakning av kompartmentsyndrom 2024 |

233 miljoner USD |

| Marknad för övervakning av kompartmentsyndrom, CAGR |

4,4% |

| Marknadsstorlek för övervakning av kompartmentsyndrom 2032 |

329,47 miljoner USD |

Marknaden för övervakning av kompartmentsyndrom leds av en blandning av etablerade tillverkare av medicintekniska produkter och specialiserade diagnostikinnovatörer, inklusive Becton, Dickinson and Company, Medline Industries, Millar, Inc., Spiegelberg GmbH & Co. KG, MY01, Inc., ConvaTec Group, Potrero Medical, Critical Care Diagnostics (C2Dx), Inc., och Biometrix Ltd. (3i Group). Dessa företag konkurrerar genom kliniskt validerade tryckövervakningsteknologier, engångstillbehör och arbetsflödesorienterade systemdesign anpassade för trauma- och ortopediska miljöer. Nordamerika är den ledande regionen med en uppskattad marknadsandel på 39%, drivet av hög trauma-incidens, avancerad sjukhusinfrastruktur och stark adoption av objektiva diagnostiska verktyg. Europa följer med strukturerade kliniska protokoll, medan Asien och Stillahavsområdet visar accelererande tillväxt stödd av expanderande traumavårdskapacitet.

Marknadsinsikter

- Marknaden för övervakning av kompartmentsyndrom värderades till 233 miljoner USD år 2024 och förväntas nå 329,47 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,4% under prognosperioden.

- Marknadstillväxten drivs främst av den ökande förekomsten av trauma, frakturer och komplexa ortopediska operationer, vilket ökar risken för akut kompartmentsyndrom och förstärker behovet av objektiv intrakompartionstrycksövervakning, särskilt i akuta och postoperativa vårdmiljöer.

- Viktiga marknadstrender inkluderar en övergång mot enhetsbaserad diagnos över subjektiv klinisk bedömning, ökad adoption av återanvändbar övervakningsutrustning (med ~63% segmentandel), och växande integration av övervakning i standardiserade trauma- och ortopediska protokoll.

- Konkurrensdynamiken formas av etablerade enhetstillverkare och specialiserade innovatörer som fokuserar på mätprecision, arbetsflödeseffektivitet och engångsdriven återkommande intäkter, medan kostnadskänslighet och ojämn klinisk adoption förblir anmärkningsvärda begränsningar.

- Regionalt leder Nordamerika med ~39% marknadsandel, följt av Europa med ~28% och Asien och Stillahavsområdet med ~21%, där sjukhus står för nästan 70% av slutanvändningsbehovet på grund av högre traumaärendevolymer och avancerad vårdinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Produkt:

Produktsegmentet inom övervakning av kompartmentsyndrom är uppdelat i förbrukningsmaterial och utrustning, där utrustning dominerar marknaden och står för en uppskattad andel på 62-65%. Denna dominans drivs av den utbredda användningen av intrakompartmentellt tryck (ICP) övervakningsutrustning på traumacenter och ortopediska avdelningar, där noggranna, upprepbara mätningar är kritiska. Kapitalinvesteringar i återanvändbara övervakningssystem motiveras av deras långa livslängd, digitala integration och kliniska tillförlitlighet. Förbrukningsmaterial, inklusive engångskatetrar och sensorer, växer stadigt på grund av infektionskontrollprotokoll och ökande procedurvolymer men förblir sekundära till intäktsgenerering ledd av utrustning.

- Till exempel tillverkas Millars Mikro-Cath engångstryckkatetrar med spetsdiametrar så små som 3,5 Fr (1,2 mm) och är designade för användning på en enda patient samtidigt som de bibehåller kompatibilitet med återanvändbara tryckmätningssystem, vilket säkerställer klinisk säkerhet utan att ersätta den centrala övervakningsutrustningen.

Efter syndromtyp:

Efter syndromtyp representerar akut kompartmentsyndrom den dominerande undersegmentet, som bidrar med cirka 55-58% av den totala efterfrågan. Detta ledarskap drivs av tillståndets akuta natur, höga koppling till frakturer, krosskador och postoperativa komplikationer, samt det kliniska behovet av snabb tryckbedömning för att förhindra irreversibel vävnadsskada. Sjukhus prioriterar övervakning i akuta fall för att vägleda snabba beslut om fasciotomi. Kroniskt kompartmentsyndrom har en mindre andel, främst kopplad till idrottsmedicin, medan abdominellt kompartmentsyndrom förblir nischat, stödd av selektiv adoption i kritisk vård och intensivövervakningsmiljöer.

- Till exempel används Strykers handhållna intrakompartmentella tryckövervakningssystem rutinmässigt i akuta traumasituationer och är konstruerat för att leverera digitala tryckavläsningar inom sekunder, med ett mätbart intervall som sträcker sig till 199 mmHg och en enkelknapps datafångst designad för användning vid sängkanten eller intraoperativt.

Efter slutanvändning:

Slutanvändningssegmentet leds av sjukhus, som står för nästan 70% av marknaden, vilket återspeglar deras roll som primära behandlingscenter för trauma, ortopedisk kirurgi och kritisk vård. Sjukhus drar nytta av högre patientinflöde, tillgång till utbildade specialister och tillgång till avancerad övervakningsutrustning, vilket gör dem till de främsta användarna av kompartmentsyndromövervakningssystem. Kliniker representerar ett mindre men växande segment, stödd av öppenvårdsortopediska praktiker och idrottsskadecenter som hanterar kroniska fall. Begränsad akutvårdsinfrastruktur begränsar dock adoptionen på kliniknivå jämfört med sjukhusmiljöer.

Viktiga tillväxtdrivare

Ökande förekomst av trauma och ortopediska skador

Den växande förekomsten av traumafall och komplexa ortopediska skador är en primär drivkraft för adoptionen av övervakning av kompartmentsyndrom. Trafikolyckor, industriella skador, idrottsrelaterade trauman och högenergifrakturer ökar avsevärt risken för akut kompartmentsyndrom, där försenad diagnos kan leda till permanent neuromuskulär skada eller förlust av extremitet. Kliniker förlitar sig i allt högre grad på objektiv intrakompartmentell tryckövervakning för att stödja tidig diagnos, särskilt hos medvetslösa, pediatriska eller polytraumapatienter där klinisk bedömning ensam är otillräcklig. Expansionen av traumacenter, tillväxten i akuta kirurgiska ingrepp och ökad medvetenhet om medicinsk-juridiska risker kopplade till missade diagnoser förstärker ytterligare efterfrågan. När ortopediska ingrepp blir mer komplexa och traumavolymerna ökar globalt, ses övervakningssystem i allt högre grad som nödvändiga snarare än valfria kliniska verktyg.

- “Till exempel tillhandahåller Spiegelberg GmbH & Co. KG kontinuerliga tryckövervakningssystem designade för intensivvårdsanvändning, som integrerar luftkuddesensorteknik med automatisk nollställning och datautgång för medeltrycksvärden lämpliga för långvarig övervakning vid kritisk traumahantering.

Kliniskt fokus på tidig diagnos och optimering av resultat

Hälsosystem lägger större vikt vid tidig intervention och resultatbaserad vård, vilket direkt stödjer införandet av övervakning av kompartmentsyndrom. Tidig tryckmätning möjliggör snabba kirurgiska beslut, vilket minskar frekvensen av irreversibel muskelnekros, nervskador och långvarig rehabilitering. Detta stämmer överens med sjukhusens mål att förkorta vårdtiden, minska kostnader relaterade till komplikationer och förbättra funktionell återhämtning. Evidensbaserade protokoll rekommenderar i allt högre grad objektiv tryckövervakning i högriskfall, vilket driver standardiserad användning över ortopediska och traumavdelningar. Dessutom uppmuntrar fokus på patientsäkerhet, kvalitetsmått och uppföljning av postoperativa resultat kliniker att anta pålitlig övervakningsteknik som stöder försvarbara kliniska beslut och konsekventa vårdvägar.

- Till exempel har MY01, Inc. utvecklat ett kontinuerligt övervakningssystem för kompartmentsyndrom som kan registrera tryckdata med en minuts intervall i upp till 18 timmar genom en enda perkutan sond, vilket gör det möjligt för kliniker att följa utvecklande trycktrender snarare än att förlita sig på enstaka mätningar under det tidiga posttraumatiska fönstret.

Utbyggnad av kirurgisk och intensivvårdsinfrastruktur

Löpande investeringar i sjukhusinfrastruktur, särskilt inom traumavård, ortopedi och intensivvårdsavdelningar, påskyndar marknadstillväxten. Framväxande ekonomier expanderar tertiära sjukhus och traumanätverk, medan utvecklade marknader fortsätter att uppgradera kirurgiska kapaciteter och övervakningsteknik. Övervakningsenheter för kompartmentsyndrom integreras i allt högre grad i perioperativa och intensivvårdsarbetsflöden, särskilt på anläggningar som hanterar höga kirurgiska volymer. Tillgången till utbildade ortopedkirurger, anestesiologer och intensivvårdsspecialister stödjer en bredare klinisk adoption. När hälsosystem skalar upp kapacitet och prioriterar avancerade diagnostiska verktyg, drar övervakningssystem nytta av inkludering i standardutrustningsupphandling och traumaberedskapsprogram.

Viktiga trender & möjligheter

Skifte mot objektiv, enhetsbaserad diagnos

En viktig trend som formar marknaden är skiftet från subjektiv klinisk bedömning till objektiv, enhetsbaserad tryckmätning av kompartmentsyndrom. Att enbart förlita sig på smärta, svullnad eller neurologiska tecken ses i allt högre grad som otillräckligt, särskilt hos sederade eller icke-kommunikativa patienter. Detta skapar möjligheter för övervakningsenheter som erbjuder exakta, reproducerbara avläsningar och tydliga kliniska tröskelvärden. Tillverkare fokuserar på att förbättra användarvänlighet, bärbarhet och arbetsflödeskompatibilitet för att uppmuntra rutinmässig adoption. När kliniska riktlinjer i allt högre grad erkänner objektiv mätning som bästa praxis i högriskfall, expanderar adoptionsmöjligheterna över traumacentra och ortopediska enheter.

- Till exempel stödjer ConvaTec Group objektiva, protokollstyrda behandlingsflöden efter bekräftat kompartmentsyndrom genom sin avancerade sårvårdsportfölj som används efter fasciotomi.

Teknologiska Framsteg och Arbetsflödesintegration

Teknologisk innovation erbjuder betydande möjligheter, särskilt inom digitala trycksensorer och systemintegration. Moderna enheter stödjer alltmer snabbare mätningar, förbättrad noggrannhet och kompatibilitet med elektroniska journaler. Det finns möjligheter för system som minskar procedurtid, minimerar operatörsvariabilitet och stödjer kontinuerlig eller upprepad övervakning. Integration med perioperativa och kritiska vårdflöden ökar klinisk effektivitet och stärker värdeerbjudandet för sjukhus. Eftersom kliniker söker verktyg som förbättrar beslutsförtroendet utan att öka komplexiteten, är tillverkare som erbjuder intuitiva, pålitliga system väl positionerade för att ta marknadsandelar.

- Till exempel utvecklade Potrero Medical Accuryn® Monitoring System, en digital plattform godkänd för användning inom kritisk vård som automatiskt mäter urinproduktion med 1 ml upplösning och fångar data med 15 minuters intervall, vilket visar hur automatiserad sensorstyrd övervakning kan ersätta manuella mätningar och integreras direkt i elektroniska journalflöden i intensivvårdsmiljöer.

Viktiga Utmaningar

Begränsad Medvetenhet och Inkonsekvent Klinisk Adoption

Trots kliniska risker förblir medvetenhet och rutinmässig användning av kompartmentsyndromövervakning inkonsekvent inom vårdmiljöer. Många kliniker fortsätter att förlita sig enbart på kliniskt omdöme, särskilt i mindre sjukhus eller kliniker, vilket begränsar marknadspenetrationen. Variabilitet i utbildning, brist på standardiserade protokoll och olika tolkningar av trycktrösklar bidrar till ojämn adoption. I vissa regioner ses kompartmentsövervakning som ett sekundärt diagnostiskt steg snarare än ett proaktivt verktyg. Att övervinna denna utmaning kräver utbildning, protokollstandardisering och starkare anpassning till kliniska riktlinjer för att förstärka värdet av objektiv övervakning.

Kostnadskänslighet och Inköpsbegränsningar

Kostnadsöverväganden utgör en annan utmaning, särskilt i resursbegränsade vårdsystem. Även om övervakningsutrustning ger tydligt kliniskt värde, kan initiala kapitalkostnader och återkommande förbrukningskostnader begränsa adoption, särskilt i mindre anläggningar. Budgetbegränsningar prioriterar ofta livsuppehållande eller avbildningsutrustning över nischade övervakningssystem. Dessutom kanske ersättningsstrukturer inte uttryckligen täcker mätning av kompartmentsyndromtryck, vilket minskar de ekonomiska incitamenten för rutinmässig användning. Tillverkare måste hantera denna utmaning genom kostnadseffektiva produktdesigner, tydlig demonstration av ekonomiskt värde och anpassning till sjukhusens inköpsprioriteringar för att stödja bredare adoption.

Regional Analys

Nordamerika

Nordamerika dominerar marknaden för övervakning av kompartmentsyndrom med en uppskattad marknadsandel på 38-40%, drivet av en hög förekomst av traumafall, avancerad ortopedisk vårdinfrastruktur och stark adoption av evidensbaserade diagnostiska verktyg. USA står för majoriteten av den regionala efterfrågan på grund av väletablerade traumacentra, höga kirurgiska volymer och bred tillgång till utrustning för intrakompartmentellt tryckövervakning. Klinisk medvetenhet om medicinsk-juridiska risker associerade med försenad diagnos stödjer ytterligare rutinmässig övervakning. Gynnsamma ersättningsramar, kontinuerliga teknologiska uppgraderingar och närvaron av ledande medicintekniska tillverkare förstärker Nordamerikas ledande position.

Europa

Europa representerar cirka 27-29% av den globala marknaden, stödd av starka offentliga sjukvårdssystem och standardiserade ortopediska och traumavårdprotokoll. Länder som Tyskland, Storbritannien och Frankrike leder adoptionen på grund av höga kirurgiska volymer och betoning på tidig diagnos för att minska långvarig funktionsnedsättning. Regionala kliniska riktlinjer uppmuntrar i allt högre grad objektiv mätning av kompartmenttryck i högriskfall. Investeringar i sjukhusmodernisering och traumanätverk stödjer en stadig efterfrågan. Även om kostnadsbegränsningspolicyer påverkar inköpsbeslut, upprätthåller konsekvent klinikerutbildning och protokollstyrd vård Europas betydande marknadsbidrag.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för en uppskattad marknadsandel på 20-22% och är den snabbast växande regionala marknaden. Ökande trafikolyckor, expanderande volymer av ortopedisk kirurgi och snabb utveckling av tertiära sjukhus driver efterfrågan. Länder som Kina, Indien och Japan investerar kraftigt i traumavårdsinfrastruktur och kirurgisk kapacitet. Ökad medvetenhet om komplikationer vid kompartment syndrom och gradvis adoption av avancerade diagnostiska teknologier stödjer marknadsexpansionen. Även om kostnadskänslighet förblir en begränsning i vissa marknader, stärker ökande sjukvårdsutgifter och förbättrad tillgång till specialiserad vård de regionala adoptionsnivåerna.

Latinamerika

Latinamerika innehar cirka 6-7% av den globala marknaden, med tillväxt driven av förbättrad traumavårdsinfrastruktur och expanderande ortopediska tjänster i länder som Brasilien och Mexiko. Urbanisering och ökande olycksfrekvenser ökar efterfrågan på snabb diagnos av akut kompartment syndrom. Adoptionen är koncentrerad till stora offentliga och privata sjukhus, där tillgången till utbildade specialister och övervakningsutrustning är högre. Dock modererar budgetbegränsningar och ojämn tillgång till sjukvård över regionen tillväxten. Pågående investeringar i sjukhusmodernisering och traumaberedsprogram stödjer gradvis marknadsexpansion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 4-5% marknadsandel, vilket återspeglar tidig adoption i stora delar av regionen. Efterfrågan är starkast i Gulfstaternas samarbetsrådsländer, stödd av avancerade sjukhus, traumacenter och statligt ledda sjukvårdsinvesteringar. Däremot förblir adoptionen i delar av Afrika begränsad på grund av infrastrukturbrister och kostnadsbegränsningar. Ökat fokus på traumavård, militärmedicin och kapacitet för kritisk vård i utvalda marknader förbättrar medvetenheten om övervakning av kompartment syndrom. Gradvis expansion av tertiära vårdanläggningar stödjer långsiktig tillväxtpotential.

Marknadssegmenteringar:

Efter Produkt

- Förbrukningsartiklar

- Utrustning

Efter Syndromtyp

- Akut Kompartment Syndrom

- Kronisk Kompartment Syndrom

- Abdominellt Kompartment Syndrom

Efter Slutanvändning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för övervakning av kompartmentsyndrom är måttligt konsoliderat och kännetecknas av närvaron av etablerade medicintekniska tillverkare och specialiserade diagnostiska lösningsleverantörer. Ledande företag konkurrerar främst på produktens tillförlitlighet, mätprecision och enkel klinisk användning, eftersom dessa faktorer direkt påverkar diagnostisk säkerhet i trauma- och ortopediska miljöer. Kontinuerlig produktförbättring, inklusive förbättrade trycksensorer, strömlinjeformade kateterdesigner och förbättrad kompatibilitet med sjukhusarbetsflöden, förblir en central konkurrensstrategi. Marknadsaktörer fokuserar på att stärka relationerna med sjukhus och traumacentra genom klinisk utbildning, träningsprogram och serviceunderstöd. Geografisk expansion, särskilt på tillväxtmarknader med växande traumavårdsinfrastruktur, är ett annat viktigt fokusområde. Dessutom betonar företag regelöverensstämmelse och klinisk validering för att stärka trovärdigheten, medan kostnadsoptimering och utökning av engångsprodukter stödjer återkommande intäktsgenerering och långsiktig kundlojalitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- Den 7 oktober 2025, MY01, Inc. NTAP-status beviljades av U.S. Centers for Medicare & Medicaid Services (CMS) för MY01 Continuous Compartmental Pressure Monitor, vilket utökar ersättningsvägar för användning både i slutenvård och öppenvård och förbättrar upptaget över hela det amerikanska sjukvårdssystemet.

- Den 21 april 2025, Becton, Dickenson and Company lanserade HemoSphere Alta™ avancerad hemodynamisk övervakningsplattform, designad för att ge kliniker prediktivt, AI-drivet kliniskt beslutsstöd och förbättrad realtidsfysiologisk data för att förbättra övervakningen under komplexa kritiska vårdfall. Denna plattform utnyttjar klinisk dataintegration och beslutsstödsfunktionalitet för att öka arbetsflödeseffektiviteten på intensivvårdsavdelningar.

- Den 31 maj 2024, MY01, Inc. utsåg Robin Lucia till Director of Medical Education, vilket främjar ansträngningar att standardisera klinisk användning och utbildning om kontinuerlig tryckövervakning vid kompartmentsyndrom.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Syndromtyp, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Adoptionen av övervakning av kompartmentsyndrom kommer att öka när trauma- och ortopediska vårdprotokoll betonar tidig, objektiv diagnos.

- Sjukhus kommer att fortsätta dominera efterfrågan på grund av högre kirurgiska volymer och expanderande traumavårdskapacitet.

- Återanvändbar övervakningsutrustning kommer att förbli den föredragna produkttypen på grund av hållbarhet, noggrannhet och långsiktig kostnadseffektivitet.

- Efterfrågan på engångskomponenter kommer att växa stadigt, stödd av infektionskontrollstandarder och tillväxt i procedurvolymer.

- Akut kompartmentsyndrom kommer att förbli den primära kliniska tillämpningen på grund av dess akuta natur och höga medicinsk-juridiska risk.

- Teknologiska förbättringar kommer att fokusera på snabbare mätningar, förbättrad sensornoggrannhet och förenklade kliniska arbetsflöden.

- Integration av övervakningsdata i digitala patientjournaler kommer att stärka kliniskt beslutsfattande och dokumentation.

- Framväxande marknader kommer att se högre adoption när tertiära sjukhus och traumacentra expanderar.

- Kliniska utbildnings- och medvetenhetsprogram kommer att stödja mer konsekvent användning över vårdmiljöer.

- Tillverkare kommer i allt högre grad att konkurrera om användarvänlighet, klinisk validering och kostnadseffektiv systemdesign.