市場概要

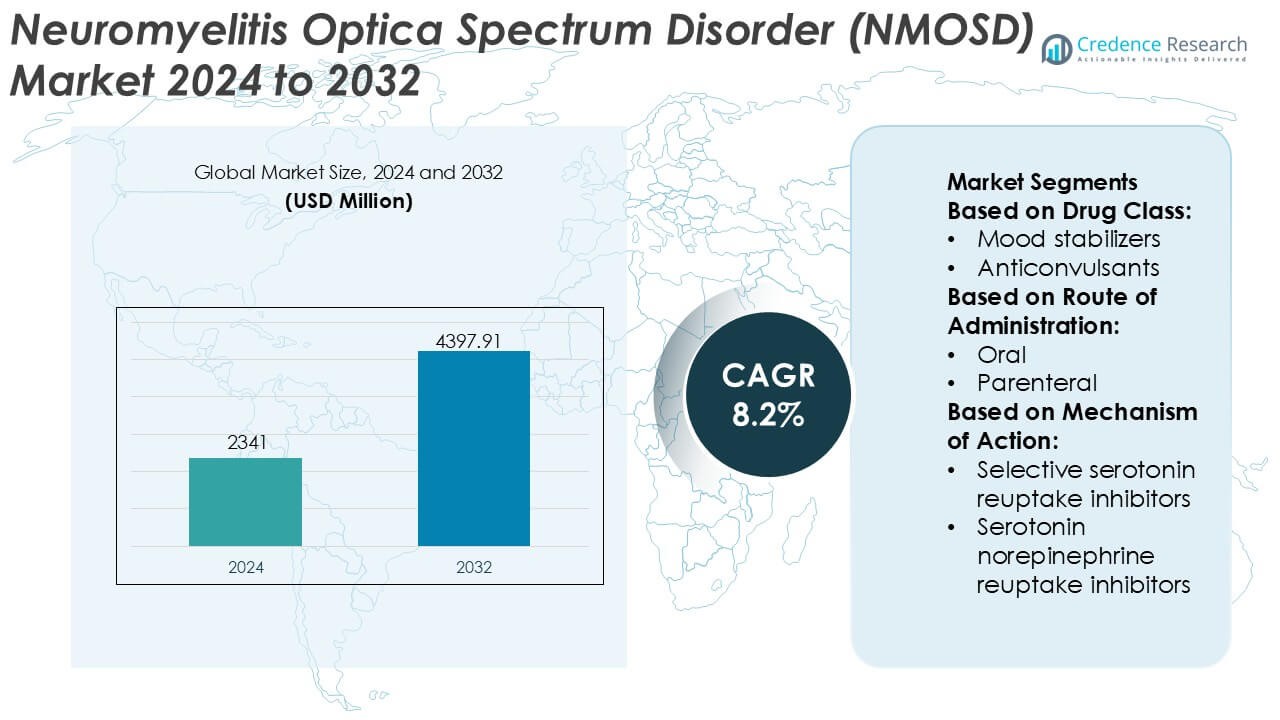

視神経脊髄炎スペクトラム障害 (NMOSD) 市場規模は2024年に2341百万米ドルと評価され、2032年までに4397.91百万米ドルに達すると予測されており、予測期間中のCAGRは8.2%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 視神経脊髄炎スペクトラム障害 (NMOSD) 市場規模 2024 |

2341百万米ドル |

| 視神経脊髄炎スペクトラム障害 (NMOSD) 市場、CAGR |

8.2% |

| 視神経脊髄炎スペクトラム障害 (NMOSD) 市場規模 2032 |

4397.91百万米ドル |

視神経脊髄炎スペクトラム障害 (NMOSD) 市場は、希少な自己免疫神経学に焦点を当てた確立された製薬会社と新興のバイオファーマ企業によって形成された集中した競争環境を特徴としています。市場参加者は、差別化されたモノクローナル抗体、補体およびB細胞を標的とした治療法の適応拡大、再発リスクと長期障害を軽減するために設計された強力な後期臨床パイプラインを通じて競争しています。戦略的優先事項は、孤児適応症における規制承認、ライフサイクル管理、およびより広範な臨床採用をサポートするための市販後のエビデンス生成を強調しています。地域的には、北米がNMOSD市場をリードしており、早期診断率、有利な償還制度、強力な患者擁護ネットワーク、および専門の神経学センターでの新たに承認された標的治療の迅速な普及に支えられ、正確な41%のシェアを持っています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- NMOSD市場は2024年に2341百万米ドルと評価され、2032年までに4397.91百万米ドルに達すると予測されており、診断率の上昇と標的生物学的治療の採用拡大により、CAGRは8.2%で拡大しています。

- 市場の成長は、再発予防治療の強い需要、アクアポリン-4抗体検査の広範な利用、および先進的な医療システム全体での孤児薬へのアクセスの改善によって支えられています。

- モノクローナル抗体ベースの治療法は、再発頻度と長期的な神経学的損傷を減少させる優れた効果を反映し、総需要の3分の2以上を占める支配的な治療セグメントを表しています。

- 競争環境は集中しており、主要なプレーヤーは補体阻害、B細胞標的メカニズム、および長期的な治療採用を強化するための承認後のエビデンス生成に焦点を当てています。

- 地域的には、北米が正確な41%の市場シェアを持ち、早期診断、有利な償還、強力な患者擁護によって支えられていますが、高い治療費と限られた認知度が新興地域での迅速な普及を抑制しています。

市場セグメンテーション分析:

薬剤クラス別

薬剤クラス別では、抗けいれん薬がNMOSD市場で支配的なサブセグメントとして浮上し、推定34%の市場シェアを占めています。その支配力は、NMOSDにしばしば伴う神経障害性疼痛、痙縮、発作様症状の管理における広範な使用を反映しています。臨床医は、確立された有効性、予測可能な投与プロファイル、長期的な神経学的ケアとの互換性のために抗けいれん薬を好みます。NMOSD患者における気分障害や慢性疲労の高い有病率により、抗うつ薬や抗不安薬が続きます。併用療法の最適化が進行中で、このセグメント全体の需要をさらに支えています。

- 例えば、中外製薬(ロシュグループの一員)はサトラリズマブを発見し開発しました。それはロシュとジェネンテックによって世界的に販売されています。レジメンは、週0、2、4週(初期負荷期)に120mgの皮下注射を行い、その後4週間ごとに120mg(維持期)を行います。

投与経路別

投与経路別では、経口製剤がNMOSD市場を支配し、推定56%の市場シェアを持ち、投与の容易さと慢性症状管理への適合性によって支えられています。経口療法は長期的な外来治療を可能にし、患者の遵守を改善し、病院ベースのケアへの依存を減少させます。急性の病気の悪化や重度の症状管理においては、特に病院環境で、非経口経路が関連性を維持しています。しかし、在宅ケアと患者の利便性への関心の高まりが経口薬の地位を強化し続けています。徐放性製剤の進歩も、このセグメント内での持続的な採用に貢献しています。

- 例えば、ファイザー社は、1日1回2mgの投与を目的とした小分子療法であるエトラシモドのような経口薬の開発を進めています。ELEVATE UC 52のような管理された臨床プログラムで検証され、慢性自己免疫炎症性疾患を持つ患者において52週間にわたる一貫した全身曝露と長期的な忍容性を示し、約33時間の薬物動態学的半減期に支えられています。

作用機序別

作用機序別では、選択的セロトニン再取り込み阻害薬(SSRI)が主導的な地位を占め、約31%の市場シェアを獲得しています。その支配力は、NMOSDに一般的に関連するうつ病、不安、疲労の解消における効果から来ており、安全性と忍容性のプロファイルが良好です。臨床医は、三環系抗うつ薬に比べて心血管および抗コリン作用のリスクが低いため、長期使用にSSRIを好みます。セロトニンノルエピネフリン再取り込み阻害薬は、痛みの症状を伴う患者に対して注目を集めており、他の作用機序は補助的な選択肢として残っています。神経精神的負担の認識の拡大が、このセグメントの成長を促進し続けています。

主要な成長要因

認識の向上と診断精度の向上

神経科医の間でのNMOSDに対する臨床的認識の向上と、先進的な診断ツールへのアクセスの拡大が市場の成長を強く促進しています。アクアポリン-4(AQP4-IgG)およびミエリンオリゴデンドロサイト糖タンパク質(MOG)抗体の細胞ベースのアッセイの広範な採用により、多発性硬化症からのより早期かつ正確な識別が可能になります。早期診断は、標的療法の適時開始を支援し、再発の重症度を軽減し、長期的な結果を改善します。専門協会や患者擁護団体による教育イニシアチブが診断率をさらに加速させ、治療を受ける患者プールを拡大し、疾患特異的治療薬の需要を持続させます。

- 例えば、ロシュとアムジェンは、ライブセルベースのAQP4-IgGアッセイを利用した中央試験インフラをサポートしています。これらのプログラムは、NMOSD研究における診断の一貫性を確保するために、世界中で1,000人以上の患者をスクリーニングしており、しばしばベースラインおよびその後の24週間間隔での縦断的テストを採用して血清状態と治療反応を監視しています。

標的療法と承認された治療法の拡大

標的生物製剤の導入とより広範な採用がNMOSD市場を大きく推進します。補体活性化、B細胞枯渇、またはインターロイキン-6シグナル伝達を阻害する治療法は、主要な疾患メカニズムに対処し、非ラベルの免疫抑制剤と比較して優れた再発予防を示します。主要地域での規制承認は医師の信頼を高め、治療経路を標準化します。治療ガイドラインが維持療法のために標的薬剤をますます推奨するにつれて、処方量が増加し、治療の持続性が向上し、製造業者は持続的で長期的な治療利用から利益を得ます。

- 例えば、アッヴィ社は、リサンキズマブのようなモノクローナル抗体プログラムを通じて免疫学的生物製剤のポートフォリオを拡大しており、固定された1ミリリットルの容量で高濃度の皮下注射製剤を使用して製造されています。

再発予防と長期管理への関心の高まり

臨床の重点は急性発作管理から積極的な再発予防と慢性疾患管理へとシフトしています。再発頻度と不可逆的な障害との関連を示す証拠は、臨床医が継続的な維持療法を採用することを促します。視覚障害や移動能力の喪失を含むNMOSDの疾患負担の理解が進むことで、予防治療に対する支払者の支援が強化されます。実世界の証拠と市販後研究に支えられた長期管理戦略は、治療の採用を強化し、エピソード的な治療を超えた持続的なケアモデルへと市場を拡大します。

主要なトレンドと機会

パイプラインの革新と次世代治療薬

強力な研究パイプラインは、NMOSD市場において意味のある機会を創出します。開発者は、次世代のモノクローナル抗体、長時間作用型製剤、および皮下投与オプションを進め、利便性と順守を向上させます。新しい免疫経路を標的とする試験薬は、感染リスクを低減しながら有効性を高めることを目指しています。抗体状態に基づく組み合わせ戦略と個別化治療アプローチは、新興治療法をさらに差別化し、製造業者に未解決のニーズに対処し、競争力を強化する機会を提供します。

- 例えば、アストラゼネカ(アレクシオンを通じて)は、抗体の半減期を延ばして8週間の皮下または静脈内投与間隔を可能にするFcエンジニアリング技術を利用したラブルリズマブのような次世代モノクローナル抗体プラットフォームを進めています。

地理的拡大と新興市場でのアクセス改善

新興経済国における診断インフラと専門家アクセスの改善は、新たな成長の道を開きます。政府と医療システムは、希少な自己免疫性神経疾患をますます認識し、より良い紹介ネットワークと償還経路を生み出しています。地域のディストリビューターとのパートナーシップ、医師のトレーニングプログラム、患者支援イニシアチブが市場参入を促進します。認知度が高まり、生物学的製剤へのアクセスが改善されるにつれて、治療の浸透は伝統的に確立された市場を超えて拡大します。

- 例えば、ニポカリマブはNMOSDとシェーグレン症候群のための後期段階の第3相評価中であり、成功した重要試験を経て全身性重症筋無力症(gMG)のための規制申請を既に受けています。

実世界のエビデンスと患者中心のケアの成長する役割

ステークホルダーは、治療決定と償還を導くために実世界のエビデンスにますます依存しています。患者登録、長期的なアウトカム研究、デジタルモニタリングツールは、再発減少、安全性、生活の質の向上に関するエビデンス生成をサポートします。アドヒアランスサポートと共同意思決定を重視する患者中心のケアモデルは、治療の持続性を強化します。これらのトレンドはブランドの信頼性を高め、支払者交渉をサポートし、専門的な治療領域での差別化を生み出します。

主な課題

高い治療費と償還の制約

ターゲット生物製剤の高コストは、NMOSD市場拡大の大きな課題です。予算への影響の懸念が、コストに敏感な医療システムでの償還を制限し、新興地域でのアクセスを遅らせます。複雑な事前承認要件とステップセラピーポリシーが、タイムリーな治療開始を制限する可能性があります。製造業者は、アウトカムデータと患者サポートプログラムを通じて長期的な価値を示す圧力に直面し、商業化の複雑さを増し、採用を制約する可能性があります。

疾患の希少性と限られた患者の特定

NMOSDの低い有病率は、患者の特定、臨床試験の募集、商業的スケーリングを複雑にします。非専門家の設定では誤診と認識不足が続き、適切なケアへのタイムリーな紹介を制限します。小規模な患者集団は、患者ごとの開発およびマーケティングコストを増加させ、断片化されたケア経路が一貫した治療採用を困難にします。これらの障壁を克服するには、持続的な教育努力、専門的なネットワーク、および診断と長期的な関与を改善するための擁護団体との協力が必要です。

地域分析

北アメリカ

北アメリカは、進んだ診断能力、高い疾患認識、ターゲット生物製剤療法の早期採用により、推定41%の市場シェアで視神経脊髄炎スペクトラム障害(NMOSD)市場を支配しています。この地域は、AQP4-IgGテストの広範な利用可能性、強力な神経科医の密度、確立された紹介経路の恩恵を受けています。有利な償還フレームワークと迅速な規制承認が、承認された補体阻害剤およびB細胞標的療法の採用をサポートします。継続的な臨床研究活動と強力な患者擁護が、早期診断と長期治療の持続をさらに強化し、北アメリカのリーディングポジションを維持しています。

ヨーロッパ

ヨーロッパは、強力な医療システムとガイドラインに基づく治療プロトコルの採用の増加により、世界のNMOSD市場の推定29%を占めています。ドイツ、フランス、英国、イタリアなどの国々は、専門的な神経学センターと抗体検査へのアクセスの向上により、地域の需要を牽引しています。規制の調和とNMOSD治療法の国の償還リストへの包含が市場浸透を強化しています。しかし、コスト抑制政策と国ごとの償還スケジュールの違いが成長を抑制しています。実世界のエビデンス生成の増加と国境を越えた臨床協力が、地域全体での安定した拡大を引き続き支えています。

アジア太平洋

アジア太平洋は、NMOSD市場の約18%を占めており、最も急速に拡大する地域の風景を表しています。疾患認識の向上、神経科医のトレーニングプログラムの拡大、診断アッセイへのアクセスの改善が市場の発展を促進しています。日本、中国、韓国は、報告される有病率の高さと生物学的製剤の採用の増加により大きく貢献しています。希少疾患の枠組みを強化し、保険の適用範囲を拡大する政府の取り組みが治療へのアクセスを改善しています。一部の市場では手頃な価格の制約が続いていますが、都市部の医療投資の増加とグローバル製薬会社とのパートナーシップが疾患特異的治療の採用を加速させています。

ラテンアメリカ

ラテンアメリカは、NMOSD市場で推定7%の市場シェアを占めており、診断と治療アクセスの漸進的な改善が特徴です。ブラジルとメキシコは、神経学インフラの拡大と自己免疫性神経障害の認識の向上により、地域の需要を牽引しています。先進的な生物学的製剤へのアクセスは不均一であり、公的医療システムへの依存が治療の可用性に影響を与えています。診断の遅れと償還の変動性が成長の課題となっています。それにもかかわらず、国の健康アジェンダに希少疾患を含めることの増加と民間医療の参加拡大が、中程度ではあるが一貫した市場の発展を支えています。

中東・アフリカ

中東・アフリカ地域は、限られた診断率と専門的ケアへのアクセスの制約を反映し、世界のNMOSD市場の約5%を占めています。湾岸協力会議の国々は、より良い医療資金、生物学的製剤の利用可能性、専門センターにより地域の採用をリードしています。対照的に、アフリカの一部では、認識、診断テスト、償還において大きなギャップがあります。三次医療病院への投資、医師教育の取り組み、希少疾患政策の漸進的な拡大が、予測期間中に診断と治療の採用を改善すると期待されています。

市場セグメンテーション:

薬剤クラス別:

投与経路別:

作用機序別:

- 選択的セロトニン再取り込み阻害剤

- セロトニン・ノルエピネフリン再取り込み阻害剤

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

視神経脊髄炎スペクトラム障害 (NMOSD) 市場の競争環境には、ブリストル・マイヤーズ スクイブ カンパニー、大塚ホールディングス株式会社、ファイザー株式会社、住友ファーマアメリカ株式会社、アッヴィ株式会社、GSK plc、テバ製薬工業株式会社、ジョンソン・エンド・ジョンソン サービス株式会社、イーライリリー アンド カンパニー、アストラゼネカが含まれます。視神経脊髄炎スペクトラム障害 (NMOSD) 市場は、革新の強度、標的療法の開発、希少神経疾患に対する強力な規制の焦点によって形作られた競争環境を示しています。市場参加者は、再発リスクと長期障害を軽減するために、免疫の核心メカニズムに対処する生物学的療法を優先しています。競争は、臨床的有効性、安全性の差別化、投与の利便性、長期治療の持続可能性に集中しています。企業は、拡大された臨床プログラム、実世界のエビデンス生成、およびライフサイクル管理戦略を通じて、積極的に地位を強化しています。戦略的な協力、ライセンス契約、地理的拡大は、より広範な市場アクセスをサポートします。特にコストに敏感な地域では、償還の整合性と医師教育が重要な競争の手段となっています。全体として、研究への持続的な投資、規制の関与、患者中心のサポートプログラムが、この専門的で急速に進化する治療環境における競争の成功を定義し続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ブリストル・マイヤーズ スクイブ カンパニー

- 大塚ホールディングス株式会社

- ファイザー株式会社

- 住友ファーマ アメリカ株式会社

- アッヴィ株式会社

- GSK plc

- テバ製薬工業株式会社

- ジョンソン・エンド・ジョンソン サービス株式会社

- イーライリリー・アンド・カンパニー

- アストラゼネカ

最近の動向

- 2025年1月、ジョンソン・エンド・ジョンソンはインタ・セルラー・セラピーズを買収し、ポートフォリオにCAPLYTA(ルマテペロン)を追加しました。この買収により、同社の市場での地位が強化され、双極性I型およびII型うつ病の治療オプションが拡大しました。

- 2024年10月、アッヴィとゲデオン・リヒターは、神経精神疾患の新しいターゲットを発見し開発するための新たな協力を発表しました。このパートナーシップにより、アッヴィの市場での地位が強化され、気分障害の新しい治療法の開発に焦点を当てています。

- 2024年1月、ソーラブズはセンシリオンの特許取得済みの量子カスケードレーザー(QCL)ベースのデュアル周波数コム分光法(DFCS)技術をライセンスし、環境および産業用途向けの新しい中赤外(Mid-IR)センシングプラットフォームを開発しました。これにより、高速・高解像度の能力を組み合わせ、ガスセンシングや化学分析などの用途に対応します。

レポートのカバレッジ

この調査レポートは、薬剤クラス、投与経路、作用機序、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動態、規制状況、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 標的生物学的療法は、長期的な再発防止の標準治療としての重要性を増し続けるでしょう。

- 高度な抗体検査の拡大により、早期診断とより正確な患者層別化が可能になります。

- 治療戦略は、累積的な神経障害を制限するために持続的な病状管理をますます強調するでしょう。

- 継続的なパイプラインの革新により、安全性プロファイルが改善され、より便利な投薬スケジュールを持つ治療法が導入されます。

- 実世界の証拠は、臨床決定を導き、償還の議論を支援する上でより大きな役割を果たすでしょう。

- 患者中心のケアモデルは、教育、モニタリング、サポートプログラムを通じてアドヒアランスを強化します。

- 地理的拡大により、新興市場やサービスが行き届いていない市場でのNMOSD治療へのアクセスが向上します。

- 希少疾患に対する規制の枠組みは、迅速な開発と承認の道を引き続き奨励します。

- デジタルヘルスツールは、長期的な病状モニタリングと成果評価をサポートします。

- 競争上の差別化は、ますます臨床的価値、アクセス戦略、長期的な患者の成果に依存するようになります。