Visão Geral do Mercado

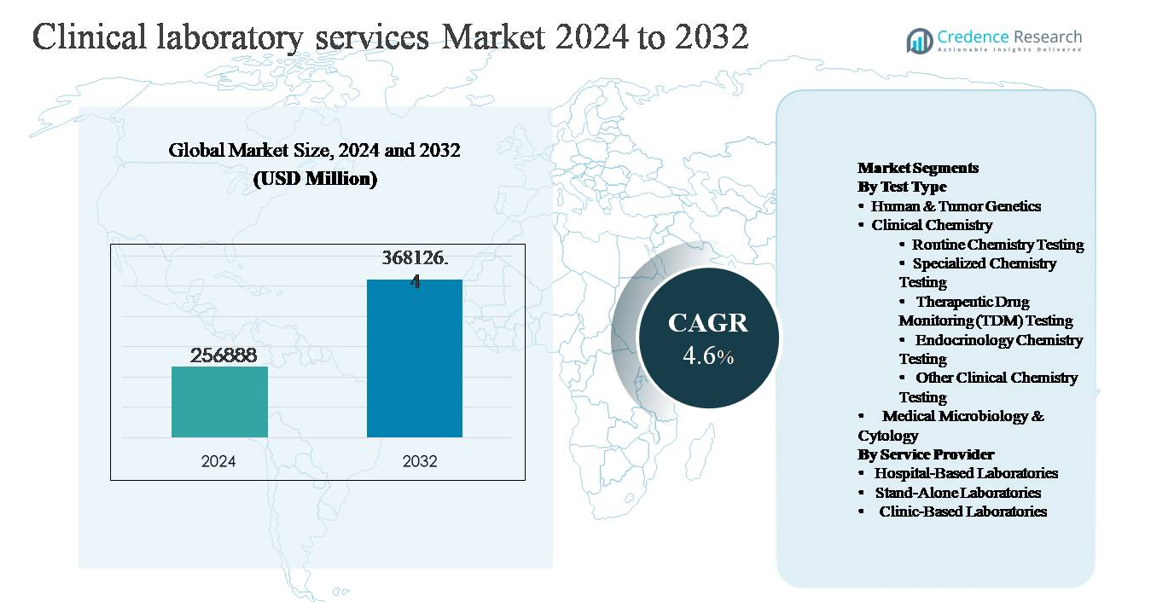

O mercado global de serviços de laboratório clínico foi avaliado em USD 256.888 milhões em 2024 e projeta-se que alcance USD 368.126,4 milhões até 2032, expandindo a uma taxa de crescimento anual composta (CAGR) de 4,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

Tamanho do Mercado de Serviços de Laboratório Clínico 2024

|

USD 256.888 milhões |

| Serviços de Laboratório Clínico, CAGR |

4,6% |

| Tamanho do Mercado de Serviços de Laboratório Clínico 2032 |

USD 368.126,4 milhões |

O mercado de serviços de laboratório clínico é liderado por um grupo de players globais bem estabelecidos que competem em escala, amplitude de menu de testes, automação e alcance geográfico. Grandes empresas como Laboratory Corporation of America Holdings (Labcorp) e Quest Diagnostics Inc. dominam por meio de extensas redes de laboratórios nacionais e modelos de testes centralizados de alto volume. Sonic Healthcare e Synlab International GmbH mantêm posições fortes na Europa e em mercados internacionais por meio de parcerias hospitalares e consolidação regional. Provedores especializados, incluindo NeoGenomics Laboratories, Qiagen N.V., Charles River Laboratories, OPKO Health (BioReference Laboratories), ARUP Laboratories e Fresenius Medical Care (Spectra Laboratories) fortalecem o mercado com capacidades de testes esotéricos, genéticos e específicos para doenças. A América do Norte lidera o mercado global com aproximadamente 38% de participação, apoiada por uma infraestrutura de saúde avançada, alta utilização de testes e fortes estruturas de reembolso.

Insights de Mercado

- O mercado de serviços de laboratórios clínicos foi avaliado em USD 256.888 milhões em 2024 e projeta-se que atinja USD 368.126,4 milhões até 2032, expandindo a uma CAGR de 4,6% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas e infecciosas, aumento da demanda por cuidados preventivos de saúde e crescente dependência de testes diagnósticos de rotina, com a química clínica emergindo como o segmento dominante, representando a maior fatia devido ao alto volume de testes de rotina e metabólicos.

- Tendências-chave do mercado incluem rápida adoção da automação laboratorial, expansão de testes moleculares e genéticos, e crescente preferência por redes de laboratórios independentes, enquanto laboratórios baseados em hospitais continuam a manter uma participação significativa devido às necessidades integradas de testes para pacientes internados e emergências.

- A dinâmica competitiva é moldada por grandes players focando na expansão de redes, modelos de testes centralizados e otimização de custos, juntamente com provedores especializados fortalecendo posições nos segmentos de oncologia, genética e testes esotéricos.

- Regionalmente, a América do Norte lidera com ~38% de participação de mercado, seguida pela Europa (~28%) e Ásia-Pacífico (~24%), com a Ásia-Pacífico mostrando o mais forte impulso de crescimento impulsionado pela expansão do acesso à saúde e diagnósticos privados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Teste:

Dentro do mercado de serviços de laboratórios clínicos, a química clínica representa o segmento de tipo de teste dominante, apoiado por seus altos volumes de teste e integração rotineira em fluxos de trabalho preventivos, diagnósticos e de monitoramento de doenças. O teste de química de rotina forma o subsegmento líder, impulsionado pelo uso generalizado em painéis metabólicos, testes de função hepática e renal, e avaliação de risco cardiovascular em ambientes de internação e ambulatoriais. O crescimento é ainda reforçado pelo aumento da prevalência de doenças crônicas, populações envelhecidas e automação em analisadores de alto rendimento. Enquanto a genética humana & tumoral e testes especializados como TDM e química endocrinológica estão se expandindo rapidamente, sua adoção permanece mais seletiva e orientada por indicações.

- Por exemplo, a série de analisadores modulares cobas® 8000 da Roche Diagnostics é implantada em grandes laboratórios de referência e hospitalares para lidar com cargas contínuas e de alto volume de química, com um único sistema integrado capaz de processar até 9.800 testes de química clínica e imunologia por hora, permitindo testes metabólicos e de função de órgãos 24 horas por dia sem intervenção manual.”

Por Provedor de Serviço:

Por provedor de serviço, os laboratórios baseados em hospitais representam a maior fatia dos serviços de laboratórios clínicos, principalmente devido à sua capacidade de lidar com altos volumes de testes, diagnósticos complexos e testes de emergência em um único ambiente de cuidado integrado. Sua dominância é impulsionada por infraestrutura avançada, acesso a profissionais de laboratório qualificados e forte alinhamento com cuidados para pacientes internados e serviços cirúrgicos. Laboratórios independentes continuam a ganhar tração através da eficiência de custos, modelos de testes centralizados e amplos menus de testes, enquanto laboratórios baseados em clínicas atendem necessidades de rotina e ponto de atendimento, particularmente em cuidados primários, mas permanecem comparativamente limitados em escala e complexidade de testes.

- Por exemplo, “Mayo Clinic Laboratories opera uma infraestrutura de diagnóstico ancorada em hospitais que realiza mais de 26 milhões de testes laboratoriais anualmente, apoiada por mais de 4.400 procedimentos de teste validados e serviços de patologia, permitindo uma rápida resposta para química estatística, hematologia, microbiologia e diagnósticos moleculares necessários para a tomada de decisões agudas de pacientes internados.”

Principal Motor de Crescimento

Aumento da Carga de Doenças Crônicas e Infecciosas

A crescente prevalência de doenças crônicas, como diabetes, distúrbios cardiovasculares, câncer e condições renais, é um dos principais impulsionadores da demanda por serviços de laboratório clínico. Essas condições requerem testes diagnósticos regulares para detecção precoce, estadiamento da doença e monitoramento contínuo, levando a volumes sustentados de testes em química clínica, hematologia e diagnósticos moleculares. Paralelamente, a contínua incidência de doenças infecciosas, incluindo infecções respiratórias e patógenos adquiridos em hospitais, reforça a necessidade de testes de microbiologia e sorologia. Populações envelhecidas amplificam ainda mais essa demanda, já que adultos mais velhos geralmente passam por avaliações diagnósticas mais frequentes. Juntos, esses fatores posicionam os laboratórios clínicos como componentes essenciais de estratégias de manejo de doenças a longo prazo e saúde populacional.

- Por exemplo, o sistema automatizado de identificação microbiana VITEK® 2 da bioMérieux pode identificar bactérias e leveduras clinicamente relevantes em aproximadamente 8 horas, apoiando o diagnóstico oportuno e a tomada de decisões antimicrobianas em casos de infecções da corrente sanguínea e infecções associadas aos cuidados de saúde.

Expansão da Saúde Preventiva e Triagem de Rotina

A mudança global em direção à saúde preventiva está aumentando significativamente a utilização de serviços de laboratório clínico. Governos, pagadores e prestadores de saúde estão enfatizando o diagnóstico precoce para reduzir os custos de tratamento a longo prazo e melhorar os resultados dos pacientes. Isso levou a uma maior adesão a check-ups de saúde de rotina, painéis de bem-estar e testes de avaliação de risco em mercados desenvolvidos e emergentes. Programas de saúde patrocinados por empregadores e a expansão da cobertura de seguros para testes diagnósticos apoiam ainda mais essa tendência. À medida que os testes de química de rotina e endocrinologia se tornam elementos padronizados do cuidado preventivo, os laboratórios se beneficiam da demanda recorrente, volumes de teste previsíveis e integração mais profunda nos modelos de prestação de cuidados primários.

- Por exemplo, o analisador de imunoensaio Atellica® IM da Siemens Healthineers apoia a avaliação de risco preventiva oferecendo um amplo menu de marcadores cardíacos, tireoidianos e metabólicos, com a capacidade de realizar até 440 testes de imunoensaio por hora, permitindo relatórios consistentes no mesmo dia para programas de triagem de rotina.

Avanços Tecnológicos e Automação Laboratorial

Os avanços nas tecnologias laboratoriais estão transformando a eficiência dos serviços e a precisão dos testes, apoiando diretamente o crescimento do mercado. Analisadores automatizados de alto rendimento, sistemas integrados de informação laboratorial e manuseio de amostras com robótica estão permitindo que os laboratórios processem volumes maiores de testes com tempos de resposta reduzidos. Melhorias na sensibilidade e especificidade dos ensaios também estão expandindo a utilidade clínica dos diagnósticos em oncologia, endocrinologia e testes de doenças infecciosas. Essas tecnologias melhoram a escalabilidade operacional, reduzem erros manuais e aumentam a eficiência de custos, permitindo que os prestadores de serviços gerenciem a crescente demanda enquanto mantêm a qualidade e a conformidade regulatória.

Tendência e Oportunidade Chave

Crescente Adoção de Testes Moleculares e Genéticos

Diagnósticos moleculares e testes genéticos estão emergindo como segmentos de alto crescimento dentro dos serviços de laboratório clínico. O uso crescente de perfis genéticos em oncologia, triagem de doenças hereditárias e medicina personalizada está expandindo o escopo dos testes laboratoriais além dos ensaios convencionais. Avanços nas tecnologias de sequenciamento e a redução dos custos por teste estão tornando esses serviços mais acessíveis na prática clínica de rotina. Essa tendência cria oportunidades para laboratórios expandirem menus de testes esotéricos, estabelecerem capacidades especializadas em testes genéticos e formarem parcerias com programas de medicina de precisão, particularmente em diagnósticos de câncer e identificação de doenças raras.

- Por exemplo, o sistema de sequenciamento NovaSeq™ 6000 da Illumina suporta o perfilamento genômico abrangente gerando até 6 terabases de dados de sequenciamento por execução, permitindo que laboratórios realizem sequenciamento oncológico de grandes painéis, sequenciamento de exoma completo e triagem de doenças hereditárias em um único fluxo de trabalho integrado.

Mudança para Modelos de Testes Descentralizados e Ambulatoriais

A prestação de cuidados de saúde está se deslocando cada vez mais de modelos centrados em hospitais para cuidados ambulatoriais, baseados em clínicas e focados em casa. Essa tendência apoia a demanda por serviços laboratoriais descentralizados, incluindo laboratórios satélites, centros de testes rápidos e redes de coleta de amostras. Laboratórios independentes estão aproveitando o processamento centralizado combinado com pontos de coleta amplamente distribuídos para melhorar a acessibilidade e os tempos de resposta. A expansão dos diagnósticos ambulatoriais cria oportunidades para os provedores de serviços otimizarem a logística, melhorarem a conveniência do paciente e capturarem maiores volumes de testes de cuidados preventivos e monitoramento de doenças crônicas fora dos ambientes de cuidados agudos.

- Por exemplo, a plataforma molecular ID NOW™ da Abbott é amplamente implantada em clínicas ambulatoriais e centros de atendimento urgente, fornecendo resultados de testes moleculares isotérmicos para doenças infecciosas em apenas 13 minutos, permitindo decisões clínicas imediatas sem depender de laboratórios centrais hospitalares.

Desafio Chave

Pressões de Custo e Restrições de Reembolso

Os provedores de serviços de laboratório clínico enfrentam pressões de custo contínuas devido a limitações de reembolso impostas por pagadores públicos e privados. Controles de preços em testes de rotina e ciclos de reembolso atrasados podem impactar a rentabilidade, particularmente para laboratórios de alto volume. Custos crescentes associados a equipamentos avançados, pessoal qualificado e conformidade regulatória aumentam ainda mais a pressão sobre as margens operacionais. Laboratórios menores são especialmente vulneráveis, pois muitas vezes carecem da escala necessária para absorver a pressão de preços ou investir em tecnologias que aumentem a eficiência, levando à consolidação dentro do mercado.

Escassez de Mão de Obra e Complexidade Regulamentar

O setor de serviços de laboratório clínico continua enfrentando escassez de tecnólogos de laboratório e patologistas qualificados, afetando a capacidade operacional e a qualidade do serviço. Requisitos de treinamento e envelhecimento da força de trabalho agravam os desafios de pessoal, particularmente em áreas de testes especializados. Ao mesmo tempo, os laboratórios devem cumprir padrões regulatórios complexos e em evolução relacionados ao controle de qualidade, segurança de dados e validação de testes. Gerenciar a conformidade regulatória enquanto mantém a eficiência operacional aumenta o ônus administrativo e os custos, representando um desafio significativo para o crescimento sustentado.

Análise Regional

América do Norte:

A América do Norte detém a maior participação de aproximadamente 38% do mercado global de serviços de laboratórios clínicos, impulsionada por altos gastos com saúde, ampla cobertura de seguros e forte adoção de diagnósticos avançados. A região se beneficia de um alto volume de testes de rotina e especializados, apoiados por redes hospitalares bem estabelecidas e grandes cadeias de laboratórios independentes. A forte demanda por triagens preventivas, monitoramento de doenças crônicas e diagnósticos moleculares reforça ainda mais a liderança do mercado. Investimentos contínuos em automação de laboratórios, patologia digital e sistemas integrados de TI para saúde reforçam a eficiência e a escala, posicionando a América do Norte como o mercado regional mais maduro e tecnologicamente avançado.

Europa:

A Europa representa uma estimativa de 28% de participação no mercado, apoiada por sistemas de saúde universais e uma forte ênfase em diagnósticos preventivos. Países como Alemanha, Reino Unido, França e Itália impulsionam os volumes de testes por meio de programas de triagem organizados e caminhos de referência estruturados. O crescimento é sustentado por demografias envelhecidas e crescente demanda por testes de química clínica, microbiologia e relacionados à oncologia. Embora políticas de contenção de custos influenciem os preços, investimentos constantes na modernização de laboratórios e padrões de qualidade sustentam a demanda. Redes de testes transfronteiriças crescentes e a consolidação entre provedores de laboratório fortalecem ainda mais a posição regional da Europa.

Ásia-Pacífico:

A Ásia-Pacífico representa cerca de 24% do mercado global e é a região de crescimento mais rápido para serviços de laboratórios clínicos. A expansão é impulsionada por grandes populações de pacientes, aumento da prevalência de doenças crônicas e melhoria no acesso a serviços de saúde na China, Índia e Sudeste Asiático. O crescimento em diagnósticos privados, aumento da conscientização sobre saúde e expansão da cobertura de seguros estão impulsionando os volumes de testes. O rápido desenvolvimento de laboratórios independentes e a adoção de plataformas automatizadas aumentam a capacidade de serviço. Embora o gasto per capita permaneça inferior ao das regiões desenvolvidas, a escala da demanda posiciona a Ásia-Pacífico como um motor de crescimento chave a longo prazo.

América Latina:

A América Latina detém aproximadamente 6% de participação no mercado, apoiada por melhorias graduais na infraestrutura de saúde e no acesso a diagnósticos. Brasil e México lideram a demanda regional devido à expansão dos setores de saúde privados e ao crescente uso de testes laboratoriais de rotina. Iniciativas de saúde pública focadas na detecção de doenças infecciosas e no gerenciamento de doenças crônicas sustentam volumes constantes de testes. No entanto, restrições orçamentárias e acesso desigual em áreas rurais limitam a expansão do mercado. O aumento do investimento privado, a expansão das redes de laboratórios e a crescente conscientização sobre diagnósticos preventivos devem fortalecer gradualmente a contribuição da região para as receitas globais.

Médio Oriente & África:

A região do Médio Oriente & África representa cerca de 4% do mercado global de serviços de laboratórios clínicos. O crescimento é apoiado pelo desenvolvimento da infraestrutura de saúde nos países do Conselho de Cooperação do Golfo e pela crescente demanda por serviços de diagnóstico ligados a doenças do estilo de vida. Investimentos na expansão de hospitais e laboratórios de referência estão melhorando a capacidade de testes. Em contraste, partes da África enfrentam limitações relacionadas a financiamento, disponibilidade de mão de obra e acesso a diagnósticos avançados. Apesar desses desafios, o aumento das parcerias público-privadas e dos programas de apoio internacional estão gradualmente melhorando a disponibilidade de serviços laboratoriais em toda a região.

Segmentações de Mercado:

Por Tipo de Teste

- Genética Humana & de Tumores

- Química Clínica

- Testes de Química de Rotina

- Testes de Química Especializada

- Monitoramento Terapêutico de Medicamentos (TDM)

- Testes de Química Endocrinológica

- Outros Testes de Química Clínica

- Microbiologia Médica & Citologia

Por Prestador de Serviço

- Laboratórios Baseados em Hospitais

- Laboratórios Independentes

- Laboratórios Baseados em Clínicas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O cenário competitivo do mercado de serviços de laboratórios clínicos é caracterizado pela presença de grandes provedores multinacionais de serviços de diagnóstico, juntamente com fortes redes regionais e locais de laboratórios. Os principais participantes competem principalmente pela amplitude do portfólio de testes, tempo de resposta, cobertura geográfica e eficiência operacional. Os principais provedores aproveitam laboratórios centralizados de alta capacidade, automação avançada e sistemas integrados de informações laboratoriais para gerenciar grandes volumes de testes, mantendo os padrões de qualidade. As iniciativas estratégicas se concentram na expansão da rede de laboratórios, aquisições de laboratórios regionais e parcerias com hospitais e sistemas de saúde para fortalecer os canais de referência. O investimento em testes especializados e esotéricos, incluindo diagnósticos moleculares e ensaios genéticos, é cada vez mais utilizado para diferenciar as ofertas de serviços. A intensidade competitiva é ainda moldada por estratégias de otimização de custos, gestão de força de trabalho e conformidade com requisitos regulatórios e de qualidade rigorosos, impulsionando a contínua consolidação nos mercados maduros.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

Desenvolvimentos Recentes

- Em outubro de 2025, a Laboratory Corporation of America Holdings (Labcorp) anunciou que oferecerá o teste de sangue Elecsys pTau181 (aprovado pela FDA) para ajudar a avaliar a patologia amiloide relacionada ao Alzheimer em adultos com 55 anos ou mais que apresentem declínio cognitivo. Isso amplia o acesso aos testes de biomarcadores de Alzheimer em ambientes de cuidados primários em todo o país, tornando a avaliação neurológica precoce mais acessível fora das clínicas especializadas. A Labcorp planeja disponibilizar amplamente este teste no início de 2026.

- Em julho de 2025, a Sonic Healthcare concluiu a aquisição do LADR Laboratory Group na Alemanha, fortalecendo sua presença laboratorial na Europa e suas capacidades de testes esotéricos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de teste, Provedor de serviços e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- Os serviços de laboratórios clínicos continuarão a se expandir à medida que os cuidados preventivos e os exames de rotina se tornem componentes padrão da prestação de cuidados.

- A demanda por testes de química clínica de alto volume permanecerá forte, apoiada pelo monitoramento de doenças crônicas e populações envelhecidas.

- Diagnósticos moleculares e testes genéticos ganharão maior adoção clínica, particularmente em oncologia e medicina personalizada.

- A automação laboratorial e os fluxos de trabalho digitais desempenharão um papel crítico na melhoria da eficiência, precisão e tempos de resposta.

- Laboratórios independentes expandirão redes de coleta para melhorar a acessibilidade e capturar a demanda por testes ambulatoriais.

- Laboratórios baseados em hospitais se concentrarão em diagnósticos complexos e de emergência que requerem suporte clínico integrado.

- Inteligência artificial e análise de dados apoiarão cada vez mais a interpretação de testes e a tomada de decisões laboratoriais.

- A consolidação do mercado se intensificará à medida que jogadores maiores adquiram laboratórios regionais para alcançar escala e eficiência de custos.

- A otimização da força de trabalho e o treinamento avançado se tornarão essenciais para enfrentar a escassez contínua de mão de obra qualificada.

- Os mercados emergentes contribuirão com uma parcela crescente dos volumes de testes à medida que o acesso à saúde e a conscientização diagnóstica melhoram.