Visão Geral do Mercado

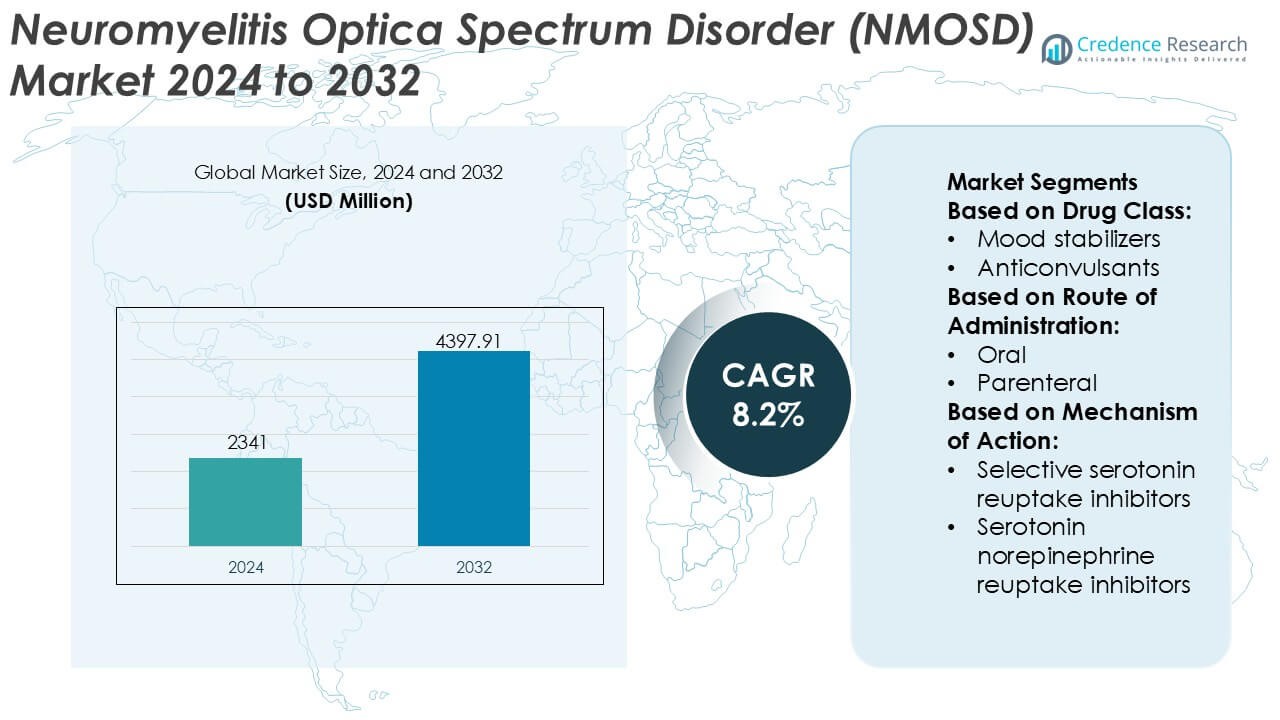

O tamanho do mercado de Distúrbio do Espectro da Neuromielite Óptica (NMOSD) foi avaliado em USD 2341 milhões em 2024 e prevê-se que atinja USD 4397,91 milhões até 2032, com um CAGR de 8,2% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado NMOSD 2024 |

USD 2341 Milhões |

| Mercado NMOSD, CAGR |

8,2% |

| Tamanho do Mercado NMOSD 2032 |

USD 4397,91 Milhões |

O mercado de Distúrbio do Espectro da Neuromielite Óptica (NMOSD) apresenta um cenário competitivo concentrado, moldado por empresas farmacêuticas estabelecidas e novos participantes da biotecnologia focados em neurologia autoimune rara. Os participantes do mercado competem através de anticorpos monoclonais diferenciados, indicações expandidas para terapias direcionadas ao complemento e células B, e fortes pipelines clínicos em estágio avançado projetados para reduzir o risco de recaída e incapacidade a longo prazo. As prioridades estratégicas enfatizam aprovações regulatórias em indicações órfãs, gerenciamento de ciclo de vida e geração de evidências pós-comercialização para apoiar uma adoção clínica mais ampla. Regionalmente, a América do Norte lidera o mercado de NMOSD com uma participação exata de 41%, apoiada por taxas de diagnóstico precoce, estruturas de reembolso favoráveis, fortes redes de defesa do paciente e rápida adoção de novas terapias direcionadas aprovadas em centros de neurologia especializados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de NMOSD foi avaliado em USD 2,341 milhões em 2024 e projeta-se que atinja USD 4,397.91 milhões até 2032, expandindo-se a um CAGR de 8,2%, impulsionado por taxas crescentes de diagnóstico e aumento da adoção de terapias biológicas direcionadas.

- O crescimento do mercado é apoiado por uma forte demanda por terapias de prevenção de recaídas, maior uso de testes de anticorpos aquaporina-4 e melhor acesso a medicamentos órfãos em sistemas de saúde avançados.

- As terapias baseadas em anticorpos monoclonais representam o segmento de tratamento dominante, respondendo por mais de dois terços da demanda total, refletindo sua eficácia superior na redução da frequência de recaídas e danos neurológicos a longo prazo.

- O cenário competitivo permanece concentrado, com os principais participantes focando na inibição do complemento, mecanismos de direcionamento de células B e geração de evidências pós-aprovação para fortalecer a adoção de terapias a longo prazo.

- Regionalmente, a América do Norte lidera com uma participação de mercado exata de 41%, apoiada por diagnóstico precoce, reembolso favorável, forte defesa do paciente, enquanto altos custos de tratamento e conscientização limitada restringem uma adoção mais rápida em regiões emergentes.

Análise de Segmentação de Mercado:

Por Classe de Medicamento

Por classe de medicamentos, os anticonvulsivantes emergem como o subsegmento dominante no mercado de NMOSD, representando uma estimativa de 34% de participação de mercado. Sua dominância reflete o uso generalizado no manejo da dor neuropática, espasticidade e manifestações semelhantes a convulsões que frequentemente acompanham o NMOSD. Os clínicos preferem anticonvulsivantes devido à sua eficácia comprovada, perfis de dosagem previsíveis e compatibilidade com cuidados neurológicos de longo prazo. Medicamentos antidepressivos e ansiolíticos seguem, impulsionados pela alta prevalência de transtornos de humor e fadiga crônica em pacientes com NMOSD. A otimização contínua de regimes de combinação sustenta ainda mais a demanda nesse segmento.

- Por exemplo, a Chugai Pharmaceutical (um membro do Grupo Roche) descobriu e desenvolveu o satralizumabe. Ele é comercializado globalmente pela Roche e Genentech. O regime consiste em uma dose subcutânea de 120 mg nas semanas 0, 2 e 4 (fase de carga), seguida por 120 mg a cada quatro semanas (manutenção).

Por Via de Administração

Por via de administração, as formulações orais dominam o mercado de NMOSD com uma estimativa de 56% de participação de mercado, apoiadas pela facilidade de administração e adequação para o manejo de sintomas crônicos. As terapias orais permitem tratamento ambulatorial de longo prazo, melhoram a adesão do paciente e reduzem a dependência de cuidados hospitalares. As vias parenterais mantêm relevância em surtos agudos da doença e controle de sintomas graves, particularmente em ambientes hospitalares. No entanto, a crescente ênfase nos cuidados domiciliares e na conveniência do paciente continua a fortalecer a posição dos medicamentos orais. Avanços em formulações de liberação prolongada também contribuem para a captação sustentada dentro deste segmento.

- Por exemplo, a Pfizer Inc. avançou no desenvolvimento de medicamentos orais através de terapias de pequenas moléculas como o etrasimod, projetado para administração uma vez ao dia em uma dose de 2 mg. Validado em programas clínicos controlados como o ELEVATE UC 52, a terapia demonstrou exposição sistêmica consistente ao longo de 52 semanas e tolerabilidade a longo prazo em pacientes com condições inflamatórias autoimunes crônicas, apoiada por uma meia-vida farmacocinética de aproximadamente 33 horas.

Por Mecanismo de Ação

Por mecanismo de ação, os inibidores seletivos da recaptação de serotonina (ISRS) ocupam a posição de liderança, capturando aproximadamente 31% de participação de mercado. Sua dominância decorre da eficácia em tratar depressão, ansiedade e fadiga comumente associadas ao NMOSD, oferecendo perfis de segurança e tolerabilidade favoráveis. Os clínicos preferem ISRS para uso a longo prazo devido aos menores riscos cardiovasculares e anticolinérgicos em comparação com antidepressivos tricíclicos. Os inibidores da recaptação de serotonina e norepinefrina ganham força para pacientes com sintomas concomitantes de dor, enquanto outros mecanismos permanecem como opções adjuntas. O reconhecimento crescente do fardo neuropsiquiátrico continua a impulsionar o crescimento deste segmento.

Principais Fatores de Crescimento

Aumento da Conscientização e Melhoria na Precisão Diagnóstica

A crescente conscientização clínica sobre NMOSD entre neurologistas e o acesso ampliado a ferramentas de diagnóstico avançadas impulsionam fortemente o crescimento do mercado. A adoção mais ampla de ensaios baseados em células para anticorpos aquaporina-4 (AQP4-IgG) e glicoproteína oligodendrócito mielina (MOG) permite uma diferenciação mais precoce e precisa da esclerose múltipla. O diagnóstico precoce apoia a iniciação oportuna de terapias direcionadas, reduz a gravidade das recaídas e melhora os resultados a longo prazo. Iniciativas educacionais por sociedades especializadas e grupos de defesa dos pacientes aceleram ainda mais as taxas de diagnóstico, expandindo o grupo de pacientes tratados e sustentando a demanda por terapêuticas específicas para a doença.

- Por exemplo, Roche e Amgen apoiaram infraestruturas de ensaios centralizados utilizando ensaios vivos baseados em células AQP4-IgG. Esses programas examinaram mais de 1.000 pacientes globalmente para garantir a consistência diagnóstica na pesquisa de NMOSD, frequentemente empregando testes longitudinais na linha de base e em intervalos subsequentes de 24 semanas para monitorar o status sorológico e a resposta ao tratamento.

Expansão de Terapias Direcionadas e Aprovadas

A introdução e a adoção mais ampla de biológicos direcionados impulsionam significativamente o mercado de NMOSD. As terapias que inibem a ativação do complemento, a depleção de células B ou o sinal de interleucina-6 abordam mecanismos centrais da doença e demonstram prevenção superior de recaídas em comparação com imunossupressores fora do rótulo. Aprovações regulatórias em regiões importantes aumentam a confiança dos médicos e padronizam os caminhos de tratamento. À medida que as diretrizes de tratamento recomendam cada vez mais agentes direcionados para terapia de manutenção, os volumes de prescrição aumentam, a persistência do tratamento melhora e os fabricantes se beneficiam da utilização sustentada e a longo prazo da terapia.

- Por exemplo, a AbbVie Inc. expandiu seu portfólio de biológicos de imunologia através de programas de anticorpos monoclonais como o risankizumab, fabricado usando formulações subcutâneas de alta concentração entregues em volumes fixos de 1 mililitro.

Foco Crescente na Prevenção de Recaídas e Gestão a Longo Prazo

A ênfase clínica mudou do manejo de ataques agudos para a prevenção proativa de recaídas e controle de doenças crônicas. Evidências que ligam a frequência de recaídas à incapacidade irreversível incentivam os clínicos a adotar terapia de manutenção contínua. A compreensão aprimorada da carga da doença NMOSD, incluindo comprometimento visual e perda de mobilidade, fortalece o apoio dos pagadores para tratamentos preventivos. Estratégias de gestão a longo prazo, apoiadas por evidências do mundo real e estudos pós-comercialização, reforçam a adoção da terapia e expandem o mercado além do tratamento episódico em direção a modelos de cuidados sustentados.

Tendências e Oportunidades Principais

Inovação em Pipeline e Terapêuticas de Próxima Geração

Pipelines de pesquisa robustos criam oportunidades significativas no mercado de NMOSD. Desenvolvedores avançam anticorpos monoclonais de próxima geração, formulações de longa duração e opções de entrega subcutânea para melhorar a conveniência e a adesão. Agentes investigacionais que visam novos caminhos imunológicos têm como objetivo melhorar a eficácia enquanto reduzem o risco de infecção. Estratégias de combinação e abordagens de tratamento personalizadas com base no status do anticorpo diferenciam ainda mais as terapias emergentes, oferecendo aos fabricantes oportunidades para atender necessidades não atendidas e fortalecer o posicionamento competitivo.

- Por exemplo, a AstraZeneca (através da Alexion) avançou plataformas de anticorpos monoclonais de próxima geração como o ravulizumab, utilizando tecnologias de engenharia Fc que estendem a meia-vida do anticorpo para permitir intervalos de dosagem subcutânea ou intravenosa de 8 semanas.

Expansão Geográfica e Acesso Melhorado em Mercados Emergentes

Melhorar a infraestrutura de diagnóstico e o acesso a especialistas em economias emergentes abre novas vias de crescimento. Governos e sistemas de saúde reconhecem cada vez mais os raros distúrbios neurológicos autoimunes, levando a melhores redes de encaminhamento e caminhos de reembolso. Parcerias com distribuidores regionais, programas de treinamento de médicos e iniciativas de apoio ao paciente facilitam a entrada no mercado. À medida que a conscientização aumenta e o acesso a biológicos melhora, a penetração do tratamento se expande além dos mercados tradicionalmente estabelecidos.

- Por exemplo, Nipocalimab está em avaliação de fase 3 avançada para NMOSD e doença de Sjögren, e já recebeu submissões regulatórias para Miastenia Gravis Generalizada (gMG) após ensaios pivotais bem-sucedidos.

Papel Crescente das Evidências do Mundo Real e Cuidados Centrados no Paciente

As partes interessadas dependem cada vez mais de evidências do mundo real para orientar decisões de tratamento e reembolso. Registros de pacientes, estudos de resultados a longo prazo e ferramentas de monitoramento digital apoiam a geração de evidências sobre a redução de recaídas, segurança e benefícios na qualidade de vida. Modelos de cuidados centrados no paciente que enfatizam o apoio à adesão e a tomada de decisão compartilhada fortalecem a persistência da terapia. Essas tendências aumentam a credibilidade da marca, apoiam negociações com pagadores e criam diferenciação em um cenário terapêutico especializado.

Desafios Principais

Altos Custos de Tratamento e Restrições de Reembolso

O alto custo dos biológicos direcionados apresenta um grande desafio para a expansão do mercado de NMOSD. Preocupações com o impacto orçamentário limitam o reembolso em sistemas de saúde sensíveis a custos e atrasam o acesso em regiões emergentes. Requisitos complexos de autorização prévia e políticas de terapia em etapas podem restringir o início oportuno do tratamento. Os fabricantes enfrentam pressão para demonstrar valor a longo prazo por meio de dados de resultados e programas de apoio ao paciente, aumentando a complexidade da comercialização enquanto potencialmente restringem a adoção.

Raridade da Doença e Identificação Limitada de Pacientes

A baixa prevalência de NMOSD complica a identificação de pacientes, o recrutamento para ensaios clínicos e a escalabilidade comercial. O diagnóstico incorreto e o sub-reconhecimento persistem em ambientes não especializados, limitando o encaminhamento oportuno para o cuidado adequado. Pequenas populações de pacientes aumentam os custos de desenvolvimento e marketing por paciente, enquanto caminhos de cuidado fragmentados desafiam a adoção consistente do tratamento. Superar essas barreiras requer esforços sustentados de educação, redes especializadas e colaboração com grupos de defesa para melhorar o diagnóstico e o engajamento a longo prazo.

Análise Regional

América do Norte

A América do Norte domina o mercado de Transtorno do Espectro da Neuromielite Óptica (NMOSD) com uma participação de mercado estimada de 41%, impulsionada por capacidades avançadas de diagnóstico, alta conscientização sobre a doença e adoção precoce de terapias biológicas direcionadas. A região se beneficia da ampla disponibilidade de testes AQP4-IgG, alta densidade de neurologistas e caminhos de encaminhamento bem estabelecidos. Estruturas de reembolso favoráveis e aprovações regulatórias rápidas apoiam a adoção de inibidores de complemento aprovados e terapias direcionadas a células B. A atividade contínua de pesquisa clínica e a forte defesa dos pacientes melhoram ainda mais o diagnóstico precoce e a adesão ao tratamento a longo prazo, sustentando a posição de liderança da América do Norte.

Europa

A Europa representa uma estimativa de 29% da participação no mercado global de NMOSD, apoiada por sistemas de saúde robustos e crescente adoção de protocolos de tratamento baseados em diretrizes. Países como Alemanha, França, Reino Unido e Itália lideram a demanda regional devido a centros de neurologia especializados e melhor acesso a testes de anticorpos. A harmonização regulatória e a inclusão de terapias NMOSD nas listas nacionais de reembolso fortalecem a penetração no mercado. No entanto, políticas de contenção de custos e cronogramas de reembolso variados entre os países moderam o crescimento. O aumento da geração de evidências do mundo real e a colaboração clínica transfronteiriça continuam a apoiar a expansão constante na região.

Ásia-Pacífico

A Ásia-Pacífico detém aproximadamente 18% do mercado de NMOSD e representa o cenário regional de expansão mais rápida. O reconhecimento crescente da doença, a expansão dos programas de treinamento de neurologistas e a melhoria do acesso a ensaios diagnósticos impulsionam o desenvolvimento do mercado. Japão, China e Coreia do Sul contribuem significativamente devido à maior prevalência relatada e à crescente adoção de biológicos. Esforços governamentais para fortalecer as estruturas de doenças raras e expandir a cobertura de seguros melhoram o acesso ao tratamento. Embora as restrições de acessibilidade persistam em alguns mercados, o aumento do investimento em saúde urbana e parcerias com empresas farmacêuticas globais apoiam a aceleração da adoção de terapias específicas para a doença.

América Latina

A América Latina representa uma estimativa de 7% da participação no mercado de NMOSD, caracterizada por uma melhoria gradual no diagnóstico e acesso ao tratamento. Brasil e México lideram a demanda regional devido à expansão da infraestrutura de neurologia e ao crescente conhecimento sobre distúrbios neurológicos autoimunes. O acesso a biológicos avançados permanece desigual, com a dependência dos sistemas de saúde pública influenciando a disponibilidade de terapias. O diagnóstico tardio e a variabilidade no reembolso continuam a desafiar o crescimento. No entanto, o aumento da inclusão de doenças raras nas agendas nacionais de saúde e a expansão da participação da saúde privada apoiam um desenvolvimento de mercado moderado, mas consistente.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 5% do mercado global de NMOSD, refletindo taxas de diagnóstico limitadas e acesso restrito a cuidados especializados. Os países do Conselho de Cooperação do Golfo lideram a adoção regional devido a melhor financiamento de saúde, disponibilidade de biológicos e centros especializados. Em contraste, partes da África enfrentam lacunas significativas em conscientização, testes diagnósticos e reembolso. Investimentos contínuos em hospitais de cuidados terciários, iniciativas de educação de médicos e expansão gradual de políticas de doenças raras são esperados para melhorar o diagnóstico e a adesão ao tratamento ao longo do período de previsão.

Segmentações de Mercado:

Por Classe de Medicamento:

- Estabilizadores de humor

- Anticonvulsivantes

Por Via de Administração:

Por Mecanismo de Ação:

- Inibidores seletivos da recaptação de serotonina

- Inibidores da recaptação de serotonina e norepinefrina

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de Distúrbio do Espectro da Neuromielite Óptica (NMOSD) inclui Bristol-Myers Squibb Company, Otsuka Holdings Co., Ltd., Pfizer Inc., Sumitomo Pharma America, Inc., AbbVie Inc., GSK plc, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., Eli Lilly and Company, e AstraZeneca. O mercado de Distúrbio do Espectro da Neuromielite Óptica (NMOSD) exibe um ambiente competitivo moldado pela intensidade da inovação, desenvolvimento de terapias direcionadas e forte foco regulatório em doenças neurológicas raras. Os participantes do mercado priorizam terapias biológicas que abordam mecanismos imunológicos centrais para reduzir o risco de recaída e incapacidade a longo prazo. A competição se concentra na eficácia clínica, diferenciação de segurança, conveniência de dosagem e sustentabilidade do tratamento a longo prazo. As empresas fortalecem ativamente suas posições por meio de programas clínicos ampliados, geração de evidências do mundo real e estratégias de gerenciamento de ciclo de vida. Colaborações estratégicas, acordos de licenciamento e expansão geográfica apoiam um acesso mais amplo ao mercado. Alinhamento de reembolso e educação de médicos permanecem alavancas competitivas críticas, particularmente em regiões sensíveis ao custo. No geral, o investimento sustentado em pesquisa, engajamento regulatório e programas de suporte centrados no paciente continua a definir o sucesso competitivo neste cenário terapêutico especializado e em rápida evolução.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

Desenvolvimentos Recentes

- Em janeiro de 2025, a Johnson & Johnson adquiriu a Intra-Cellular Therapies, adicionando CAPLYTA (lumateperona) ao seu portfólio. Esta aquisição fortalece a posição da empresa no mercado, expandindo as opções de tratamento para depressão bipolar I e II.

- Em outubro de 2024, a AbbVie e a Gedeon Richter anunciaram uma nova colaboração para descobrir e desenvolver novos alvos para condições neuropsiquiátricas. Esta parceria fortalece a posição da AbbVie no mercado, focando no desenvolvimento de novas terapias para transtornos de humor.

- Em janeiro de 2024, a Thorlabs licenciou a tecnologia de espectroscopia de duplo-comb com laser de cascata quântica (QCL) patenteada da Sensirion para desenvolver novas plataformas de detecção no infravermelho médio (Mid-IR) para usos ambientais e industriais, combinando capacidades de alta velocidade e alta resolução para aplicações como detecção de gases e análise química.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Classe de Medicamento, Via de Administração, Mecanismo de Ação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- As terapias biológicas direcionadas continuarão a ganhar destaque como opções padrão de cuidado para prevenção de recaídas a longo prazo.

- O uso ampliado de testes avançados de anticorpos permitirá diagnósticos mais precoces e uma estratificação de pacientes mais precisa.

- As estratégias de tratamento enfatizarão cada vez mais o controle sustentado da doença para limitar a incapacidade neurológica cumulativa.

- A inovação contínua no pipeline introduzirá terapias com perfis de segurança aprimorados e cronogramas de dosagem mais convenientes.

- Evidências do mundo real terão um papel maior na orientação de decisões clínicas e no suporte a discussões de reembolso.

- Modelos de cuidado centrados no paciente fortalecerão a adesão por meio de educação, monitoramento e programas de apoio.

- A expansão geográfica melhorará o acesso a terapias NMOSD em mercados emergentes e carentes.

- Os marcos regulatórios para doenças raras continuarão a incentivar caminhos acelerados de desenvolvimento e aprovação.

- Ferramentas de saúde digital apoiarão o monitoramento a longo prazo da doença e a avaliação de resultados.

- A diferenciação competitiva dependerá cada vez mais do valor clínico, estratégias de acesso e resultados de longo prazo para os pacientes.