Обзор рынка

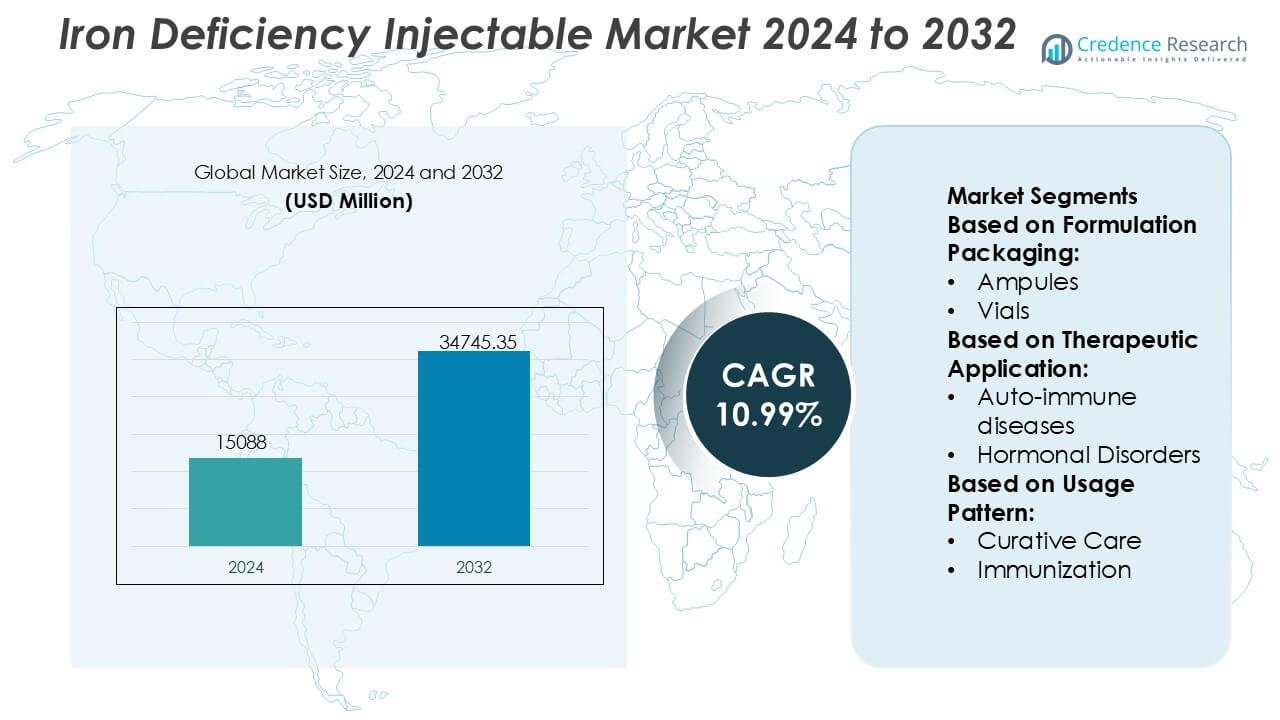

Размер рынка инъекций при дефиците железа оценивался в 15088 миллионов долларов США в 2024 году и, как ожидается, достигнет 34745,35 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 10,99% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка инъекций при дефиците железа в 2024 году |

15088 миллионов долларов США |

| Рынок инъекций при дефиците железа, CAGR |

10,99% |

| Размер рынка инъекций при дефиците железа в 2032 году |

34745,35 миллионов долларов США |

Рынок инъекций при дефиците железа возглавляют сочетание глобальных фармацевтических компаний и специализированных поставщиков терапии, которые конкурируют благодаря сильным клиническим портфелям, регуляторной экспертизе и установленному присутствию в больницах. Участники рынка сосредоточены на высокоэффективных формулах, оптимизации безопасности и расширении показаний в нефрологии, онкологии, гастроэнтерологии и женском здоровье. Стратегические приоритеты включают управление жизненным циклом, географическую экспансию и согласование с протоколами лечения анемии на основе доказательств для укрепления принятия врачами. Регионально Северная Америка доминирует на рынке с точной долей в 38%, поддерживаемой развитой инфраструктурой здравоохранения, широким использованием парентеральных терапий, благоприятными рамками возмещения и высокими показателями диагностики хронических состояний и состояний, связанных с дефицитом железа. Это сочетание сильных игроков и регионального лидерства поддерживает конкурентную интенсивность и долгосрочную стабильность рынка.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок инъекций при дефиците железа оценивался в 15088 миллионов долларов США в 2024 году и, как ожидается, достигнет 34745,35 миллионов долларов США к 2032 году, расширяясь при среднегодовом темпе роста (CAGR) 10,99%, что обусловлено растущим клиническим предпочтением быстрых и надежных терапий восполнения железа.

- Растущая распространенность анемии, вызванной дефицитом железа, при хронической болезни почек, онкологии, желудочно-кишечных расстройствах и женском здоровье продолжает стимулировать спрос, причем инъекционные формы предпочитаются для умеренных и тяжелых случаев из-за более быстрой эффективности и лучшей переносимости.

- Высокодозовые, низкочастотные инъекционные формы представляют собой доминирующий сегмент, занимая наибольшую долю, поскольку они сокращают количество визитов для инфузий, улучшают соблюдение пациентами режима лечения и оптимизируют использование ресурсов больницы.

- Конкурентная среда остается умеренно консолидированной, при этом ведущие игроки сосредоточены на оптимизации безопасности, расширении показаний, управлении жизненным циклом и географической экспансии для укрепления проникновения в больницы и инфузионные центры.

- Регионально Северная Америка лидирует с точной долей рынка в 38%, поддерживаемой развитой инфраструктурой здравоохранения, сильным покрытием возмещения и высокими показателями диагностики, в то время как Азиатско-Тихоокеанский регион демонстрирует ускоренное принятие, обусловленное большими популяциями пациентов и расширяющимся доступом к здравоохранению.

Анализ сегментации рынка:

По упаковке формул

В сегменте упаковки для формуляций флаконы представляют собой доминирующий под-сегмент, занимая наибольшую долю рынка благодаря их широкому применению в больничных аптеках, инфузионных центрах и амбулаторных клиниках. Флаконы поддерживают многодозовое и однодозовое введение, обеспечивая гибкие режимы дозирования для инъекционных терапий железодефицита среди различных групп пациентов. Их совместимость со стандартными системами внутривенной инфузии, более длительная стабильность на полке и сниженный риск загрязнения при контролируемом обращении усиливают спрос. Ампулы и картриджи обслуживают нишевые условия, в то время как бутылки используются ограниченно, в основном в специализированных институциональных условиях.

- Например, Zydus Group управляет производственными мощностями для инъекций, одобренными FDA США и EMA, где высокоскоростные линии асептического наполнения флаконов достигают производительности более 18 000 флаконов в час, поддерживаемые автоматизированными системами визуального контроля, способными обнаруживать дефекты частиц размером до 50 микрон.

По терапевтическому применению

Среди терапевтических применений онкология занимает доминирующую долю рынка, обусловленную высокой распространенностью железодефицитной анемии у пациентов с раком, проходящих химиотерапию, радиотерапию и таргетные терапии. Инъекционное железо позволяет быстро корректировать уровень гемоглобина, когда пероральное железо оказывается неэффективным или плохо переносимым. Сильный клинический акцент на поддержании интенсивности лечения и снижении зависимости от трансфузий дополнительно поддерживает спрос. Аутоиммунные заболевания и гормональные расстройства следуют за ними, отражая дисрегуляцию железа, связанную с хроническим воспалением, в то время как редкие заболевания и другие показания вносят меньшие, но клинически важные объемы.

- Например, феррикарбоксимальтоза CSL Vifor (Injectafer®) поддерживается клиническими программами, включающими онкологию, в которых однократные инфузии доставляли дозы до 1 000 мг железа в течение 15 минут, а многоцентровые испытания, такие как FAIR-HF и CONFIRM-HF, в совокупности включили более 750 пациентов, генерируя более 18 000 индивидуальных измерений гемоглобина с документированными увеличениями, превышающими 1,0 г/дл в течение 4 недель после введения.

По характеру использования

По характеру использования, лечебная помощь лидирует на рынке с наибольшей долей, поддерживаемая своей центральной ролью в коррекции умеренного и тяжелого железодефицита и анемии при острых и хронических состояниях. Инъекционное железо обеспечивает более быстрый гематологический ответ по сравнению с пероральными альтернативами, делая его необходимым в больничных и специализированных лечебных путях. Лечебное использование доминирует в онкологии, нефрологии и гастроэнтерологии. Использование, связанное с иммунизацией, остается ограниченным, в то время как другие модели использования включают поддерживающую терапию в контексте периоперационного и хронического лечения заболеваний.

Ключевые факторы роста

Рост распространенности железодефицита и анемии

Растущая глобальная нагрузка железодефицитной анемии значительно увеличивает спрос на инъекционные терапии железом. Высокие показатели заболеваемости среди беременных женщин, младенцев, пожилых людей и пациентов с хроническими заболеваниями, такими как хроническая болезнь почек, воспалительные заболевания кишечника и рак, увеличивают необходимость в быстром и эффективном восполнении железа. Инъекционные формулы предлагают более быстрое восстановление уровня гемоглобина и улучшенные запасы железа по сравнению с пероральными альтернативами, особенно в случаях мальабсорбции или непереносимости. Расширение диагностического скрининга и повышение клинической осведомленности дополнительно ускоряют внедрение в больницах и специализированных учреждениях.

- Например, за последнее десятилетие Teoxane поставила более 12 миллионов шприцев RHA® по всему миру, с клиническими данными 18-месячного наблюдения, демонстрирующими стойкую коррекцию объема в динамических морщинах и складках и до *1 года удержания в случаях увеличения губ†, что подтверждено многочисленными рецензируемыми исследованиями и регуляторными разрешениями.

Клиническое предпочтение для быстрого и надежного восполнения железа

Медицинские работники все чаще отдают предпочтение инъекционным препаратам железа из-за их предсказуемой фармакокинетики, контролируемой дозировки и более быстрых терапевтических результатов. Эти терапии сокращают продолжительность лечения и минимизируют желудочно-кишечные побочные эффекты, часто связанные с пероральными добавками железа. В условиях острой помощи, периоперационного управления и онкологии инъекции способствуют более быстрой стабилизации пациентов и улучшению приверженности лечению. Растущее внимание к протоколам, основанным на доказательствах, и стандартизированным путям управления анемией укрепляет роль инъекционного железа как предпочтительного вмешательства при умеренном и тяжелом дефиците железа.

- Например, ведущая терапия Akebia Vafseo® (вададустат), одобренная для взрослых с анемией, зависимой от диализа при ХБП, поддерживается широкими коммерческими соглашениями о поставках, охватывающими почти 100% пациентов на диализе в США, и совместным клиническим набором, который превысил 650 пациентов в исследованиях VOICE, с планируемым испытанием фазы 3, нацеленным на примерно 1500 пациентов на поздней стадии ХБП без диализа, как указано в регуляторных документах и пресс-релизах компании.

Расширение инфраструктуры здравоохранения и доступ к парентеральным терапиям

Улучшение инфраструктуры здравоохранения, особенно в развивающихся экономиках, поддерживает более широкий доступ к инъекционным терапиям железом. Инвестиции в больницы, инфузионные центры и специализированные клиники увеличивают доступность парентеральных методов лечения. Государственные программы по охране материнского здоровья, инициативы по уходу за почками и онкологические службы все чаще интегрируют инъекционное железо в стандартные протоколы ухода. Параллельно, благоприятные рамки возмещения и включение инъекционного железа в списки основных лекарств укрепляют проникновение на рынок и поддерживают устойчивый рост как в государственных, так и в частных системах здравоохранения.

Ключевые тенденции и возможности

Переход к высокодозированным, низкочастотным инъекционным формам

Заметной тенденцией на рынке является внедрение высокодозированных инъекционных форм железа, которые позволяют полностью восполнить дефицит железа за меньшее количество введений. Эти продукты улучшают удобство для пациентов, сокращают количество визитов в клинику и снижают общие затраты на лечение для медицинских учреждений. Снижение частоты инфузий также повышает приверженность лечению и оптимизирует использование ресурсов в условиях интенсивного ухода. Эта тенденция создает возможности для производителей дифференцировать продукты за счет улучшенных профилей безопасности, сокращения времени инфузии и упрощенных режимов дозирования.

- Например, компания AbbVie Inc., через свою сеть по производству эстетических и специализированных инъекционных препаратов Allergan, управляет одобренными FDA стерильными предприятиями по наполнению и упаковке, оснащенными высокоточной перистальтической насосной системой и изоляторными асептическими системами, способными наполнять более 15 000 инъекционных единиц в час, с проверкой веса в реальном времени на 100% заполненных единиц и выпуском партий, поддерживаемым более чем 25 проверенными критическими тестами качества, включая содержание частиц, пределы эндотоксинов и целостность контейнера.

Интеграция в комплексные программы управления анемией

Инъекционные препараты железа все чаще становятся частью интегрированных стратегий управления анемией в нефрологии, онкологии и женском здоровье. Модели многопрофильного ухода подчеркивают важность ранней диагностики, целевого лечения и мониторинга результатов, позиционируя инъекции как основную терапевтическую опцию. Цифровые инструменты здравоохранения и системы поддержки клинических решений дополнительно поддерживают правильный выбор пациентов и оптимизацию дозирования. Эта интеграция расширяет использование за пределы острого ухода в долгосрочное управление заболеваниями, создавая возможности для устойчивого роста спроса.

- Например, компания Sanofi усовершенствовала свою производственную инфраструктуру, развернув свою глобальную сеть цифрового здравоохранения и производства, которая включает более 70 производственных площадок по всему миру.

Возможности роста на развивающихся и недостаточно обслуживаемых рынках

Развивающиеся экономики представляют значительные возможности благодаря высокой распространенности анемии и улучшению доступа к передовым методам лечения. Рост расходов на здравоохранение, расширение страхового покрытия и повышенное внимание к материнскому и детскому здоровью способствуют использованию инъекционных препаратов железа. Партнерства в области местного производства и гармонизация нормативных требований также облегчают выход на рынок. Компании, которые адаптируют ценовые стратегии и модели распределения к условиям с ограниченными ресурсами, могут захватить неиспользованный спрос и укрепить региональное присутствие на рынке.

Ключевые проблемы

Проблемы безопасности и требования к мониторингу

Несмотря на клинические преимущества, инъекционные препараты железа сталкиваются с проблемами, связанными с восприятием безопасности и требованиями к введению. Риски гиперчувствительных реакций и инфузионных побочных эффектов требуют медицинского наблюдения и мониторинга после введения. Эти требования ограничивают использование в первичной медицинской помощи и увеличивают зависимость от больничной инфраструктуры. Опасения по поводу безопасности пациентов могут замедлить внедрение, особенно в регионах с ограниченным числом обученного персонала или недостаточной экстренной поддержкой, что ограничивает более широкое расширение рынка.

Ограничения по стоимости и вариативность возмещения

Более высокие затраты на приобретение и введение по сравнению с пероральными препаратами железа представляют собой проблему, особенно в системах здравоохранения, чувствительных к затратам. Политика возмещения расходов сильно варьируется в зависимости от регионов и плательщиков, влияя на поведение при назначении и доступ пациентов. В рынках с ограниченным страховым покрытием расходы из собственного кармана могут ограничивать использование. Производители должны решать эти барьеры через ценообразование, основанное на ценности, генерацию реальных доказательств и взаимодействие с политиками для поддержки благоприятного возмещения и долгосрочного внедрения.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке инъекционных препаратов от дефицита железа, занимая приблизительно 38% доли рынка, поддерживаемая развитой инфраструктурой здравоохранения и сильным клиническим внедрением парентеральных терапий. Высокая распространенность хронической болезни почек, анемии, связанной с раком, и дефицита железа среди стареющего населения обеспечивает стабильный спрос. Врачи широко предпочитают инъекционные препараты железа из-за более быстрого восстановления запасов железа и предсказуемых результатов. Благоприятная политика возмещения, установленные центры инфузий и сильное присутствие брендированных продуктов дополнительно укрепляют доминирование на рынке. Постоянные обновления клинических руководств и проактивные программы скрининга анемии продолжают поддерживать использование в больничных и амбулаторных условиях.

Европа

Европа занимает примерно 29% глобальной доли рынка, благодаря структурированным протоколам управления анемией и сильным системам общественного здравоохранения. Такие страны, как Германия, Франция и Великобритания, акцентируют внимание на доказательном использовании инъекционного железа в нефрологии, онкологии и женском здоровье. Национальные службы здравоохранения поддерживают доступ через стандартизированное возмещение, в то время как растущая осведомленность о дефиците железа за пределами анемии расширяет применение лечения. Увеличение использования высокодозированных формул, которые сокращают частоту инфузий, улучшает экономическую эффективность. Гармонизация нормативных требований по всему региону и растущий акцент на безопасности пациентов и результатах еще больше укрепляют стабильность рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представляет почти 22% доли рынка и демонстрирует самое быстрое расширение из-за высокой распространенности анемии и улучшения доступа к здравоохранению. Большие популяции пациентов в Китае, Индии и Юго-Восточной Азии создают значительный спрос, особенно в области материнского здоровья и управления хроническими заболеваниями. Правительства все чаще придают приоритет контролю анемии через инициативы общественного здравоохранения и расширение возможностей больниц. Растущее проникновение инъекционных терапий в городских больницах, в сочетании с увеличением инвестиций в частное здравоохранение, поддерживает внедрение. Улучшение диагностики и постепенное включение инъекций в протоколы лечения ускоряют рост регионального рынка.

Латинская Америка

Латинская Америка составляет около 7% глобальной доли рынка, поддерживаемая постепенными улучшениями в инфраструктуре здравоохранения и растущей осведомленностью о лечении дефицита железа. Бразилия и Мексика лидируют в региональном спросе благодаря расширению сети больниц и увеличению управления хроническими состояниями. Принятие инъекционного железа стабильно растет в центрах третичной помощи, особенно для пациентов с почечными и онкологическими заболеваниями. Однако неравномерное покрытие возмещений и бюджетные ограничения ограничивают широкое проникновение. Ожидается, что текущие реформы здравоохранения и расширение страхового покрытия улучшат доступ и поддержат умеренный долгосрочный рост рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 4% доли рынка, что отражает ограниченное, но постепенно улучшающееся принятие инъекционных терапий железом. Спрос сосредоточен в странах Совета сотрудничества арабских государств Персидского залива, где инвестиции в передовые больницы и специализированную помощь стимулируют использование. Высокая распространенность нутритивной анемии и хронических заболеваний создает неудовлетворенные клинические потребности в регионе. Однако проблемы с доступом сохраняются в некоторых частях Африки из-за пробелов в инфраструктуре и барьеров стоимости. Международные инициативы в области здравоохранения, государственное финансирование и постепенное расширение инфузионных услуг поддерживают постепенное развитие рынка.

Сегментация рынка:

По упаковке формулы:

По терапевтическому применению:

- Аутоиммунные заболевания

- Гормональные расстройства

По модели использования:

- Лечебная помощь

- Иммунизация

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Игроки на рынке инъекций от железодефицита, такие как Novartis AG, Zydus Group, CSL Vifor, Johnson & Johnson Services, Inc., Teoxane, Bayer AG, Akebia Therapeutics, Inc., GSK plc, AbbVie Inc. (Allergan), Sanofi, обеспечивают устойчивое конкурентное давление. Рынок инъекций от железодефицита демонстрирует умеренно консолидированную конкурентную среду, обусловленную дифференциацией продуктов, клинической эффективностью и стратегиями доступа к рынку. Компании конкурируют, совершенствуя технологии формулировки, которые позволяют увеличивать дозы железа с уменьшенной частотой инфузий, улучшая безопасность и соблюдение пациентами режима лечения. Сильный акцент на регуляторные одобрения, генерацию реальных данных и соблюдение клинических рекомендаций поддерживает более широкое принятие врачами. Участники рынка инвестируют в расширение производственных мощностей, укрепление цепочек поставок и оптимизацию сетей распределения в больницах и инфузионных центрах. Стратегический фокус на терапевтические области, такие как нефрология, онкология, гастроэнтерология и здоровье женщин, еще больше усиливает конкуренцию. Параллельно игроки стремятся к географическому расширению, оптимизации цен и партнерствам для увеличения охвата на развивающихся рынках, поддерживая давление и непрерывные инновации.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В феврале 2025 года компания Selkirk Pharma, Inc. запустила ClinFAST — специализированную услугу по наполнению и завершению для инъекционных препаратов для клинических испытаний (менее 10 тыс. флаконов), устраняющую длительное ожидание в крупных CMO за счет параллельных процессов, использования заранее закупленных материалов и шаблонного подхода для ускорения поставок лекарств на ранних стадиях для клиентов из биотехнологической/фармацевтической отрасли.

- В июле 2024 года компания Schott AG представила новые 10 мл картриджи, готовые к использованию, предназначенные для хранения лекарств для различных заболеваний, таких как рак, генетические расстройства, метаболические нарушения, сердечно-сосудистые заболевания и иммунологические заболевания.

- В апреле 2024 года компания Baxter объявила о расширении ассортимента своей продукции в США. Компания недавно выпустила пять новых инъекционных препаратов, включая предварительно заполненные шприцы и готовые к использованию внутривенные растворы.

- В апреле 2024 года компания Eli Lilly and Company приобрела производственное предприятие у Nexus Pharmaceuticals для увеличения производства инъекционных препаратов. Это предприятие, одобренное FDA, расположено в Висконсине и поможет Lilly удовлетворить растущий спрос на свои лекарства. Этот шаг укрепляет позиции Lilly на рынке инъекционных препаратов.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе упаковки формуляций, терапевтического применения, паттернов использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Инъекционные препараты железа будут продолжать набирать популярность благодаря более быстрому восстановлению запасов железа и улучшению приверженности лечению.

- Клинические рекомендации будут все чаще рекомендовать инъекционные формы для умеренного и тяжелого дефицита железа по различным показаниям.

- Высокодозные препараты с низкой частотой применения будут шире использоваться для снижения нагрузки на инфузии и оптимизации ресурсов здравоохранения.

- Интеграция инъекционного железа в комплексные программы управления анемией будет расширяться в больничных и амбулаторных условиях.

- Растущая осведомленность о дефиците железа за пределами анемии будет способствовать более ранней диагностике и своевременному вмешательству.

- Расширение центров инфузий и специализированных клиник улучшит доступ к парентеральным препаратам железа.

- Развивающиеся рынки испытают рост спроса, обусловленный инициативами в области материнского здоровья и программами управления хроническими заболеваниями.

- Производители будут сосредоточены на улучшении профилей безопасности и снижении рисков, связанных с инфузией, для укрепления доверия врачей.

- Цифровые инструменты здравоохранения будут поддерживать лучший отбор пациентов, оптимизацию дозирования и мониторинг лечения.

- Конкурентная интенсивность возрастет, поскольку компании стремятся к расширению портфеля, географическому охвату и стратегиям управления жизненным циклом.