Panoramica del Mercato

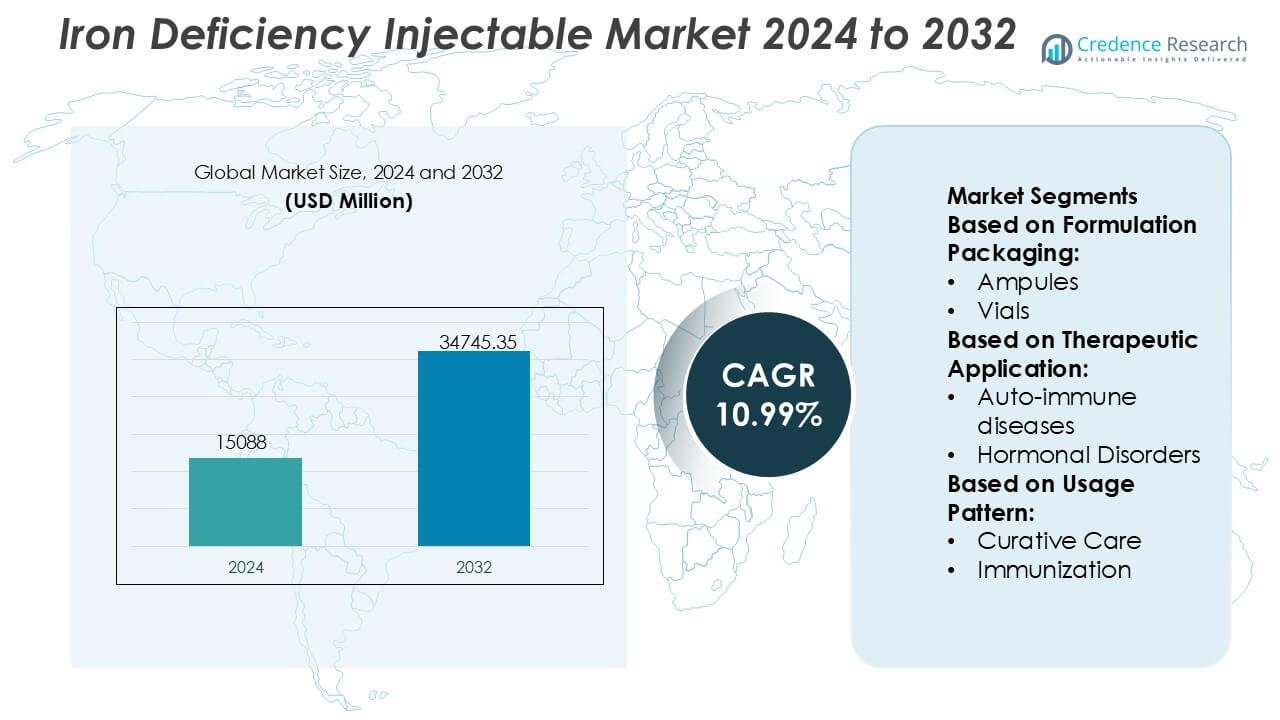

La dimensione del mercato degli iniettabili per la carenza di ferro è stata valutata a 15088 milioni di USD nel 2024 e si prevede che raggiungerà i 34745,35 milioni di USD entro il 2032, con un CAGR del 10,99% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Iniettabili per la Carenza di Ferro 2024 |

USD 15088 Milioni |

| Mercato degli Iniettabili per la Carenza di Ferro, CAGR |

10,99% |

| Dimensione del Mercato degli Iniettabili per la Carenza di Ferro 2032 |

USD 34745,35 Milioni |

Il mercato degli iniettabili per la carenza di ferro è guidato da una combinazione di aziende farmaceutiche globali e fornitori di terapie specializzate che competono attraverso portafogli clinici solidi, competenze normative e una presenza consolidata negli ospedali. I partecipanti al mercato si concentrano su formulazioni ad alta efficacia, ottimizzazione della sicurezza e indicazioni ampliate in nefrologia, oncologia, gastroenterologia e salute delle donne. Le priorità strategiche includono la gestione del ciclo di vita, l’espansione geografica e l’allineamento con i protocolli di trattamento dell’anemia basati sull’evidenza per rafforzare l’adozione da parte dei medici. A livello regionale, il Nord America domina il mercato con una quota esatta del 38%, supportata da un’infrastruttura sanitaria avanzata, un uso diffuso delle terapie parenterali, quadri di rimborso favorevoli e alti tassi di diagnosi di condizioni croniche e correlate alla carenza di ferro. Questa combinazione di attori forti e leadership regionale sostiene l’intensità competitiva e la stabilità del mercato a lungo termine.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli iniettabili per la carenza di ferro è stato valutato a 15.088 milioni di USD nel 2024 e si prevede che raggiungerà i 34.745,35 milioni di USD entro il 2032, espandendosi a un CAGR del 10,99%, guidato dalla crescente preferenza clinica per terapie di ripristino del ferro rapide e affidabili.

- La crescente prevalenza dell’anemia da carenza di ferro in malattie renali croniche, oncologia, disturbi gastrointestinali e salute delle donne continua a guidare la domanda, con formulazioni iniettabili preferite per casi da moderati a gravi grazie a una maggiore efficacia e migliore tollerabilità.

- Le formulazioni iniettabili ad alto dosaggio e bassa frequenza rappresentano il segmento dominante, occupando la quota maggiore poiché riducono le visite per infusioni, migliorano la compliance del paziente e ottimizzano l’utilizzo delle risorse ospedaliere.

- Il panorama competitivo rimane moderatamente consolidato, con i principali attori che si concentrano sull’ottimizzazione della sicurezza, indicazioni ampliate, gestione del ciclo di vita ed espansione geografica per rafforzare la penetrazione negli ospedali e nei centri di infusione.

- A livello regionale, il Nord America guida con una quota di mercato esatta del 38%, supportata da un’infrastruttura sanitaria avanzata, una forte copertura di rimborso e alti tassi di diagnosi, mentre l’Asia-Pacifico mostra un’adozione accelerata guidata da ampie popolazioni di pazienti e un accesso sanitario in espansione.

Analisi della Segmentazione del Mercato:

Per Imballaggio della Formulazione

All’interno del confezionamento delle formulazioni, i flaconcini rappresentano il sottosegmento dominante, detenendo la quota di mercato più ampia grazie alla loro diffusa adozione nelle farmacie ospedaliere, nei centri di infusione e nelle cliniche ambulatoriali. I flaconcini supportano la somministrazione multi-dose e monodose, consentendo regimi di dosaggio flessibili per le terapie iniettabili per la carenza di ferro in diverse popolazioni di pazienti. La loro compatibilità con i sistemi standard di infusione endovenosa, la maggiore stabilità a scaffale e il ridotto rischio di contaminazione durante la manipolazione controllata rafforzano la domanda. Ampolle e cartucce servono ambienti di nicchia, mentre le bottiglie vedono un uso limitato, principalmente in ambienti istituzionali specializzati.

- Ad esempio, il Gruppo Zydus gestisce impianti di produzione di iniettabili approvati dalla FDA statunitense e dall’EMA, dove le linee di riempimento asettico ad alta velocità per flaconcini raggiungono capacità di produzione superiori a 18.000 flaconcini all’ora, supportate da sistemi di ispezione visiva automatizzati in grado di rilevare difetti particellari di dimensioni fino a 50 micron.

Per Applicazione Terapeutica

Tra le applicazioni terapeutiche, l’oncologia detiene la quota di mercato dominante, guidata dall’elevata prevalenza di anemia da carenza di ferro nei pazienti oncologici sottoposti a chemioterapia, radioterapia e terapie mirate. Il ferro iniettabile consente una rapida correzione dell’emoglobina quando il ferro orale risulta inefficace o mal tollerato. Un forte accento clinico sul mantenimento dell’intensità del trattamento e sulla riduzione della dipendenza dalle trasfusioni supporta ulteriormente l’adozione. Le malattie autoimmuni e i disturbi ormonali seguono, riflettendo la disfunzione del ferro legata all’infiammazione cronica, mentre le malattie rare e altre indicazioni contribuiscono con volumi più piccoli ma clinicamente importanti.

- Ad esempio, il ferricarbossimaltosio di CSL Vifor (Injectafer®) è stato supportato da programmi clinici inclusivi dell’oncologia in cui infusioni singole hanno somministrato dosi fino a 1.000 mg di ferro in 15 minuti, e studi multicentrici come FAIR-HF e CONFIRM-HF hanno complessivamente arruolato oltre 750 pazienti, generando oltre 18.000 misurazioni individuali dell’emoglobina con aumenti documentati superiori a 1,0 g/dL entro 4 settimane dalla somministrazione.

Per Modello di Utilizzo

Per modello di utilizzo, la cura curativa guida il mercato con la quota più alta, supportata dal suo ruolo centrale nella correzione della carenza di ferro moderata e grave e dell’anemia in condizioni acute e croniche. Il ferro iniettabile offre una risposta ematologica più rapida rispetto alle alternative orali, rendendolo essenziale nei percorsi di trattamento ospedalieri e specialistici. L’uso curativo domina nei contesti di oncologia, nefrologia e gastroenterologia. L’uso legato all’immunizzazione rimane limitato, mentre altri modelli di utilizzo includono la terapia di supporto nei contesti di gestione perioperatoria e delle malattie croniche.

Principali Fattori di Crescita

Crescente Prevalenza della Carenza di Ferro e Anemia

Il crescente carico globale dell’anemia da carenza di ferro guida significativamente la domanda di terapie iniettabili di ferro. Alti tassi di incidenza tra donne in gravidanza, neonati, anziani e pazienti con condizioni croniche come malattia renale cronica, malattia infiammatoria intestinale e cancro aumentano la necessità di un rapido e efficace reintegro del ferro. Le formulazioni iniettabili offrono un ripristino dell’emoglobina più rapido e migliori riserve di ferro rispetto alle alternative orali, in particolare nei casi di malassorbimento o intolleranza. L’espansione dello screening diagnostico e una maggiore consapevolezza clinica accelerano ulteriormente l’adozione nei contesti ospedalieri e di cura specialistica.

- Ad esempio, nell’ultimo decennio Teoxane ha distribuito più di 12 milioni di siringhe RHA® iniettate in tutto il mondo, con dati clinici da follow-up di 18 mesi che dimostrano una correzione volumetrica persistente in rughe e pieghe dinamiche e fino a *1 anno di ritenzione nei casi di aumento delle labbra†, supportati da numerosi studi peer-reviewed e approvazioni regolatorie.

Preferenza Clinica per un Rapido e Affidabile Ripristino del Ferro

I fornitori di assistenza sanitaria preferiscono sempre più i prodotti di ferro iniettabili a causa della loro farmacocinetica prevedibile, del dosaggio controllato e dei risultati terapeutici più rapidi. Queste terapie riducono la durata del trattamento e minimizzano gli effetti collaterali gastrointestinali comunemente associati agli integratori di ferro orali. Nell’assistenza acuta, nella gestione perioperatoria e nei contesti oncologici, gli iniettabili supportano una più rapida stabilizzazione del paziente e un’adesione migliorata al trattamento. L’accento crescente su protocolli basati su evidenze e percorsi standardizzati di gestione dell’anemia rafforza il ruolo del ferro iniettabile come intervento preferito per la carenza di ferro da moderata a grave.

- Ad esempio, la terapia principale di Akebia, Vafseo® (vadadustat), approvata per adulti con anemia da CKD dipendente dalla dialisi, è supportata da ampi accordi di fornitura commerciale che coprono quasi il 100% dei pazienti in dialisi negli Stati Uniti, e un arruolamento clinico collaborativo che ha superato i 650 pazienti negli studi VOICE, con una sperimentazione di Fase 3 pianificata che mira a circa 1.500 soggetti CKD in fase avanzata non in dialisi, come delineato nei documenti regolatori e nei comunicati stampa aziendali.

Espansione dell’Infrastruttura Sanitaria e Accesso alle Terapie Parenterali

Il miglioramento dell’infrastruttura sanitaria, in particolare nelle economie emergenti, supporta un accesso più ampio alle terapie di ferro iniettabile. Gli investimenti in ospedali, centri di infusione e cliniche specialistiche migliorano la disponibilità dei trattamenti parenterali. I programmi governativi per la salute materna, le iniziative di cura renale e i servizi oncologici integrano sempre più il ferro iniettabile nei protocolli di cura standard. Parallelamente, strutture di rimborso favorevoli e l’inclusione degli iniettabili di ferro nelle liste di medicinali essenziali rafforzano la penetrazione del mercato e supportano una crescita sostenuta sia nei sistemi sanitari pubblici che privati.

Tendenze e Opportunità Chiave

Spostamento verso Formulazioni Iniettabili ad Alto Dosaggio e Bassa Frequenza

Una tendenza notevole nel mercato riguarda l’adozione di formulazioni di ferro iniettabile ad alto dosaggio che consentono un completo ripristino del ferro in meno somministrazioni. Questi prodotti migliorano la comodità del paziente, riducono le visite in clinica e abbassano i costi complessivi del trattamento per i fornitori di assistenza sanitaria. La ridotta frequenza di infusione migliora anche la compliance e ottimizza l’utilizzo delle risorse in contesti di cura ad alto volume. Questa tendenza crea opportunità per i produttori di differenziare i prodotti attraverso profili di sicurezza migliorati, tempi di infusione più brevi e regimi di dosaggio semplificati.

- Ad esempio, AbbVie Inc., attraverso la sua rete di produzione di estetica Allergan e iniettabili specializzati, gestisce strutture di riempimento e finitura sterile approvate dalla FDA dotate di sistemi asettici basati su isolatori e pompe peristaltiche ad alta precisione in grado di riempire più di 15.000 unità iniettabili all’ora, con controlli di peso in linea effettuati sul 100% delle unità riempite e rilascio del lotto supportato da oltre 25 test di qualità critici convalidati, inclusi limiti di particelle, endotossine e integrità del contenitore-chiusura.

Integrazione nei Programmi Completi di Gestione dell’Anemia

Le terapie iniettabili a base di ferro fanno sempre più parte delle strategie integrate di gestione dell’anemia in nefrologia, oncologia e salute delle donne. I modelli di cura multidisciplinari enfatizzano la diagnosi precoce, il trattamento mirato e il monitoraggio dei risultati, posizionando gli iniettabili come opzione terapeutica fondamentale. Gli strumenti di salute digitale e i sistemi di supporto alle decisioni cliniche supportano ulteriormente la selezione appropriata dei pazienti e l’ottimizzazione del dosaggio. Questa integrazione espande l’utilizzo oltre le cure acute nella gestione delle malattie a lungo termine, creando opportunità per una crescita sostenuta della domanda.

- Ad esempio, Sanofi ha avanzato la sua infrastruttura di produzione implementando la sua rete globale di salute digitale e produzione, che include più di 70 siti produttivi in tutto il mondo.

Opportunità di Crescita nei Mercati Emergenti e Non Serviti

Le economie emergenti presentano significative opportunità grazie all’alta prevalenza di anemia e al miglioramento dell’accesso a terapie avanzate. L’aumento della spesa sanitaria, l’espansione della copertura assicurativa e un maggiore focus sulla salute materna e infantile guidano l’adozione dei prodotti iniettabili a base di ferro. Le partnership di produzione locale e l’armonizzazione normativa facilitano anche l’ingresso nel mercato. Le aziende che adattano strategie di prezzo e modelli di distribuzione a contesti con risorse limitate possono catturare la domanda inesplorata e rafforzare la presenza nel mercato regionale.

Sfide Chiave

Preoccupazioni sulla Sicurezza e Requisiti di Monitoraggio

Nonostante i benefici clinici, le terapie iniettabili a base di ferro affrontano sfide legate alle percezioni di sicurezza e ai requisiti di somministrazione. I rischi di reazioni di ipersensibilità e eventi avversi legati all’infusione richiedono supervisione medica e monitoraggio post-somministrazione. Questi requisiti limitano l’uso nei contesti di cure primarie e aumentano la dipendenza dalle infrastrutture ospedaliere. Le preoccupazioni sulla sicurezza dei pazienti possono rallentare l’adozione, in particolare nelle regioni con personale addestrato limitato o supporto di emergenza inadeguato, limitando l’espansione del mercato più ampio.

Vincoli di Costo e Variabilità dei Rimborsi

I costi di acquisizione e somministrazione più elevati rispetto alle terapie orali a base di ferro rappresentano una sfida, specialmente nei sistemi sanitari sensibili ai costi. Le politiche di rimborso variano ampiamente tra le regioni e i pagatori, influenzando il comportamento prescrittivo e l’accesso dei pazienti. Nei mercati con copertura assicurativa limitata, le spese a carico del paziente possono limitare l’utilizzo. I produttori devono affrontare queste barriere attraverso prezzi basati sul valore, generazione di evidenze nel mondo reale e coinvolgimento con i responsabili politici per supportare un rimborso favorevole e un’adozione a lungo termine.

Analisi Regionale

Nord America

Il Nord America guida il mercato degli iniettabili per la carenza di ferro, rappresentando una quota di mercato stimata del 38%, supportata da un’infrastruttura sanitaria avanzata e una forte adozione clinica delle terapie parenterali. L’alta prevalenza di malattie renali croniche, anemia correlata al cancro e carenza di ferro tra le popolazioni anziane guida una domanda costante. I medici preferiscono ampiamente il ferro iniettabile per la correzione più rapida delle riserve di ferro e risultati prevedibili. Politiche di rimborso favorevoli, centri di infusione consolidati e una forte presenza di prodotti di marca rafforzano ulteriormente il dominio del mercato. Gli aggiornamenti continui delle linee guida cliniche e i programmi proattivi di screening dell’anemia continuano a sostenere l’utilizzo nei contesti di cura ospedaliera e ambulatoriale.

Europa

L’Europa detiene circa il 29% della quota di mercato globale, guidata da protocolli strutturati di gestione dell’anemia e da solidi sistemi sanitari pubblici. Paesi come Germania, Francia e Regno Unito enfatizzano l’uso basato su evidenze del ferro iniettabile in nefrologia, oncologia e salute delle donne. I servizi sanitari nazionali supportano l’accesso attraverso rimborsi standardizzati, mentre la crescente consapevolezza della carenza di ferro oltre l’anemia amplia l’adozione del trattamento. L’uso crescente di formulazioni ad alto dosaggio che riducono la frequenza delle infusioni migliora l’efficienza dei costi. L’armonizzazione normativa in tutta la regione e il crescente focus sulla sicurezza e sui risultati dei pazienti rafforzano ulteriormente la stabilità del mercato.

Asia-Pacifico

L’Asia-Pacifico rappresenta quasi il 22% della quota di mercato e dimostra la più rapida espansione grazie all’alta prevalenza di anemia e al miglioramento dell’accesso sanitario. Grandi popolazioni di pazienti in Cina, India e Sud-est asiatico guidano una domanda sostanziale, in particolare nella salute materna e nella gestione delle malattie croniche. I governi danno sempre più priorità al controllo dell’anemia attraverso iniziative di salute pubblica e l’espansione della capacità ospedaliera. La crescente penetrazione delle terapie iniettabili negli ospedali urbani, insieme all’aumento degli investimenti nella sanità privata, supporta l’adozione. Il miglioramento della portata diagnostica e l’inclusione graduale degli iniettabili nei protocolli di trattamento accelerano la crescita del mercato regionale.

America Latina

L’America Latina rappresenta circa il 7% della quota di mercato globale, supportata da graduali miglioramenti nelle infrastrutture sanitarie e dalla crescente consapevolezza del trattamento della carenza di ferro. Brasile e Messico guidano la domanda regionale grazie all’espansione delle reti ospedaliere e alla maggiore gestione delle condizioni croniche. L’adozione del ferro iniettabile cresce costantemente nei centri di cura terziaria, in particolare per i pazienti renali e oncologici. Tuttavia, la copertura di rimborso disomogenea e i vincoli di bilancio limitano la penetrazione diffusa. Le riforme sanitarie in corso e l’espansione della copertura assicurativa dovrebbero migliorare l’accesso e supportare una crescita moderata a lungo termine del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 4% della quota di mercato, riflettendo un’adozione limitata ma in costante miglioramento delle terapie di ferro iniettabile. La domanda si concentra nei paesi del Consiglio di Cooperazione del Golfo, dove gli investimenti in ospedali avanzati e cure specialistiche ne guidano l’uso. L’alta prevalenza di anemia nutrizionale e malattie croniche crea un bisogno clinico insoddisfatto in tutta la regione. Tuttavia, le sfide di accesso persistono in alcune parti dell’Africa a causa delle lacune infrastrutturali e delle barriere di costo. Le iniziative sanitarie internazionali, i finanziamenti governativi e l’espansione graduale dei servizi di infusione stanno supportando lo sviluppo incrementale del mercato.

Segmentazioni di Mercato:

Per Confezionamento della Formulazione:

Per Applicazione Terapeutica:

- Malattie autoimmuni

- Disturbi ormonali

Per Modello di Utilizzo:

- Cura Curativa

- Immunizzazione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

I giocatori del mercato degli iniettabili per la carenza di ferro come Novartis AG, Zydus Group, CSL Vifor, Johnson & Johnson Services, Inc., Teoxane, Bayer AG, Akebia Therapeutics, Inc., GSK plc, AbbVie Inc. (Allergan), Sanofi stanno forzando una pressione competitiva sostenuta. Il mercato degli iniettabili per la carenza di ferro dimostra un ambiente competitivo moderatamente consolidato guidato dalla differenziazione del prodotto, dalle prestazioni cliniche e dalle strategie di accesso al mercato. Le aziende competono avanzando tecnologie di formulazione che consentono un dosaggio di ferro più elevato con una ridotta frequenza di infusione, migliorando la sicurezza e la compliance del paziente. Forte enfasi sulle approvazioni regolatorie, sulla generazione di evidenze nel mondo reale e sull’aderenza alle linee guida cliniche supporta un’adozione più ampia da parte dei medici. I partecipanti al mercato investono nell’espansione della capacità produttiva, nel rafforzamento delle catene di approvvigionamento e nell’ottimizzazione delle reti di distribuzione ospedaliere e dei centri di infusione. Il focus strategico su aree terapeutiche come nefrologia, oncologia, gastroenterologia e salute delle donne intensifica ulteriormente la competizione. Parallelamente, i giocatori perseguono l’espansione geografica, l’ottimizzazione dei prezzi e le partnership per migliorare la portata nei mercati emergenti, reinf essure e innovazione continua.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel febbraio 2025, Selkirk Pharma, Inc. ha lanciato ClinFAST, un servizio specializzato di riempimento e finitura per iniettabili per studi clinici (meno di 10k fiale), affrontando le lunghe attese presso i grandi CMO parallelizzando i processi, utilizzando materiali pre-stoccati e offrendo un approccio a modello per accelerare la fornitura di farmaci in fase iniziale per clienti biotech/farmaceutici.

- Nel luglio 2024, Schott AG ha introdotto nuove cartucce pronte all’uso da 10 ml progettate per conservare farmaci per varie malattie come il cancro, disturbi genetici, disturbi metabolici, condizioni cardiovascolari e malattie immunologiche.

- Nell’aprile 2024, Baxter ha annunciato l’espansione della sua offerta di prodotti negli Stati Uniti. L’azienda ha recentemente lanciato cinque nuovi farmaci iniettabili, comprese siringhe pre-riempite e soluzioni endovenose pronte all’uso.

- Nell’aprile 2024, Eli Lilly and Company ha acquisito uno stabilimento di produzione da Nexus Pharmaceuticals per potenziare la sua produzione di farmaci iniettabili. Questo stabilimento approvato dalla FDA si trova nel Wisconsin e aiuterà Lilly a soddisfare la crescente domanda dei suoi farmaci. Questa mossa rafforza la posizione di Lilly nel mercato dei farmaci iniettabili.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Confezionamento della Formulazione, Applicazione Terapeutica, Modello di Utilizzo e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le terapie iniettabili di ferro continueranno a guadagnare preferenza grazie alla correzione più rapida delle riserve di ferro e al miglioramento dell’aderenza al trattamento.

- Le linee guida cliniche raccomanderanno sempre più le formulazioni iniettabili per la carenza di ferro da moderata a grave in diverse indicazioni.

- I prodotti ad alto dosaggio e bassa frequenza vedranno una più ampia adozione per ridurre il carico delle infusioni e ottimizzare le risorse sanitarie.

- L’integrazione del ferro iniettabile nei programmi di gestione completa dell’anemia si espanderà nei contesti ospedalieri e ambulatoriali.

- La crescente consapevolezza della carenza di ferro oltre l’anemia supporterà una diagnosi precoce e un intervento tempestivo.

- L’espansione dei centri di infusione e delle cliniche specializzate migliorerà l’accesso alle terapie di ferro parenterale.

- I mercati emergenti sperimenteranno un aumento dell’adozione guidato da iniziative per la salute materna e programmi di gestione delle malattie croniche.

- I produttori si concentreranno sul miglioramento dei profili di sicurezza e sulla riduzione dei rischi legati all’infusione per rafforzare la fiducia dei medici.

- Gli strumenti di salute digitale supporteranno una migliore selezione dei pazienti, l’ottimizzazione del dosaggio e il monitoraggio del trattamento.

- L’intensità competitiva aumenterà man mano che le aziende perseguiranno l’espansione del portafoglio, l’estensione geografica e le strategie di gestione del ciclo di vita.