Markedsoversigt:

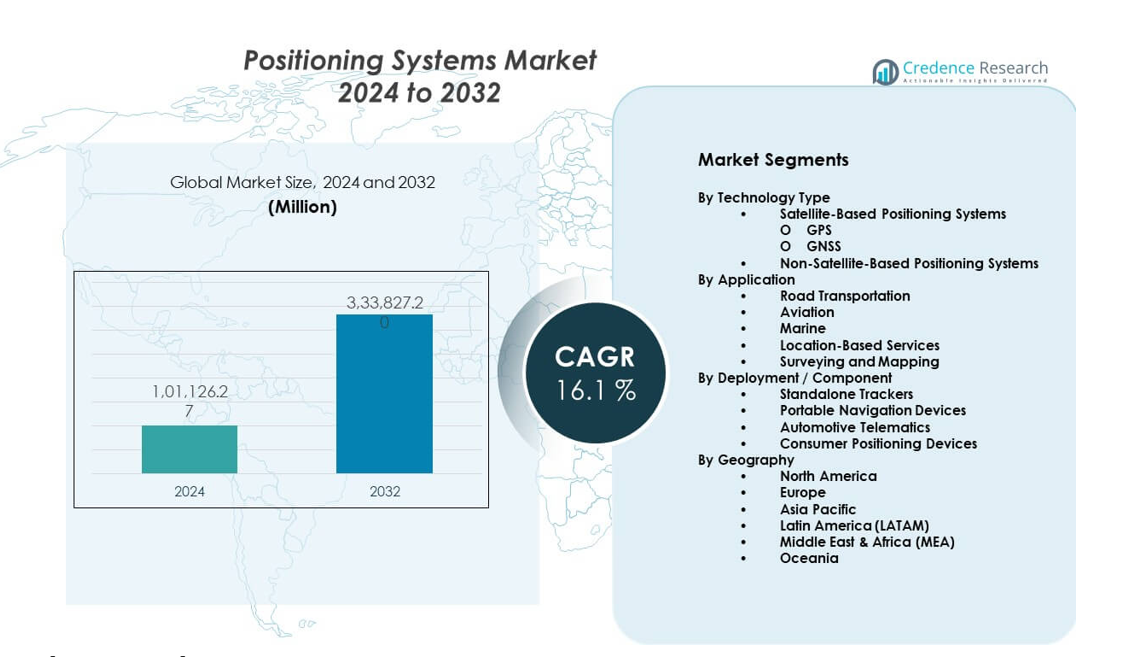

Markedet for positioneringssystemer forventes at vokse fra 101.126,27 millioner USD i 2024 til anslået 333.827,2 millioner USD i 2032, med en årlig vækstrate (CAGR) på 16,1% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for positioneringssystemer 2024 |

101.126,27 millioner USD |

| Markedsvækst for positioneringssystemer, CAGR |

16,1% |

| Markedsstørrelse for positioneringssystemer 2032 |

333.827,2 millioner USD |

Vækstdrivere inkluderer stigende efterspørgsel efter præcise positionsdata på tværs af flere industrier. Navigation, kortlægning og asset tracking er afhængige af avancerede positioneringsteknologier. Smarte transportsystemer øger adoptionen i bil- og jernbanenetværk. Forsvars- og luftfartssektorer investerer i robuste positioneringsløsninger for missionsnøjagtighed. Industriel automation bruger positioneringsværktøjer til at forbedre proceskontrol og sikkerhed. Forbrugerelektronik understøtter stabil efterspørgsel gennem smartphones og wearables. Integration med IoT- og AI-platforme forbedrer systemernes nøjagtighed og pålidelighed. Disse faktorer understøtter samlet set stærk markedsudvidelse på tværs af kommercielle og offentlige anvendelser verden over.

Nordamerika fører markedet for positioneringssystemer på grund af stærkt forsvarsforbrug og tidlig teknologiadoption. USA driver innovation gennem investeringer i luftfart, bilindustri og digital infrastruktur. Europa følger med høj efterspørgsel fra smarte mobilitets- og industriel automatiseringsprojekter. Tyskland og Storbritannien forbliver nøglebidragydere. Asien og Stillehavsområdet fremstår som den hurtigst voksende region, understøttet af vækst i fremstilling og smarte byprogrammer. Kina, Japan og Sydkorea udvider brugen på tværs af logistik og transport. Nye markeder adopterer positioneringssystemer for at modernisere infrastruktur og offentlige tjenester.

Markedsindsigt:

- Markedet for positioneringssystemer nåede USD 101.126,27 millioner i 2024 og forventes at ramme USD 333.827,2 millioner i 2032 med en CAGR på 16,1%, drevet af efterspørgsel inden for transport, forsvar og digitale tjenester.

- Nordamerika fører med omkring 34% andel på grund af forsvarsudgifter, bilteknologi og stærk digital infrastruktur, mens Asien og Stillehavsområdet følger med omkring 30% understøttet af vækst i logistik, produktionsskala og smarte byprogrammer.

- Europa har næsten 26% andel, ledet af Tyskland, Storbritannien og Frankrig, hvor bilproduktion, luftfartsaktivitet og regulatorisk fokus på sikkerhed opretholder adoptionen af avancerede positioneringsløsninger.

- Asien og Stillehavsområdet står som den hurtigst voksende region med cirka 30% andel, drevet af hurtig urbanisering, udvidelse af transportnetværk og storskalainvesteringer i infrastruktur på tværs af Kina, Japan og Sydøstasien.

- Efter segment udgør satellitbaserede positioneringssystemer omkring 65% andel på grund af GPS og GNSS dominans, mens applikationer hovedsageligt er fordelt mellem transport med næsten 40% og lokationsbaserede tjenester med omkring 25%, hvilket afspejler bred kommerciel brug.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Stigende Efterspørgsel Efter Højpræcisions Lokationsdata På Tværs Af Kritiske Applikationer

Markedet for positioneringssystemer nyder godt af den stigende behov for præcise lokationsdata. Transportsystemer er afhængige af præcis positionering til ruteplanlægning og sikkerhed. Luftfarts- og maritime sektorer bruger det til at understøtte navigation og kollisionsundgåelse. Forsvarsprogrammer er afhængige af sikker positionering til missionskoordinering. Industrielle operationer anvender positioneringsværktøjer til at forbedre arbejdsgangskontrol. Landbrug adopterer præcisionspositionering til optimering af udbytte. Nødtjenester er afhængige af realtidsbevidsthed om lokation. Byplanlægning understøtter også adoption gennem smarte infrastrukturprojekter.

- For eksempel rapporterer Trimble, at deres RTK-aktiverede GNSS-systemer opnår nøjagtighed på centimeter-niveau, der understøtter landmåling, byggeri og præcisionslandbrugsoperationer verden over.

Udvidelse Af Smart Mobilitet Og Intelligente Transportnetværk Verden Over

Smart mobilitetsprogrammer understøtter stærkt efterspørgslen efter avancerede positioneringsløsninger. Forbundne køretøjer kræver pålidelige lokationsdata til navigationssystemer. Offentlige transportnetværk bruger positionering til at forbedre planlægningsnøjagtighed. Trafikstyringsplatforme er afhængige af realtidssporing af køretøjer. Jernbanesystemer adopterer positionering for at forbedre operationel sikkerhed. Testning af autonome køretøjer øger yderligere systemudrulning. Offentlig finansiering accelererer adoptionen af intelligente transportløsninger. Dette skift styrker den langsigtede efterspørgsel på tværs af transportøkosystemer.

- For eksempel understøtter Qualcomm’s Snapdragon Auto-platforme positionsnøjagtighed på bane-niveau ved at kombinere GNSS med sensorfusion til avancerede førerassistentsystemer.

Voksende Adoption Af Automatisering Og Digitale Systemer I Industrielle Miljøer

Industriel automatisering driver en stabil efterspørgsel efter positioneringsteknologier. Fabrikker bruger positionering til at spore udstyr og materialer. Robotiksystemer er afhængige af præcise rumdata til opgaveudførelse. Lagerdrift anvender positionering til optimering af lagerbeholdning. Energi og forsyningsvirksomheder bruger lokationssystemer til assetovervågning. Mineoperationer er afhængige af positionering for arbejdersikkerhed. Procesindustrier integrerer det med kontrolsystemer. Disse anvendelser understøtter en konsistent markedsudvidelse.

Stærk vækst inden for forbrugerelektronik og lokationsbaserede tjenester

Forbrugerelektronik fortsætter med at understøtte efterspørgslen efter positioneringssystemer. Smartphones integrerer avancerede lokationsfunktioner til daglig brug. Wearables er afhængige af positionering til fitness-tracking. Lokationsbaserede tjenester forbedrer brugerengagementet på tværs af apps. E-handelsplatforme er afhængige af præcis leveringssporing. Spilapplikationer bruger lokationsfunktioner til interaktive oplevelser. Navigationsapps opretholder daglige brugsvolumener. Disse tendenser forstærker efterspørgselsvæksten drevet af volumen.

Markedstendenser:

Integration af positioneringssystemer med kunstige intelligensplatforme

Kunstig intelligens omformer, hvordan positioneringsdata behandles. AI forbedrer lokationsnøjagtighed gennem avanceret dataanalyse. Prædiktive modeller forbedrer signalretselskapaciteter. Smarte systemer tilpasser positioneringsudgange i realtid. AI understøtter anomalidetektion i navigationssignaler. Edge computing muliggør hurtigere lokationsbehandling. Denne integration forbedrer systemets reaktionsdygtighed. Det styrker værdien for avancerede applikationer.

- For eksempel integrerer Hexagon AI med sine positioneringsløsninger for at behandle milliarder af rumlige datapunkter årligt på tværs af industrielle og infrastrukturelle applikationer.

Skift mod multi-konstellation og hybride positioneringsarkitekturer

Systemudbydere adopterer multi-konstellations positioneringsstrategier. Hybride modeller kombinerer satellit- og jordbaserede signaler. Denne tilgang forbedrer pålideligheden i tætte byområder. Indendørs positionering opnår bredere kommerciel accept. Multikildesystemer reducerer afhængigheden af enkeltstående netværk. Virksomheder værdsætter modstandsdygtighed mod signalforstyrrelser. Tjenesteudbydere forfiner integrationskapaciteter. Denne tendens forbedrer den samlede systemrobusthed.

- For eksempel understøtter u-blox GNSS-moduler GPS, GLONASS, Galileo og BeiDou samtidig, hvilket forbedrer positions tilgængelighed og nøjagtighed i udfordrende miljøer.

Stigende fokus på sikre og robuste positioneringsteknologier

Sikkerhedsmæssige bekymringer former udviklingen af positioneringssystemer. Regeringer prioriterer beskyttelse mod signalforstyrrelser. Krypterede positioneringsløsninger opnår strategisk betydning. Forsvarsbrugere kræver robuste navigationskapaciteter. Infrastruktur operatører fokuserer på servicekontinuitet. Systemdesign adresserer spoofing- og jamming-risici. Betroede positioneringsrammer får opmærksomhed. Disse behov styrer teknologiske køreplaner.

Vækst af lokationsbaseret analyse til forretningsintelligensbrug

Virksomheder adopterer lokationsanalyse til beslutningsstøtte. Detailkæder analyserer bevægelsesmønstre til butiksplanlægning. Logistikfirmaer optimerer ruter ved hjælp af rumlige indsigter. Telekomoperatører bruger positioneringsdata til netværksplanlægning. Smarte byer anvender analyse til offentlige tjenester. Dataplatforme konverterer lokationsdata til indsigter. Denne tendens udvider softwaredrevne indtægtsstrømme.

Analyse af markedsudfordringer:

Høj systemkompleksitet og implementeringsomkostninger på tværs af avancerede applikationer

Markedet for positioneringssystemer står over for kompleksitetsudfordringer. Avancerede systemer kræver specialiserede infrastrukturinvesteringer. Integration med ældre platforme øger projektomkostningerne. Manglen på kvalificeret arbejdskraft påvirker implementeringshastigheden. Kalibrering og vedligeholdelse kræver teknisk ekspertise. Små virksomheder står over for budgetbegrænsninger. Lange implementeringscyklusser forsinker afkast. Disse faktorer begrænser adoptionen i omkostningsfølsomme segmenter.

Signalpålidelighedsproblemer i tætte og interferensudsatte miljøer

Bymiljøer udgør store positioneringsudfordringer. Høje bygninger forstyrrer satellitsignalets kvalitet. Indendørs placeringer begrænser traditionel positioneringseffektivitet. Signalinterferens påvirker nøjagtighed og pålidelighed. Miljøforhold skaber datainkonsistenser. Backup-systemer øger systemdesignets kompleksitet. Ydelsesvariation bekymrer virksomhedskunder. Disse begrænsninger kræver kontinuerlig teknologiforfinelse.

Markedsmuligheder:

Udvidelse af smart city og infrastrukturmoderniseringsprojekter

Smart city-projekter skaber stærke positioneringssystemmuligheder. Byplanlæggere implementerer lokationsplatforme til offentlige tjenester. Trafikoptimering afhænger af præcise positioneringsdata. Forsyningsstyring bruger rumlige overvågningsværktøjer. Nødberedskabssystemer drager fordel af adgang til realtidslokation. Digitale infrastruktur-bugdetter understøtter teknologiske opgraderinger. Udviklingsregioner fremskynder investeringer i smart cities. Dette miljø åbner for langsigtede vækstmuligheder.

Fremvoksende efterspørgsel fra robotteknologi, droner og autonome platforme

Autonome platforme udvider anvendelsen af positioneringssystemer. Droner kræver præcis navigation til kommercielle missioner. Robotiksystemer afhænger af rumlig bevidsthed for autonomi. Lagerautomatisering øger efterspørgslen efter indendørs positionering. Byggeroboter bruger lokationsdata til præcisionsopgaver. Leveringsdroner er afhængige af realtidspositioneringsnøjagtighed. Innovationsøkosystemer understøtter hurtig testning. Disse segmenter tilbyder høj vækstpotentiale.

Markedssegmenteringsanalyse:

Efter teknologi type

Positioneringssystemmarkedet viser stærk differentiering efter teknologi type. Satellitbaserede positioneringssystemer har bred anvendelse på grund af global dækning og pålidelighed. GPS understøtter navigation, sporing og forbrugeranvendelser med stabil ydeevne. GNSS forbedrer nøjagtighed ved at kombinere flere satellitkonstellationer. Regering, forsvar og logistiksektorer er afhængige af disse systemer for præcise lokationsdata. Ikke-satellitbaserede positioneringssystemer adresserer indendørs og signalbegrænsede miljøer. Disse løsninger understøtter fabrikker, lagre og byinfrastruktur. Teknologisk mangfoldighed hjælper brugere med at vælge systemer baseret på nøjagtighed, dækning og omkostningsbehov.

- For eksempel siger Garmin, at deres multi-band GNSS-modtagere forbedrer positioneringsnøjagtigheden ved at reducere signalinterferens i by- og bjergområder.

Efter anvendelse

Anvendelsesbaseret segmentering afspejler bred markedsbrug. Vejtransport leder efterspørgslen gennem navigation, flådesporing og trafikstyring. Luftfart afhænger af positionering til flynavigation og sikkerhedssystemer. Marine anvendelser bruger lokationsværktøjer til fartøjssporing og ruteplanlægning. Lokationsbaserede tjenester understøtter smartphones, detailanalyse og digitale platforme. Opmåling og kortlægning er afhængige af højpræcisionspositionering til infrastruktur og arealudvikling. Hver anvendelse værdsætter nøjagtighed, pålidelighed og adgang til realtidsdata. Sektorspecifikke krav former systemdesign og adoptionsrater.

- For eksempel leverer Topcon Positioning Systems GNSS-løsninger, der er i stand til millimeternøjagtighed til store bygge- og landmålingsprojekter.

Efter implementering / komponent

Implementeringssegmenter fremhæver forskellige slutbrugerpræferencer. Selvstændige trackere opfylder logistik- og aktivovervågningsbehov. Bærbare navigationsenheder forbliver relevante for personlig og professionel rejse. Automobiltelematik integrerer positionering med køretøjsdiagnostik og sikkerhedsfunktioner. Forbrugerpositioneringsenheder understøtter fitness, navigation og smart livsstilsbrug. Komponentdiversitet muliggør skalerbar implementering på tværs af industrier. Denne struktur understøtter stabil efterspørgsel på tværs af erhvervs- og forbrugermarkeder.

Segmentering:

Efter Teknologitype

- Satellitbaserede Positioneringssystemer

- Ikke-satellitbaserede Positioneringssystemer

Efter Anvendelse

- Vejtransport

- Luftfart

- Maritim

- Lokationsbaserede Tjenester

- Opmåling og Kortlægning

Efter Implementering / Komponent

- Selvstændige Trackere

- Bærbare Navigationsenheder

- Automobiltelematik

- Forbrugerpositioneringsenheder

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika

Nordamerika har en førende andel af Positioneringssystemmarkedet, der tegner sig for omkring 34% af den globale efterspørgsel. USA driver adoption gennem forsvar, luftfart og automobilapplikationer. Stærk investering i smart transport understøtter vedvarende systemimplementering. Teknologivirksomheder fremmer innovation inden for navigations- og telematikplatforme. Logistik- og flådestyringssektorer er afhængige af præcise positioneringsværktøjer. Canada bidrager gennem infrastruktur og ressourceforvaltningsbrug. Regional modenhed understøtter stabil og højværdig efterspørgsel.

Europa

Europa repræsenterer næsten 26% af den globale markedsandel. Lande som Tyskland, Storbritannien og Frankrig fører regional adoption. Automobilproduktion driver efterspørgslen efter navigations- og telematiksystemer. Luftfarts- og maritime sektorer er afhængige af avancerede positioneringsløsninger. Offentlige infrastrukturprojekter understøtter opmålings- og kortlægningsapplikationer. Reguleringsfokus på sikkerhed og effektivitet fremmer systemopgraderinger. Regionalt samarbejde styrker teknologistandarder og implementering.

Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika og Oceanien

Asien og Stillehavsområdet tegner sig for omkring 30% af den globale andel og viser den hurtigste ekspansion. Kina, Japan og Sydkorea fører på grund af logistikvækst og smart city-programmer. Produktion og infrastrukturudvikling øger brugen af positioneringssystemer. Latinamerika har omkring 5% andel, understøttet af transport- og minedriftssektorer. Mellemøsten & Afrika bidrager med næsten 4%, drevet af forsvars- og byinfrastrukturprojekter. Oceanien repræsenterer tæt på 1%, med efterspørgsel fra navigations- og maritime aktiviteter. Disse regioner tilbyder langsigtede vækstmuligheder gennem moderniseringsinitiativer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Trimble Inc.

- Hexagon AB

- Qualcomm Technologies, Inc.

- Garmin Ltd.

- TomTom International BV

- Broadcom Inc.

- Texas Instruments Incorporated

- Topcon Positioning Systems, Inc.

Konkurrenceanalyse:

Markedet for Positioneringssystemer er præget af stærk konkurrence blandt globale teknologileverandører og specialiserede løsningsudbydere. Førende virksomheder fokuserer på nøjagtighed, pålidelighed og systemintegrationskapaciteter. Produktdifferentiering centrerer sig om satellitdækning, hybridpositionering og softwareintelligens. Store aktører udnytter skala til at betjene forsvars-, bil- og infrastruktursektorer. Mellemstore virksomheder konkurrerer gennem nicheapplikationer og tilpasning. Strategiske partnerskaber understøtter hurtigere markedsadgang og teknologiske opgraderinger. Kontinuerlig F&U styrker signalmodstandskraft og præcision. Konkurrenceintensiteten forbliver høj på grund af hurtige teknologiske cyklusser og forskellige slutbrugerkrav.

Seneste udviklinger:

- I november 2025 annoncerede Texas Instruments åbningen af sin anden montage- og testfacilitet i Melaka, Malaysia, med avanceret fabriksautomatisering designet til at bump, teste, samle og teste milliarder af analoge og indlejrede chips årligt.

- I oktober 2025 annoncerede Topcon Positioning Systems et stort samarbejde med Amberg Technologies, hvor de lancerede fuldt integrerede løsninger specifikt designet til jernbane- og tunnelapplikationer. Partnerskabet, annonceret på INTERGEO 2025, fokuserer på interoperabiliteten af hardware- og softwareplatforme for at give fagfolk mulighed for problemfrit at kombinere teknologier fra begge virksomheder. Denne integration adresserer de unikke måle- og konstruktionsudfordringer, som jernbaner og tunnelinfrastrukturprojekter præsenterer, hvilket muliggør strømlinede opgaver som sporjustering, tunnelprofilering og volumetrisk analyse, samtidig med at det reducerer datatranslationshuller mellem forskellige hardware- og softwareplatforme.

- I september 2025 annoncerede Texas Instruments udgivelsen af TMAG5134, en Hall-effekt switch i planet, der sætter en ny industristandard i følsomhed for positionsfølingsapplikationer. Med en integreret magnetisk koncentrator, der muliggør detektion af magnetfelter så lave som 1 mT, giver denne enhed ingeniører et praktisk og omkostningseffektivt alternativ til magnetoresistive sensorer. Dens evne til at optimere systemets ydeevne, samtidig med at de samlede designomkostninger reduceres, kombineret med enestående energieffektivitet, der kun forbruger 0,6 µA i gennemsnit, gør den særligt velegnet til bærbare og lavenergiapplikationer.

- I februar 2025 annoncerede Topcon Positioning Systems og FARO Technologies en strategisk aftale om at udvikle og distribuere innovative løsninger på laserscanningsmarkedet. Samarbejdet kombinerer styrkerne fra begge organisationer for at fremme teknologiske kapaciteter for fagfolk på tværs af flere industrier, med særlig fokus på konstruktion, opmåling, kortlægning, arkitektur, retsmedicin, bygningsinformationsmodellering (BIM) og industrielle anlægs- og procesapplikationer. Aftalen understreger problemfri integration af Topcon og Sokkia-løsninger med FARO’s tilbud, hvilket styrker begge virksomheders markedspositioner og leverer merværdi til brugerne.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på teknologitype, anvendelse og implementerings- eller komponentsegmenter. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Udvidelse af hybride og multi-konstellations positioneringssystemer

- Stigende anvendelse i autonome køretøjer og smart mobilitet

- Voksende brug af positionering i industriel automation

- Øget fokus på sikre og robuste navigationsteknologier

- Større udbredelse af indendørs positioneringsløsninger

- Stærk efterspørgsel fra logistik og flådestyring

- Integration med AI og dataanalyseplatforme

- Vækst i forbrugerbårne og mobile applikationer

- Modernisering af infrastruktur, der understøtter systemopgraderinger

- Fortsat innovation gennem partnerskaber og opkøb