Обзор рынка

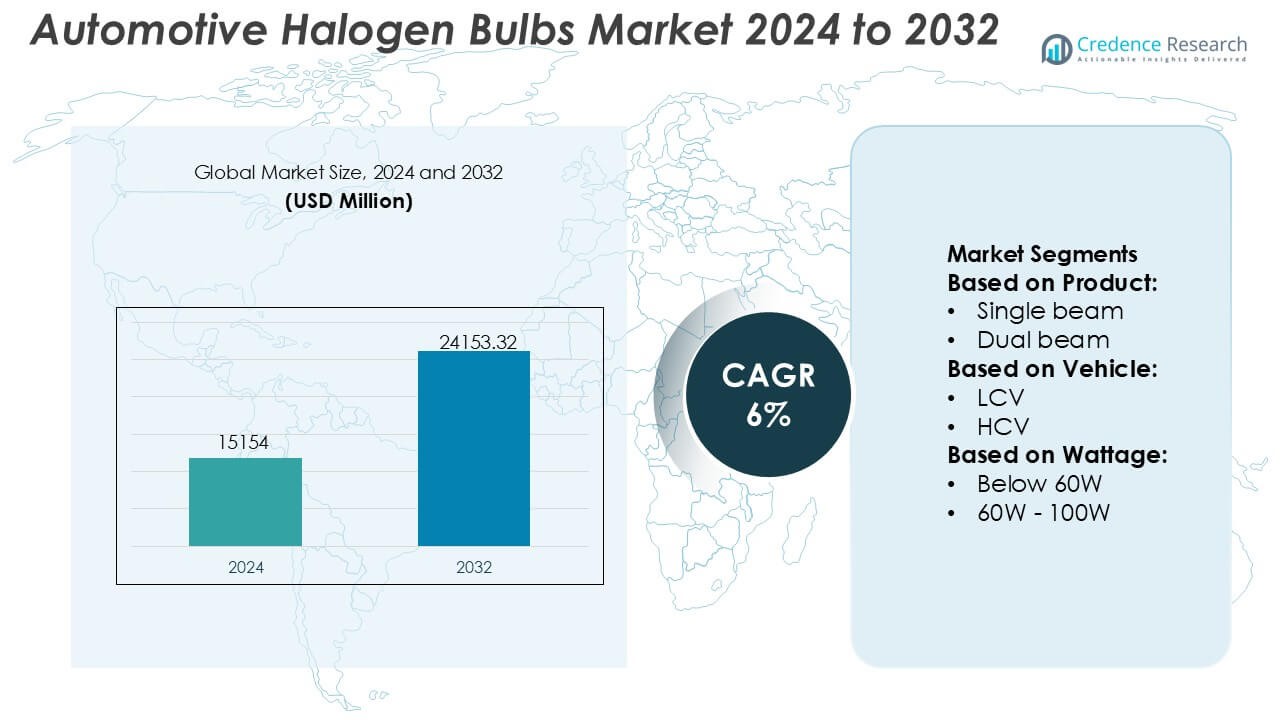

Размер рынка автомобильных галогенных ламп был оценен в 15154 млн долларов США в 2024 году и, как ожидается, достигнет 24153,32 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автомобильных галогенных ламп 2024 |

15154 млн долларов США |

| Рынок автомобильных галогенных ламп, CAGR |

6% |

| Размер рынка автомобильных галогенных ламп 2032 |

24153,32 млн долларов США |

Рынок автомобильных галогенных ламп формируется сочетанием известных производителей освещения и глобальных поставщиков на вторичный рынок, которые продолжают поддерживать высокий спрос на экономически эффективные решения для освещения. Эти игроки укрепляют свою конкурентоспособность за счет оптимизированной инженерии нитей накала, улучшенной термостойкости и передовых технологий покрытия, которые увеличивают долговечность ламп и четкость луча. Их сети дистрибуции охватывают цепочки поставок OEM и обширные каналы вторичного рынка, обеспечивая широкую доступность продукции в различных категориях транспортных средств. Азиатско-Тихоокеанский регион лидирует на рынке с точной долей в 34%, обусловленной большим парком транспортных средств, сильным спросом на замену и широким использованием галогенного освещения в бюджетных и средних моделях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок автомобильных галогенных ламп был оценен в 15154 млн долларов США в 2024 году и, как ожидается, достигнет 24153,32 млн долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) 6% в течение прогнозируемого периода.

- Растущая зависимость от доступных решений для освещения и сильные циклы замены на вторичном рынке способствуют расширению рынка, поддерживаемому большим установленным парком транспортных средств с галогенным оборудованием на мировых рынках.

- Достижения в области инженерии нитей накала, термостойкости и технологий покрытия создают возможности для улучшенных галогенных ламп как в каналах OEM, так и на вторичном рынке.

- Рост рынка сдерживается ускоренным внедрением светодиодов в новых моделях автомобилей и нормативным давлением в отношении энергоэффективных технологий освещения, что постепенно снижает установку галогенных ламп.

- Азиатско-Тихоокеанский регион лидирует с долей в 34%, за ним следуют Европа и Северная Америка, в то время как категория мощности 60–100 Вт и однофункциональные продукты доминируют в сегменте благодаря широкой совместимости и высокой частоте замены.

Анализ сегментации рынка:

По продукту

Однофункциональные галогенные лампы занимают доминирующую долю в сегменте продуктов, поддерживаемую их широким использованием в легковых автомобилях и легких коммерческих транспортных средствах. Их распространенность обусловлена низкими затратами на замену, простой установкой и широкой совместимостью с устаревшими корпусами фар. Спрос продолжается, так как операторы автопарков и потребители, ориентированные на бюджет, предпочитают стандартизированные форматы ламп, которые обеспечивают надежное освещение без модернизации системы. Двухфункциональные варианты постепенно растут благодаря удобству интегрированных функций дальнего и ближнего света, но однофункциональные лампы остаются основным источником дохода из-за высокой частоты замены и широкой доступности на рынке OEM и вторичного рынка.

- Например, OmniVision Technologies производит различные автомобильные сенсоры изображения, такие как OV04689, который является 4-мегапиксельным (МП) CMOS-сенсором, способным захватывать разрешение 2688 × 1520.

По типу транспортного средства

Легковые автомобили представляют собой ведущий сегмент транспортных средств, на который приходится наибольшее потребление галогенных ламп из-за большого объема автомобилей в мире и постоянных циклов замены на вторичном рынке. Их доминирование подкрепляется продолжающимся присутствием галогенной технологии в начальных и средних моделях, особенно на развивающихся рынках, где доступность определяет выбор освещения. Легкие коммерческие автомобили вносят заметный спрос, так как операторы отдают предпочтение экономичным и легко обслуживаемым решениям освещения. Тяжелые коммерческие автомобили используют галогенные лампы в основном для вспомогательных и противотуманных фар, но сегмент легковых автомобилей определяет общий импульс рынка из-за высоких показателей установки и регулярных потребностей в обслуживании.

- Например, Bosch Sensortec производит барометрический датчик давления BMP390, который достигает типичной относительной точности ±0,03 гПа (что эквивалентно примерно ±25 см изменения высоты) и типичной абсолютной точности ±0,50 гПа. Этот датчик в первую очередь предназначен для высокоточного отслеживания высоты и внутренней навигации.

По мощности

Категория 60W–100W лидирует в сегментации по мощности, благодаря своему балансу яркости, дальности луча и энергоэффективности на основных автомобильных платформах. Этот диапазон мощности соответствует нормативным нормам и спецификациям OEM, что делает его предпочтительным выбором как для фар, так и для противотуманных фар. Лампы мощностью менее 60W сохраняют спрос в компактных автомобилях и двухламповых системах, ориентированных на эффективность, в то время как лампы мощностью более 100W находят ограниченное применение в условиях бездорожья или для высокоинтенсивных приложений. Сегмент 60W–100W остается доминирующим из-за широкой совместимости, стабильной производительности и высокого объема замены на вторичном рынке по всему миру.

Ключевые факторы роста

- Большая установленная база автомобилей, совместимых с галогенными лампами

Значительный мировой парк автомобилей, оснащенных корпусами галогенных фар, обеспечивает постоянный спрос на замену ламп. Потребители в регионах с чувствительностью к затратам продолжают полагаться на галогенную технологию из-за ее доступности, легкости установки и широкой доступности на вторичном рынке. Эта установленная база генерирует повторяющиеся продажи, так как лампы требуют периодической замены из-за деградации нити накала. Сильное присутствие галогенных систем в начальных и средних легковых автомобилях обеспечивает стабильные циклы замены, поддерживая производителей и дистрибьюторов предсказуемыми объемами как на организованных, так и на независимых каналах вторичного рынка.

- Например, автомобильный КМОП-датчик изображения IMX490 от корпорации Sony обеспечивает разрешение 5,4 мегапикселя (2880 x 1860 эффективных пикселей) и достигает высокого динамического диапазона 120 дБ (до 140 дБ при приоритете динамического диапазона) благодаря своей многослойной архитектуре пикселей.

- Преимущество в стоимости по сравнению с технологиями LED и HID

Галогенные лампы сохраняют конкурентное преимущество на рынках, где владельцы автомобилей отдают приоритет низким первоначальным затратам на обслуживание и запасные части. Их простая конструкция и зрелые производственные процессы позволяют устанавливать более низкие цены по сравнению с альтернативами LED и HID. Это ценовое преимущество особенно важно в регионах с высоким проникновением подержанных автомобилей, где потребители выбирают недорогие, но надежные решения для освещения. Автопроизводители также продолжают предлагать галогенные фары в бюджетных моделях, чтобы поддерживать конкурентоспособные цены, что укрепляет продолжающийся спрос в развивающихся экономиках и глобальной экосистеме вторичного рынка.

- Например, TPS92662-Q1 от Texas Instruments — это автомобильный LED-менеджер матрицы, который включает 12 интегрированных байпасных переключателей (расположенных в четырех подстроках по три последовательных переключателя).

- Сильный спрос на замену на вторичном рынке

Частые интервалы замены из-за более короткого срока службы галогенных ламп создают стабильный поток доходов на вторичном рынке. Лампы обычно требуют замены из-за перегорания нити накала, снижения светового потока или износа окружающей среды, что побуждает владельцев автомобилей покупать новые единицы во время планового обслуживания. Розничные продавцы получают выгоду от высокого оборота стандартизированных артикулов, в то время как дистрибьюторы извлекают выгоду из постоянной потребности в пополнении запасов со стороны ремонтных мастерских и операторов автопарков. Зависимость вторичного рынка от галогенной технологии остается сильной благодаря совместимости с миллионами автомобилей и легкому доступу потребителей к широкому ассортименту типов ламп и вариантов мощности.

Ключевые тенденции и возможности

- Растущий спрос на улучшенные галогенные лампы

Растущий сдвиг потребителей в сторону решений для улучшенной видимости создает возможности для премиальных галогенных вариантов, предлагающих более высокую яркость, более белые цветовые температуры и более длинную проекцию луча. Эти лампы с улучшенными характеристиками предоставляют доступную альтернативу обновлению до LED, привлекая рынки, где нормативные ограничения или ценовые барьеры ограничивают внедрение LED. Производители внедряют инновации с улучшенными материалами нитей, оптимизированными газовыми смесями и усовершенствованными конструкциями стекла с УФ-блокировкой, чтобы выделить свои предложения. Эта тенденция укрепляет сегменты с добавленной стоимостью в категории галогенных ламп, поддерживая рост как сертифицированных OEM, так и продуктов вторичного рынка.

- Например, галогенные лампы используют технологию кварцевого стекла для своих продуктов, включая тип H16. Этот материал необходим, потому что нить накала стандартной галогенной лампы работает при чрезвычайно высоких физических температурах, обычно около 2500 градусов Цельсия (примерно 2773 Кельвина).

- Расширение ассортимента галогенных продуктов на ценочувствительных развивающихся рынках

Развивающиеся экономики продолжают представлять собой значительные возможности, поскольку владение автомобилями увеличивается, а галогенные системы остаются доминирующей технологией освещения из-за низких затрат на установку и замену. Сельские и полуурбанизированные рынки, где преобладают бюджетные автомобили, сохраняют высокую зависимость от галогенных ламп как для видимости, так и для вспомогательных приложений освещения. Дистрибьюторы расширяют сети последней мили, чтобы удовлетворить потребности в замене, в то время как местные розничные продавцы хранят широкий ассортимент галогенных артикулов. Эти динамики позиционируют галогенные лампы как стабильный источник дохода, несмотря на более широкую отраслевую трансформацию в сторону передовых решений для освещения.

- Например, шестикоординатный MEMS-датчик ICM-42688-P от InvenSense достигает плотности шума гироскопа 2.8 mdps/√Hz (миллиградусов в секунду на корень Герца) и плотности шума акселерометра примерно 70 µg/√Hz (микро-G на корень Герца).

- Цифровизация вторичного рынка и рост электронной коммерции

Быстрое расширение онлайн-рынков автомобильных запчастей создает новые возможности для поставщиков галогенных ламп, ориентированных на розничных потребителей и небольшие мастерские. Платформы электронной коммерции обеспечивают прозрачное сравнение цен, большую видимость SKU и быстрые циклы пополнения, что способствует увеличению продаж стандартных категорий галогенных ламп. Цифровые каталоги помогают клиентам выбирать совместимые мощности, типы лучей и посадочные размеры, уменьшая ошибки при покупке. Онлайн-каналы также поддерживают узнаваемость бренда для премиальных галогенных ламп с улучшенными характеристиками, побуждая производителей использовать упаковку, ориентированную на потребителя, улучшенную информацию о продукте и целевые стратегии цифрового маркетинга.

Ключевые вызовы

- Быстрый переход к светодиодным технологиям освещения

Ускоренное внедрение светодиодных фар автопроизводителями снижает уровень установки галогенных ламп в новых автомобилях, постепенно сокращая присутствие этой технологии в OEM-сегменте. Светодиоды предлагают более высокую энергоэффективность, более длительный срок службы и превосходную яркость, что побуждает премиальные и средние сегменты автомобилей отказаться от галогенных систем. По мере усиления перехода OEM-производителей, производители галогенных ламп сталкиваются с долгосрочным давлением на объемы и должны сильно полагаться на вторичный рынок для поддержания спроса. Регуляторные изменения, благоприятствующие энергоэффективному освещению, дополнительно ограничивают использование галогенных ламп, вынуждая поставщиков пересматривать свои продуктовые стратегии и географические области фокуса.

- Ограничения производительности по сравнению с передовыми системами освещения

Галогенные лампы не могут сравниться с выходной мощностью, долговечностью и тепловой эффективностью светодиодных и HID-технологий, что ограничивает их использование в автомобилях с высокими требованиями к производительности. Частая замена, более низкие уровни яркости и восприимчивость к деградации под воздействием тепла влияют на восприятие потребителями ценности. Эти ограничения снижают конкурентоспособность на рынках, где водители ищут улучшенную видимость в ночное время или более длительный срок службы. По мере роста электрификации автомобилей галогенные лампы сталкиваются с дополнительными проблемами из-за более высоких требований к мощности по сравнению с эффективными светодиодными решениями, что еще больше сужает их актуальность в архитектурах автомобилей следующего поколения.

Региональный анализ

Северная Америка

Северная Америка занимает точную долю в 32%, поддерживаемую большим парком эксплуатируемых автомобилей и активной деятельностью на вторичном рынке замены. Старые легковые автомобили и легкие коммерческие транспортные средства продолжают полагаться на галогенные системы, поддерживая стабильный оборот продукции. Предпочтение потребителей к экономически эффективным решениям по обслуживанию укрепляет спрос на галогенные лампы, особенно на рынках подержанных автомобилей. Розничные сети и платформы электронной коммерции усиливают эффективность распределения, обеспечивая быстрый доступ к стандартным типам ламп. Хотя проникновение светодиодов увеличивается в новых моделях автомобилей, галогенные лампы остаются широко используемыми в устаревших автомобилях, сохраняя стабильный доход, основанный на вторичном рынке, по всему региону.

Европа

Европа занимает ровно 28% доли рынка, что обусловлено широким распространением компактных и среднеразмерных автомобилей, которые исторически используют галогенные системы освещения. Регуляторное внимание к безопасности и регулярные проверки автомобилей поддерживают повторяющиеся циклы замены на вторичном рынке. Спрос сохраняется в Центральной и Восточной Европе, где доступность и доступность определяют покупательское поведение. В то время как автопроизводители Западной Европы переходят на светодиодные фары в новых моделях, большая установленная база старых автомобилей обеспечивает постоянную зависимость от галогенных решений. Сильные сети ремонта и автомобильные сервисные центры дополнительно поддерживают потребление галогенных ламп как в городских, так и в сельских районах.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на рынке с точной долей в 34%, поддерживаемой высоким уровнем парка автомобилей, высокой плотностью вторичного рынка и широким использованием галогенных систем в бюджетных и средних автомобилях. Развивающиеся экономики, такие как Индия, Индонезия и Вьетнам, сильно зависят от экономичных осветительных продуктов, укрепляя доминирование галогенов. Частые модели использования и сложные дорожные условия увеличивают частоту замены ламп, усиливая спрос со стороны сервисных мастерских и придорожных розничных продавцов. Хотя использование светодиодов растет в премиальных сегментах, доступность и совместимость галогенных ламп продолжают стимулировать массовое потребление как в легковых автомобилях, так и в коммерческих автопарках.

Латинская Америка

Латинская Америка занимает 4% доли рынка, в основном благодаря прочной популяции подержанных автомобилей и высокому спросу на недорогие запчасти для обслуживания. Галогенные лампы остаются распространенными в легковых автомобилях и легких коммерческих транспортных средствах из-за их доступности и легкости установки. Экономическая изменчивость побуждает потребителей отдавать приоритет экономичным решениям освещения, укрепляя зависимость от галогенных систем. Широкие сети вторичного рынка в Бразилии, Мексике и Аргентине обеспечивают стабильную доступность запасных ламп. Хотя использование светодиодов набирает обороты в новых моделях, большая база устаревших автомобилей в регионе поддерживает стабильный спрос на галогены.

Ближний Восток и Африка

Регион Ближнего Востока и Африки захватывает 2% рынка, поддерживаемый спросом со стороны стареющих автопарков и расширяющихся каналов вторичного рынка в таких странах, как Южная Африка, Саудовская Аравия и ОАЭ. Суровые климатические условия ускоряют износ ламп, что приводит к частым заменам и устойчивому обороту на вторичном рынке. Бюджетные галогенные решения доминируют как в пассажирских, так и в коммерческих сегментах благодаря своей низкой стоимости и совместимости. Несмотря на растущий интерес к модернизации светодиодов в богатых городских центрах, галогенные лампы сохраняют сильную актуальность в сельских районах, где чувствительность к стоимости и простота обслуживания определяют выбор автомобильного освещения.

Сегментация рынка:

По продукту:

По типу транспортного средства:

- Легкие коммерческие автомобили (LCV)

- Тяжелые коммерческие автомобили (HCV)

По мощности:

- Менее 60 Вт

- 60 Вт – 100 Вт

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка автомобильных галогенных ламп формируется сочетанием глобальных производителей электроники и сенсоров, включая Omnivision Technologies, Bosch Sensortec, Sony Corporation, Texas Instruments Incorporated, Panasonic Corporation, InvenSense, Samsung Electronics, Analog Devices, Knowles Electronics и STMicroelectronics. Рынок автомобильных галогенных ламп определяется разнообразной группой производителей освещения, специалистов по полупроводникам и поставщиков на вторичный рынок, которые сосредоточены на предоставлении экономически эффективных и долговечных решений для освещения мировых автопарков. Компании укрепляют свои позиции на рынке, оптимизируя дизайн нити накала, улучшая термостойкость и совершенствуя составы газовой заправки для увеличения срока службы ламп и поддержания стабильной яркости. Многие производители инвестируют в автоматизированные производственные линии, чтобы обеспечить стабильное качество в рамках высокообъемных артикулов, расширяя при этом сети дистрибуции для поддержки сильных циклов замены на вторичном рынке. По мере того как автопроизводители постепенно переходят на светодиодные технологии, ведущие поставщики выделяются за счет улучшенных галогенных вариантов, предлагающих более высокую яркость, более белый свет и улучшенные характеристики в сложных условиях вождения, обеспечивая продолжение актуальности в бюджетных и среднеценовых категориях автомобилей.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Omnivision Technologies

- Bosch Sensortec

- Sony Corporation

- Texas Instruments Incorporated

- Panasonic Corporation

- InvenSense

- Samsung Electronics

- Analog Devices

- Knowles Electronics

- STMicroelectronics

Последние разработки

- В ноябре 2025 года Zentek Ltd. объявила о запуске нового графитового геля-огнезащитного средства (GBFR) для рынка США, сотрудничая с Altek Advanced Materials для коммерциализации GraphGel™, предназначенного для защиты конструкций от лесных пожаров с помощью экологически чистого, легко удаляемого геля, который образует тепловой барьер.

- В октябре 2025 года Ahlstrom запустила новую линейку огнезащитной бумаги. Эта огнезащитная бумага основана на технологии Flame-Gard, разработанной для повышения безопасности в промышленном секторе.

- В июне 2024 года Melexis выпустила MLX81123 IC, более компактный драйвер LIN RGB LED (SOIC8 & DFN-8 3×3 мм), чтобы расширить свою линейку, позволяя более компактное и универсальное освещение интерьера автомобилей, преодолевая ограничения пространства в салонах автомобилей, основываясь на своем предшественнике MLX81113. Этот чип интегрирует LIN-трансивер, протокольное управление и драйверы, поддерживая различные приложения и улучшая пользовательский опыт с экономичной и надежной производительностью.

- В январе 2024 года OLEDWorks запустила Atala как специализированный бренд для автомобильных световых приложений, предлагая передовые OLED-решения, характеризующиеся высокой производительностью, уникальной гибкостью дизайна и функциями, соответствующими строгим требованиям автомобильной промышленности. Atala является акронимом для Advanced Technology for Automotive Lighting Applications.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, транспортного средства, мощности и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок сохранит стабильный спрос на вторичном рынке благодаря большому глобальному парку автомобилей, оснащенных галогенными системами фар.

- Циклы замены будут продолжать приносить доход, так как срок службы галогенных ламп короче, чем у светодиодных альтернатив.

- Развивающиеся рынки будут поддерживать использование галогенных ламп благодаря доступному владению автомобилями и низким затратам на обслуживание.

- Производители будут разрабатывать галогенные варианты с улучшенными характеристиками, предлагающие повышенную яркость и проекцию луча.

- Улучшенные материалы нити и оптимизированные газовые смеси увеличат долговечность и снизят деградацию люмена.

- Онлайн-каналы вторичного рынка расширят видимость продукции и увеличат доступ потребителей к стандартизированным галогенным SKU.

- Использование галогенных систем OEM будет постепенно снижаться по мере того, как светодиодные технологии завоевывают доминирование в новых моделях автомобилей.

- Регуляторный акцент на эффективное освещение будет оказывать давление на поставщиков для оптимизации энергопотребления галогенных ламп.

- Потребители, ориентированные на стоимость, продолжат отдавать предпочтение галогенным лампам за их доступность и совместимость.

- Гибридные модели распределения, сочетающие розничную торговлю, поставки в мастерские и каналы электронной коммерции, усилят доступность рынка.