市場概要

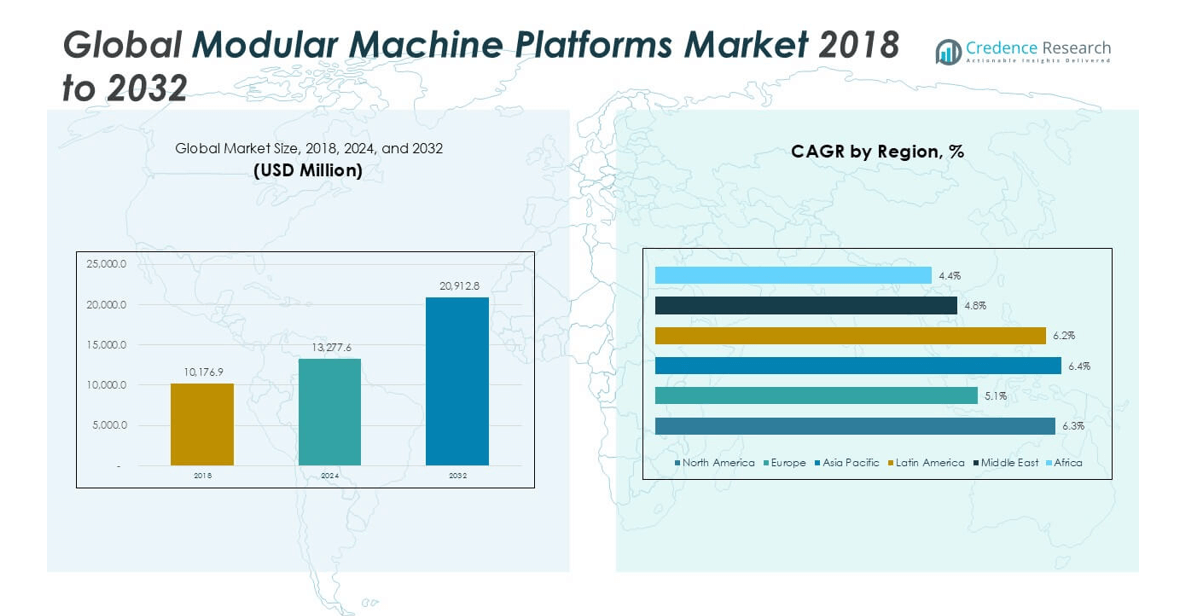

世界のモジュラーマシンプラットフォーム市場の規模は、2018年に101億7690万米ドルと評価され、2024年には132億7760万米ドルに達し、2032年には209億1280万米ドルに達すると予測されており、予測期間中のCAGRは5.94%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のモジュラーマシンプラットフォーム市場規模 |

132億7760万米ドル |

| モジュラーマシンプラットフォーム市場、CAGR |

5.94% |

| 2032年のモジュラーマシンプラットフォーム市場規模 |

209億1280万米ドル |

世界のモジュラーマシンプラットフォーム市場は、ABB Ltd.、ロックウェルオートメーション、三菱電機株式会社、ボッシュレックスロス、KUKA AG、ベッコフオートメーション、B&Rインダストリアルオートメーション、フェストAG & Co. KG、ATSオートメーション、シュンクGmbHの間で強力な競争が特徴です。これらのプレーヤーは、幅広いモジュラーポートフォリオとオートメーションの専門知識を通じてリードしています。アジア太平洋地域は、中国、日本、韓国での大規模な製造により、36%の正確なシェアで市場をリードしています。ヨーロッパは、先進的な産業オートメーションの採用に支えられ、28%のシェアで続いています。北米は、自動車および電子機器製造の強みを背景に、24%のシェアを持っています。主要企業は、強力なサービスネットワーク、柔軟なプラットフォーム、継続的な技術アップグレードを通じて地域の優位性を維持しています。

市場の洞察

- 市場は2018年に101億7690万米ドルと評価され、2024年には132億7760万米ドルに達しました。2032年には209億1280万米ドルに達すると予測されており、CAGRは5.94%です。アジア太平洋地域が36%、ヨーロッパが28%、北米が24%のシェアを持っています。

- 柔軟でスケーラブルな製造ニーズにより需要が高まっています。モジュラーアセンブリシステムは最大の製品シェアを持っています。自動車および電子機器セクターが採用を推進しています。メーカーはダウンタイムの短縮とラインの迅速な再構成を好みます。

- 主要なトレンドには、再構成可能な製造システムとインダストリー4.0の統合があります。柔軟なモジュラープラットフォームがモジュラリティセグメントを支配しています。SKUのバリエーションが多いため、パッケージングとアセンブリが主要なアプリケーションとして残っています。

- 競争は中程度で、グローバルプレーヤーは標準化されたモジュールに焦点を当てています。企業はシステムの互換性、オートメーションの統合、ライフサイクルコスト効率で競争しています。強力なサービスネットワークが顧客維持を支えています。

- 高い統合の複雑さが小規模メーカーの採用を制限しています。資本コストの感度が新興地域での採用を遅らせています。アフリカと中東は合わせて6%未満のシェアを持っていますが、徐々に成長しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品別

製品セグメントは、モジュラー組立システム、ロボットプラットフォーム、CNC機械、包装機械において強い採用を示しています。このセグメントでは、モジュラー組立システムが支配的で、最大の市場シェアを占めています。製造業者は、迅速な切り替え、標準化されたモジュール、ダウンタイムの削減のためにこれらのシステムを好みます。自動車および電子工場は、高ボリュームの反復作業のためにモジュラー組立を頼りにしています。柔軟な自動化のニーズにより、モジュラーロボットプラットフォームが続きます。モジュラーCNC機械は、精密加工での採用が進んでいます。工場が統合コストを下げ、迅速な生産ラインのアップグレードをサポートするスケーラブルなプラットフォームを求める中で、需要は増加しています。

- 例えば、ボッシュ・レックスロスのTS 2plusモジュラー転送システムは、各作業ステーションで最大240 kgの荷重をサポートし、コンベア速度は最大18 m/min(またはオプションのTS 2ブースターリニアモーターコンポーネントを使用することで最大180 m/min)を可能にし、迅速なライン再構成を実現します。

モジュール性による

モジュール性セグメントは、固定、柔軟、再構成可能なプラットフォームの間での明確な嗜好パターンを強調しています。柔軟なモジュラープラットフォームは、製品バリエーションにわたる適応性のために支配的な市場シェアを持っています。これらのプラットフォームは、主要なハードウェアの交換なしに頻繁なレイアウト変更をサポートします。電子機器、消費財、包装工場は柔軟性の需要を駆動します。再構成可能な機械システムは、マスカスタマイゼーショントレンドによって支えられ、着実な成長を示しています。固定モジュラープラットフォームは、安定した高ボリュームの運用において依然として関連性があります。このセグメントは、生産の機敏性、短い製品ライフサイクル、資本再投資の削減ニーズへの注目の高まりから利益を得ています。

- 例えば、MAG IAS(現在はFFG Europe & Americas)は、モジュラーコンポーネント、迅速な工具交換、迅速なセットアップ時間を通じて生産の中断を最小限に抑えるように設計された非常に柔軟で再構成可能な加工システムを製造しています。

用途別

用途セグメントは、組立、材料取り扱い、検査、加工、包装操作にわたる広範な使用を反映しています。組立は、最高の市場シェアを持つ主要な用途を表しています。製造業者は、複数のステップを要する組立作業を効率化するためにモジュラープラットフォームを展開しています。SKUの多様性と自動化のアップグレードにより、包装がそれに続きます。倉庫自動化のトレンドとともに材料取り扱いの採用が増加しています。検査と試験は、モジュラーセンサーの統合から利益を得ています。精密産業での加工用途は着実に成長しています。成長の要因には、効率的なワークフロー、一貫した品質の出力、多様な製造環境におけるスケーラブルな自動化の需要が含まれます。

主要な成長要因

柔軟でスケーラブルな製造の需要の高まり

製造業者は、製品の多様性を管理するために柔軟な生産システムをますます求めています。モジュラーマシンプラットフォームは、迅速なライン変更とスケーラブルな容量をサポートします。これらのプラットフォームは、システム全体の再設計なしにモジュールの交換を可能にします。自動車および電子部門がこのシフトを強く推進しています。短い製品ライフサイクルは、迅速な再構成の必要性を高めます。モジュラープラットフォームは、アップグレード中のダウンタイムを削減します。また、需要の不確実性の中で資本リスクを低減します。工場は、完全な投資の代わりに段階的に容量を拡大します。このアプローチは、資本のリターンを改善します。標準化されたモジュールは、エンジニアリングと試運転を簡素化します。企業は顧客特有の注文に迅速に対応します。この推進力は、個別製造業界全体で強く残っています。柔軟性は、コア競争力の要因となります。モジュラーシステムは、リーン製造の目標とよく一致します。この需要は、世界の生産施設全体での長期的な採用を支えています。

- 例えば、Bosch Rexroth TS 2plus モジュラーコンベアシステムは、作業ステーションの負荷を最大240 kgまでサポートし、コンベア速度を最大150 m/分(3 m/s)まで対応できるため、完全な再構築なしで迅速なラインスケーリングが可能です。

産業オートメーションとスマートファクトリーの導入を加速

産業オートメーションは世界中の製造現場で拡大を続けています。モジュラー機械プラットフォームは自動化環境に容易に統合されます。これらのプラットフォームはロボット、センサー、制御システムをサポートします。メーカーはスループットの一貫性を向上させるためにこれらを展開します。スマートファクトリーはデータ駆動の最適化のためにモジュラーなレイアウトを必要とします。モジュラー機械はMESおよびPLCシステムとの統合を簡素化します。オートメーション投資はアップグレードパスを持つシステムを好みます。モジュラーデザインは機器のライフサイクルを延ばします。労働力不足はオートメーション需要をさらに加速させます。企業は大規模な再訓練なしで適応する機械を求めています。モジュラープラットフォームはオートメーション拡大時の複雑さを軽減します。業界は予測可能な性能と稼働時間を優先します。この推進力は先進国と新興国の両方で強まっています。オートメーション戦略はますますモジュラー機械アーキテクチャに依存しています。

- 例えば、Siemens SIMATIC S7-1500 モジュラーPLCは最大32のローカルモジュールをサポートし、1つのコントローラーで数千のI/Oポイントを管理し、スケーラブルなオートメーションの拡大を可能にします。

コスト効率と市場投入までの時間短縮

コスト管理は製造業務の優先事項であり続けます。モジュラー機械プラットフォームはエンジニアリングと設置コストを削減します。再利用可能なモジュールはカスタム設計の要件を減らします。迅速な展開は生産の立ち上げ時間を短縮します。メーカーはモジュラーシステムでより迅速に製品を発売します。試運転時間の短縮は運用準備を改善します。保守チームは標準化された予備部品から利益を得ます。これにより在庫とサービスコストが削減されます。モジュラーアップグレードは機械全体の交換を避けます。資本効率は長期的な運用全体で改善します。この推進力は中規模メーカーの採用を支援します。コストの予測可能性は契約メーカーを引き付けます。市場投入までの時間のプレッシャーは競争の激しい業界でこの推進力を強化します。モジュラープラットフォームは測定可能な運用コスト削減を提供します。

主要なトレンドと機会

再構成可能な製造システムの成長

再構成可能な製造は、多品種生産環境で注目を集めています。モジュラー機械プラットフォームはこのトレンドの基盤を形成します。メーカーは需要に応じて容量と機能を調整します。これにより大量カスタマイズ戦略がサポートされます。再構成可能なシステムは専用機器への依存を減らします。業界は変動する需要パターンに対応するためにこれらのシステムを採用しています。航空宇宙および電子機器は強い関心を示しています。モジュラープラットフォームは迅速な機能的再ツーリングを可能にします。ソフトウェア駆動の制御は再構成速度を向上させます。このトレンドは高度なモジュールサプライヤーに機会を開きます。OEMはプラグアンドプレイの機械ユニットを開発します。この機会はデジタル製造のロードマップと一致します。再構成可能なシステムは資産の利用率を向上させます。カスタマイズ需要が世界的に高まるにつれて採用が拡大します。

- 例えば、MAG IAS(現在はFFG Werkeの一部)のような企業が探求している再構成可能な製造システム(RMS)の原則は、理論上、モジュール設計を使用して迅速な機能変更を可能にします。

デジタルおよびインダストリー4.0技術との統合

デジタル統合は未来のモジュール機械設計を形作ります。プラットフォームは現在、リアルタイムの監視と分析をサポートしています。センサーはモジュールユニットに直接埋め込まれています。これにより予測保守機能が向上します。メーカーはより良い機器の可視性を得ます。モジュールプラットフォームはデジタルレトロフィットを簡素化します。データ駆動の最適化が生産性の成果を向上させます。インダストリー4.0戦略はモジュールアーキテクチャを好みます。OEMは接続性を内蔵したスマートモジュールを提供します。このトレンドは付加価値のあるアップグレード機会を生み出します。エンドユーザーは将来対応の機器を好みます。デジタル互換性が機械の関連性を延ばします。この機会は長期的なサービス収益をサポートします。モジュールプラットフォームはスマートファクトリーエコシステムの中心となります。

主要な課題

高い初期システム統合の複雑さ

利点にもかかわらず、統合の複雑さは採用の課題となります。モジュールプラットフォームは依然として慎重なシステムエンジニアリングを必要とします。ベンダー間で互換性の問題が発生します。カスタマイズの必要性が統合の努力を増加させます。小規模なメーカーはスキルギャップに直面します。ソフトウェアとハードウェアの整合性が複雑さを増します。統合のタイムラインが予期せず延びることがあります。これによりプロジェクトのリスク認識が高まります。普遍的な標準の欠如が交換性を制限します。実績のあるインテグレーターがいないとエンドユーザーは躊躇します。初期導入時にトレーニングの要件が増加します。この課題は初めての採用者に最も影響を与えます。ベンダーは標準化されたインターフェースを通じてこれに対処します。統合の複雑さはより迅速な浸透の制約となり続けます。

価格制約のある市場における資本コストの感度

モジュール機械プラットフォームはしばしば高い前払いコストを伴います。価格に敏感な市場は採用の決定を遅らせます。小規模な工場は基本的な自動化ソリューションを優先します。地域によってリターンの期待が異なります。予算の制約が投資の柔軟性を制限します。モジュールの利点は長期的な計画を必要とします。短期的なコスト重視が受け入れを減少させます。資金調達のアクセスが購入行動に影響します。新興市場は採用が遅いです。OEMの価格戦略が需要パターンに影響を与えます。従来の機械とのコスト比較が決定に影響します。この課題はライフサイクルの節約にもかかわらず続きます。ベンダーは段階的な展開モデルで対応します。資本の感度は市場の採用率を形作り続けます。

地域分析

北米

北米は2018年に強い市場シェアを持ち、2,408.87百万米ドルと評価されました。この地域はその年の世界収益の約24%を占めました。高度な自動化の採用が安定した成長を支えました。市場は2024年に3,211.65百万米ドルに達し、2032年には5,203.10百万米ドルに達すると予測されています。この地域は6.3%のCAGRで成長すると予想されています。自動車、航空宇宙、電子機器の製造が需要を牽引します。メーカーは柔軟性と生産性のためにモジュールプラットフォームを好みます。高い投資能力と早期の技術採用が地域のリーダーシップを維持します。

ヨーロッパ

ヨーロッパは2018年に約28%の重要な市場シェアを持ち、2,815.94百万米ドルと評価されました。ドイツ、フランス、イタリアの強力な産業基盤が需要を支えています。市場は2024年に3,509.45百万米ドルに成長しました。2032年には5,182.18百万米ドルに達すると予測され、5.1%のCAGRを記録します。スマート製造とエネルギー効率への注力が採用を支えます。モジュールプラットフォームはヨーロッパのメーカーがカスタマイズのニーズに応えるのを助けます。生産性と持続可能性に関する規制の強調が地域全体の長期的な成長をさらに強化します。

アジア太平洋

アジア太平洋地域は2018年に約36%の最大シェアで世界市場を支配しました。その年の市場価値は36億3009万米ドルでした。急速な工業化と工場拡張が強い需要を牽引しています。市場は2024年に48億6869万米ドルに達しました。2032年には79億4685万米ドルに達すると予測されており、年平均成長率(CAGR)は6.4%です。中国、日本、韓国が採用をリードしています。エレクトロニクスと自動車製造が成長を促進しています。コスト効率の高い生産と能力拡張が地域の主要な推進力として残っています。

ラテンアメリカ

ラテンアメリカは2018年に世界市場シェアの約7.5%を占め、価値は7億5818万米ドルでした。市場は2024年に10億170万米ドルに拡大しました。2032年には16億400万1千米ドルに達すると予想されており、CAGRは6.2%です。製造の近代化が成長を支えています。自動車および消費財産業はモジュラープラットフォームを着実に採用しています。企業は需要の変動を管理するために柔軟な生産に注力しています。段階的な自動化投資と地域の産業発展が長期的な前向きな見通しを支えています。

中東

中東は2018年に約3.3%の控えめな市場シェアを持ち、価値は3億2871万米ドルでした。市場は2024年に4億326万米ドルに達しました。2032年には5億8138万米ドルに達すると予測されており、CAGRは4.8%です。産業の多様化プログラムが採用を促進しています。石油部門外での製造業の成長が需要を支えています。モジュラープラットフォームは、スケーラビリティと長期的なコストの低さから魅力的です。政府支援の産業ゾーンが投資活動を改善しています。地域は予測期間中、安定したが控えめな拡大を示しています。

アフリカ

アフリカは2018年に世界市場の約2.3%を占め、価値は2億3509万米ドルでした。市場は2024年に2億8281万米ドルに増加しました。2032年には3億9525万米ドルに達すると予想されており、CAGRは4.4%です。成長は自動化の浸透が限られているため緩やかです。産業開発の取り組みが採用を支えています。食品加工と基本的な製造が需要を牽引しています。モジュラープラットフォームは段階的な投資能力で関心を引いています。インフラの改善と政策支援が地域市場の存在感を徐々に強化しています。

市場のセグメンテーション:

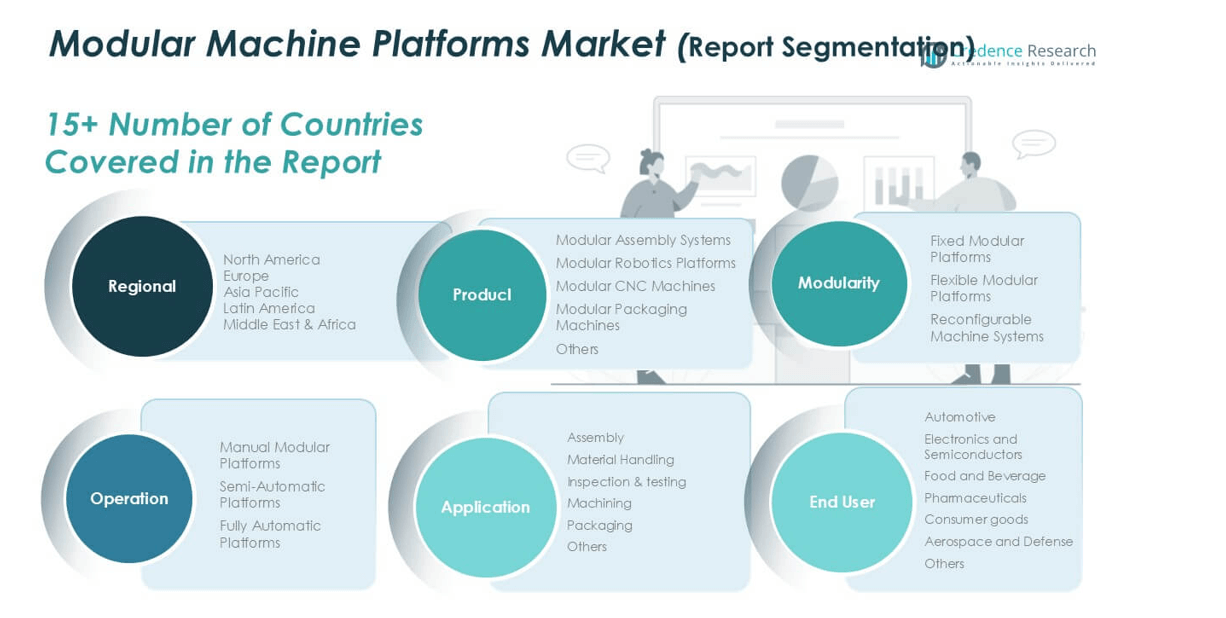

製品別

- モジュラーアセンブリーシステム

- モジュラーロボティクスプラットフォーム

- モジュラーCNCマシン

- モジュラーパッケージングマシン

- その他

モジュール性別

- 固定モジュラープラットフォーム

- 柔軟なモジュラープラットフォーム

- 再構成可能なマシンシステム

用途別

- アセンブリー

- マテリアルハンドリング

- 検査と試験

- 加工

- パッケージング

- その他

エンドユーザータイプ別

- 自動車

- エレクトロニクスと半導体

- 食品と飲料

- 医薬品

- 消費財

- 航空宇宙と防衛

- その他

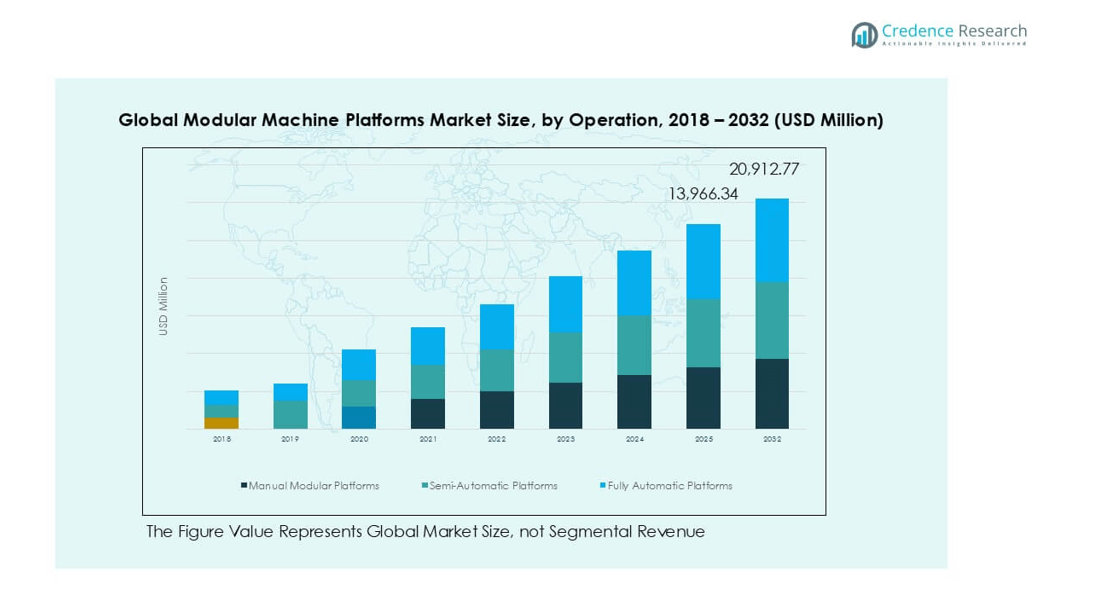

操作別

- 手動モジュラープラットフォーム

- 半自動プラットフォーム

- 全自動プラットフォーム

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

世界のモジュラーマシンプラットフォーム市場の競争環境は、依然として適度に集中しています。主要なプレイヤーはモジュラーアーキテクチャの深さとシステムの互換性に注力しています。企業は柔軟なプラットフォーム設計と自動化の統合を通じて競争しています。強力なポートフォリオは、組立、ロボティクス、モーションコントロールモジュールをカバーしています。市場のリーダーは、統合の複雑さを軽減するために標準化されたインターフェースに投資しています。戦略的パートナーシップは、ターンキープロジェクトの提供をサポートします。企業は機械の知能を高めるためにソフトウェア機能を拡張しています。製品の差別化は、スケーラビリティとライフサイクルコストの利点に依存しています。グローバルプレイヤーは、強力なサービスネットワークを活用して顧客の維持を図っています。地域の企業は、カスタマイズと価格の柔軟性で競争しています。継続的な製品のアップグレードは競争力のある地位を維持します。ベンダーは自動車、電子機器、包装セクターをターゲットにしています。スマートファクトリーの採用に伴い、競争の激しさが増しています。革新とシステムの信頼性が長期的な成功を定義します。市場は迅速な展開とアップグレードパスを提供するサプライヤーを評価します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ABB Ltd.

- ATS Automation

- B&R インダストリアルオートメーション

- ベッコフオートメーション

- ボッシュレックスロス

- フェストAG & Co. KG

- 三菱電機株式会社

- KUKA AG

- ロックウェルオートメーション

- シュンクGmbH

最近の動向

- 2024年、ロックウェルオートメーションは、インドでの存在感を高めるために、技術者の増員とタミル・ナードゥ州を含む新工場の開設を発表しました。

- 2024年、ボッシュレックスロスはSPS 2024での自動化の未来に関するビジョンを発表し、オープンでモジュラーなソリューションと、共創とパートナー統合を促進するLinuxベースのオペレーティングシステムを強調しました。同社は包括的な自動化ソリューションの開発におけるオープン性と協力の重要性を強調しました。

レポートのカバレッジ

この調査レポートは、製品、モジュラリティ、アプリケーション、エンドユーザータイプ、操作および地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、そのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。さらに、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場の成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 市場は柔軟で再構成可能な機械アーキテクチャの採用が広がるでしょう。

- 製造業者は製品の多様性をサポートするためにモジュラープラットフォームを優先するでしょう。

- 自動化の拡大は、組立および包装作業全体での需要を強化するでしょう。

- デジタル製造システムとの統合が標準的な慣行となるでしょう。

- 自動車および電子機器セクターからの需要は依然として強いでしょう。

- モジュラー・ロボティクス・プラットフォームは工場全体での展開が増加するでしょう。

- 企業はシステム統合の複雑さを軽減することに焦点を当てるでしょう。

- 新興経済国はモジュラー生産ラインへの投資を増加させるでしょう。

- サービス、アップグレード、およびレトロフィットの提供が重要性を増すでしょう。

- スケーラビリティ、信頼性、およびライフサイクル効率を巡る競争が激化するでしょう。