Marknadsöversikt

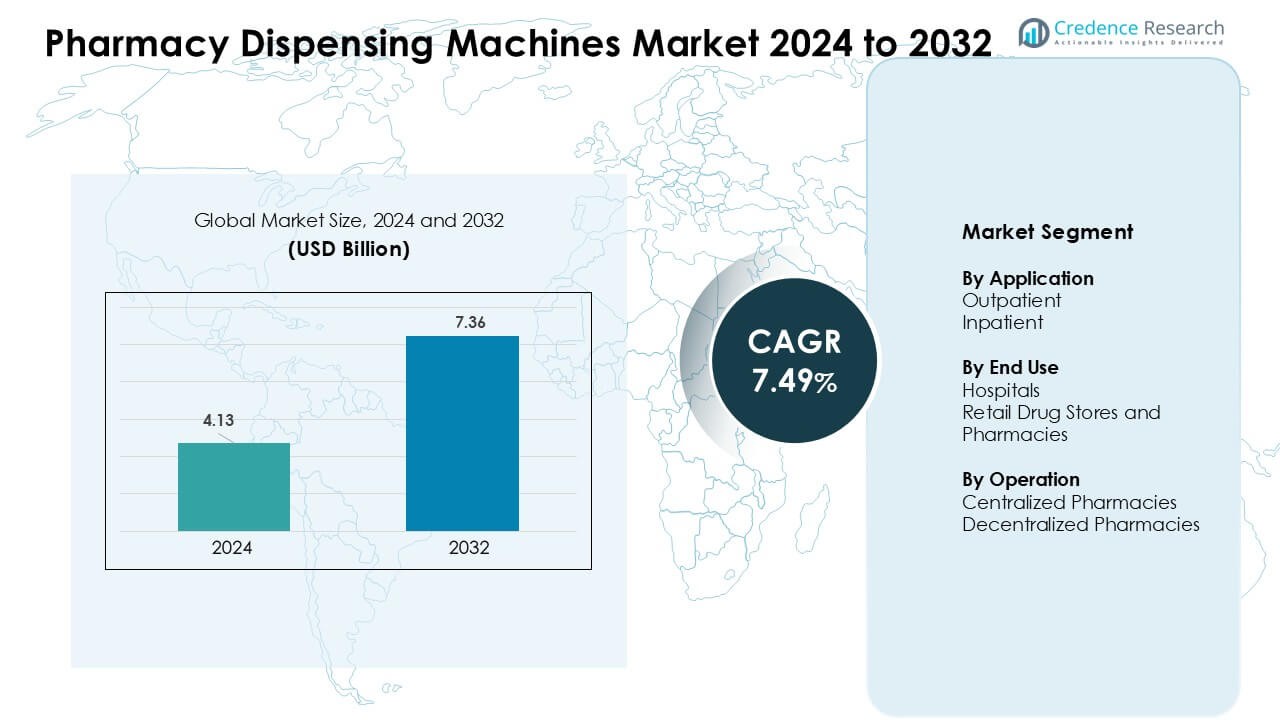

Marknaden för apoteksutdelningsmaskiner värderades till 4,13 miljarder USD år 2024 och förväntas nå 7,36 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,49 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för apoteksutdelningsmaskiner 2024 |

4,13 miljarder USD |

| Marknad för apoteksutdelningsmaskiner, CAGR |

7,49 % |

| Marknadsstorlek för apoteksutdelningsmaskiner 2032 |

7,36 miljarder USD |

Marknaden för apoteksutdelningsmaskiner formas av nyckelaktörer som Capsa Healthcare, ScriptPro LLC, Omnicell, Inc., Baxter, Accu-Chart, BD, Avery Weigh-Tronix och PEARSON MEDICAL TECHNOLOGIES. Dessa företag konkurrerar genom att erbjuda automatiserade utdelningsplattformar som förbättrar medicinens noggrannhet, minskar manuellt arbete och stödjer integrerade digitala arbetsflöden över sjukhus och detaljhandelsapotek. Leverantörer fokuserar på robotik, realtidskontroll av lager och säker utdelning för högriskläkemedel för att stärka adoptionen. Nordamerika ledde marknaden 2024 med en andel på 38 %, stödd av stark digitalisering av hälso- och sjukvården, stora sjukhusnätverk och snabb användning av avancerade apoteksautomationssystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för apoteksutdelningsmaskiner värderades till 4,13 miljarder USD år 2024 och förväntas nå 7,36 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,49 %.

- Efterfrågan ökar på grund av högre receptvolymer, brist på arbetskraft och behovet av större medicinsk noggrannhet på sjukhus och detaljhandelsapotek.

- Trender inkluderar snabb adoption av robotik, streckkodverifiering, AI-aktiverade lagerverktyg och hybridmodeller för centraliserad–decentraliserad utdelning över stora hälso- och sjukvårdsnätverk.

- Konkurrensen intensifieras bland nyckelaktörer som erbjuder integrerade system som länkar till elektroniska recept och EHR-plattformar, medan mindre leverantörer möter begränsningar från höga initialkostnader och komplex IT-integration.

- Nordamerika ledde marknaden med cirka 38 % andel år 2024, medan sjukhus hade den dominerande slutanvändningsandelen; Asien och Stillahavsområdet växte snabbast på grund av expanderande hälsoinfrastruktur och ökande digital transformation.

Marknadssegmenteringsanalys:

Efter tillämpning

Utdelning till öppenvård hade den dominerande andelen år 2024 med cirka 58 %. Efterfrågan på öppenvård ökade när kliniker och detaljhandelskedjor antog automatiserade system för att minska väntetiden och hantera ökande receptbelastningar. Dessa platser använde maskiner för att minska manuella fel och förbättra upphämtningstiden, vilket hjälpte patientflödet under rusningstid. Tillväxten kom också från stark användning av digitala recept och högre besöksfrekvens på samhällskliniker. Användningen inom slutenvård expanderade när sjukhus fokuserade på noggrannhet för högriskläkemedel och stramare lagerkontroll på avdelningar och intensivvårdsavdelningar.

- Till exempel använder Omnicells XT Automated Dispensing Cabinets streckkodverifierad utdelning och realtidsspårning för att minska medicinvalsfel och stödja höga dagliga medicintransaktionsvolymer i öppenvårdsapoteksmiljöer.

Efter slutanvändning

Sjukhus ledde slutanvändningssegmentet 2024 med nästan 62% andel. Stora sjukhusnätverk investerade kraftigt i automatiserad dispensering för att stödja säker läkemedelsleverans och minska sjuksköterskors arbetsbelastning. Dessa system förbättrade spårningen av kontrollerade läkemedel och minskade förseningar i akutenheter. Efterfrågan ökade med framväxten av integrerade EMR-plattformar som kopplade maskiner med sjukhusens IT-system. Detaljhandelsapotek och apotek växte också när kedjor implementerade kompakta dispenseringsenheter för att öka hastigheten, minska lagerbrister och hantera ökande volymer av kronisk terapi.

- Till exempel uppger Swisslog Healthcare att deras PillPick®-system kan dispensera upp till 10 000 enhetsdoser per timme samtidigt som de uppnår en plockningsnoggrannhet över 99,9%, vilket gör det möjligt för stora sjukhus att möta kontinuerlig efterfrågan på läkemedel för inneliggande patienter

Efter Drift

Centraliserade apotek dominerade driftsegmentet 2024 med cirka 57% andel. Centrala nav möjliggjorde högre automationsnivåer, bulkfyllning och konsekventa kvalitetskontroller, vilket ökade efterfrågan från stora sjukhussystem. Dessa centra använde högkapacitetsrobotar för att hantera stora receptvolymer och förbättra kostnadseffektiviteten. Tillväxten drevs av övergången till hub-and-spoke-modeller som stödde leverans samma dag och strömlinjeformad lagerplanering. Decentraliserade apotek växte när mindre kliniker och sjukhusavdelningar antog point-of-use-system för snabbare åtkomst och minskad läkemedelsomloppstid.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Läkemedelsnoggrannhet och Patientsäkerhet

Hälso- och sjukvårdsleverantörer fokuserar starkt på att minska läkemedelsfel när patientvolymerna ökar. Apoteksdispenseringsmaskiner stödjer detta mål genom att automatisera räkning, märkning, verifiering och förpackningsuppgifter som normalt förlitar sig på manuell noggrannhet. Streckkodvalidering, förseglade enhetsdosformat och integration med elektroniska recept hjälper till att förhindra dispenseringsmisstag. Sjukhus använder dessa system för att förbättra säkerheten för högriskläkemedel och upprätthålla efterlevnad av strikta revisions- och rapporteringsregler. Detaljhandelsapotek investerar också i automation för att minska felutfyllningar under rusningstid. Den bredare rörelsen mot kvalitetsbaserad vård och lägre frekvens av negativa läkemedelshändelser driver en stadig adoption. När hälso- och sjukvårdsnätverk expanderar, stärks behovet av konsekventa, spårbara och felfria läkemedelsarbetsflöden som denna tillväxtdrivare.

Ökande Receptvolymer och Arbetskraftsbegränsningar

Receptantalet ökar varje år på grund av tillväxten av kroniska sjukdomar, åldrande befolkningar och utökad tillgång till öppenvård. Apotek kämpar med begränsad personal och ökande operativa arbetsbelastningar, vilket gör automation nödvändig för att bibehålla effektiviteten. Apoteksdispenseringsmaskiner minskar manuellt arbete genom att automatisera repetitiva uppgifter som sortering, fyllning och förpackning. Detta skifte frigör farmaceuter och tekniker att fokusera på rådgivning, läkemedelsgranskning och kliniskt stöd. På sjukhus hjälper automatiserade system till att hantera tunga inneliggande belastningar och stödja tillgänglighet dygnet runt utan att utöka personalen. Detaljhandelskedjor antar kompakta maskiner för att påskynda servicen under högtrafikperioder. Dessa fördelar överensstämmer med hälso- och sjukvårdssektorns behov av högre genomströmning, minskad övertid och stabil produktivitet under ökande efterfrågan.

- Till exempel dokumenterar ScriptPro att deras robotdispenseringssystem automatiserar räkning, märkning och hantering av flaskor i ett enda arbetsflöde, vilket möjliggör hög genomströmning av receptutfyllning under kontinuerlig drift i detaljhandelsapoteksmiljöer.

Integration med Digitala Hälsoekosystem och Anslutna Apoteksmodeller

Adoption av digital hälsa expanderar snabbt, och apoteksutdelningsmaskiner integreras smidigt med elektroniska journaler, e-recept och realtidssystem för lagerhantering. Denna uppkoppling stödjer mer exakt utdelning, snabbare verifiering och sömlös datadelning över flera vårdplatser. Integrerade system minskar också lagerbrister, förbättrar spårning av kontrollerade substanser och stödjer automatiserade granskningar. När telehälsa växer, bearbetar centraliserade automatiserade nav recept för hemleverans och fjärrhantering av patienter. Denna digitala anpassning förbättrar arbetsflödets synlighet, förstärker efterlevnad av regler och stärker operativ konsistens över stora sjukhus- och detaljhandelsnätverk. Skiftet mot smarta, uppkopplade apotek förstärker denna tillväxtdrivare och uppmuntrar bredare investeringar i avancerad automation.

- Till exempel bekräftar Omnicell att dess automationsplattformar integreras med stora elektroniska journalsystem för att möjliggöra realtidssynlighet av lager och sluten läkemedelshantering över både slutenvårds- och öppenvårdsinställningar.

Viktiga Trender & Möjligheter

Skifte mot Hybridmodeller för Centraliserade–Decentraliserade Apotek

Sjukhus och apotekskedjor antar i allt högre grad hybridautomation som kombinerar centraliserade högvolymsnav med decentraliserade utdelningsenheter vid vårdpunkten. Centraliserade platser hanterar bulkfyllning, förpackning och verifiering i stor skala, medan decentraliserade stationer ger snabb tillgång till läkemedel i akutenheter, avdelningar och kliniker. Denna modell ökar utdelningshastigheten, minskar förseningar och stärker lagerprecisionen över flera platser. Detaljhandelsnätverk använder också hybridsystem för att förbättra leverans samma dag och påfyllning av lokala butiker. Leverantörer svarar med flexibla system som synkroniserar realtidsdata över alla noder, vilket möjliggör bättre efterfrågeprognoser och leveransplanering. Detta strukturella skifte öppnar betydande möjligheter för skalbar och nätverksomfattande automation.

- Till exempel uppger Capsa Healthcare att dess centrala apoteksautomation integreras med decentraliserade läkemedelsvagnar och skåp, med hjälp av streckkodsstödda arbetsflöden för att förbättra utdelningsnoggrannhet och spårbarhet av läkemedel i sjukhusmiljöer.

Robotics, AI och Förbättringar av Avancerad Automation

Nästa generations utdelningsmaskiner inkluderar robotik, AI-drivna analyser, maskinvisionsinspektion och automatiserade förpackningssystem. Robotik förbättrar hastighet och konsistens, särskilt i centraliserade nav som hanterar tusentals recept dagligen. AI förbättrar efterfrågeprognoser, lageroptimering och prediktivt underhåll, vilket hjälper leverantörer att sänka kostnaderna. Maskinvisionsverktyg upptäcker fyllningsfel eller förpackningsdefekter innan läkemedel når patienter. Beröringsfri utdelning och kompakta robotenheter lockar både sjukhus och detaljhandelskedjor som söker högre hygien och snabbare service. Dessa tekniska uppgraderingar skapar starka möjligheter för innovation, systemutbytescykler och expansion till mindre apoteksmiljöer med begränsat utrymme.

- Till exempel dokumenterar Parata Systems att dess apoteksautomationsplattformar fångar realtidsanvändningsdata och automatiserar lagerinventering, vilket stödjer kontinuerlig lagerprecision och minskar manuella lagerkontroller.

Viktiga Utmaningar

Höga Initiala Investeringar och Integrationskomplexitet

Köpet, installationen och integrationen av apoteksutdelningsmaskiner kräver betydande kapital. Mindre sjukhus, kliniker och oberoende detaljhandelsapotek står inför budgetbegränsningar som bromsar införandet. Integration med befintliga IT-system såsom EHR-plattformar, inventariesystem och faktureringsverktyg ökar kostnaderna och den tekniska komplexiteten. Leverantörer fruktar störningar i arbetsflödet under installationen och utbildningsperioden. Vissa organisationer fördröjer implementeringen på grund av osäkerhet kring avkastningen på investeringen. Dessa finansiella och operativa hinder förblir stora barriärer, särskilt i kostnadskänsliga regioner där automationsbudgetar är begränsade.

Cybersäkerhetsrisker och dataskyddsutmaningar

När apoteksutdelningsmaskiner blir mer uppkopplade ökar cybersäkerhetsriskerna. Dessa system lagrar patientdata, recepthistorik och register över kontrollerade läkemedel som måste förbli säkra. Ransomware, obehörig åtkomst och systemavbrott utgör allvarliga hot mot utdelningsverksamheten. Leverantörer måste implementera stark kryptering, flerfaktorsautentisering och detaljerade granskningsloggar för att upprätthålla efterlevnad av regulatoriska krav. Cyberattacker kan stoppa apoteksarbetsflöden och äventyra patientsäkerheten. Leverantörer måste stärka systemarkitekturen och tillhandahålla kontinuerliga säkerhetsuppdateringar för att skydda apoteksnätverk. Den ökande digitala integrationen gör cybersäkerhetsberedskap till en kritisk utmaning för bred marknadsadoption.

Regional analys

Nordamerika

Nordamerika hade den största andelen år 2024 med cirka 38 %. Sjukhus och detaljhandelsapotekskedjor investerade kraftigt i automation för att minska utdelningsfel och förbättra arbetsflödets hastighet. Starkt införande av elektroniska recept och strikt regulatoriskt fokus på läkemedelssäkerhet stödde snabb maskininstallation. Stora hälsosystem utökade centraliserade nav för att hantera ökande receptbelastningar. Detaljhandelsapotek uppgraderade också utdelningsinfrastrukturen för att hantera hög efterfrågan på kronisk vård. Kontinuerlig integration med digitala hälsoplattformar och stark leverantörsnärvaro höll Nordamerika i framkant av den totala marknadspenetrationen.

Europa

Europa stod för nästan 29 % av marknadsandelen år 2024. Regionens mogna hälsosystem uppmuntrade stadig införande av automatiserad utdelning för att förbättra patientsäkerheten och minska den operativa arbetsbelastningen. Sjukhus över hela Tyskland, Frankrike och Storbritannien investerade i decentraliserade apoteksenheter för att påskynda leveransen av läkemedel till inneliggande patienter. Detaljhandelsapotek antog kompakt automation för att hantera den ökande konsumentefterfrågan. Stark efterlevnad av säkerhets- och granskningsregler drev på bredare integration av elektronisk spårning och verifieringsfunktioner. Växande fokus på digital hälsotransformation stödde fortsatt expansion av utdelningsmaskiner över viktiga EU-marknader.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade omkring 24 % andel år 2024 och förblev den snabbast växande regionen. Efterfrågan ökade på grund av expanderande sjukhusinfrastruktur, högre receptvolymer och snabb digitalisering av hälso- och sjukvården i Kina, Indien, Japan och Sydkorea. Stora sjukhuskedjor investerade i centraliserad automation för att förbättra noggrannheten och minska personalbelastningen. Nätverk av detaljhandelsapotek växte snabbt, vilket drev efterfrågan på kompakta och skalbara maskiner. Regeringar främjade smarta hälsoinitiativ, vilket ökade intresset för uppkopplade utdelningssystem. Stigande kroniska sjukdomsrater och växande privata hälsoinvesteringar stärkte regional adoption.

Latinamerika

Latinamerika hade ungefär 6% av marknadsandelen år 2024. Antagandet ökade när sjukhus i Brasilien, Mexiko och Colombia sökte automation för att förbättra läkemedelssäkerheten och minska felprocenten. Budgetbegränsningar saktade ner implementeringen, men privata sjukhusnätverk drev en stadig efterfrågan. Apotekskedjor introducerade också automatiserade enheter för att förbättra servicehastigheten och minska manuellt arbete. Gradvis digital transformation och spridningen av e-recept stödde tillväxten. Leverantörer fokuserade på att erbjuda kostnadseffektiva modeller anpassade till regionala behov, vilket hjälpte till att expandera penetrationen över urbana vårdcentraler.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för cirka 3% av andelen år 2024. Antagandet växte i Gulf-länderna när avancerade sjukhus uppgraderade läkemedelshanteringssystem för att matcha globala standarder. Investeringar i smart infrastruktur för vård i Förenade Arabemiraten och Saudiarabien uppmuntrade bredare användning av automatiserad dispensering. Afrikas antagande förblev långsammare på grund av kostnadsbarriärer, men privata sjukhus i Sydafrika och utvalda urbana centra ökade intresset för automation. Expanderande digitala hälsoprogram och ökat fokus på säker och korrekt läkemedelsleverans stödde långsiktig potential över regionen.

Marknadssegmenteringar:

Efter tillämpning

Efter slutanvändning

- Sjukhus

- Detaljhandelsapotek och apotek

Efter drift

- Centraliserade apotek

- Decentraliserade apotek

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för apoteksdispenseringsmaskiner kännetecknas av stark konkurrens bland ledande aktörer som Capsa Healthcare, ScriptPro LLC, Omnicell, Inc., Accu-Chart och BD. Dessa företag konkurrerar genom att erbjuda avancerade automationsplattformar som förbättrar läkemedelsnoggrannheten, effektiviserar apoteksarbetsflöden och stöder högvolymsdispensering både i sjukhus- och detaljhandelsmiljöer. Leverantörer fokuserar på integrerade system med streckkodverifiering, realtidsinventarispårning och sömlös anslutning med elektroniska recept och EHR-plattformar. Produktportföljer fortsätter att expandera genom robotik, kompakta modulära designer och säkra dispenseringsfunktioner för kontrollerade ämnen. Företag stärker också marknadsnärvaron genom servicepartnerskap, centraliserade automationsnav och utbildningsprogram. Den växande efterfrågan på digital hälsaintegration, läkemedelssäkerhet och effektiva apoteksoperationer stödjer intensiv konkurrens när leverantörer arbetar för att leverera skalbara, pålitliga och kostnadseffektiva lösningar över globala vårdsystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I juli 2025 lanserade Capsa Healthcare Capsa sin Consolidated Services Pharmacy Platform (CSPP), ett enhetligt nav utformat för att bearbeta, hantera, beställa, fylla, distribuera och leverera mediciner och förnödenheter över både slutenvård och öppenvård för att stödja centraliseringsinsatser inom hälsosystemet.

- I maj 2025 meddelade Omnicell, Inc. Omnicell en ny serie RFID-produkter (MedTrack) som syftar till att förbättra läkemedelsnoggrannhet och synlighet i perioperativa och kliniska miljöer, vilket utökar Omnicells portfölj bortom ADC:er och robotsystem till RFID-aktiverad läkemedelsspårning.

- I mars 2025 öppnade Capsa Healthcare Capsa ett nytt Innovationscenter för att ge kunderna immersiv tillgång till avancerade vård- och apoteksautomatiseringsteknologier, vilket positionerar företaget för att påskynda antagandet av sina centralfyllnings- och vårdlösningar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Slutanvändning, Drift och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Antagandet av automatiserad dispensering kommer att öka när sjukhus strävar efter högre läkemedelsnoggrannhet.

- Apotekskedjor kommer att expandera kompakta robotsystem för att hantera växande receptbelastningar.

- Centraliserade apotekshubbar kommer att få genomslag för att stödja storskalig dispensering över nätverk.

- AI-driven prognostisering kommer att förbättra lagerplanering och minska bristsituationer.

- Integration med elektroniska recept och EHR-plattformar kommer att stärka dataflödet.

- Efterfrågan på säker dispensering av högriskläkemedel kommer att driva investeringar i avancerade verifieringsverktyg.

- Hybridmodeller med centraliserad–decentraliserad struktur kommer att spridas över stora hälsosystem.

- Leverantörer kommer att utveckla modulära, platsbesparande maskiner för mindre kliniker och apotek.

- Uppgraderingar av cybersäkerhet kommer att bli nödvändiga när anslutna system expanderar.

- Framväxande marknader kommer att anta automatisering snabbare på grund av ökande digitalisering inom hälso- och sjukvård och tillväxt inom kronisk vård.