市場概要

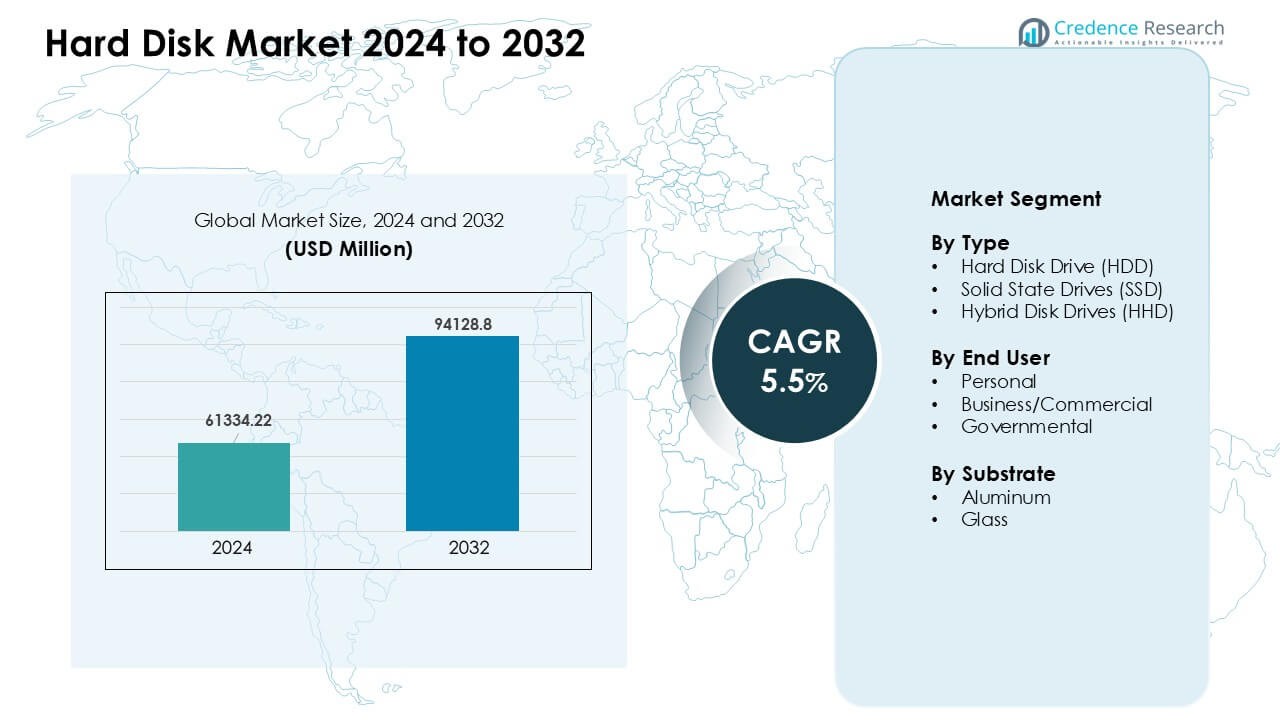

ハードディスク市場は2024年に61334.22百万米ドルと評価され、2032年までに94128.8百万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)5.5%で成長すると見込まれています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ハードディスク市場規模 2024 |

61334.22百万米ドル |

| ハードディスク市場、CAGR |

5.5% |

| ハードディスク市場規模 2032 |

94128.8百万米ドル |

ハードディスク市場の主要プレーヤーには、Samsung Electronics、ADATA Technology、Transcend Information、Silicon Power、Seagate Technology、Dell Technologies、Western Digital、ioSafe、Acer Inc.、Lenovo Group Limitedが含まれます。これらの企業は、高容量HDDの開発、より高速で耐久性のあるSSDの革新、クラウド、企業、消費者のストレージニーズに合わせたソリューションを通じて競争を推進しています。強力な研究開発の焦点とグローバルな流通ネットワークは、安定した製品のアップグレードと市場の広がりをサポートしています。北米は2024年に34%のシェアで主要な地域として浮上し、大規模なデータセンターの拡張、急速なデジタル採用、企業のストレージ需要の増加によって推進されました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- ハードディスク市場は2024年に2200万米ドルに達し、2032年までに94128.8百万米ドルに達すると予測されており、CAGR 5.5%で成長しています。

- クラウドサービス、監視ネットワーク、企業のワークロードからのデータ生成の増加が、高容量HDDとSSDの強い需要を促進しており、HDDは2024年に約54%のシェアを保持しています。

- 主なトレンドには、ノートパソコンやビジネスシステムでの高速SSDの採用、AIと分析ワークロードの拡大に伴う超高容量企業ドライブの需要の増加が含まれます。

- 市場は競争が激しく、主要プレーヤーはストレージ密度、効率、耐久性を向上させる一方で、SSDの価格下落とクラウドベースのストレージ依存の増加による圧力に直面しています。

- 北米は2024年に34%のシェアで地域需要をリードし、次いでアジア太平洋が31%を占め、商業ユーザーがエンドユーザーセグメントで約46%のシェアを占めました。

市場セグメンテーション分析:

タイプ別

ハードディスクドライブ(HDD)は2024年にタイプセグメントで約54%のシェアを占めました。多くの購入者は、ギガバイトあたりのコストが低く、大量ストレージでの強い使用のためにHDDを選びました。クラウドベンダーやPCメーカーは、容量が速度よりも重要な大規模なコールドストレージセットアップにHDDを使用しました。SSDはフラッシュ価格の低下とノートパソコンやゲームシステムでの高速起動速度の需要の増加に伴い急速に成長しました。ハイブリッドディスクドライブはニッチな存在にとどまりましたが、フルSSD価格を支払わずに中程度の速度と容量を求めるユーザーにサービスを提供しました。

- 例えば、Seagateは2024年第2四半期の結果で、大容量HDDがHDD総収益の83%を占め、企業向け高容量HDDが大量およびコールドストレージ展開の中心であり続けていることを強調しました。

エンドユーザー別

2024年にはビジネスおよび商業ユーザーがエンドユーザーセグメントを支配し、約46%のシェアを占めました。大企業はサーバー、分析タスク、バックアップ設定のために高容量ドライブに依存していました。強力なデジタル採用、データログの増加、AIツールからのストレージニーズが高い注文を支えました。個人ユーザーは、デバイスメーカーが薄型デザインを推進する中、ノートパソコンやデスクトップでSSDの販売を促進しました。政府の購入者は監視、防衛データ、市民記録のための安全なストレージに支出を増やしましたが、商業セクターはより広範で安定した需要のために先行しました。

基板別

2024年にはアルミニウム基板が約62%で最大のシェアを占めました。ドライブメーカーは、低コスト、容易な機械加工、高容量HDD出力のための安定した性能を提供するため、アルミニウムを使用しました。耐久性と耐衝撃性がデスクトップおよびサーバードライブでの広範な使用をサポートしました。ガラス基板は、ブランドがより高いトラック密度と滑らかな表面を目指す中、プレミアムHDDで成長しました。大規模な企業ドライブの需要の増加により、ガラスベースのプラッターのテストが増えましたが、アルミニウムは強力なサプライチェーンと低生産費用のために支配的な地位を維持しました。

- 例えば、Western Digitalは、複数の製品ラインにわたってアルミニウムプラッターを使用し、一貫した歩留まりと大規模な製造効率をサポートしていると確認しました。

主要な成長要因

世界的なデータ生成の急増

クラウドサービス、ストリーミングプラットフォーム、監視ネットワーク、企業システム全体でのデータ生成の増加が、高容量ハードディスクの安定した需要を促進しています。企業はAIワークロード、ユーザー分析、デジタルアプリケーションからより大きなデータログを収集し、スケーラブルで低コストのストレージを必要としています。HDDは、容量が速度を上回るバルクおよびアーカイブニーズに不可欠です。データセンターは、長期ファイル、バックアップ、およびビデオアーカイブを保存するためにラックを拡張し、マルチテラバイトドライブの注文を増やしています。個人および商業ユーザーも、写真、メディア、プロジェクトのバックアップのために外付けドライブを追加しています。このデータ量の急増は、特に企業およびクラウドストレージ設定において需要を強く保っています。

- 例えば、Western Digitalは、近線HDDプラットフォームがハイパースケールクラウド顧客によって広く使用されており、個々のドライブ容量が20 TBを超えて密集したコスト効率の高いストレージクラスターをサポートしていると述べています。

クラウドとハイブリッドITモデルの採用拡大

クラウドベンダーと企業は、ハイブリッドITモデルが世界中でより多く使用されるにつれてストレージ拡張を推進しています。企業はオンプレミスサーバーとパブリッククラウドプラットフォームを組み合わせた混合設定を運用し、柔軟で高容量のハードディスクの必要性を高めています。HDDは長期データ保持のためのコスト効率を提供し、SSDはパフォーマンス駆動のタスクを処理します。企業はデジタルトランスフォーメーション、リモートワークシステム、増加するソフトウェアワークロードをサポートするためにストレージプールを増やしています。サービスプロバイダーは、冗長性と稼働時間のためにマルチディスクアレイに依存する大規模なストレージクラスターを展開しています。このブレンドIT環境へのシフトは、HDDおよびSSDの出荷の安定した成長をサポートしています。

監視およびエッジストレージニーズの拡大

セキュリティシステムやスマートシティプロジェクトは、継続的なビデオキャプチャに依存しており、これが監視用ハードディスクの使用を増加させています。カメラは高解像度の映像を生成し、長期間保存する必要があるため、政府や商業の購入者は大容量ドライブに向かっています。小売、交通、工業サイトのエッジセットアップは、迅速なアクセスとバックアップセキュリティのためにローカルストレージに依存しています。多くの組織が監視ネットワークを拡大し、24時間365日のワークロードに対応する信頼性の高いディスクを必要としています。カメラの数の増加、より鮮明なビデオ品質、長期間の保持に関する規制ルールはすべて、ストレージのニーズを高めています。この傾向は、耐久性があり大容量のHDDに対する需要を強く保っています。

- 例えば、東芝エレクトロニクスヨーロッパは、S300 Surveillance HDDが24時間365日の運用をサポートしていると述べています。また、これらのドライブの年間最大180 TBのワークロード評価を指定しています。これらの機能は、継続的なビデオ録画やマルチカメラ監視システムと一致しています。

主要なトレンドと機会

高容量エンタープライズドライブへのシフト

企業は、AI、分析、クラウドツールがデータ負荷を増加させる中で、ストレージアレイを高容量HDDにアップグレードしています。ブランドは、テラバイトの限界を拡大するために、熱アシスト磁気記録などの先進的な録画技術に投資しています。このシフトは、大規模データセットと長期保存のために設計された超高容量ドライブを提供する機会をベンダーに提供します。クラウドプロバイダーは、コスト、密度、信頼性のバランスを取るドライブを探しています。ワークロードが増加するにつれて、企業はマルチペタバイトシステムを採用し、性能向上と新しいエンタープライズ向けストレージソリューションの強力な機会を開きます。大規模ストレージへの移行は、耐久性、速度の安定性、電力効率の向上を通じてベンダーが差別化するのに役立ちます。

- 例えば、Seagateは、Mozaic HAMRプラットフォームがプラッターあたり4 TBを達成し、エンタープライズデータセンター向けの40 TBクラスのHDD設計を可能にしたと確認しました。同社は、これらのHAMRベースのドライブのアクティブな顧客サンプリングを高容量ロードマップの一部として報告しました。

消費者および商業デバイスにおけるSSDの使用増加

フラッシュストレージのコスト低下と高速起動時間への強い需要が、ラップトップ、デスクトップ、小規模ビジネスサーバー全体でのSSD採用を促進しています。デバイスメーカーは、ポータビリティと速度のためにSSD中心の設計にシフトしています。これにより、ストレージベンダーがエントリーレベル、中間、ハイパフォーマンスSSD全体で製品ラインを拡大する機会が生まれます。SSDはまた、ゲーム、クリエイティブワークロード、モバイル生産性ツールをサポートします。商業購入者は、より良いセキュリティ、迅速なデータアクセス、ダウンタイムの削減のためにSSDにアップグレードします。フラッシュ密度が向上し、価格差が縮小するにつれて、SSDはグローバル市場全体で高マージンのストレージ製品の急成長する機会を提供します。

- 例えば、Samsung Electronicsは、990 PRO NVMe SSDが最大7,450 MB/sのシーケンシャル読み取り速度を提供すると指定しています。同社はこのドライブを高性能PC、ワークステーション、プロフェッショナルワークロード向けに位置付けています。

エッジコンピューティングと産業オートメーションの成長

工場、小売店、物流ハブなどのエッジロケーションは、オートメーションの拡大に伴い、より多くのローカルデータを生成します。これらのサイトは、温度変化、振動、継続的なワークロードに対応する信頼性のあるストレージを必要としています。HDDおよびSSDメーカーは、産業用セットアップ向けに堅牢なモデルを作成する機会を得ています。自動化システム、ロボティクス、IoTセンサーは、クラウドにファイルを転送する前に迅速なローカルアクセスを必要とするデータストリームを追加します。スマートインフラストラクチャとリアルタイム分析の台頭は、高耐久性ストレージデバイスへの関心を高めています。ベンダーは、進化するエッジ性能と耐久性のニーズに応えるカスタマイズされたソリューションを提供することで成長できます。

主要な課題

クラウドベースのストレージ代替品からの競争

多くの企業がハードウェア管理コストを削減するためにデータをクラウドプラットフォームに移行し、物理ドライブの販売に圧力をかけています。クラウドサービスは、サブスクリプションベースのアクセス、スケーリングオプション、組み込みの冗長性を提供し、オンプレミスストレージの需要を減少させます。この変化は、ハードウェアを購入するよりも月額料金を支払うことを好む中小企業に影響を与えます。一部のワークロードはもはやローカルドライブを必要とせず、企業のHDD注文を減少させます。ベンダーはデータセンターを直接ターゲットにするか、ハイブリッドソリューションを提供することで適応しなければなりません。クラウドプラットフォームがパフォーマンスとストレージ最適化ツールを改善するにつれて、この課題は増大し、ハードウェアメーカーは長期的な価値を正当化し、所有コスト全体を低減する必要があります。

急速なSSDの進化がHDD需要に影響

SSDはフラッシュメモリの価格が下がり、性能が向上するにつれてシェアを拡大し続けています。多くの購入者は、より速い起動時間、優れた耐久性、静音動作を求めてSSDを選択します。この傾向は、特に個人用デバイスや薄型ノートパソコンでHDDの需要を減少させます。企業もまた、性能が重要なシステムで古いHDDユニットをSSDに置き換えています。SSDの容量が拡大するにつれて、コストの差が縮まり、従来のハードディスク出荷にさらなる圧力をかけています。HDDメーカーは、超高容量ドライブや専門セグメントに焦点を当てて関連性を維持しなければなりません。この変化は、長期的なHDDの成長に挑戦し、より強力なイノベーションサイクルを強いるものです。

地域分析

北米

北米は2024年に約34%のシェアでハードディスク市場をリードしました。強力なデータセンターの拡張とクラウドストレージの需要の増加が、米国およびカナダの主要企業全体で高い需要を維持しました。大手テクノロジー企業は、AI、分析、ストリーミングプラットフォームをサポートするためにマルチペタバイトストレージに投資しました。消費者のSSDベースのノートパソコンへのアップグレードも増加し、外付けHDDはバックアップ用として人気を保ちました。公共部門のプロジェクトや監視ネットワークの増加もドライブの採用をさらに促進しました。地域の成熟したIT基盤と継続的なデジタル成長が、北米を企業および消費者ストレージカテゴリーの両方で先行させました。

ヨーロッパ

ヨーロッパは2024年に約27%のシェアを持ち、ドイツ、英国、フランス、北欧諸国での強力な企業のデジタル化によって牽引されました。企業はクラウドの採用とデータ保持のための規制遵守をサポートするためにストレージシステムを拡張しました。高容量HDDは金融サービス、通信、製造業で広く使用されました。企業がワークステーションやサーバーをアップグレードするにつれて、SSDの出荷も増加しました。公共インフラ全体で監視ストレージの需要が引き続き増加しました。コスト圧力とPCの更新サイクルの遅さにもかかわらず、ヨーロッパは高度な産業システムと安全でスケーラブルなストレージソリューションへの強力な投資によって安定した市場活動を維持しました。

アジア太平洋

アジア太平洋は2024年に約31%のシェアで最大の成長モメンタムを獲得しました。中国、日本、韓国、インドは、データセンター、消費者向け電子機器、企業ITの拡大から強い需要を牽引しました。電子商取引の急成長、5Gの展開、デジタル決済が地域のビジネス全体でストレージのニーズを増加させました。地元のノートパソコンやスマートフォンメーカーは高いSSDの採用を推進し、大手クラウドプロバイダーは大量ストレージ用に大量のHDDを追加しました。強力な製造エコシステムと大量生産も競争力のある価格設定をサポートしました。アジア太平洋の急速なデジタルシフトとデバイス出荷の増加が、地域を世界需要の最もダイナミックな貢献者として位置づけました。

ラテンアメリカ

ラテンアメリカは2024年に約5%のシェアを占め、クラウドサービス、監視システム、企業のストレージアップグレードの安定した採用に支えられました。ブラジル、メキシコ、チリが地域の需要を牽引し、企業はITインフラを近代化し、デジタルオペレーションを拡大しました。オンラインバンキング、モバイルサービス、公共部門のデジタル化の成長により、ストレージの要件が高まりました。消費者向けHDDとSSDは、PCのアップグレードやゲームシステムで中程度の需要を見せました。製造能力の制限と経済の変動が広範な採用を遅らせましたが、クラウドとセキュリティへの投資の増加が地域全体の安定した市場活動を維持するのに役立ちました。

中東・アフリカ

中東・アフリカ地域は2024年に約3%のシェアを占め、UAE、サウジアラビア、南アフリカでのデータセンター開発の成長に支えられました。政府はスマートシティ、監視、デジタルサービスプロジェクトを拡大し、ストレージ需要を高めました。銀行、通信、エネルギーの企業は、安全なストレージシステムへの投資を増やしました。消費者向けSSDの採用も、デバイスのアップグレードが進むにつれて増加しました。しかし、不均一なデジタルインフラと高いハードウェアコストが広範な普及を制限しました。これらの制約にもかかわらず、地域は国家のデジタルトランスフォーメーション計画とクラウドの拡大によって牽引され、安定した成長を示しました。

市場セグメンテーション:

タイプ別

- ハードディスクドライブ(HDD)

- ソリッドステートドライブ(SSD)

- ハイブリッドディスクドライブ(HHD)

エンドユーザー別

基板別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ハードディスク市場の競争環境には、Samsung Electronics、ADATA Technology、Transcend Information、Silicon Power、Seagate Technology、Dell Technologies、Western Digital、ioSafe、Acer Inc.、Lenovo Group Limitedなどの主要プレーヤーが含まれます。これらの企業は、HDD、SSD、ハイブリッドドライブ全体でのストレージ密度、エネルギー効率、耐久性、性能の向上を通じて競争しています。主要ブランドは、データセンターのワークロードの増加に対応するために大容量のエンタープライズドライブの開発に注力し、消費者および商業デバイス向けのSSDポートフォリオを拡大しています。多くの企業は、グローバルな流通ネットワークを強化し、セキュリティ機能を向上させ、クラウド、監視、産業用途をサポートするためのサービス提供を拡大しています。激しい研究開発投資と頻繁な製品アップグレードが、スケーラブルでコスト効果が高く、高速なストレージソリューションへの需要が高まる中で、ベンダーが競争力を維持するのに役立っています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- サムスン電子

- ADATAテクノロジー株式会社

- トランセンドインフォメーション株式会社

- シリコンパワー

- シーゲイト・テクノロジー

- デル・テクノロジーズ株式会社

- ウエスタンデジタル

- ioSafe

- エイサー株式会社

- レノボ・グループ・リミテッド

最近の展開

- 2025年3月、サムスンは次世代SSDラインアップ「9100 PROシリーズ」を発表しました。PCIe 5.0を採用し、高性能ストレージ要件に対応します。

- 2024年10月、ウエスタンデジタルは最大32TBの容量を持つUltraSMR HDDラインを発売し、出荷を開始しました。これは、ハイパースケール、クラウド、AIデータセンターのワークロードに必要な高密度で低TCOのストレージを目指しています。

- 2024年4月、レノボ・グループ・リミテッドは、AMD Ryzen Pro 8000シリーズプロセッサを搭載した新しいThinkCentreタワーデスクトップを発売しました。PCIe Gen4 SSDと最大2TBの3.5インチSATA HDDを組み合わせたハイブリッドストレージオプションを提供し、企業顧客向けにパフォーマンスと大容量ハードディスクストレージのバランスを取ります。

レポートのカバレッジ

この調査レポートは、タイプ、エンドユーザー、基板、地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 業界全体でのデータ生成が加速するにつれ、ハードディスクの需要が増加します。

- 企業の購入者は、AI、分析、クラウドワークロードをサポートするために大容量HDDを採用します。

- フラッシュ価格の低下に伴い、消費者および商業デバイスにおけるSSDの普及が拡大します。

- データセンターでは、コストとパフォーマンスのバランスを取るためにハイブリッドストレージモデルが注目されます。

- 監視ネットワークは、高耐久性HDDの安定した需要を生み出します。

- エッジコンピューティングの成長は、堅牢で信頼性の高いストレージデバイスの需要を促進します。

- メーカーは、ドライブ密度を高めるために新しい記録技術に投資します。

- ベンダーが耐久性、速度、エネルギー効率を向上させるにつれ、競争が激化します。

- クラウドの採用は、企業およびサービスプロバイダーの長期的なストレージ戦略を形成します。

- 新興のデジタル経済は、APAC、ラテンアメリカ、MEA全体で新たな機会を創出します。