Visões Gerais do Mercado

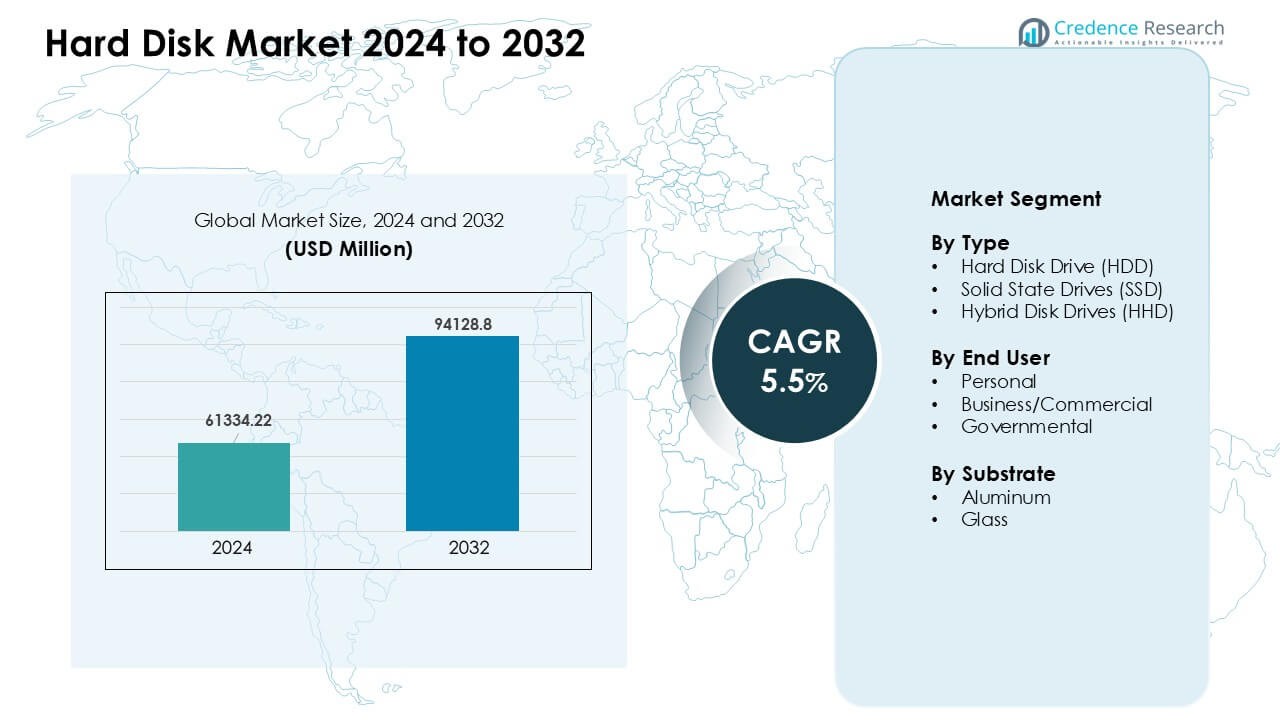

O mercado de Discos Rígidos foi avaliado em USD 61334,22 milhões em 2024 e prevê-se que atinja USD 94128,8 milhões até 2032, crescendo a uma CAGR de 5,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Discos Rígidos 2024 |

USD 61334,22 Milhões |

| Mercado de Discos Rígidos, CAGR |

5,5% |

| Tamanho do Mercado de Discos Rígidos 2032 |

USD 94128,8 Milhões |

Os principais players no mercado de Discos Rígidos incluem Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc., e Lenovo Group Limited. Essas empresas impulsionam a concorrência através do desenvolvimento de HDDs de alta capacidade, inovações em SSDs mais rápidos e duráveis, e soluções personalizadas para necessidades de armazenamento em nuvem, empresariais e de consumo. Forte foco em P&D e redes de distribuição global apoiam atualizações constantes de produtos e maior alcance de mercado. A América do Norte emergiu como a região líder em 2024 com uma participação de 34%, impulsionada pela grande expansão de data centers, rápida adoção digital e crescente demanda por armazenamento empresarial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O mercado de Discos Rígidos alcançou USD 22 milhões em 2024 e projeta-se que atinja USD 94128,8 milhões até 2032, crescendo a uma CAGR de 5,5%.

- O aumento da criação de dados a partir de serviços em nuvem, redes de vigilância e cargas de trabalho empresariais impulsiona forte demanda por HDDs e SSDs de alta capacidade, com os HDDs detendo cerca de 54% de participação em 2024.

- Tendências-chave incluem a rápida adoção de SSDs em laptops e sistemas empresariais, juntamente com a crescente demanda por drives empresariais de ultra-alta capacidade à medida que as cargas de trabalho de IA e análises se expandem.

- O mercado permanece competitivo à medida que os principais players melhoram a densidade de armazenamento, eficiência e durabilidade, enquanto enfrentam pressão da queda de preços dos SSDs e aumento da dependência de armazenamento baseado em nuvem.

- A América do Norte liderou a demanda regional em 2024 com 34% de participação, seguida pela Ásia-Pacífico com 31%, enquanto os usuários comerciais dominaram o segmento de usuários finais com quase 46% de participação.

Análise de Segmentação de Mercado:

Por Tipo

O Disco Rígido (HDD) liderou o segmento de tipo em 2024 com cerca de 54% de participação. Muitos compradores escolheram HDDs devido ao menor custo por gigabyte e forte uso em armazenamento em massa. Fornecedores de nuvem e fabricantes de PCs usaram HDDs para grandes configurações de armazenamento frio onde a capacidade era mais importante que a velocidade. Os SSDs cresceram rapidamente à medida que os preços do flash caíram e a demanda por velocidades rápidas de inicialização aumentou em laptops e sistemas de jogos. Os Discos Rígidos Híbridos permaneceram nicho, mas serviram usuários que queriam velocidade média e capacidade moderada sem pagar preços completos de SSD.

- Por exemplo, a Seagate em seus resultados do Q2 2024 relatou que os HDDs de Capacidade em Massa contribuíram com 83% da receita total de HDD, destacando como os HDDs de alta capacidade, de nível empresarial, permaneceram centrais para implantações de armazenamento em massa e frio.

Por Usuário Final

Os usuários empresariais e comerciais dominaram o segmento de usuários finais em 2024 com quase 46% de participação. Grandes empresas dependeram de unidades de alta capacidade para servidores, tarefas de análise e configurações de backup. A forte adoção digital, o aumento dos registros de dados e as necessidades de armazenamento de ferramentas de IA sustentaram pedidos mais altos. Usuários pessoais impulsionaram as vendas de SSDs em laptops e desktops à medida que os fabricantes de dispositivos promoveram designs finos. Compradores governamentais aumentaram os gastos com armazenamento seguro para vigilância, dados de defesa e registros de cidadãos, mas o setor comercial permaneceu à frente devido à demanda mais ampla e constante.

Por Substrato

Os substratos de alumínio detiveram a maior participação em 2024 com cerca de 62%. Os fabricantes de unidades usaram alumínio porque o material oferecia baixo custo, fácil usinagem e desempenho estável para produção de HDD em grande volume. A durabilidade e a resistência a choques apoiaram o uso amplo em unidades de desktop e servidor. Os substratos de vidro cresceram em HDDs premium à medida que as marcas buscavam maior densidade de trilhas e superfícies mais suaves. A crescente demanda por grandes unidades empresariais incentivou mais testes de discos baseados em vidro, mas o alumínio permaneceu dominante devido a cadeias de suprimento fortes e menores despesas de produção.

- Por exemplo, a Western Digital confirmou que suas plataformas de HDD de alta capacidade continuam a usar discos de alumínio em várias linhas de produtos, apoiando rendimentos consistentes e eficiência de fabricação em larga escala.

Principais Motores de Crescimento

Aumento na Geração Global de Dados

A crescente criação de dados em serviços de nuvem, plataformas de streaming, redes de vigilância e sistemas empresariais impulsiona uma demanda constante por discos rígidos de alta capacidade. As empresas coletam registros de dados maiores de cargas de trabalho de IA, análises de usuários e aplicações digitais, que exigem armazenamento escalável e de baixo custo. Os HDDs permanecem essenciais para necessidades de volume e arquivamento onde a capacidade supera a velocidade. Centros de dados expandem racks para armazenar arquivos de longo prazo, backups e arquivos de vídeo, aumentando os pedidos de unidades multi-terabyte. Usuários pessoais e comerciais também adicionam unidades externas para fotos, mídia e backups de projetos. Este aumento no volume de dados mantém a demanda forte, especialmente em configurações de armazenamento empresarial e em nuvem.

- Por exemplo, a Western Digital afirmou que suas plataformas de HDD nearline são amplamente utilizadas por clientes de nuvem em grande escala, com capacidades individuais de unidades excedendo 20 TB para suportar clusters de armazenamento densos e eficientes em termos de custo.

Crescente Adoção de Modelos de TI em Nuvem e Híbridos

Fornecedores de nuvem e empresas impulsionam a expansão do armazenamento à medida que modelos de TI híbridos ganham mais uso em todo o mundo. As empresas operam configurações mistas que combinam servidores locais com plataformas de nuvem pública, aumentando a necessidade de discos rígidos flexíveis e de alta capacidade. Os HDDs oferecem eficiência de custo para retenção de dados a longo prazo, enquanto os SSDs lidam com tarefas orientadas por desempenho. As empresas aumentam os pools de armazenamento para apoiar a transformação digital, sistemas de trabalho remoto e cargas de trabalho de software crescentes. Provedores de serviços implantam grandes clusters de armazenamento que dependem de arrays de múltiplos discos para redundância e tempo de atividade. Essa mudança para ambientes de TI mistos apoia o crescimento estável nos embarques de HDD e SSD.

Expansão das Necessidades de Vigilância e Armazenamento de Borda

Sistemas de segurança e projetos de cidades inteligentes dependem de captura contínua de vídeo, o que aumenta o uso de discos rígidos de nível de vigilância. Câmeras produzem imagens de alta resolução que devem ser armazenadas por longos períodos, levando compradores governamentais e comerciais a optarem por drives de alta capacidade. Configurações de borda em varejo, transporte e locais industriais dependem de armazenamento local para acesso rápido e segurança de backup. Muitas organizações expandem redes de vigilância e necessitam de discos confiáveis projetados para cargas de trabalho 24/7. Maior número de câmeras, qualidade de vídeo mais nítida e regras regulatórias para retenção prolongada aumentam todas as necessidades de armazenamento. Essa tendência mantém a demanda forte por HDDs duráveis e de alta capacidade.

- Por exemplo, a Toshiba Electronics Europe afirma que seus HDDs de Vigilância S300 suportam operação 24/7. A empresa também especifica classificações de carga de trabalho de até 180 TB por ano para esses drives. Esses recursos estão alinhados com gravação contínua de vídeo e sistemas de vigilância com várias câmeras.

Tendência e Oportunidade Chave

Mudança para Drives Empresariais de Alta Capacidade

Empresas atualizam matrizes de armazenamento para HDDs de maior capacidade à medida que IA, análises e ferramentas de nuvem aumentam as cargas de dados. Marcas investem em tecnologias de gravação avançadas, como gravação magnética assistida por calor, para expandir os limites de terabytes. Essa mudança cria oportunidades para fornecedores oferecerem drives de ultra-alta capacidade projetados para grandes conjuntos de dados e retenção a longo prazo. Provedores de nuvem procuram drives que equilibrem custo, densidade e confiabilidade. À medida que as cargas de trabalho crescem, empresas adotam sistemas de múltiplos petabytes, abrindo fortes oportunidades para melhorias de desempenho e novas soluções de armazenamento focadas em empresas. A mudança para armazenamento em larga escala ajuda fornecedores a se diferenciarem por meio de durabilidade, estabilidade de velocidade e melhor eficiência energética.

- Por exemplo, a Seagate confirmou que sua plataforma Mozaic HAMR alcançou 4 TB por prato, possibilitando um design de HDD de classe 40 TB para data centers empresariais. A empresa relatou amostragem ativa de clientes desses drives baseados em HAMR como parte de seu roteiro de alta capacidade.

Uso Crescente de SSDs em Dispositivos de Consumo e Comerciais

O custo decrescente do armazenamento flash e a forte demanda por tempos de inicialização rápidos impulsionam a adoção de SSDs em laptops, desktops e servidores de pequenas empresas. Fabricantes de dispositivos mudam para designs centrados em SSDs para portabilidade e velocidade. Isso cria aberturas para fornecedores de armazenamento expandirem linhas de produtos em SSDs de entrada, médio alcance e alto desempenho. SSDs também suportam jogos, cargas de trabalho criativas e ferramentas de produtividade móvel. Compradores comerciais atualizam para SSDs para melhor segurança, acesso rápido aos dados e redução de tempo de inatividade. À medida que a densidade do flash melhora e as diferenças de preço diminuem, os SSDs oferecem uma oportunidade de rápido crescimento para produtos de armazenamento de maior margem em mercados globais.

- Por exemplo, a Samsung Electronics especifica que o SSD 990 PRO NVMe oferece velocidades de leitura sequencial de até 7.450 MB/s. A empresa posiciona esse drive para PCs de alto desempenho, estações de trabalho e cargas de trabalho profissionais.

Crescimento na Computação de Borda e Automação Industrial

Locais de borda, como fábricas, lojas de varejo e centros logísticos, geram mais dados locais à medida que a automação se expande. Esses locais precisam de armazenamento confiável que lide com variações de temperatura, vibração e cargas de trabalho contínuas. Fabricantes de HDD e SSD ganham oportunidades para criar modelos robustos para configurações industriais. Sistemas automatizados, robótica e sensores IoT adicionam fluxos constantes de dados que requerem acesso local rápido antes de transferir arquivos para a nuvem. O aumento da infraestrutura inteligente e das análises em tempo real aumenta o interesse por dispositivos de armazenamento de alta resistência. Fornecedores podem crescer oferecendo soluções personalizadas que atendam às necessidades evolutivas de desempenho e durabilidade de borda.

Desafio Chave

Concorrência de Alternativas de Armazenamento Baseadas em Nuvem

Muitas empresas transferem dados para plataformas de nuvem para reduzir os custos de gerenciamento de hardware, criando pressão sobre as vendas de discos físicos. Os serviços de nuvem oferecem acesso baseado em assinatura, opções de escalabilidade e redundância integrada, reduzindo a demanda por armazenamento local. Essa mudança afeta pequenas e médias empresas que preferem pagar taxas mensais em vez de comprar hardware. Algumas cargas de trabalho não exigem mais discos locais, diminuindo os pedidos de HDDs empresariais. Os fornecedores devem se adaptar direcionando-se diretamente aos data centers ou oferecendo soluções híbridas. O desafio cresce à medida que as plataformas de nuvem melhoram o desempenho e as ferramentas de otimização de armazenamento, pressionando os fabricantes de hardware a justificar o valor a longo prazo e a reduzir o custo total de propriedade.

Avanços Rápidos em SSD Impactando a Demanda por HDD

Os SSDs continuam a ganhar participação à medida que os preços da memória flash caem e o desempenho melhora. Muitos compradores escolhem SSDs por tempos de inicialização mais rápidos, melhor durabilidade e operação silenciosa. Essa tendência reduz a demanda por HDDs, especialmente em dispositivos pessoais e laptops de formato fino. As empresas também substituem unidades HDD mais antigas em sistemas críticos de desempenho por SSDs. À medida que as capacidades dos SSDs se expandem, a diferença de custo diminui, criando mais pressão sobre os embarques de discos rígidos tradicionais. Os fabricantes de HDDs devem focar em discos de ultra-alta capacidade e segmentos especializados para se manterem relevantes. Essa mudança desafia o crescimento a longo prazo dos HDDs e força ciclos de inovação mais fortes.

Análise Regional

América do Norte

A América do Norte liderou o mercado de discos rígidos em 2024 com cerca de 34% de participação. A forte expansão de data centers e o aumento das necessidades de armazenamento em nuvem mantiveram a demanda alta em grandes empresas dos EUA e Canadá. Grandes empresas de tecnologia investiram em armazenamento de múltiplos petabytes para apoiar plataformas de IA, análises e streaming. As atualizações de consumidores para laptops baseados em SSD também cresceram, enquanto os HDDs externos permaneceram populares para backups. Projetos do setor público e redes de vigilância em crescimento impulsionaram ainda mais a adoção de discos. A base de TI madura da região e o crescimento digital contínuo mantiveram a América do Norte à frente nas categorias de armazenamento empresarial e de consumo.

Europa

A Europa detinha quase 27% de participação em 2024, impulsionada pela forte digitalização empresarial na Alemanha, Reino Unido, França e países nórdicos. As empresas expandiram sistemas de armazenamento para apoiar a adoção de nuvem e a conformidade regulatória para retenção de dados. HDDs de alta capacidade encontraram amplo uso nos setores de serviços financeiros, telecomunicações e manufatura. Os embarques de SSDs também aumentaram à medida que as empresas atualizaram estações de trabalho e servidores. A demanda por armazenamento de vigilância continuou a crescer em infraestruturas públicas. Apesar das pressões de custo e ciclos mais lentos de renovação de PCs, a Europa manteve uma atividade de mercado estável apoiada por sistemas industriais avançados e forte investimento em soluções de armazenamento seguras e escaláveis.

Ásia-Pacífico

A Ásia-Pacífico capturou o maior impulso de crescimento em 2024 com cerca de 31% de participação. China, Japão, Coreia do Sul e Índia impulsionaram uma forte demanda de data centers, eletrônicos de consumo e expansão de TI empresarial. O rápido crescimento do comércio eletrônico, implantação de 5G e pagamentos digitais aumentou as necessidades de armazenamento em empresas regionais. Fabricantes locais de laptops e smartphones promoveram alta adoção de SSDs, enquanto grandes provedores de nuvem adicionaram volumes massivos de HDDs para armazenamento em massa. Ecossistemas de manufatura fortes e produção em grande volume também suportaram preços competitivos. A rápida mudança digital da Ásia-Pacífico e o aumento nos embarques de dispositivos posicionaram a região como a mais dinâmica contribuinte para a demanda global.

América Latina

América Latina representou aproximadamente 5% de participação em 2024, apoiada pela adoção constante de serviços em nuvem, sistemas de vigilância e atualizações de armazenamento empresarial. Brasil, México e Chile lideraram a demanda regional à medida que as empresas modernizaram a infraestrutura de TI e expandiram as operações digitais. O crescimento no banco online, serviços móveis e digitalização do setor público aumentou as necessidades de armazenamento. HDDs e SSDs para consumidores tiveram demanda moderada em atualizações de PCs e sistemas de jogos. A capacidade limitada de fabricação e as flutuações econômicas desaceleraram a adoção mais ampla, mas os crescentes investimentos em nuvem e segurança ajudaram a manter uma atividade de mercado estável em toda a região.

Oriente Médio & África

A região do Oriente Médio & África detinha cerca de 3% de participação em 2024, impulsionada pelo crescente desenvolvimento de data centers nos Emirados Árabes Unidos, Arábia Saudita e África do Sul. Os governos expandiram projetos de cidades inteligentes, vigilância e serviços digitais, aumentando a demanda por armazenamento. Empresas nos setores bancário, de telecomunicações e de energia aumentaram o investimento em sistemas de armazenamento seguro. A adoção de SSDs por consumidores também aumentou à medida que as atualizações de dispositivos ganharam ritmo. No entanto, a infraestrutura digital desigual e os custos mais altos de hardware restringiram uma penetração mais ampla. Apesar dessas restrições, a região mostrou crescimento constante liderado por planos nacionais de transformação digital e pela expansão das infraestruturas de nuvem.

Segmentações de Mercado:

Por Tipo

- Disco Rígido (HDD)

- Unidades de Estado Sólido (SSD)

- Unidades de Disco Híbrido (HHD)

Por Usuário Final

- Pessoal

- Empresarial/Comercial

- Governamental

Por Substrato

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de discos rígidos apresenta grandes players como Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc. e Lenovo Group Limited. Essas empresas competem por meio de avanços na densidade de armazenamento, eficiência energética, durabilidade e desempenho em HDDs, SSDs e unidades híbridas. As marcas líderes se concentram no desenvolvimento de unidades empresariais de alta capacidade para atender à crescente carga de trabalho dos data centers, enquanto expandem os portfólios de SSDs para dispositivos de consumo e comerciais. Muitas empresas fortalecem redes de distribuição global, aprimoram recursos de segurança e expandem ofertas de serviços para apoiar aplicações em nuvem, vigilância e industriais. O intenso investimento em P&D e as frequentes atualizações de produtos ajudam os fornecedores a manter posições competitivas à medida que cresce a demanda por soluções de armazenamento escaláveis, econômicas e de alta velocidade.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Samsung Electronics

- ADATA Technology Co., Ltd.

- Transcend Information, Inc.

- Silicon Power

- Seagate Technology

- Dell Technologies Inc.

- Western Digital

- ioSafe

- Acer Inc.

- Lenovo Group Limited

Desenvolvimentos Recentes

- Em março de 2025, a Samsung anunciou sua linha de SSDs de próxima geração: a “9100 PRO Series” com PCIe 5.0, posicionando-se para requisitos de armazenamento de alto desempenho.

- Em outubro de 2024, a Western Digital lançou e começou a enviar sua linha de HDDs UltraSMR com capacidades de até 32TB, os discos rígidos baseados em ePMR de maior capacidade, voltados para cargas de trabalho de data centers em hiperescala, nuvem e IA que precisam de armazenamento denso e de baixo TCO.

- Em abril de 2024, a Lenovo Group Limited lançou novos desktops torre ThinkCentre alimentados por processadores AMD Ryzen Pro da série 8000, oferecendo opções de armazenamento híbrido que combinam SSDs PCIe Gen4 com até 2TB de HDDs SATA de 3,5″ para equilibrar desempenho e armazenamento de disco rígido de alta capacidade para clientes empresariais.

Cobertura do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Usuário Final, Substrato e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fluxos de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- A demanda por discos rígidos aumentará à medida que a geração de dados global acelera em diversos setores.

- Compradores empresariais adotarão HDDs de maior capacidade para suportar cargas de trabalho de IA, análises e nuvem.

- A penetração de SSDs se expandirá em dispositivos de consumo e comerciais à medida que os preços do flash diminuem.

- Modelos de armazenamento híbrido ganharão força em data centers para equilibrar custo e desempenho.

- Redes de vigilância impulsionarão uma demanda constante por HDDs de alta resistência.

- O crescimento da computação de borda aumentará a necessidade de dispositivos de armazenamento robustos e confiáveis.

- Fabricantes investirão em novas tecnologias de gravação para aumentar a densidade dos drives.

- A concorrência se intensificará à medida que os fornecedores aprimoram durabilidade, velocidade e eficiência energética.

- A adoção da nuvem moldará estratégias de armazenamento de longo prazo para empresas e provedores de serviços.

- Economias digitais emergentes criarão novas oportunidades na APAC, América Latina e MEA.