Panoramica del Mercato

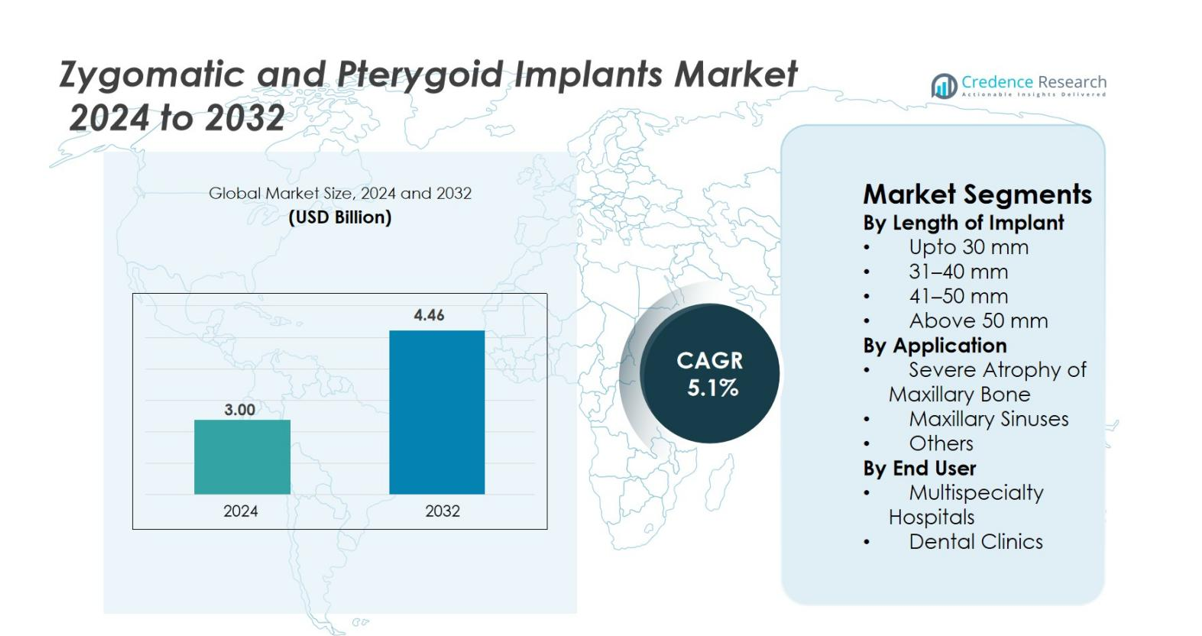

Il mercato degli impianti zigomatici e pterigoidei è stato valutato a 3,00 miliardi di USD nel 2024 ed è previsto che raggiunga i 4,46 miliardi di USD entro il 2032, con un CAGR del 5,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Impianti Zigomatici e Pterigoidei 2024 |

3,00 miliardi di USD |

| Mercato degli Impianti Zigomatici e Pterigoidei, CAGR |

5,1% |

| Dimensione del Mercato degli Impianti Zigomatici e Pterigoidei 2032 |

4,46 miliardi di USD |

Il mercato degli impianti zigomatici e pterigoidei vede una forte partecipazione da parte di importanti attori come Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System e BioHorizons, tutti concentrati su soluzioni avanzate senza innesto per l’atrofia mascellare grave. Queste aziende enfatizzano l’innovazione nel design degli impianti, nella tecnologia delle superfici e nell’integrazione della chirurgia digitale per migliorare la precisione delle procedure e i risultati clinici. Il Nord America guida il mercato globale con una quota del 38,6%, supportato dall’alta adozione dell’implantologia complessa e da una forte infrastruttura tecnologica, seguito dall’Europa con il 32,4% grazie all’ampia esperienza clinica e alla crescente accettazione dei protocolli di carico immediato.

Approfondimenti di Mercato

- Il mercato degli impianti zigomatici e pterigoidei è stato valutato a 3,0 miliardi di USD nel 2024 e si prevede che raggiunga i 4,46 miliardi di USD entro il 2032, crescendo a un CAGR del 5,1% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dei casi di atrofia mascellare grave, dalla crescente domanda di riabilitazione full-arch senza innesto e dall’espansione dell’adozione dei protocolli di carico immediato che riducono i tempi di trattamento e migliorano i risultati per i pazienti.

- I principali trend includono l’integrazione rapida dei flussi di lavoro digitali, la pianificazione assistita dall’IA, le guide chirurgiche stampate in 3D e la crescente partecipazione globale a programmi di formazione avanzata in implantologia che supportano la precisione delle procedure e una più ampia adozione.

- Il mercato vede una forte attività da parte di attori come Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System e BioHorizons, tutti focalizzati sull’innovazione e sull’espansione del portafoglio.

- A livello regionale, il Nord America guida con una quota del 38,6%, seguito dall’Europa al 32,4%, mentre l’Asia-Pacifico cresce più rapidamente al 20,7%; il segmento degli impianti da 41–50 mm domina con una quota del 38,4%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Lunghezza dell’Impianto

Nel mercato degli impianti zigomatici e pterigoidei, il segmento 41–50 mm guida con una quota del 38,4%, grazie al suo equilibrio ottimale tra stabilità strutturale e idoneità per i casi più gravi di atrofia mascellare. I chirurghi preferiscono questa lunghezza per fornire un ancoraggio prevedibile in condizioni ossee compromesse senza richiedere eccessiva manipolazione chirurgica. La categoria 31–40 mm segue, sostenuta dalla domanda in procedure di ricostruzione moderata. L’adozione crescente di sistemi avanzati di imaging e chirurgia guidata migliora la precisione nel posizionamento degli impianti, supportando ulteriormente l’adozione di lunghezze di impianto medie e lunghe nelle pratiche di restauro dentale e craniofacciale.

- Ad esempio, gli impianti NobelZygoma TiUltra sono approvati in lunghezze da 30 mm a 60 mm con incrementi di 2,5 mm, permettendo ai chirurghi di selezionare dispositivi da 40–50 mm per ancorarsi nell’osso zigomatico per mascellari severamente atrofici mantenendo un’elevata stabilità primaria adatta per la funzione immediata

Per Applicazione

Il segmento dell’Atrofia Severa dell’Osso Mascellare domina il mercato con una quota del 46,7%, poiché gli impianti zigomatici e pterigoidei offrono un’alternativa affidabile all’innesto osseo nei pazienti con perdita ossea estesa. La loro capacità di fornire carico immediato, ridurre i tempi di trattamento e migliorare la stabilità protesica guida una diffusa preferenza clinica. Le procedure che coinvolgono i seni mascellari continuano a espandersi con l’accettazione crescente delle tecniche di bypass sinusale minimamente invasive. L’aumento della prevalenza dell’edentulismo, l’invecchiamento della popolazione e la crescente domanda di riabilitazione protesica fissa rafforzano una forte adozione nei centri clinici.

- Ad esempio, gli impianti NobelZygoma di Nobel Biocare sono clinicamente validati per il carico immediato in mascellari severamente atrofici, con risultati pubblicati che mostrano alti tassi di sopravvivenza in casi in cui gli impianti convenzionali non sono fattibili a causa di estrema carenza ossea.

Per Utente Finale

Le cliniche dentali rappresentano la quota maggiore con il 52,1%, grazie alla rapida adozione di servizi di implantologia specializzata, all’aumento degli investimenti nei sistemi di pianificazione chirurgica digitale e alla crescente preferenza dei pazienti per la riabilitazione in clinica. Queste strutture offrono procedure economiche, tempi di attesa più brevi e cure personalizzate, rafforzando la loro posizione di mercato. Gli ospedali multispecialistici mantengono una crescita costante grazie alla gestione di casi ricostruttivi complessi e alla fornitura di competenze multidisciplinari. L’espansione delle reti dentali private, l’aumento del numero di chirurghi maxillo-facciali formati e l’accettazione crescente di soluzioni implantari senza innesto supportano il continuo dominio del segmento delle cliniche.

Principali Fattori di Crescita

Aumento della Prevalenza di Atrofia Mascellare Severa e Edentulismo

L’aumento della prevalenza di atrofia mascellare severa e edentulismo completo rimane uno dei principali motori del mercato degli impianti zigomatici e pterigoidei. Un numero crescente di individui anziani sperimenta una perdita ossea avanzata che rende gli impianti convenzionali inadatti senza un esteso innesto. Gli impianti zigomatici e pterigoidei offrono un’alternativa senza innesto che riduce significativamente i tempi di trattamento, la complessità chirurgica e i costi complessivi di riabilitazione. La loro capacità di ancorarsi nell’osso zigomatico o pterigoideo denso permette ai clinici di offrire protocolli di carico immediato, migliorando la soddisfazione del paziente e i risultati funzionali. La crescente domanda di restauri fissi a tutta arcata tra gli anziani e gli individui con compromissioni mediche accelera ulteriormente l’adozione. L’aumento della consapevolezza globale delle soluzioni implantari senza innesto, insieme ai miglioramenti nei materiali protesici e nei flussi di lavoro chirurgici, consente una più ampia accettazione tra gli specialisti dentali. Con l’aumento dell’edentulismo a livello mondiale, in particolare nelle regioni in via di sviluppo, questi sistemi implantari avanzati sono destinati a registrare una crescita sostenuta.

- Ad esempio, il protocollo di riabilitazione senza innesti “Zygoma Concept” di Nobel Biocare è supportato clinicamente da studi a lungo termine che mostrano tassi di sopravvivenza superiori al 95% nei pazienti con grave atrofia mascellare, permettendo restauri full-arch a carico immediato prevedibili senza innesto osseo.

Progressi nell’Imaging, Navigazione e Chirurgia Guidata

I rapidi progressi nell’odontoiatria digitale rafforzano significativamente la domanda di impianti zigomatici e pterigoidei. L’imaging CBCT ad alta risoluzione, gli scanner intraorali e il software di pianificazione virtuale consentono una mappatura precisa delle strutture anatomiche, permettendo ai clinici di pianificare procedure complesse con maggiore precisione. La chirurgia guidata dalla navigazione e i template di perforazione personalizzati riducono i rischi intraoperatori e migliorano la precisione nell’ancoraggio degli impianti nelle regioni zigomatiche e pterigoidee. Queste tecnologie riducono anche le curve di apprendimento, incoraggiando più chirurghi ad adottare tecniche implantari complesse. I flussi di lavoro digitali migliorano la comunicazione con i pazienti, semplificano i protocolli clinici e facilitano i restauri nello stesso giorno, migliorando l’efficienza complessiva del trattamento. Man mano che le cliniche investono sempre più in soluzioni avanzate di imaging e navigazione chirurgica, l’affidabilità e la sicurezza delle procedure implantari senza innesti migliorano. I produttori stanno integrando piattaforme digitali con sistemi implantari per rafforzare i tassi di successo delle procedure, il che aumenta ulteriormente la fiducia dei chirurghi e amplia il mercato. La convergenza di strumenti digitali e implantologia continua a svolgere un ruolo trasformativo nel plasmare l’espansione del mercato.

- Ad esempio, il software DTX Studio Implant di Nobel Biocare consente ai chirurghi di unire i dati CBCT e della scansione intraorale per una pianificazione completamente guidata degli impianti zigomatici, supportando il controllo preciso della traiettoria e riducendo le complicazioni nei casi di grave atrofia mascellare.

Crescente Preferenza per Soluzioni Implantari Senza Innesti e a Carico Immediato

La domanda dei pazienti per restauri più rapidi, meno invasivi e più prevedibili sta guidando una forte adozione dei metodi implantari senza innesti. Gli impianti zigomatici e pterigoidei eliminano la necessità di rialzi del seno, aumenti di cresta, riducendo significativamente i tempi di guarigione e la durata complessiva del trattamento. I protocolli a carico immediato consentono ai pazienti di ricevere protesi fisse in pochi giorni, migliorando la funzione e l’estetica più rapidamente rispetto alle tecniche tradizionali. Questa esperienza migliorata del paziente si allinea con le tendenze globali verso l’odontoiatria minimamente invasiva. Le cliniche beneficiano di fasi procedurali ridotte, meno visite di follow-up e una maggiore differenziazione nei mercati competitivi dell’implantologia. Anche i chirurghi preferiscono questi impianti per la loro stabilità biomeccanica in condizioni ossee compromesse, migliorando il successo del trattamento a lungo termine. Man mano che i sistemi sanitari si concentrano sull’efficienza e sui risultati centrati sul paziente, la domanda di soluzioni di riabilitazione full-arch senza innesti continua ad accelerare, rafforzando il forte slancio di mercato dietro l’adozione di impianti zigomatici e pterigoidei in tutto il mondo.

Tendenze Chiave & Opportunità

Integrazione del Flusso di Lavoro Digitale, Pianificazione Assistita da AI e Stampa 3D

Una tendenza principale che sta plasmando il mercato degli Impianti Zigomatici e Pterigoidei è la rapida integrazione dei flussi di lavoro digitali che migliorano la precisione e riducono le complicazioni chirurgiche. Gli strumenti diagnostici guidati dall’AI assistono i clinici nella valutazione della densità ossea, nell’identificazione delle posizioni ottimali per gli impianti e nella simulazione dei risultati protesici. La stampa 3D consente la fabbricazione di guide chirurgiche specifiche per il paziente e componenti protesici personalizzati, migliorando l’accuratezza dell’adattamento e riducendo il tempo procedurale. Queste tecnologie migliorano la prevedibilità nei casi complessi come l’atrofia severa o il coinvolgimento del seno, ampliando il bacino di pazienti trattabili. I flussi di lavoro digitali supportano anche una comunicazione senza soluzione di continuità tra cliniche, laboratori e produttori, consentendo tempi di consegna più rapidi per la fabbricazione protesica. Con l’aumento degli investimenti in sistemi CAD/CAM da sedia e navigazione chirurgica intelligente, le pratiche di implantologia beneficiano di una maggiore efficienza operativa e risultati clinici elevati. L’integrazione continua di AI e produzione additiva apre nuove opportunità per l’innovazione dei prodotti, la cura personalizzata del paziente e soluzioni implantari differenziate.

- Ad esempio, la tecnologia VSP (Virtual Surgical Planning) di 3D Systems è utilizzata di routine nella ricostruzione craniofacciale e maxillofacciale, fornendo ai chirurghi modelli anatomici specifici per il paziente e guide che migliorano l’accuratezza nelle procedure che coinvolgono l’ancoraggio zigomatico.

Espansione dei Programmi di Formazione Avanzata e dell’Educazione Globale in Implantologia

L’aumento della disponibilità di programmi di formazione specializzati in implantologia zigomatica e pterigoidea rappresenta una grande opportunità per l’espansione del mercato. Storicamente, queste procedure erano limitate a un piccolo gruppo di chirurghi altamente esperti a causa della complessità anatomica e dei rischi chirurgici. Tuttavia, i fornitori di educazione dentale globale, le aziende di impianti e le università ora offrono corsi pratici su cadavere, formazione basata su simulazione e programmi di mentorship che abbassano le barriere d’ingresso. Queste iniziative consentono ai clinici più giovani di adottare con fiducia tecniche avanzate senza innesti. Inoltre, moduli online, strumenti di apprendimento 3D immersivi e formazione chirurgica basata su AR migliorano la comprensione procedurale e riducono le curve di apprendimento. Man mano che più chirurghi diventano esperti nel posizionamento complesso degli impianti, l’accessibilità per i pazienti aumenta, incrementando la domanda complessiva. L’espansione dell’infrastruttura educativa non solo supporta l’adozione sicura delle procedure, ma stimola anche una maggiore utilizzazione dei sistemi implantari premium, creando un forte potenziale di crescita nei mercati emergenti.

- Ad esempio, l’Università di Coimbra e il Malo Clinic Education Center organizzano masterclass su impianti zigomatici basate su cadaveri, fornendo ai chirurghi protocolli completi per approcci extra-mascellari e quad-zygoma sotto la supervisione di esperti.

Principali Sfide

Alta Complessità Chirurgica e Limitata Competenza dei Chirurghi

Nonostante il forte slancio del mercato, l’elevata complessità del posizionamento degli impianti zigomatici e pterigoidei rimane una sfida importante. Queste procedure richiedono una conoscenza anatomica avanzata, un controllo preciso dell’angolazione e un’ampia abilità chirurgica a causa della vicinanza a strutture critiche come l’orbita, la cavità nasale e le placche pterigoidee. La limitata competenza dei chirurghi ne limita l’adozione, specialmente nelle regioni in via di sviluppo dove i centri di formazione e le strutture specializzate sono scarsi. I clinici inesperti affrontano rischi di perforazione del seno, complicazioni dei tessuti molli o disallineamento protesico, che possono ridurre i tassi di successo del trattamento. Inoltre, le ripide curve di apprendimento e l’accesso limitato ai programmi di tutoraggio scoraggiano i nuovi professionisti dall’adottare queste tecniche. La sfida è ulteriormente aggravata dalla variabilità dei pazienti in termini di qualità ossea e complessità anatomica. Superare questa barriera richiede l’espansione di programmi di formazione strutturati, una maggiore disponibilità di strumenti di simulazione e una più ampia diffusione di protocolli di trattamento standardizzati per migliorare la fiducia e la competenza tra i clinici.

Alti Costi di Trattamento e Copertura Limitata dei Rimborsi

L’alto costo delle procedure di impianto zigomatico e pterigoideo rappresenta un’altra sfida significativa, in particolare per i mercati sensibili al prezzo. Questi trattamenti spesso coinvolgono impianti di alta qualità, sistemi di imaging avanzati, strumenti di navigazione chirurgica e componenti protesici personalizzati, portando a costi complessivi più elevati rispetto agli impianti convenzionali. La copertura assicurativa limitata e le politiche di rimborso incoerenti costringono molti pazienti a fare affidamento su pagamenti di tasca propria, limitando l’adozione. Le barriere dei costi sono particolarmente evidenti nelle economie in via di sviluppo dove l’accesso all’implantologia avanzata è ancora in fase di emergenza. Anche le cliniche affrontano vincoli finanziari nell’adottare apparecchiature digitali necessarie per procedure sicure e precise. Inoltre, le alte tariffe procedurali possono scoraggiare i pazienti dal scegliere soluzioni senza innesto nonostante i vantaggi clinici. Affrontare questa sfida richiede un supporto di rimborso più ampio, un’integrazione tecnologica economica e opzioni di finanziamento ampliate per rendere i trattamenti implantari avanzati più accessibili a gruppi di pazienti diversi.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore con il 38,6%, trainato da un ecosistema di implantologia dentale ben consolidato, una forte presenza di produttori di impianti di alta qualità e un’alta adozione di tecniche avanzate di riabilitazione senza innesto. La regione beneficia di un ampio accesso all’imaging CBCT, ai sistemi di chirurgia guidata e a chirurghi maxillo-facciali esperti nel posizionamento complesso degli impianti. La crescente domanda di restauri a pieno arco, l’aumento della popolazione edentula geriatrica e la maggiore spesa per trattamenti dentali estetici e funzionali supportano la continua crescita del mercato. L’espansione dei programmi di formazione clinica e la crescente consapevolezza delle soluzioni a carico immediato rafforzano ulteriormente la posizione di leadership della regione.

Europa

L’Europa rappresenta il 32,4% del mercato, sostenuta da una forte adozione clinica di impianti zigomatici e pterigoidei in Germania, Regno Unito, Italia, Spagna e paesi nordici. La regione beneficia di un’infrastruttura sanitaria avanzata, alti tassi di successo delle procedure e un’ampia integrazione della odontoiatria digitale. L’aumento della prevalenza di grave atrofia mascellare tra le popolazioni anziane, insieme a una crescente preferenza per soluzioni implantari senza innesto, continua a guidare la domanda. Iniziative di assistenza odontoiatrica sostenute dal governo e ampie piattaforme di formazione continua rafforzano le capacità chirurgiche. L’aumento degli investimenti in centri di formazione e ricerca in implantologia mantiene l’Europa un contributore chiave all’espansione del mercato globale.

Asia-Pacifico

L’Asia-Pacifico detiene il 20,7% del mercato e rappresenta la regione in più rapida crescita grazie all’espansione del turismo dentale, all’aumento dei redditi disponibili e all’adozione crescente di procedure implantari avanzate in Cina, India, Corea del Sud e Giappone. La crescente consapevolezza delle soluzioni senza innesto per arcate complete e la rapida modernizzazione delle cliniche dentali supportano un forte slancio di mercato. L’aumento delle installazioni di CBCT, i miglioramenti nell’infrastruttura di formazione clinica e la presenza di fornitori di impianti a costi contenuti guidano anche l’adozione regionale. L’aumento del carico di edentulismo e un passaggio verso la riabilitazione protesica premium rafforzano le prospettive di crescita a lungo termine nelle economie emergenti. Si prevede che l’APAC assisterà a una penetrazione sostanziale nel periodo di previsione.

America Latina

L’America Latina cattura il 5,8% del mercato, sostenuta dalla crescente adozione delle procedure in Brasile, Messico, Cile e Colombia. L’aumento del turismo dentale e la crescente domanda di riabilitazione completa dell’arcata a prezzi accessibili contribuiscono all’espansione del mercato. Implantologi esperti in Brasile guidano una forte adozione di impianti zigomatici per il trattamento della grave perdita ossea mascellare. Tuttavia, vincoli di costo e accesso disomogeneo alle tecnologie digitali avanzate limitano un’adozione più ampia. Investimenti continui nella formazione professionale, l’espansione delle reti dentali private e una migliore disponibilità di sistemi implantari premium dovrebbero migliorare la penetrazione regionale nei prossimi anni.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 2,5% del mercato globale, guidata dall’aumento degli investimenti in centri dentali specializzati, dalla crescita del turismo medico negli Emirati Arabi Uniti e in Arabia Saudita e dalla crescente consapevolezza delle opzioni implantari avanzate senza innesto. L’adozione rimane più alta nei centri urbani dove l’accesso all’imaging CBCT e a chirurghi esperti sta migliorando. Tuttavia, la copertura di rimborso limitata, gli alti costi delle procedure e la distribuzione disomogenea delle competenze dentali rallentano la crescita diffusa del mercato. L’espansione continua delle cliniche private, la modernizzazione sanitaria sostenuta dal governo e le emergenti piattaforme di formazione implantare dovrebbero supportare una progressione costante del mercato.

Segmentazioni di Mercato

Per Lunghezza dell’Impianto

- Fino a 30 mm

- 31–40 mm

- 41–50 mm

- Oltre 50 mm

Per Applicazione

- Grave Atrofia dell’Osso Mascellare

- Sinus mascellari

- Altri

Per Utente Finale

- Ospedali Multispecialistici

- Cliniche Dentali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato degli impianti zigomatici e pterigoidei presenta un panorama competitivo robusto, modellato da produttori guidati dall’innovazione e dall’espansione dell’adozione clinica. Aziende leader come Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System e BioHorizons si concentrano sullo sviluppo di sistemi di impianti avanzati senza innesto progettati per un’elevata stabilità primaria e risultati prevedibili nei casi di grave atrofia mascellare. Questi attori investono pesantemente in R&S per migliorare la tecnologia della superficie degli impianti, la biomeccanica e l’integrazione digitale con le piattaforme di chirurgia guidata. Iniziative strategiche, tra cui programmi di formazione per chirurghi, partnership di distribuzione globale e espansione del portafoglio prodotti, rafforzano il loro posizionamento sul mercato. L’accento crescente sui flussi di lavoro digitali, guide chirurgiche personalizzate e protocolli di carico immediato intensifica la competizione mentre le aziende mirano a differenziarsi attraverso l’efficienza clinica e il miglioramento dei risultati per i pazienti. Inoltre, l’espansione nei mercati emergenti e l’aumento degli investimenti in collaborazioni educative modellano ulteriormente le dinamiche competitive in questo segmento dell’implantologia in rapida evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel giugno 2025, Southern Implants ha organizzato un workshop pre-congresso (come parte di un evento più grande) fornendo formazione avanzata su impianti pterigoidei, zigomatici e “Co-Axis” evidenziando lo sviluppo professionale continuo e l’interesse per questi tipi di impianti.

- Nell’aprile 2024, gli aggiornamenti dell’industria “tecnologia avanzata degli impianti” hanno evidenziato lo sviluppo di materiali/rivestimenti per impianti migliorati (ad esempio, impianti a superficie porosa) che migliorano i cambiamenti di osteointegrazione che possono beneficiare gli impianti zigomatici/pterigoidei come parte dell’evoluzione dell’odontoiatria implantare.

- Nel marzo 2025, DelveInsight Business Research LLP ha pubblicato un rapporto di analisi di mercato prevedendo la crescita del mercato degli impianti zigomatici e pterigoidei fino al 2032.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Lunghezza dell’Impianto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante man mano che la domanda di soluzioni implantari senza innesto aumenterà nei casi di grave atrofia mascellare.

- L’adozione della pianificazione digitale, delle diagnosi assistite dall’IA e della chirurgia guidata migliorerà l’accuratezza del trattamento e amplierà l’accettazione clinica.

- I protocolli di carico immediato saranno utilizzati più ampiamente poiché le cliniche daranno priorità a una riabilitazione più rapida e a una maggiore soddisfazione del paziente.

- I produttori continueranno ad avanzare nelle tecnologie delle superfici implantari per migliorare l’osteointegrazione e la stabilità a lungo termine.

- I programmi di formazione e le iniziative educative globali amplieranno il pool di chirurghi esperti in procedure implantari complesse.

- I mercati emergenti assisteranno a una maggiore penetrazione man mano che la consapevolezza e l’accesso all’implantologia avanzata miglioreranno.

- Il turismo dentale contribuirà a volumi procedurali più elevati, in particolare in Asia-Pacifico e America Latina.

- L’integrazione della stampa 3D per guide chirurgiche e protesi specifiche per il paziente migliorerà i risultati procedurali.

- Le partnership strategiche tra produttori di impianti e reti dentali rafforzeranno la distribuzione e l’adozione.

- L’innovazione continua verso approcci chirurgici minimamente invasivi modellerà la competitività futura del mercato.