Markedsoversigt

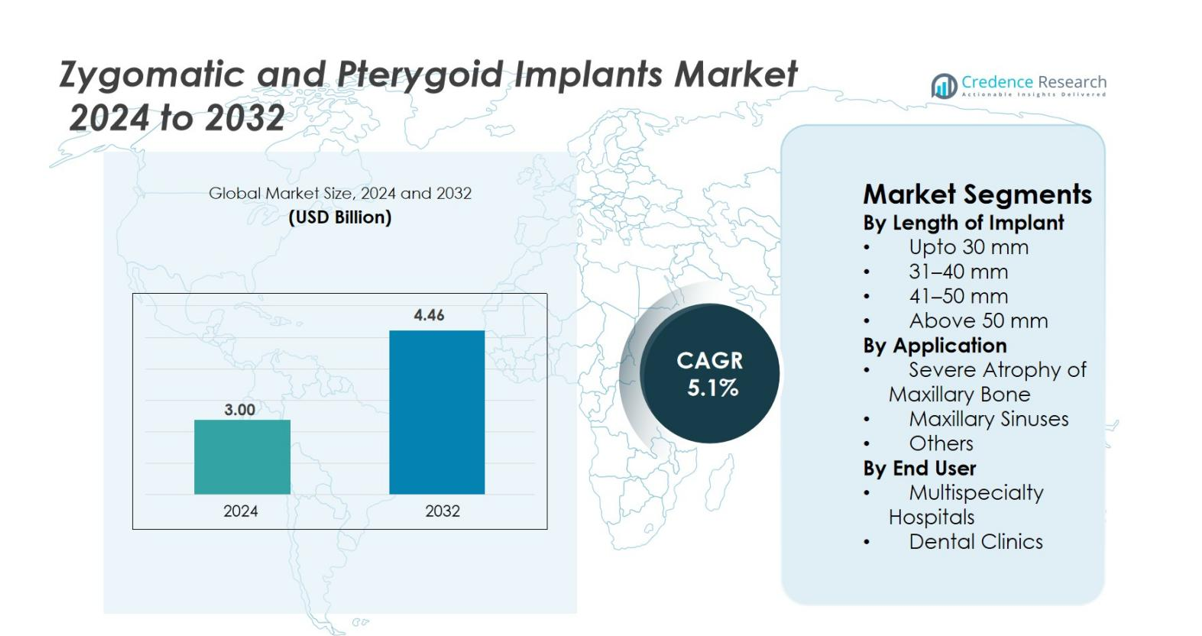

Markedet for zygomatiske og pterygoide implantater blev vurderet til USD 3,00 milliarder i 2024 og forventes at nå USD 4,46 milliarder i 2032, med en CAGR på 5,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for zygomatiske og pterygoide implantater 2024 |

USD 3,00 milliarder |

| Zygomatiske og pterygoide implantater, CAGR |

5,1% |

| Markedsstørrelse for zygomatiske og pterygoide implantater 2032 |

USD 4,46 milliarder |

Markedet for zygomatiske og pterygoide implantater har stærk deltagelse fra store aktører som Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System og BioHorizons, alle med fokus på avancerede løsninger uden knogletransplantation til svær maxillær atrofi. Disse virksomheder lægger vægt på innovation inden for implantatdesign, overfladeteknologi og integration af digital kirurgi for at forbedre procedurepræcision og kliniske resultater. Nordamerika leder det globale marked med en andel på 38,6%, understøttet af høj adoption af kompleks implantologi og stærk teknologisk infrastruktur, efterfulgt af Europa med 32,4% drevet af udbredt klinisk ekspertise og stigende accept af protokoller for øjeblikkelig belastning.

Markedsindsigt

- Markedet for zygomatiske og pterygoide implantater blev vurderet til USD 3,0 milliarder i 2024 og forventes at nå USD 4,46 milliarder i 2032, med en vækst på en CAGR på 5,1% i prognoseperioden.

- Markedsvæksten drives af stigende tilfælde af svær maxillær atrofi, stigende efterspørgsel efter rehabilitering af hele buer uden knogletransplantation og udvidet adoption af protokoller for øjeblikkelig belastning, der reducerer behandlingstiden og forbedrer patientresultaterne.

- Vigtige tendenser inkluderer hurtig integration af digitale arbejdsgange, AI-assisteret planlægning, 3D-printede kirurgiske guider og voksende global deltagelse i avancerede implantologi-træningsprogrammer, der understøtter procedurepræcision og bredere adoption.

- Markedet har stærk aktivitet fra aktører som Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System og BioHorizons, alle fokuseret på innovation og udvidelse af porteføljen.

- Regionalt leder Nordamerika med en andel på 38,6%, efterfulgt af Europa med 32,4%, mens Asien-Stillehavsområdet vokser hurtigst med 20,7%; implantatsegmentet på 41–50 mm dominerer med en andel på 38,4%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse af markedssegmentering

Efter implantatlængde

I markedet for zygomatiske og pterygoide implantater leder segmentet 41–50 mm med en andel på 38,4%, drevet af dets optimale balance mellem strukturel stabilitet og egnethed til de fleste alvorlige tilfælde af maxillær atrofi. Kirurger foretrækker denne længde for at levere forudsigelig forankring i kompromitterede knogleforhold uden at kræve overdreven kirurgisk manipulation. Kategorien 31–40 mm følger, understøttet af efterspørgslen i moderate rekonstruktionsprocedurer. Øget anvendelse af avanceret billeddannelse og guidede kirurgiske systemer forbedrer præcisionen i implantatplacering, hvilket yderligere understøtter anvendelsen af mid-range og længere implantatlængder på tværs af dental- og kraniofaciale restaureringspraksis.

- For eksempel er NobelZygoma TiUltra-implantater godkendt i længder fra 30 mm til 60 mm i 2,5 mm intervaller, hvilket giver kirurger mulighed for at vælge 40–50 mm fastgørelser til at forankre i zygomatisk knogle for alvorligt atrofiske maxillae, mens de opretholder høj primær stabilitet egnet til øjeblikkelig funktion

Efter Anvendelse

Segmentet Alvorlig Atrofi af Maxillær Knogle dominerer markedet med en andel på 46,7%, da zygomatiske og pterygoide implantater tilbyder et pålideligt alternativ til knogletransplantation hos patienter med omfattende knogletab. Deres evne til at give øjeblikkelig belastning, reducere behandlingstider og forbedre protesestabilitet driver udbredt klinisk præference. Procedurer, der involverer maxillære bihuler, fortsætter med at udvide sig med stigende accept af minimalt invasive sinus bypass-teknikker. Den stigende forekomst af tandløshed, aldrende befolkninger og øget efterspørgsel efter fast protetisk rehabilitering styrker stærk anvendelse på tværs af kliniske centre.

- For eksempel er Nobel Biocares NobelZygoma-implantater klinisk valideret til øjeblikkelig belastning i alvorligt atrofiske maxillae, med offentliggjorte resultater, der viser høje overlevelsesrater i tilfælde, hvor konventionelle implantater ikke er mulige på grund af ekstrem knoglemangel.

Efter Slutbruger

Tandklinikker tegner sig for den største andel på 52,1% på grund af hurtig adoption af specialiserede implantologitjenester, øget investering i digitale kirurgiske planlægningssystemer og voksende patientpræference for klinikbaseret rehabilitering. Disse faciliteter tilbyder omkostningseffektive procedurer, kortere ventetider og personlig pleje, hvilket styrker deres markedsposition. Multispeciale hospitaler bevarer stabil vækst på grund af håndtering af komplekse rekonstruktive sager og levering af tværfaglig ekspertise. Udvidelse af private tandnetværk, stigende antal uddannede maxillofaciale kirurger og voksende accept af transplantatfrie implantatløsninger understøtter fortsat dominans af kliniksegmentet.

Vigtige Vækstdrivere

Stigende Forekomst af Alvorlig Maxillær Atrofi og Tandløshed

Den stigende forekomst af alvorlig maxillær atrofi og fuldstændig tandløshed forbliver en af de stærkeste drivkræfter på markedet for zygomatiske og pterygoide implantater. Et stigende antal aldrende individer oplever avanceret knogletab, der gør konventionelle implantater uegnede uden omfattende transplantation. Zygomatiske og pterygoide implantater giver et transplantatfrit alternativ, der betydeligt reducerer behandlingstid, kirurgisk kompleksitet og samlede rehabiliteringsomkostninger. Deres evne til at forankre i tæt zygomatisk eller pterygoid knogle giver klinikere mulighed for at tilbyde øjeblikkelige belastningsprotokoller, hvilket forbedrer patienttilfredshed og funktionelle resultater. Stigende efterspørgsel efter fuld-bue faste restaureringer blandt ældre og medicinsk kompromitterede individer fremskynder yderligere adoption. Øget global bevidsthed om transplantatfrie implantatløsninger, kombineret med forbedringer i protetiske materialer og kirurgiske arbejdsgange, muliggør bredere accept på tværs af dentalspecialister. Da tandløshed fortsætter med at stige på verdensplan, især i udviklingsregioner, er disse avancerede implantsystemer klar til at opleve vedvarende vækst.

- For eksempel, Nobel Biocare’s graftløse “Zygoma Concept” rehabiliteringsprotokol er klinisk understøttet af langtidsstudier, der viser overlevelsesrater over 95% hos patienter med alvorlig maxillær atrofi, hvilket muliggør forudsigelige umiddelbare belastningsfulde buerestaureringer uden knogletransplantation.

Fremskridt inden for billeddannelse, navigation og guidet kirurgi

Hurtige fremskridt inden for digital tandpleje styrker betydeligt efterspørgslen efter zygomatiske og pterygoide implantater. Højopløselig CBCT-billeddannelse, intraorale scannere og virtuel planlægningssoftware muliggør præcis kortlægning af anatomiske strukturer, hvilket gør det muligt for klinikere at planlægge komplekse procedurer mere præcist. Navigationsstyret kirurgi og skræddersyede boretemplates reducerer intraoperative risici og forbedrer nøjagtigheden ved forankring af implantater i de zygomatiske og pterygoide områder. Disse teknologier forkorter også indlæringskurver, hvilket opmuntrer flere kirurger til at adoptere komplekse implantatteknikker. Digitale arbejdsgange forbedrer patientkommunikation, strømliner kliniske protokoller og muliggør samme-dags restaureringer, hvilket forbedrer den samlede behandlingseffektivitet. Efterhånden som klinikker i stigende grad investerer i avancerede billeddannelses- og kirurgiske navigationsløsninger, forbedres pålideligheden og sikkerheden af graftløse implantatprocedurer. Producenter integrerer digitale platforme med implantsystemer for at styrke procedurens succesrater, hvilket yderligere øger kirurgens tillid og udvider markedet. Sammenfletningen af digitale værktøjer og implantologi spiller fortsat en transformerende rolle i at forme markedsudvidelsen.

- For eksempel, Nobel Biocare’s DTX Studio Implant software giver kirurger mulighed for at flette CBCT- og intraorale scanningsdata til fuldt guidet zygomatisk implantatplanlægning, hvilket understøtter præcis kontrol over trajektorien og reducerer komplikationer i tilfælde af alvorlig maxillær atrofi.

Voksende præference for graftløse, umiddelbare belastningsimplantatløsninger

Patienternes efterspørgsel efter hurtigere, mindre invasive og mere forudsigelige restaureringer driver en stærk optagelse af graftløse implantatmetoder. Zygomatiske og pterygoide implantater eliminerer behovet for sinusløft, kamaugmentation, hvilket betydeligt reducerer helingstiden og den samlede behandlingsvarighed. Umiddelbare belastningsprotokoller gør det muligt for patienter at modtage faste proteser inden for få dage, hvilket forbedrer funktion og æstetik hurtigere end traditionelle teknikker. Denne forbedrede patientoplevelse er i tråd med globale tendenser mod minimalt invasiv tandpleje. Klinikker drager fordel af reducerede procedurestadier, færre opfølgningsbesøg og stærkere differentiering på konkurrencedygtige implantologimarkeder. Kirurger foretrækker også disse implantater for deres biomekaniske stabilitet i kompromitterede knogleforhold, hvilket forbedrer den langsigtede behandlingssucces. Efterhånden som sundhedssystemer fokuserer på effektivitet og patientcentrerede resultater, fortsætter efterspørgslen efter graftløse fuldbuerestaureringsløsninger med at accelerere, hvilket forstærker den stærke markedsmomentum bag adoptionen af zygomatiske og pterygoide implantater verden over.

Nøgletrends og Muligheder

Integration af Digital Arbejdsgang, AI-Assisteret Planlægning og 3D-Print

En vigtig trend, der former markedet for Zygomatiske og Pterygoide Implantater, er den hurtige integration af digitale arbejdsgange, der forbedrer præcision og reducerer kirurgiske komplikationer. AI-drevne diagnostiske værktøjer hjælper klinikere med at vurdere bentæthed, identificere optimale implantatpositioner og simulere protetiske resultater. 3D-print muliggør fremstilling af patient-specifikke kirurgiske guider og skræddersyede protetiske komponenter, hvilket forbedrer pasformens nøjagtighed og reducerer proceduretiden. Disse teknologier forbedrer forudsigeligheden i komplekse tilfælde som alvorlig atrofi eller sinusinddragelse, hvilket udvider puljen af patienter, der kan behandles. Digitale arbejdsgange understøtter også problemfri kommunikation mellem klinikker, laboratorier og producenter, hvilket muliggør hurtigere levering af protetisk fremstilling. Efterhånden som investeringerne i stolside CAD/CAM og smarte kirurgiske navigationssystemer stiger, drager implantologipraksis fordel af forbedret operationel effektivitet og øgede kliniske resultater. Den løbende integration af AI og additiv fremstilling åbner nye muligheder for produktinnovation, skræddersyet patientpleje og differentierede implantatløsninger.

- For eksempel, 3D Systems’ VSP (Virtual Surgical Planning) teknologi bruges rutinemæssigt i kraniofacial og maxillofacial rekonstruktion, hvilket giver kirurger patient-specifikke anatomiske modeller og guider, der forbedrer nøjagtigheden i procedurer, der involverer zygomatisk forankring.

Udvidelse af Avancerede Uddannelsesprogrammer og Global Implantologi Uddannelse

Den stigende tilgængelighed af specialiserede uddannelsesprogrammer inden for zygomatisk og pterygoid implantologi præsenterer en stor mulighed for markedsudvidelse. Historisk set var disse procedurer begrænset til en lille gruppe af meget erfarne kirurger på grund af anatomisk kompleksitet og kirurgiske risici. Imidlertid tilbyder globale tandlægeuddannelsesudbydere, implantatfirmaer og universiteter nu praktiske kadaverkurser, simuleringsbaseret træning og mentorprogrammer, der sænker adgangsbarriererne. Disse initiativer giver yngre klinikere mulighed for at anvende avancerede graftløse teknikker med selvtillid. Derudover forbedrer online moduler, immersive 3D-læringsværktøjer og AR-baseret kirurgisk træning procedureforståelse og forkorter indlæringskurver. Efterhånden som flere kirurger bliver dygtige til kompleks implantatplacering, øges tilgængeligheden for patienter, hvilket øger den samlede efterspørgsel. Udvidelse af den uddannelsesmæssige infrastruktur understøtter ikke kun sikker procedureadoption, men driver også større anvendelse af premium implantatsystemer, hvilket skaber stærkt vækstpotentiale på tværs af nye markeder.

- For eksempel tilbyder University of Coimbra og Malo Clinic Education Center kurser i zygomatiske implantater baseret på kadavere, hvor kirurger får fulde protokoller for ekstra-maxillære og quad-zygoma tilgange under ekspertvejledning.

Vigtige Udfordringer

Høj Kirurgisk Kompleksitet og Begrænset Kirurgisk Ekspertise

På trods af stærkt markedsmomentum forbliver den høje kompleksitet ved placering af zygomatiske og pterygoide implantater en stor udfordring. Disse procedurer kræver avanceret anatomisk viden, præcis vinkelkontrol og omfattende kirurgisk færdighed på grund af nærhed til kritiske strukturer som øjenhulen, næsehulen og pterygoide plader. Begrænset kirurgisk ekspertise begrænser adoptionen, især i udviklingsregioner, hvor træningscentre og specialiserede faciliteter er knappe. Uerfarne klinikere står over for risici som sinusperforation, komplikationer i blødt væv eller protetisk fejljustering, hvilket kan reducere behandlingssuccesraterne. Derudover afskrækker stejle indlæringskurver og begrænset adgang til mentorprogrammer nye praktikere fra at anvende disse teknikker. Udfordringen forværres yderligere af patientvariabilitet i knoglekvalitet og anatomisk kompleksitet. At overvinde denne barriere kræver udvidelse af strukturerede træningsprogrammer, øget tilgængelighed af simuleringsværktøjer og bredere udbredelse af standardiserede behandlingsprotokoller for at forbedre klinikernes selvtillid og kompetence.

Høje Behandlingsomkostninger og Begrænset Refusionsdækning

De høje omkostninger ved zygomatiske og pterygoide implantatprocedurer udgør en anden betydelig udfordring, især for prisfølsomme markeder. Disse behandlinger involverer ofte premiumimplantater, avancerede billedsystemer, kirurgiske navigationsværktøjer og skræddersyede protetiske komponenter, hvilket fører til højere samlede omkostninger sammenlignet med konventionelle implantater. Begrænset forsikringsdækning og inkonsekvente refusionspolitikker tvinger mange patienter til at stole på egenbetaling, hvilket begrænser adoptionen. Omkostningsbarrierer er særligt fremtrædende i udviklingsøkonomier, hvor adgangen til avanceret implantologi stadig er under udvikling. Klinikker står også over for økonomiske begrænsninger i at adoptere digitalt udstyr, der kræves for sikre og præcise procedurer. Derudover kan høje proceduregebyrer afskrække patienter fra at vælge graftløse løsninger trods kliniske fordele. At adressere denne udfordring kræver bredere refusionsstøtte, omkostningseffektiv teknologiintegration og udvidede finansieringsmuligheder for at gøre avancerede implantatbehandlinger mere tilgængelige for forskellige patientgrupper.

Regional Analyse

Nordamerika

Nordamerika har den største andel på 38,6%, drevet af et veletableret økosystem for tandimplantologi, stærk tilstedeværelse af premiumimplantatproducenter og høj adoption af avancerede graftløse rehabiliteringsteknikker. Regionen nyder godt af bred adgang til CBCT-billeddannelse, guidede kirurgisystemer og dygtige maxillofaciale kirurger med erfaring i kompleks implantatplacering. Den voksende efterspørgsel efter fuldbue-restaureringer, stigende ældre tandløse befolkning og højere forbrug på æstetiske og funktionelle tandbehandlinger understøtter fortsat markedsvækst. Udvidelse af kliniske træningsprogrammer og stigende bevidsthed om løsninger med øjeblikkelig belastning styrker yderligere regionens førerposition.

Europa

Europa står for 32,4% af markedet, understøttet af stærk klinisk anvendelse af zygomatiske og pterygoide implantater i Tyskland, Storbritannien, Italien, Spanien og de nordiske lande. Regionen drager fordel af avanceret sundhedsinfrastruktur, høje succesrater for procedurer og udbredt integration af digital tandpleje. Den stigende forekomst af alvorlig maxillær atrofi blandt aldrende befolkninger, kombineret med en voksende præference for implantatløsninger uden knogletransplantation, fortsætter med at drive efterspørgslen. Statsstøttede tandplejeinitiativer og omfattende efteruddannelsesplatforme styrker de kirurgiske kapaciteter. Stigende investeringer i træningscentre og implantologiforskning holder Europa som en vigtig bidragsyder til global markedsudvidelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har 20,7% af markedet og repræsenterer den hurtigst voksende region på grund af udvidet tandturisme, stigende disponible indkomster og øget anvendelse af avancerede implantatprocedurer i Kina, Indien, Sydkorea og Japan. Øget bevidsthed om implantatløsninger uden knogletransplantation og hurtig modernisering af tandklinikker understøtter stærk markedsdynamik. Stigning i CBCT-installationer, forbedringer i klinisk træningsinfrastruktur og tilstedeværelsen af omkostningseffektive implantatudbydere driver også regional optagelse. Den stigende byrde af tandløshed og et skift mod premium protetisk rehabilitering styrker de langsigtede vækstudsigter på tværs af nye økonomier. APAC forventes at opleve betydelig penetration i prognoseperioden.

Latinamerika

Latinamerika fanger 5,8% af markedet, understøttet af stigende proceduremæssig anvendelse i Brasilien, Mexico, Chile og Colombia. Øget tandturisme og stigende efterspørgsel efter overkommelige fuldbue-rehabiliteringer bidrager til markedsudvidelse. Dygtige implantologer i Brasilien driver stærk optagelse af zygomatiske implantater til behandling af alvorligt maxillært knogletab. Dog begrænser omkostningsbegrænsninger og ujævn adgang til avancerede digitale teknologier den bredere anvendelse. Løbende investeringer i professionel træning, udvidelse af private tandnetværk og forbedret tilgængelighed af premium implantatsystemer forventes at forbedre regional penetration i de kommende år.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for 2,5% af det globale marked, drevet af stigende investeringer i specialiserede tandcentre, voksende medicinsk turisme i UAE og Saudi-Arabien og øget bevidsthed om avancerede implantatløsninger uden knogletransplantation. Anvendelsen forbliver højere i bycentre, hvor adgangen til CBCT-billeddannelse og erfarne kirurger forbedres. Dog hæmmer begrænset refusionsdækning, høje procedureomkostninger og ujævn fordeling af tandekspertise den udbredte markedsvækst. Fortsat udvidelse af private klinikker, statsstøttet modernisering af sundhedsvæsenet og nye implantattræningsplatforme forventes at understøtte en stabil markedsudvikling.

Markedssegmenteringer

Efter implantatlængde

- Op til 30 mm

- 31–40 mm

- 41–50 mm

- Over 50 mm

Efter anvendelse

- Alvorlig atrofi af maxillær knogle

- Maxillære bihuler

- Andre

Efter slutbruger

- Multispeciale hospitaler

- Tandklinikker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for zygomatiske og pterygoide implantater har et robust konkurrencelandskab præget af innovationsdrevne producenter og stigende klinisk anvendelse. Førende virksomheder som Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System og BioHorizons fokuserer på at udvikle avancerede implantatsystemer uden knogletransplantat designet til høj primær stabilitet og forudsigelige resultater i tilfælde af alvorlig maxillær atrofi. Disse aktører investerer kraftigt i F&U for at forbedre implantatoverfladeteknologi, biomekanik og digital integration med guidede kirurgiske platforme. Strategiske initiativer, herunder kirurgtræningsprogrammer, globale distributionspartnerskaber og udvidelse af produktporteføljen, styrker deres markedsposition. Den voksende vægt på digitale arbejdsgange, skræddersyede kirurgiske guider og protokoller for umiddelbar belastning intensiverer konkurrencen, da virksomhederne sigter mod at differentiere sig gennem klinisk effektivitet og forbedrede patientresultater. Derudover former ekspansion til nye markeder og øgede investeringer i uddannelsessamarbejder yderligere de konkurrencemæssige dynamikker i dette hurtigt udviklende implantologisegment.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juni 2025 organiserede Southern Implants en præ-kongres workshop (som en del af en større begivenhed) der tilbød avanceret træning i pterygoid, zygomatiske og “Co-Axis” implantater, hvilket fremhævede fortsat faglig udvikling og interesse for disse implantattyper.

- I april 2024 fremhævede brancheomfattende opdateringer om “avanceret implantatteknologi” udviklingen af forbedrede implantatmaterialer/belægninger (f.eks. porøse overfladeimplantater), der forbedrer osseointegration, hvilket kan gavne zygomatiske/pterygoid implantater som en del af udviklingen inden for implantattandpleje.

- I marts 2025 offentliggjorde DelveInsight Business Research LLP en markedsanalyse-rapport, der forudsiger vækst på markedet for zygomatiske og pterygoid implantater frem til 2032.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Implantatlængde, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil opleve stabil vækst, da efterspørgslen stiger efter implantatløsninger uden transplantater i tilfælde af alvorlig maxillær atrofi.

- Adoption af digital planlægning, AI-assisteret diagnostik og guidet kirurgi vil forbedre behandlingsnøjagtigheden og udvide klinisk accept.

- Protokoller for øjeblikkelig belastning vil få bredere anvendelse, da klinikker prioriterer hurtigere rehabilitering og forbedret patienttilfredshed.

- Producenter vil fortsætte med at udvikle implantatoverfladeteknologier for at forbedre osseointegration og langsigtet stabilitet.

- Træningsprogrammer og globale uddannelsesinitiativer vil udvide puljen af kirurger, der er dygtige i komplekse implantatprocedurer.

- Fremvoksende markeder vil opleve øget penetration, da bevidsthed og adgang til avanceret implantologi forbedres.

- Tandturisme vil bidrage til højere procedurevolumener, især i Asien-Stillehavsområdet og Latinamerika.

- Integration af 3D-print til patient-specifikke kirurgiske guider og proteser vil forbedre proceduremæssige resultater.

- Strategiske partnerskaber mellem implantatproducenter og tandnetværk vil styrke distribution og adoption.

- Fortsat innovation mod minimalt invasive kirurgiske tilgange vil forme fremtidig markedskonkurrenceevne.