Marknadsöversikt

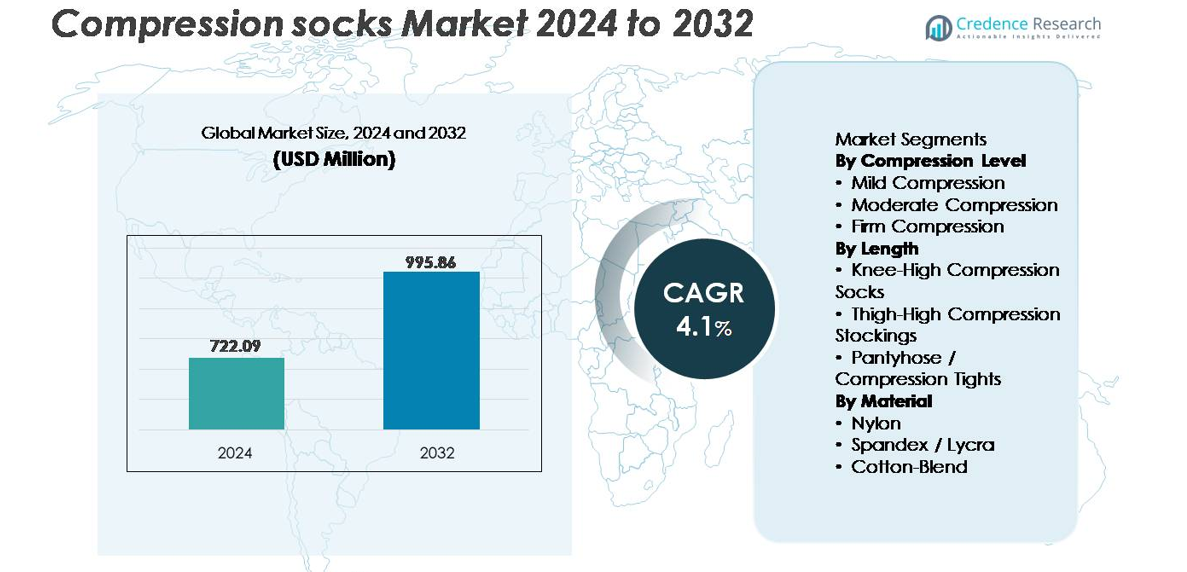

Den globala marknaden för kompressionsstrumpor värderades till 722,09 miljoner USD år 2024 och förväntas nå cirka 995,86 miljoner USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 4,1 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Kompressionsstrumpor 2024 |

722,09 miljoner USD |

| Marknad för Kompressionsstrumpor, CAGR |

4,1% |

| Marknadsstorlek för Kompressionsstrumpor 2032 |

995,86 miljoner USD |

Marknaden för kompressionsstrumpor kännetecknas av en konkurrenspräglad miljö ledd av etablerade medicinska och prestationsmärken inklusive SIGVARIS, BSN Medical, Thuasne, Medi GmbH och Co. KG, Euromi S.A., Calze G.T. S.r.l., Sanyleg S.r.l., KOSEMED, Novamed och Santemol Group Medikal. Dessa företag konkurrerar genom innovationer inom graderad kompression, fukttransporterande material och terapeutiska produkter optimerade för postkirurgisk och kronisk venös hantering. Nordamerika representerar den ledande regionala marknaden och står för över 35 % av den globala andelen, drivet av stark klinisk adoption, robusta hälsovårdsutgifter och tidig konsumentacceptans av förebyggande kompressionsprodukter. Europa följer tätt efter med betydande efterfrågan inom sportåterhämtning, resor och behandling av kroniska venproblem, stödd av strukturerade ersättningsramverk.

Marknadsinsikter

- Den globala marknaden för kompressionsstrumpor värderades till 722,09 miljoner USD år 2024 och förväntas nå 995,86 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,1 % under prognosperioden.

- Ökad medvetenhet om venhälsa, förebyggande cirkulationsvård och ökande behov av postkirurgisk återhämtning fortsätter att driva efterfrågan, särskilt för produkter med måttlig kompression, som har den största segmentandelen tack vare deras lämplighet för daglig medicinsk och livsstilsanvändning.

- Athleisure-trender, avancerade fuktreglerande tyger och sömlösa stickningsteknologier stödjer adoption inom sportåterhämtning, resor, mammakläder och arbetskläder, vilket utökar den icke-medicinska konsumentbasen.

- Konkurrenstrycket intensifieras när premium medicinska märken står inför prisutmaningar från lågkostnadsaktörer, medan efterlevnadsproblem relaterade till obehag eller svårigheter att bära högkompressionsprodukter utgör begränsningar.

- Regionalt står Nordamerika för över 35 % av marknaden, följt av Europa med nästan 30 %, medan Asien och Stillahavsområdet framträder som en snabbt växande region stödd av ökad tillgång till hälso- och sjukvård och e-handelspenetration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Kompressionsnivå:

Måttlig kompression representerar den dominerande undersegmentet och står för den största marknadsandelen tack vare dess kliniska effektivitet i hanteringen av åderbråck, återhämtning efter operation och behov vid långdistansresor. Dessa produkter erbjuder balanserat tryckstöd utan krav på recept, vilket gör dem allmänt antagna inom medicinska och förebyggande användningsområden. Mild kompression föredras för vardagskomfort och atletisk återhämtning, medan fast kompression förblir ett specialiserat segment som ordineras för svåra venösa störningar. Ökad medvetenhet om cirkulationshälsa i tidiga stadier, i kombination med ökad efterfrågan bland åldrande befolkningar, fortsätter att stärka marknadspositionen för måttliga kompressionslösningar.

- Till exempel tillverkar företag som SIGVARIS plagg med måttlig till fast kompression som är konstruerade för att leverera graderade tryckprofiler som börjar runt 20 mmHg vid ankeln och avtar till ett lägre tryck vid vaden.

Efter Längd:

Knähöga kompressionsstrumpor har den största andelen på marknaden eftersom de ger riktat stöd för vanliga cirkulationsproblem i underbenen, inklusive svullnad och vadmuskeltrötthet, samtidigt som de bibehåller komfort och användarvänlighet. Deras lämplighet för dagligt bruk, idrott, resor och yrkesmässig användning driver konsumentadoption. Lårhöga och strumpbyxor tjänar mer avancerade terapeutiska behov och efterbehandlingsapplikationer men har lägre adoptionsgrad på grund av högre kostnad och mindre bekvämlighet. Trenden mot förebyggande välbefinnande och ökad användning bland yrkesverksamma som står under långa perioder förstärker dominansen av knähöga designer.

- Till exempel producerar Thuasne knähöga graderade kompressionsstrumpor som levererar ankeltrycksnivåer upp till 20 mmHg i Klass I-intervallet. Oberoende hållbarhetstester visar stabil tryckhållning över flera tvättcykler, vilket stödjer deras användning av arbetare som står under långa timmar.

Efter Material:

Nylonbaserade kompressionsstrumpor dominerar materialsegmentet tack vare deras hållbarhet, elasticitetsbevarande, lätta känsla och överlägsna fukttransporterande egenskaper som förbättrar komforten vid långvarigt bruk. Spandex- och Lycra-blandningar stödjer prestationsdrivna applikationer och ger stretch och kompressionsstabilitet som är väsentliga för sport och återhämtning. Bomullsblandade varianter tillgodoser konsumenter som prioriterar andningsförmåga och hudvänliga tyger, även om de erbjuder lägre kompressionskonsistens jämfört med syntetiska material. Den ökande preferensen för antimikrobiella, luktresistenta textilier och sömlösa stickningsteknologier fortsätter att gynna nylonbaserade kompressionsstrumpor i både medicinska och livsstilsorienterade produktlinjer.

Viktiga Tillväxtdrivare

Ökad Användning för Förebyggande och Terapeutiska Användningsområden

Efterfrågan på kompressionsstrumpor fortsätter att öka när konsumenter proaktivt adresserar cirkulationshälsa, svullnad och trötthet associerad med stillasittande livsstilar, frekvent resande och åldrande befolkningar. Hälso- och sjukvårdspersonal rekommenderar i allt högre grad kompressionslösningar för att hantera venös insufficiens i tidiga stadier, förebyggande av DVT och postoperativ återhämtning, vilket utökar medicinsk och icke-medicinsk användning. Tillväxten av välbefinnandekulturen uppmuntrar yngre demografier, inklusive idrottare och frekventa resenärer, att använda kompressionsstrumpor för muskelstabilisering och snabbare återhämtning. Detaljhandelsexpansion genom apotek, e-handelsplattformar och sportbutiker gör tillgången enklare, medan riktade marknadsföringskampanjer utbildar konsumenter om hälsofördelar. Större penetration i förebyggande vård och långvariga yrkesmiljöer kommer att fortsätta att påskynda adoptionen globalt.

- Till exempel producerar CEP Compression, ett varumärke från medi GmbH, sportkompressionsstrumpor som levererar kliniskt verifierat 20–30 mmHg ankeltryck, bekräftat genom tester av Hohenstein Institute. Certifieringen säkerställer bibehållen graderad kompression och långsiktig trycknoggrannhet för att stödja atletisk prestation.

Ökande Förekomst av Venösa Sjukdomar och Livsstilsrelaterade Tillstånd

Kroniska venösa sjukdomar, åderbråck, ödem och risker för bensår bidrar till en stark efterfrågan på terapeutiska kompressionsplagg. Ökande fetma, långvarigt sittande, distansarbetskultur och minskad fysisk aktivitet har intensifierat cirkulationsutmaningar i nedre extremiteterna. Kliniska studier och läkarstöd har förstärkt rollen av kompressionsstrumpor i att minska smärta, svullnad och komplikationer relaterade till venös insufficiens, vilket driver patientföljsamhet. Sjukhus och specialkliniker integrerar kompressionsplagg i postkirurgiska protokoll och långsiktiga terapiprogram. När livsstilsrelaterade kardiovaskulära problem och diabetes ökar, fungerar kompressionsprodukter som kostnadseffektiva, icke-invasiva lösningar, vilket stärker deras roll som en föredragen intervention innan kirurgiska behandlingar övervägs.

- Till exempel inkorporerar BSN Medicals JOBST® medicinska kompressionslinje konstruerade graderade tryckdesigner som kan leverera upp till 30 mmHg av kontrollerad terapeutisk kompression, validerad genom plaggtestprotokoll som bibehåller tryckförlust inom 3 mmHg efter 100 böjcykler, vilket stödjer dess positionering som en icke-invasiv intervention innan kirurgiska behandlingsalternativ övervägs.

Expansion av Sport-, Fitness- och Återhämtningsapplikationer

Kompressionsstrumpor har sett en märkbar tillväxt inom atletiska och fitnessgemenskaper på grund av deras upplevda prestationsfördelar, inklusive förbättrat blodflöde, syreleverans och minskad muskelfatigue. Uthållighetsidrottare, löpare, cyklister och gymanvändare adopterar alltmer kompressionsplagg för snabbare återhämtning efter träning och skadeförebyggande. Varumärken utnyttjar idrottares rekommendationer, forskningsstödda prestationspåståenden och avancerade textilinnovationer för att stärka trovärdigheten. Produktdifferentiering genom fuktreglering, graderad kompression och sömlös stickning förbättrar konsumentupplevelsen. Integrationen av kompressionsplagg i återhämtningsrutiner och fysioterapiprogram stöder starkt återkommande efterfrågan. Detta segment kommer att fortsätta dra nytta av ökad medvetenhet om idrottsmedicin och stigande deltagande i rekreationsfitness.

Viktiga Trender & Möjligheter

Framsteg inom Smarta Tyger och Bärbar Kompressionsteknik

Integrationen av teknik i kompressionsplagg presenterar en stor möjlighet, driven av framsteg inom smarta textilier, biosensorer och digitalt övervakade kompressionssystem. Tillverkare utforskar plagg som spårar bentryck, muskelrörelse, hydrering och temperatur, och erbjuder insikter om hälsa i realtid. Smarta kompressionsstrumpor för postoperativa patienter kan hjälpa till att övervaka svullnad och justera stödnivåer, vilket förbättrar resultat och följsamhet. Möjligheter uppstår också genom partnerskap med digitala hälsoplattformar och telemedicintjänster, vilket möjliggör fjärrövervakning för hantering av kroniska sjukdomar. Innovationer inom antimikrobiella tyger, återvunna fibrer och sömlös dämpning stämmer också överens med hållbarhetskrav och förbättrar komforten för heldagsanvändning. Denna trend positionerar kompressionsstrumpor som både medicinska enheter och livsstilsbärbara.

- Till exempel utvecklar medi GmbH & Co. KG medicinska kompressionsstrumpor som validerats genom Hohenstein Institutes tester, vilket säkerställer korrekt graderad tryckleverans över klasser upp till 40 mmHg. Företaget integrerar också digitala följsamhetsverktyg som medi companion-appen, som erbjuder vägledning för passform och användningsspårning för att förbättra terapiföljsamheten.

Tillväxt av onlinehandel och direkt-till-konsument-personaliseringsmodeller

E-handel och direkt-till-konsument-strategier ger betydande marknadsexpansionsmöjligheter genom att eliminera geografiska begränsningar och förenkla köp på receptnivå. Digitala plattformar gör det möjligt för varumärken att erbjuda storleksanpassning, val av kompressionsnivå och personliga passformrekommendationer. AI-drivna storleksverktyg minskar produktreturer och förbättrar användartillfredsställelse. Prenumerationsprogram för atletiska och medicinska segment bygger återkommande intäkter och konsumentlojalitet. Marknadsföring på sociala medier, influencerpartnerskap och riktade kampanjer ökar varumärkessynlighet, medan jämförelsebaserad shopping påskyndar konsumentbeslutsfattande. Online-tillgänglighet stöder också global adoption över utvecklingsmarknader, vilket gör det möjligt för konsumenter att få tillgång till specialprodukter som tidigare var begränsade till sjukhus- eller apoteksmiljöer.

- Till exempel erbjuder SIGVARIS Group medicinska kompressionsstrumpor i verifierade klasser 15–20 mmHg, 20–30 mmHg och 30–40 mmHg, producerade enligt ISO 13485:2016 och certifierade genom RAL-GZ 387-testning. Företaget tillhandahåller också digitala storleksverktyg som hjälper kliniker att matcha patienter till lämpliga kompressionsnivåer över sitt reglerade produktkatalog.

Viktiga utmaningar

Följsamhetsproblem och obehag som påverkar långvarig användning

Trots bevisade kliniska fördelar kvarstår patientföljsamhet som en kärnutmaning på grund av obehag, svårighet att bära högre kompressionsnivåer och värme eller hudirritation vid långvarig användning. Felaktig storlek och brist på utbildning om korrekt påtagningsteknik leder till inkonsekventa resultat och missnöje. Äldre patienter eller individer med nedsatt rörlighet kan ha svårt att applicera eller ta bort tajta kompressionsplagg, vilket begränsar följsamheten till föreskrivna terapirutiner. Tillverkare måste investera i mjukare textilier, förbättrad ventilation och flexibla ergonomier för att förbättra komforten. Utbildningsinitiativ från kliniker, apotekare och digitala plattformar är avgörande för att hjälpa användare att förstå passform, varaktighet och korrekt underhåll för att uppnå avsedda terapeutiska resultat.

Prishinder och begränsad försäkringsskydd i vissa regioner

Högkvalitativa medicinska kompressionsstrumpor har ofta ett premiumpris, vilket skapar prisvärdhetsproblem för oförsäkrade eller låginkomsttagare. I många regioner kategoriseras kompressionsplagg som konsumentprodukter snarare än ersättningsbara medicinska enheter, vilket begränsar försäkringsskyddet för kroniska tillstånd som kräver långvarig eller flera par ersättningar årligen. Denna utmaning intensifieras på marknader med begränsat hälsoskydd eller låg medvetenhet om venösa sjukdomar. Konkurrenskraftiga priser från lågkostnadstillverkare kan påverka varumärkesuppfattningen och förvirra konsumenter om kliniskt effektiva standarder. För hållbar tillväxt måste intressenter adressera ersättningspolicyer, stärka klinisk validering och kommunicera värde genom evidensbaserade resultat och förbättrad hållbarhet.

Regional analys

Nordamerika

Nordamerika har den största andelen av marknaden för kompressionsstrumpor och bidrar med över 35 % av den globala intäkten, stödd av en väletablerad medicinsk infrastruktur och hög användning för återhämtning efter operation och hantering av venösa sjukdomar. Ökande fall av åderbråck, fetma och diabetes bidrar avsevärt till efterfrågan. USA driver de flesta försäljningarna genom sjukhus, sportåterförsäljare och digitala D2C-kanaler, medan Kanada visar en ökande användning för förebyggande och atletisk återhämtning. Tillväxten förstärks ytterligare av stark försäkringsintegration för läkare-föreskriven kompressionskläder och en mogen konsumentbas van vid premiumhälsovård och livsstilsprodukter för välbefinnande.

Europa

Europa står för nästan 30 % av den globala marknaden, drivet av åldrande demografi, starka ersättningsramar och hög medvetenhet om cirkulationshälsa. Länder som Tyskland, Frankrike och Storbritannien representerar stora intäktsnav, särskilt för medicinska kompressionsplagg som föreskrivs för venös insufficiens och lymfatiska sjukdomar. EU-regler och CE-certifierade produkter förstärker kvalitetsstandarder och patientsäkerhet, vilket stödjer marknadsstabilitet. Växande användning för rese-relaterad svullnad, arbetsmiljöhälsa och förebyggande välbefinnande utökar efterfrågan ytterligare. Östeuropa visar ökande penetration i takt med att tillgången till sjukvård förbättras och livsstilsrelaterade tillstånd ökar, vilket erbjuder nya tillväxtmöjligheter för tillverkare.

Asien och Stillahavsområdet

Asien och Stillahavsområdet är bland de snabbast växande regionerna och representerar nära 20 % marknadsandel, drivet av ökande urbanisering, livsstilsinducerade vaskulära sjukdomar och ökande sjukvårdsutgifter. Japan, Sydkorea och Kina leder produktkonsumtionen tack vare starka detaljhandelsnätverk och ökande acceptans av kompressionskläder som förebyggande terapi. E-handelsåtkomst gör det möjligt för varumärken att nå underbetjänade demografier i Indien och Sydostasien. Fitnessboomen och ökad konsumentmedvetenhet om rörlighetsrelaterad hälsa är viktiga drivkrafter. Lokala tillverkare som erbjuder kostnadseffektiva syntetbaserade kompressionsstrumpor påskyndar användningen, vilket positionerar regionen för fortsatt expansion inom både medicinska och sporttillämpningar.

Latinamerika

Latinamerika representerar cirka 8 % av de globala intäkterna, med tillväxt påverkad av ökad tillgång till privat sjukvård, ökat idrottsdeltagande och ökande förekomst av venös insufficiens bland stadsbefolkningar. Brasilien och Mexiko står för majoriteten av regional försäljning, stödd av förbättrad detaljhandelsdistribution och växande online-marknadsplatser. Priskänslig efterfrågan formar konsumtionsmönster, och överkomligheten av icke-receptbelagda förebyggande kompressionsstrumpor ökar användningen. Dock utgör begränsad försäkringsskydd och inkonsekventa produktstandarder utmaningar. Tillverkare som fokuserar på billigare material och lokaliserade varumärkesstrategier får konkurrensfördelar i takt med att medvetenheten om postoperativa och rese-relaterade kompressionsfördelar ökar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar omkring 7 % av marknaden, stödd av växande modernisering av sjukvården, medicinsk turism och investeringar i hantering av kroniska sjukdomar. Gulfländerna, särskilt Förenade Arabemiraten och Saudiarabien, leder användningen på grund av hög förekomst av diabetes och vaskulära sjukdomar, tillsammans med tillgång till premium terapeutiska produkter. I Afrika förblir användningen gradvis, begränsad av begränsad distribution och överkomlighetsutmaningar. Dock ökar efterfrågan i stadscentra för resekompressionskläder och moderskapsanvändningar. Utökade apoteksnätverk och riktade utbildningskampanjer presenterar möjligheter att öka användningen och stärka patientföljsamheten i hela regionen.

Marknadssegmenteringar:

Efter kompressionsnivå

- Mild kompression

- Måttlig kompression

- Fast kompression

Efter längd

- Knähöga kompressionsstrumpor

- Lårhöga kompressionsstrumpor

- Strumpbyxor / Kompressionstights

Efter material

- Nylon

- Spandex / Lycra

- Bomullsblandning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för kompressionsstrumpmarknaden kännetecknas av en blandning av etablerade medicintekniska företag, sportprestandamärken och framväxande direkt-till-konsument-företag som fokuserar på riktade hälsolösningar. Ledande aktörer konkurrerar genom produktdifferentiering via kompressionsnivåer, tygteknologier och specialdesign för resor, graviditet, postkirurgisk återhämtning och atletisk prestation. Innovationen fokuserar på sömlös stickning, antimikrobiella fibrer, fuktreglering och andningsbara material som förbättrar komforten vid långvarig användning, medan integration av smarta bärbara enheter representerar en utvecklande gräns. Globala varumärken drar nytta av stark distribution genom sjukhusnätverk, apotek och e-handelsplattformar, medan regionala tillverkare kapitaliserar på kostnadseffektiva erbjudanden och lokaliserad marknadsföring. Partnerskap med sjukgymnaster, ortopediska specialister och telemedicinplattformar stärker klinisk validering och marknadens trovärdighet. Priskonkurrens förblir betydande, särskilt på tillväxtmarknader där prisvärdhet påverkar adoption och oreglerade lågkostnadsimporter utmanar premiumvarumärken. Kontinuerlig investering i användarutbildning, efterlevnad av regler och personliga storlekslösningar stöder långsiktig varumärkeslojalitet och hållbar konkurrensfördel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- SIGVARIS

- KOSEMED

- Calze G.T. S.r.l.

- BSN Medical

- Thuasne

- Medi GmbH and Co. KG

- Santemol Group Medikal

- Sanyleg S.r.l.

Senaste utvecklingen

- I juni 2024 utökade Medi sitt sortiment av kompressionsprodukter genom att introducera nya strumpor för ödemterapi och venös behandling, uppdaterade både design och terapeutiska alternativ.

- I maj 2024 lanserade SIGVARIS två tillbehörsprodukter: ett påtagshjälpmedel (“Doff N’Donner Cone”) för att förenkla påtagning av kompressionsstrumpor, och en roll-on klisterlotion (“FIX”) för att hjälpa till att säkra kompressionsplagg utan greppkanter.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Kompressionsnivå, Längd, Material och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Kompressionsstrumpor kommer fortsätta att öka i användning inom förebyggande cirkulationsvård bland äldre och arbetande befolkningar.

- Efterfrågan kommer att öka inom sport och återhämtning efter träning när prestationsfokuserade produkter blir mainstream.

- Smarta kompressionsteknologier med sensorbaserad övervakning kommer att forma produktinnovationslinjer.

- Personlig storlek och skräddarsydda lösningar kommer att förbättra efterlevnad och användarupplevelse.

- E-handel och prenumerationsbaserade påfyllningsprogram kommer att stärka återkommande intäktsmodeller.

- Hållbara, återvunna och antimikrobiella tyger kommer att föredras av miljömedvetna konsumenter.

- Medicinsk kompression kommer att expandera med ökande diagnoser av venösa sjukdomar och behov av postoperativ vård.

- Partnerskap mellan tillverkare och vårdgivare kommer att förbättra klinisk validering och varumärkescredibilitet.

- Framväxande marknader kommer att uppleva snabb adoption drivet av överkomlighet och detaljhandelsexpansion.

- Prisdifferentieringsstrategier kommer att intensifieras när globala varumärken konkurrerar med lågkostnadsregionala tillverkare.