Aperçu du Marché

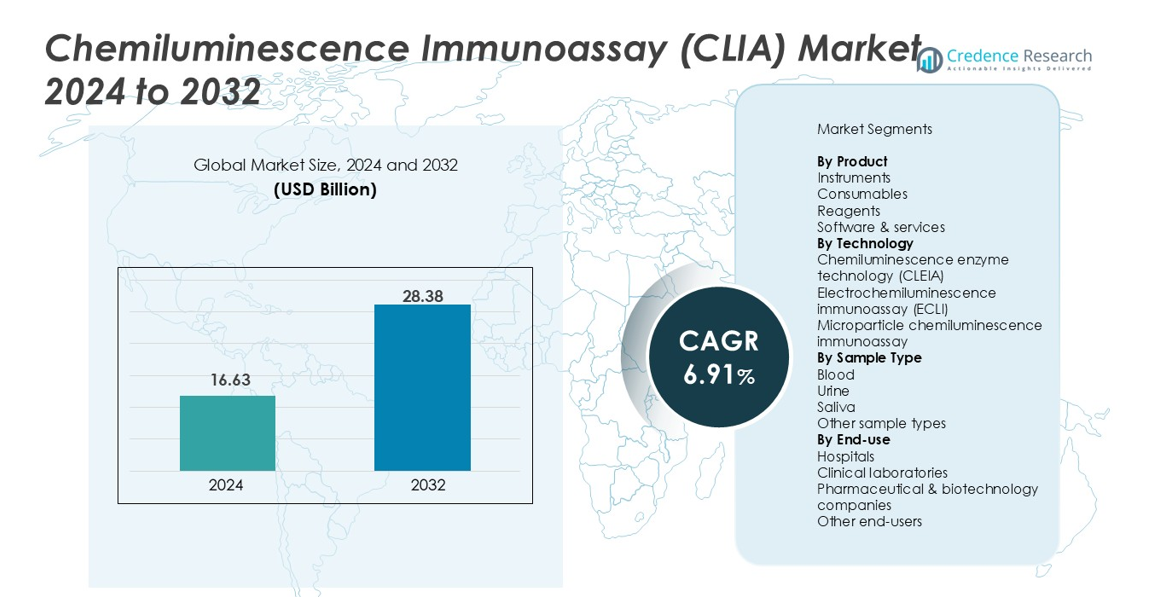

La taille du marché des immunodosages par chimiluminescence (CLIA) était évaluée à 16,63 milliards USD en 2024 et devrait atteindre 28,38 milliards USD d’ici 2032, avec un TCAC de 6,91% au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché CLIA 2024 |

16,63 milliards USD |

| Marché CLIA, TCAC |

6,91% |

| Taille du Marché CLIA 2032 |

28,38 milliards USD |

Le marché des immunodosages par chimiluminescence (CLIA) est façonné par des acteurs majeurs tels que Abbott Laboratories, Danaher Corporation, F. Hoffmann-La Roche Ltd, DiaSorin S.p.A, Bio-Rad Laboratories Inc., Revvity Inc., Shenzhen Mindray Bio-Medical Electronics Co. Ltd., Eurofins Scientific SE, Maccura Biotechnology Co. Ltd., et H.U. Group Holdings Inc., qui renforcent leur présence grâce à des plateformes d’analyse avancées et des portefeuilles de réactifs élargis. L’Amérique du Nord a dominé le marché des immunodosages par chimiluminescence (CLIA) avec une part de 39,4% en 2024, stimulée par une infrastructure diagnostique solide et l’adoption de technologies de test à haute sensibilité. L’Europe a suivi avec 28,1%, soutenue par la croissance de l’automatisation et la demande croissante pour le dépistage précis des maladies dans les laboratoires cliniques.

Aperçus du Marché

- La taille du marché des immunodosages par chimiluminescence (CLIA) était de 16,63 milliards USD en 2024 et atteindra 28,38 milliards USD d’ici 2032, enregistrant un TCAC de 6,91%.

- L’expansion du marché est stimulée par l’augmentation des volumes de tests pour l’oncologie, les maladies infectieuses et les troubles endocriniens, les réactifs détenant une part de 48,6% en tant que catégorie de produits dominante en raison de leur consommation récurrente dans les systèmes automatisés.

- Une tendance clé inclut le passage vers des essais multiplex à haute sensibilité et une adoption plus large de la technologie électrochimiluminescente, qui a mené le segment avec une part de 52,3%.

- Les acteurs de l’industrie renforcent leur position grâce à des lancements d’analyseurs avancés, des menus d’essais élargis et des collaborations stratégiques à travers les hôpitaux, les laboratoires et les entreprises de biotechnologie.

- Régionalement, l’Amérique du Nord détenait 39,4% du marché en 2024, suivie par l’Europe à 28,1%, tandis que l’Asie-Pacifique représentait 22,7% et reste la région à la croissance la plus rapide en raison de la modernisation diagnostique croissante et de l’expansion des réseaux de laboratoires.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit

Sur le marché des immunoessais par chimiluminescence (CLIA), les réactifs ont dominé le segment des produits avec une part de 48,6 % en 2024, grâce à leur utilisation récurrente dans les diagnostics à haut débit et à la disponibilité croissante de menus de tests pour les maladies infectieuses, l’oncologie et l’endocrinologie. L’adoption croissante d’analyseurs entièrement automatisés augmente la consommation de réactifs, renforçant les flux de revenus à long terme pour les fabricants. Les consommables représentaient 27,4 %, soutenus par l’automatisation accrue des flux de travail en laboratoire, tandis que les instruments détenaient une part de 17,9 % en raison des installations d’analyseurs améliorées. Les logiciels et services ont capturé les 6,1 % restants alors que la demande pour des plateformes de diagnostic numériques et la gestion à distance des instruments augmentaient régulièrement.

- Par exemple, Siemens Healthineers a introduit l’analyseur Atellica CI avec un débit amélioré pour les essais par chimiluminescence, ce qui a augmenté l’utilisation des réactifs dans les laboratoires de volume moyen.

Par Technologie

Le marché était dominé par l’immunoessai par électrochimiluminescence (ECLI), détenant une part de 52,3 % en 2024, soutenu par une sensibilité analytique supérieure, une large plage dynamique et une précision améliorée dans les tests de maladies complexes. Son adoption forte dans les biomarqueurs oncologiques, les marqueurs cardiaques et les diagnostics auto-immuns a accéléré l’expansion du segment. La technologie des enzymes par chimiluminescence (CLEIA) détenait une part de 31,5 % en raison de son utilisation établie dans les essais de routine et de sa compatibilité avec les analyseurs de volume moyen. L’immunoessai par microparticules de chimiluminescence représentait 16,2 %, renforcé par un débit rapide des essais et une intégration croissante dans les systèmes de laboratoire automatisés.

- Par exemple, Roche a reçu l’approbation de la FDA pour son test Elecsys β-Amyloid (42/40) CSF ratio, qui utilise la technologie ECLIA, augmentant l’adoption dans les flux de travail diagnostiques des maladies neurodégénératives.

Par Type d’Échantillon

Les échantillons de sang ont dominé le segment avec une part de 64,7 % en 2024, grâce à leur pertinence clinique dans presque toutes les catégories de tests immunoessais, y compris le profilage hormonal, les marqueurs tumoraux et les diagnostics de maladies infectieuses. La fiabilité et la haute concentration de biomarqueurs dans le sérum et le plasma améliorent la précision des essais, soutenant une utilisation répandue dans les hôpitaux et les laboratoires de diagnostic. Les échantillons d’urine ont capturé une part de 19,3 % en raison des avantages de la collecte non invasive, notamment dans le dépistage des drogues et les biomarqueurs rénaux. La salive représentait 9,1 % alors que l’intérêt pour les diagnostics à domicile augmentait, tandis que d’autres types d’échantillons comprenaient 6,9 % en raison d’applications de tests de niche.

Aperçu du Marché

Augmentation de la Charge des Maladies Chroniques et Infectieuses

La prévalence mondiale croissante des maladies chroniques et infectieuses accélère fortement l’adoption des systèmes CLIA en raison de leur sensibilité supérieure, de leur rapidité d’exécution et de leur large menu d’essais. Les hôpitaux et les laboratoires de diagnostic dépendent de plus en plus des CLIA pour la détection précise des marqueurs oncologiques, des biomarqueurs cardiaques, des troubles hormonaux et des agents pathogènes infectieux. Le besoin de diagnostic précoce et de surveillance continue des affections à long terme augmente considérablement les volumes de tests. Ce moteur est en outre soutenu par l’augmentation des dépenses de santé et les programmes de dépistage menés par le gouvernement qui promeuvent les technologies d’immunoessais haute performance.

- Par exemple, le ministère de la Santé du Brésil a intensifié les programmes de dépistage des maladies infectieuses en utilisant des tests CLIA pour le VIH, l’hépatite B/C et la syphilis, augmentant ainsi les volumes de tests dans les laboratoires publics.

Progrès dans les plateformes d’analyseurs automatisés

Les améliorations technologiques des analyseurs CLIA entièrement automatisés renforcent l’expansion du marché en améliorant le débit, en réduisant l’intervention manuelle et en permettant des tests multi-paramètres. Les systèmes modernes offrent une meilleure précision des tests, une détection avancée par chimiluminescence et une plus grande intégration avec les systèmes d’information de laboratoire, soutenant des flux de travail rationalisés. Les fabricants continuent d’introduire des analyseurs compacts et à haut débit adaptés aux laboratoires centralisés et aux centres de diagnostic décentralisés. Ces innovations attirent les prestataires de soins de santé à la recherche d’efficacité opérationnelle et de résultats cliniques fiables, renforçant l’adoption sur les marchés développés et émergents.

- Par exemple, le MAGLUMI X6 de SNIBE offre un haut débit de 450 tests par heure à partir d’un seul module, avec jusqu’à 412 positions d’échantillons, 30 positions de réactifs réfrigérés et jusqu’à 2000 tests sans interruption avec chargement continu.

Utilisation croissante du CLIA dans les applications diagnostiques spécialisées

L’adoption du CLIA augmente à mesure que les tests cliniques se tournent vers des diagnostics spécialisés en oncologie, troubles auto-immuns, santé reproductive et maladies cardiovasculaires. La capacité de l’essai à détecter des biomarqueurs peu abondants avec une grande reproductibilité le rend indispensable pour la médecine de précision et les stratégies de traitement personnalisées. La demande croissante pour des tests à haute sensibilité dans les institutions de recherche, les cliniques spécialisées et les laboratoires de référence stimule encore la croissance. L’expansion des panels de tests et les investissements continus en R&D par les entreprises de diagnostic élargissent le champ d’application, renforçant le rôle du CLIA dans la détection et le suivi avancés des maladies.

Tendances clés & opportunités

Expansion des tests multiplex à haute sensibilité

Une tendance majeure qui façonne le marché du CLIA est le passage aux tests multiplex à haute sensibilité qui permettent la détection simultanée de plusieurs biomarqueurs à partir d’un seul échantillon. Cela améliore l’efficacité diagnostique et soutient le besoin croissant de profilage complet des maladies, notamment en oncologie et dans les maladies infectieuses. Les fabricants investissent dans la miniaturisation des tests, l’amélioration des chimies de détection et l’intégration microfluidique, permettant des résultats plus rapides et plus précis. Cette tendance crée des opportunités pour les laboratoires de réduire les coûts de test tout en améliorant la prise de décision clinique et les résultats pour les patients.

- Par exemple, Siemens Healthineers a élargi son menu Atellica® IM avec un test de troponine I cardiaque à haute sensibilité conçu pour la détection rapide des lésions myocardiques.

Essor des diagnostics numériques et de la connectivité des laboratoires à distance

La transformation numérique croissante dans le secteur de la santé crée de nouvelles opportunités pour les systèmes CLIA intégrés à des plateformes basées sur le cloud, des analyses pilotées par l’IA et des capacités de surveillance à distance. Les laboratoires adoptent de plus en plus des solutions numériques pour gérer les flux de travail des tests, automatiser le contrôle de la qualité et améliorer la précision des données. La connectivité à distance des instruments soutient la maintenance préventive et les opérations ininterrompues. Ces avancées renforcent les modèles de test décentralisés et permettent une gestion efficace des échantillons à travers des réseaux multisites. À mesure que les diagnostics numériques se développent, les fournisseurs proposant des solutions CLIA interopérables et activées par logiciel obtiennent un avantage concurrentiel significatif.

- Par exemple, Roche Diagnostics a amélioré ses solutions intégrées cobas® pro avec un middleware connecté au cloud permettant une surveillance des performances en temps réel et une gestion automatisée du contrôle qualité.

Principaux Défis

Investissement Initial Élevé et Coûts Opérationnels

Malgré une forte demande, les coûts d’acquisition élevés des analyseurs CLIA automatisés et les dépenses récurrentes pour les réactifs et consommables représentent des défis majeurs pour les petits laboratoires et établissements de santé. Les contraintes budgétaires limitent l’adoption, en particulier dans les pays à revenu faible et intermédiaire. De plus, maintenir la disponibilité des instruments, former des opérateurs spécialisés et garantir la conformité aux normes réglementaires augmentent les charges opérationnelles. Ces barrières liées aux coûts ralentissent la pénétration du marché, obligeant les fabricants à explorer des modèles de systèmes abordables et des programmes de location de réactifs.

Complexités Réglementaires et Exigences de Conformité Qualité

Les cadres réglementaires stricts régissant le développement, la validation et la fabrication des immunoessais posent des défis pour les acteurs de l’industrie. Obtenir une performance d’essai cohérente, répondre aux certifications de qualité mondiales et subir des audits périodiques augmentent le temps de mise sur le marché et la complexité opérationnelle. Les variations dans les voies d’approbation diagnostique à travers les régions compliquent davantage les stratégies de commercialisation mondiale. Assurer la standardisation des réactifs, maintenir la cohérence de lot à lot et adhérer aux normes de sécurité de laboratoire en évolution restent des obstacles critiques que les entreprises doivent surmonter pour maintenir la fiabilité des produits et la confiance du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des immunoessais par chimiluminescence (CLIA) avec une part de 39,4% en 2024, grâce à une forte adoption des technologies de diagnostic avancées, une infrastructure de santé bien établie et des volumes de tests élevés dans les maladies infectieuses, l’oncologie et les troubles endocriniens. La région bénéficie de la présence de fabricants de diagnostics de premier plan et de mises à niveau technologiques continues dans les analyseurs automatisés. La demande croissante pour des tests de biomarqueurs à haute sensibilité et l’accent accru sur les programmes de détection précoce soutiennent davantage l’expansion du marché. La croissance est également renforcée par l’élargissement de la couverture de remboursement et les investissements dans les initiatives de médecine de précision aux États-Unis et au Canada.

Europe

L’Europe représentait une part de 28,1% en 2024, soutenue par un écosystème de diagnostics cliniques mature, un fardeau croissant de maladies chroniques et une utilisation extensive des systèmes CLIA dans les hôpitaux et les laboratoires de référence. L’accent réglementaire sur les immunoessais de haute précision renforce l’adoption de plateformes avancées, notamment en Allemagne, au Royaume-Uni, en France et en Italie. Les investissements croissants dans l’automatisation des laboratoires et l’intégration des diagnostics numériques accélèrent la pénétration du marché. La demande croissante pour des analyseurs à haut débit dans les établissements de santé publique et l’expansion des tests en oncologie contribuent également à la croissance constante du marché européen dans le segment CLIA.

Asie-Pacifique

L’Asie-Pacifique détenait une part de 22,7% en 2024 et représente la région à la croissance la plus rapide, stimulée par l’augmentation des dépenses de santé, la modernisation généralisée des diagnostics et la prévalence croissante des maladies infectieuses et des troubles métaboliques. La Chine, l’Inde, le Japon et la Corée du Sud sont en tête de l’adoption grâce à l’expansion des réseaux de laboratoires et à l’intégration rapide des systèmes d’immunoessais automatisés. L’accent croissant sur le dépistage précoce des maladies, les réformes de santé soutenues par le gouvernement et une plus grande accessibilité des tests accélèrent la pénétration du marché. La forte présence de fabricants de diagnostics régionaux et les investissements croissants dans la production localisée de réactifs CLIA renforcent encore les perspectives de croissance à long terme de l’Asie-Pacifique.

Amérique latine

L’Amérique latine a capturé une part de 5,6 % en 2024, stimulée par l’expansion des capacités de diagnostic au Brésil, au Mexique, en Argentine et en Colombie. La croissance est soutenue par l’augmentation des volumes de tests pour les maladies infectieuses, un accès plus large aux analyseurs automatisés et une demande croissante de solutions immunoessais rentables. L’expansion des soins de santé privés et la modernisation des laboratoires cliniques contribuent à une adoption accrue des systèmes CLIA. Cependant, les contraintes budgétaires et les structures de remboursement inégales influencent la performance du marché. Les investissements continus dans les programmes de santé publique et la sensibilisation croissante au dépistage diagnostique précoce continuent de créer des opportunités favorables pour le développement du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a détenu une part de 4,2 % en 2024, grâce à des améliorations progressives des infrastructures de santé et à une adoption croissante des plateformes de diagnostic modernes aux Émirats arabes unis, en Arabie saoudite, en Afrique du Sud et en Égypte. La demande de systèmes CLIA augmente à mesure que les hôpitaux améliorent la surveillance des maladies et élargissent les programmes de dépistage pour les affections chroniques et infectieuses. Les investissements du secteur privé, associés à une automatisation croissante des laboratoires, soutiennent l’expansion du marché. Malgré le potentiel de croissance, des défis tels que le manque de personnel qualifié et les restrictions budgétaires persistent. Néanmoins, l’expansion des initiatives de modernisation des soins de santé continue de renforcer l’adoption à long terme des systèmes CLIA dans la région.

Segmentation du marché

Par produit

- Instruments

- Consommables

- Réactifs

- Logiciels & services

Par technologie

- Technologie enzymatique de chimiluminescence (CLEIA)

- Immunoessai électrochimiluminescent (ECLI)

- Immunoessai de chimiluminescence à microparticules

Par type d’échantillon

- Sang

- Urine

- Salive

- Autres types d’échantillons

Par utilisation finale

- Hôpitaux

- Laboratoires cliniques

- Entreprises pharmaceutiques & biotechnologiques

- Autres utilisateurs finaux

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des immunodosages par chimiluminescence (CLIA) est façonné par des acteurs de premier plan tels que Abbott Laboratories, Bio-Rad Laboratories Inc., Danaher Corporation, DiaSorin S.p.A, Eurofins Scientific SE, F. Hoffmann-La Roche Ltd, H.U. Group Holdings Inc., Maccura Biotechnology Co. Ltd., Revvity Inc., et Shenzhen Mindray Bio-Medical Electronics Co. Ltd. Ces entreprises renforcent leur position sur le marché grâce à une innovation continue de produits, à l’expansion des plateformes d’analyseurs automatisés et au développement de portefeuilles de réactifs à haute sensibilité. Des initiatives stratégiques incluant des mises à niveau technologiques, des approbations réglementaires, des partenariats avec des laboratoires cliniques et une expansion sur les marchés émergents renforcent leur portée mondiale. Les fabricants investissent de plus en plus dans le diagnostic numérique, les solutions de connectivité à distance et des menus de tests plus larges pour répondre à la demande croissante de tests en oncologie, maladies infectieuses et gestion des troubles chroniques. L’accent croissant sur le diagnostic de précision et l’automatisation des laboratoires intensifie davantage l’activité du marché, permettant aux acteurs clés de se différencier par la fiabilité des performances, l’évolutivité et des réseaux de services robustes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En avril 2024, Mindray a introduit l’analyseur CLIA CL-2600i, un instrument compact de volume moyen capable de réaliser ~240 tests/heure.

- En mars 2024, Zybio a lancé son analyseur d’immunodosage par chimiluminescence entièrement automatisé EXI 8000 lors de l’exposition CACLP 2024.

- En juillet 2023, Fapon a dévoilé son système CLIA à haut débit Shine i8000/9000 lors de l’AACC 2023 Clinical Lab Expo. L’analyseur prend en charge jusqu’à 900 tests/heure.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Technologie, Type d’échantillon, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché s’étendra à mesure que les prestataires de soins de santé adopteront des dosages diagnostiques à haute sensibilité pour la détection précoce des maladies.

- L’automatisation dans les laboratoires cliniques augmentera la demande pour des analyseurs CLIA avancés avec un débit plus élevé.

- La croissance des tests en oncologie, cardiologie et maladies infectieuses renforcera la pertinence des panels CLIA spécialisés.

- Les diagnostics numériques et l’optimisation des flux de travail pilotée par l’IA amélioreront la précision des dosages et l’efficacité opérationnelle.

- Les modèles de tests au point de soins et décentralisés intégreront progressivement des systèmes CLIA compacts.

- Les fabricants investiront dans l’expansion des portefeuilles de réactifs pour soutenir des applications cliniques plus larges.

- Les marchés émergents gagneront en traction grâce à une infrastructure de santé améliorée et à des programmes de dépistage renforcés.

- L’intégration de la connectivité cloud et de la surveillance à distance deviendra standard dans les analyseurs de nouvelle génération.

- La médecine personnalisée et la recherche axée sur les biomarqueurs stimuleront le développement de plateformes CLIA ultra-sensibles.

- L’harmonisation réglementaire et les avancées en matière de conformité qualité soutiendront la pénétration mondiale du marché et la fiabilité des produits.