Aperçu du Marché

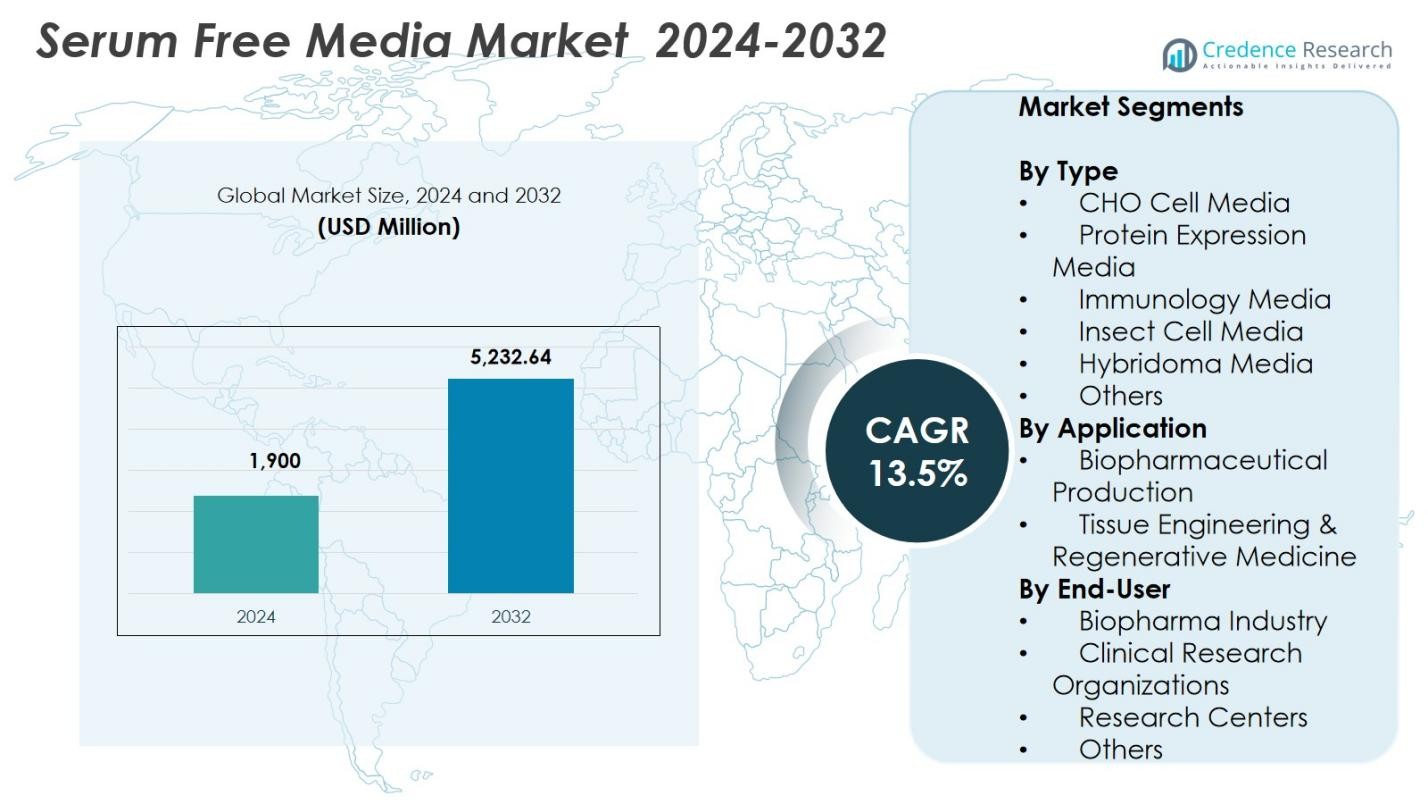

La taille du marché des milieux sans sérum était évaluée à 1 900 millions USD en 2024 et devrait atteindre 5 232,64 millions USD d’ici 2032, avec un TCAC de 13,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Milieux Sans Sérum 2024 |

1 900 millions USD |

| Marché des Milieux Sans Sérum, TCAC |

13,5% |

| Taille du Marché des Milieux Sans Sérum 2032 |

5 232,64 millions USD |

Le marché des milieux sans sérum comprend des acteurs majeurs tels que STEMCELL Technologies, GE Healthcare, Merck KGaA, Lonza, Thermo Fisher Scientific Inc., Corning Incorporated, PAN Biotech, Irvine Scientific, MP Biomedicals, et PromoCell GmbH, tous axés sur l’avancement des milieux chimiquement définis et haute performance pour la production de produits biologiques et de thérapies cellulaires. L’Amérique du Nord a dominé le marché des milieux sans sérum avec une part de 41,6 % en 2024, soutenue par une infrastructure de bioproduction solide et une adoption élevée des systèmes sans sérum. L’Europe a suivi avec une part de 28,3 %, stimulée par l’expansion de la recherche sur les cellules souches et des normes de qualité strictes, tandis que l’Asie-Pacifique représentait 22,7 % de part, reflétant une croissance rapide dans la fabrication biopharmaceutique et un investissement accru dans le développement de thérapies cellulaires et géniques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des milieux sans sérum a atteint 1 900 millions USD en 2024 et croîtra à un TCAC de 13,5 % jusqu’en 2032, stimulé par la demande croissante de produits biologiques et les applications avancées de culture cellulaire.

- Une forte croissance du marché est alimentée par l’expansion de la production d’anticorps monoclonaux, l’adoption croissante de formulations sans sérum pour un biotraitement cohérent, et la domination des milieux cellulaires CHO avec une part de 37,4 % en 2024.

- L’automatisation, les bioréacteurs à usage unique et l’expansion des pipelines de thérapie cellulaire et génique façonnent les tendances du marché, encourageant le développement de milieux chimiquement définis et performants.

- Des acteurs clés tels que STEMCELL Technologies, GE Healthcare, Merck KGaA, Lonza, Thermo Fisher Scientific Inc., et Corning Incorporated renforcent leur présence sur le marché grâce à l’innovation produit et à l’expansion mondiale.

- L’Amérique du Nord a dominé le marché avec une part de 41,6 % en 2024, suivie par l’Europe à 28,3 % et l’Asie-Pacifique à 22,7 %, soutenues par une forte fabrication biopharmaceutique et des investissements croissants dans la médecine régénérative.

Analyse de la Segmentation du Marché :

Par Type

Le segment des milieux cellulaires CHO a dominé le marché des milieux sans sérum avec une part de 37,4 % en 2024, stimulé par son utilisation extensive dans la fabrication d’anticorps monoclonaux, la production de protéines recombinantes, et le développement de produits biologiques à grande échelle. Les entreprises biopharmaceutiques préfèrent de plus en plus les plateformes basées sur les cellules CHO car elles offrent une productivité élevée, une évolutivité et des systèmes d’expression stables pour les protéines thérapeutiques. Les approbations croissantes de produits biologiques et de biosimilaires, associées à l’expansion des capacités de bioproduction, continuent de renforcer la demande pour des formulations optimisées de milieux CHO. D’autres segments, y compris l’expression des protéines, l’immunologie, les insectes, l’hybridome et les milieux spécialisés, sont également en croissance, soutenus par des applications de recherche diversifiées et des améliorations de performance spécifiques aux cellules.

- Par exemple, Roche fabrique le Trastuzumab (Herceptin) pour le cancer du sein via la technologie de l’ADN recombinant dans des cellules CHO, garantissant une qualité constante grâce à une culture cellulaire et une purification contrôlées.

Par Application

La production biopharmaceutique a dominé le marché des milieux sans sérum avec une part de 66,1 % en 2024, soutenue par la demande croissante de produits biologiques, le développement de vaccins, et l’adoption de systèmes sans sérum pour assurer la cohérence d’un lot à l’autre et la conformité réglementaire. Le passage à un biotraitement évolutif, y compris l’optimisation de la culture cellulaire en amont et l’expression de protéines recombinantes à haut rendement, accélère encore la croissance du segment. Les milieux sans sérum offrent une meilleure reproductibilité, un risque de contamination réduit et une efficacité améliorée de purification en aval, ce qui en fait le choix préféré pour la fabrication commerciale. L’ingénierie tissulaire et la médecine régénérative ont représenté la part restante, stimulées par les avancées dans les thérapies à base de cellules souches et la recherche basée sur les échafaudages.

- Par exemple, Pluristem Therapeutics a développé une formulation de milieu sans sérum propriétaire en 2019 pour la production à grande échelle de son produit de thérapie cellulaire PLX-R18.

Par Utilisateur Final

L’industrie biopharmaceutique a dominé le marché des milieux sans sérum avec 54,8% de part en 2024, grâce à l’expansion des pipelines de produits biologiques, la fabrication commerciale à grande échelle et l’utilisation croissante de formulations sans sérum pour répondre aux exigences GMP et réglementaires. Les entreprises biopharmaceutiques privilégient les milieux sans sérum en raison de l’uniformité améliorée des lots, des risques de contamination réduits et de l’évolutivité accrue pour le biotraitement continu et en fed-batch. Les organisations de recherche clinique, les centres de recherche et d’autres acteurs contribuent collectivement à la part restante, bénéficiant de l’adoption croissante de systèmes sans sérum dans les études précliniques, le développement de vaccins, l’ingénierie de lignées cellulaires et les applications émergentes en médecine régénérative.

Moteurs Clés de Croissance

Augmentation de la Demande pour les Produits Biologiques et Thérapeutiques à Base de Cellules

L’expansion rapide des produits biologiques, y compris les anticorps monoclonaux, les vaccins, les thérapies cellulaires et les protéines recombinantes, est un moteur principal du marché des milieux sans sérum. Les fabricants adoptent de plus en plus les formulations sans sérum pour obtenir une plus grande cohérence des lots, réduire les risques de contamination et se conformer aux attentes réglementaires strictes pour la production biopharmaceutique. L’évolutivité des plateformes sans sérum soutient les cultures cellulaires à haute densité et optimise le traitement en amont, permettant une productivité accrue. À mesure que les approbations mondiales de produits biologiques augmentent et que les candidats en pipeline progressent à travers les étapes cliniques, la demande pour des milieux sans sérum avancés continue d’accélérer dans les contextes commerciaux et de recherche.

- Par exemple, le Gibco ExpiCHO Expression Medium de Thermo Fisher Scientific, une option sans sérum chimiquement définie, soutient les cultures en suspension à haute densité de cellules CHO pour la production de protéines recombinantes, facilitant des rendements plus élevés sans composants d’origine animale.

Transition Vers des Milieux Chimiquement Définis et Conformes aux GMP

Un accent croissant sur le biotraitement reproductible et sans contamination pousse la transition des milieux supplémentés en sérum vers des solutions sans sérum chimiquement définies. Les fabricants biopharmaceutiques préfèrent les milieux sans sérum car ils éliminent la variabilité des lots, améliorent l’efficacité de la purification en aval et renforcent la conformité réglementaire pour les opérations GMP. La montée du biotraitement continu et des technologies à usage unique stimule encore l’adoption, car les formulations sans sérum s’intègrent plus efficacement avec les systèmes de fabrication automatisés et en boucle fermée. Ces avantages soutiennent une qualité de produit constante, réduisent les risques opérationnels et accélèrent la montée en échelle, rendant les milieux sans sérum essentiels pour la bioproduction moderne.

- Par exemple, Lonza a introduit son milieu de culture cellulaire TheraPEAK T‑VIVO en mai 2023, un milieu chimiquement défini, d’origine non animale et sans sérum, conçu pour améliorer la cohérence dans la fabrication de cellules CAR T en réduisant la variabilité dans l’expansion et la fonction des cellules T.

Progrès dans l’ingénierie des lignées cellulaires et la médecine régénérative

Les outils améliorés d’ingénierie cellulaire tels que CRISPR, le criblage à haut débit et les systèmes d’expression optimisés augmentent considérablement la demande pour des milieux spécialisés sans sérum adaptés à des types cellulaires spécifiques. Les applications en médecine régénérative, y compris l’expansion des cellules souches, les cellules souches pluripotentes induites et les modèles d’ingénierie tissulaire, nécessitent des environnements de milieu hautement contrôlés que les solutions sans sérum fournissent. Ces formulations soutiennent une meilleure viabilité cellulaire, une différenciation spécifique à la lignée et une stabilité à long terme. À mesure que l’investissement mondial dans les thérapies avancées augmente, le besoin de milieux sans sérum personnalisables et performants se renforce, élargissant l’adoption dans les laboratoires de recherche, la fabrication d’essais cliniques et le développement thérapeutique.

Tendances clés & Opportunités

Expansion du biotraitement à usage unique et de l’automatisation

L’adoption de bioréacteurs à usage unique, de systèmes de culture automatisés et d’équipements de biotraitement modulaires redéfinit la demande de milieux sans sérum. Ces systèmes nécessitent des milieux standardisés et exempts de contamination pour maintenir la reproductibilité entre les lots et soutenir une fabrication flexible. Les formulations sans sérum s’alignent bien avec les flux de travail numérisés, permettant une surveillance en temps réel, des stratégies d’alimentation automatisées et une évolutivité améliorée des processus. Des opportunités émergent à mesure que les entreprises biopharmaceutiques intègrent de plus en plus la robotique, l’optimisation pilotée par l’IA et les systèmes de perfusion, stimulant la demande pour des milieux adaptés aux processus continus et semi-continus. Cette tendance accélère l’efficacité tout en réduisant les coûts opérationnels et la complexité de fabrication.

- Par exemple, le bioréacteur à lit fixe iCELLis Nano de Cytiva, équipé d’une unité à usage unique de 1,07 m², soutient la culture sans sérum de cellules Vero adhérentes pour la production du virus de l’encéphalite japonaise, utilisant un volume de travail de 850 mL pour le conditionnement des supports et l’optimisation des processus.

Investissement croissant dans les plateformes de thérapie cellulaire et génique

L’augmentation des investissements dans les thérapies CAR-T, les traitements par cellules souches et la fabrication de vecteurs viraux crée des opportunités substantielles pour les fournisseurs de milieux sans sérum. Les fabricants de thérapies avancées nécessitent des formulations de milieux hautement contrôlées qui soutiennent une expansion cellulaire rapide, une viabilité améliorée et une expression phénotypique cohérente. Les milieux sans sérum offrent une alternative plus sûre et mieux alignée sur la réglementation par rapport aux systèmes à base de FBS, en faisant le choix préféré pour la production de qualité clinique. À mesure que les approbations mondiales pour les thérapies cellulaires et géniques augmentent, la demande croît pour des milieux spécialisés, chimiquement définis et sans sérum, optimisés pour les cellules T, les cellules souches et les lignées cellulaires productrices de vecteurs.

- Par exemple, le CTS™ OpTmizer™ T Cell Expansion SFM de Gibco soutient la culture à haute densité de cellules T humaines à plus de 4 x 10^6 cellules T CD3+/mL et est largement utilisé dans la recherche sur les cellules CAR T pour l’activation avec des Dynabeads ou des anticorps.

Principaux Défis

Coût Élevé du Développement et de la Production

Le développement de milieux sans sérum nécessite des processus de formulation complexes, une validation approfondie et une optimisation continue, entraînant des coûts de production nettement plus élevés par rapport aux alternatives à base de sérum. Les fabricants doivent investir dans des techniques avancées de purification, des tests de qualité et une optimisation spécifique aux cellules, augmentant ainsi les dépenses globales. Ces coûts peuvent créer des barrières à l’adoption pour les installations de recherche de petite et moyenne taille disposant de budgets limités. De plus, le prix élevé des formulations chimiquement définies et conformes aux BPF limite souvent une adoption plus large, posant des défis à la pénétration du marché dans les régions sensibles aux coûts et ralentissant la transition des milieux conventionnels supplémentés en sérum.

Adaptation des Lignées Cellulaires et Limitations de Performance

L’adaptation des lignées cellulaires existantes des environnements supplémentés en sérum aux conditions sans sérum reste un défi majeur. De nombreux types de cellules subissent une viabilité réduite, une croissance plus lente ou une expression protéique altérée lors de la transition, nécessitant une optimisation approfondie et des délais d’adaptation prolongés. La variabilité de la réponse des différentes lignées aux formulations sans sérum complique la standardisation et peut introduire des risques lors de la montée en échelle. Ces limitations de performance peuvent retarder les cycles de développement, augmenter la complexité opérationnelle et limiter l’adoption parmi les laboratoires travaillant avec des modèles cellulaires divers ou sensibles, impactant ainsi la croissance globale du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des milieux sans sérum avec 41,6% de part en 2024, grâce à une forte capacité de fabrication biopharmaceutique, des taux élevés d’approbation des produits biologiques et une adoption extensive des technologies avancées de culture cellulaire. Les États-Unis mènent la croissance régionale en raison d’investissements significatifs dans le développement de thérapies cellulaires et géniques, d’une activité robuste des CRO et d’une transition généralisée vers des systèmes sans sérum chimiquement définis. La présence de grandes entreprises biopharmaceutiques, une infrastructure BPF bien établie et des voies réglementaires favorables accélèrent encore la demande. Le Canada contribue à la croissance supplémentaire grâce à l’augmentation du financement de la recherche et à l’expansion des collaborations académiques–industrielles en médecine régénérative et en immunothérapie.

Europe

L’Europe détenait 28,3% de part en 2024, soutenue par un secteur de biotraitement bien développé et une forte emphase sur une fabrication de haute qualité et conforme. Des pays comme l’Allemagne, le Royaume-Uni et la France mènent l’adoption grâce à l’expansion des pipelines de produits biologiques, à l’augmentation de l’activité de recherche sur les cellules souches et à l’intégration rapide des technologies dans les installations de bioproduction. Les normes réglementaires strictes de la région encouragent l’utilisation de milieux sans sérum et chimiquement définis pour assurer la cohérence et réduire les risques de contamination. La croissance est encore renforcée par des initiatives financées par l’UE faisant progresser la thérapie cellulaire, le développement de vaccins et la médecine de précision, qui continuent de stimuler l’approvisionnement en formulations de milieux sans sérum haute performance.

Asie-Pacifique

L’Asie-Pacifique représentait 22,7 % de part en 2024, émergeant comme la région à la croissance la plus rapide en raison de l’expansion des clusters de fabrication biopharmaceutique, de l’augmentation des dépenses de R&D et des investissements soutenus par le gouvernement dans la production de produits biologiques et de vaccins. La Chine, l’Inde, la Corée du Sud et le Japon sont des contributeurs clés, soutenus par l’augmentation de l’établissement d’installations conformes aux BPF et l’adoption rapide de systèmes sans sérum pour améliorer la cohérence des processus. La région bénéficie d’un bassin de talents croissant, de partenariats stratégiques avec des fabricants mondiaux et d’une demande croissante pour des produits biologiques abordables. L’expansion des instituts de recherche en thérapie cellulaire et des parcs biotechnologiques continue de stimuler des opportunités significatives pour les fournisseurs de milieux sans sérum.

Amérique latine

L’Amérique latine détenait 4,2 % de part en 2024, avec une croissance stimulée par l’augmentation des investissements dans la recherche biopharmaceutique, la fabrication de vaccins et les collaborations académiques-industrie. Le Brésil et le Mexique mènent l’adoption régionale grâce à l’expansion des capacités biotechnologiques et aux programmes gouvernementaux axés sur le renforcement de l’infrastructure de biotraitement domestique. Le passage aux systèmes sans sérum est encouragé par le besoin d’une meilleure cohérence des produits et d’un risque de contamination réduit dans la recherche clinique et préclinique. Bien que l’adoption reste modérée, l’intérêt croissant pour la fabrication de biosimilaires et les initiatives de santé publique continue de créer des opportunités pour l’expansion des milieux sans sérum dans les laboratoires de recherche et les entreprises biopharmaceutiques émergentes.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 3,2 % de part en 2024, soutenue par un investissement croissant dans la modernisation des soins de santé, le développement biotechnologique et l’infrastructure de recherche clinique. Des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud renforcent leurs écosystèmes des sciences de la vie, augmentant la demande de milieux sans sérum de haute qualité dans le diagnostic, la recherche sur les vaccins et le biotraitement précoce. Les partenariats internationaux et l’augmentation de l’établissement de centres de recherche contribuent à une adoption améliorée. Bien que la pénétration du marché reste inférieure à celle d’autres régions, l’accent croissant de la région sur les produits biologiques, la recherche académique et la médecine translationnelle soutient des perspectives de croissance à long terme stables.

Segmentations du marché

Par type

- Médias pour cellules CHO

- Médias pour expression protéique

- Médias pour immunologie

- Médias pour cellules d’insectes

- Médias pour hybridomes

- Autres

Par application

- Production biopharmaceutique

- Ingénierie tissulaire & médecine régénérative

Par utilisateur final

- Industrie biopharmaceutique

- Organisations de recherche clinique

- Centres de recherche

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du marché des milieux sans sérum révèle une forte présence de grands acteurs tels que STEMCELL Technologies, GE Healthcare, MP Biomedicals, Merck KGaA, PAN Biotech, Lonza, Corning Incorporated, Thermo Fisher Scientific Inc., Irvine Scientific et PromoCell GmbH. Ces entreprises se concentrent sur l’expansion de leurs portefeuilles de produits, l’investissement dans des technologies avancées de culture cellulaire et le développement de milieux chimiquement définis et conformes aux BPF pour répondre aux normes biopharmaceutiques croissantes. Des initiatives stratégiques telles que les acquisitions, l’expansion de la fabrication mondiale et les collaborations avec des instituts de recherche renforcent leur positionnement sur le marché. Les principaux acteurs mettent l’accent sur l’innovation dans les milieux CHO, les plateformes de culture de cellules souches et les systèmes d’expression de protéines recombinantes haute performance pour soutenir les thérapies de nouvelle génération. Les avancées continues dans l’ingénierie cellulaire, les formulations prêtes pour l’automatisation et les processus en amont évolutifs stimulent davantage la concurrence, encourageant les entreprises à améliorer la personnalisation, à améliorer la reproductibilité et à offrir des solutions rentables pour les environnements de recherche et de bioproduction commerciale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- PAN Biotech

- GE Healthcare

- PromoCell GmbH

- Corning Incorporated

- MP Biomedicals, LLC

- STEMCELL Technologies

- Irvine Scientific

- Merck KGaA

- Lonza

- Thermo Fisher Scientific Inc.

Développements Récents

- En décembre 2024, Merck KGaA a signé un accord définitif pour acquérir HUB Organoids Holding B.V. (HUB), une entreprise pionnière dans les modèles de culture cellulaire basés sur les organoïdes, renforçant ainsi ses capacités dans les systèmes avancés basés sur les cellules.

- En août 2024, Nucleus Biologics a lancé sa plateforme QuickStart Media, intégrant NB-ROC, un milieu de culture de cellules T sans sérum, afin de simplifier la sélection de milieux sur mesure et prêts à l’emploi pour les développeurs de thérapies cellulaires.

- En avril 2023, Multus Biotechnology s’est associé à Appleton Woods pour déployer Proliferum LSR, un milieu de culture cellulaire sans sérum pour les producteurs de viande cultivée sur le marché britannique.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché des milieux sans sérum se développera rapidement à mesure que les produits biologiques, les vaccins et les thérapies à base de cellules seront adoptés plus largement à l’échelle mondiale.

- La demande pour des formulations chimiquement définies et conformes aux BPF se renforcera pour soutenir un biotraitement cohérent et sans contamination.

- L’adoption de bioréacteurs à usage unique et de systèmes de culture automatisés stimulera le besoin de milieux optimisés sans sérum.

- Les avancées en thérapie cellulaire et génique accéléreront le développement de milieux spécialisés pour les cellules T, les cellules souches et la production de vecteurs viraux.

- L’expansion de la médecine régénérative augmentera la demande pour des milieux haute performance soutenant la différenciation et la stabilité cellulaire à long terme.

- Les entreprises biopharmaceutiques investiront davantage dans des processus en amont évolutifs, augmentant l’utilisation de formulations sans sérum.

- L’optimisation des processus pilotée par l’IA et la bioproduction numérique créeront des opportunités pour des milieux adaptés aux flux de travail continus.

- Les clusters biotechnologiques émergents en Asie-Pacifique stimuleront une demande régionale significative pour des milieux sans sérum à l’échelle commerciale.

- Les collaborations entre fabricants et instituts de recherche favoriseront l’innovation dans les solutions de milieux spécifiques aux cellules.

- L’accent concurrentiel se déplacera vers des systèmes de milieux rentables, à haut rendement et personnalisables pour la bioproduction de nouvelle génération.