第1章:市場の起源

1.1 市場序曲 – 序論 & 範囲

1.2 大局観 – 目的 & ビジョン

1.3 戦略的優位性 – 独自の価値提案

1.4 ステークホルダーコンパス – 主要受益者

第2章:エグゼクティブレンズ

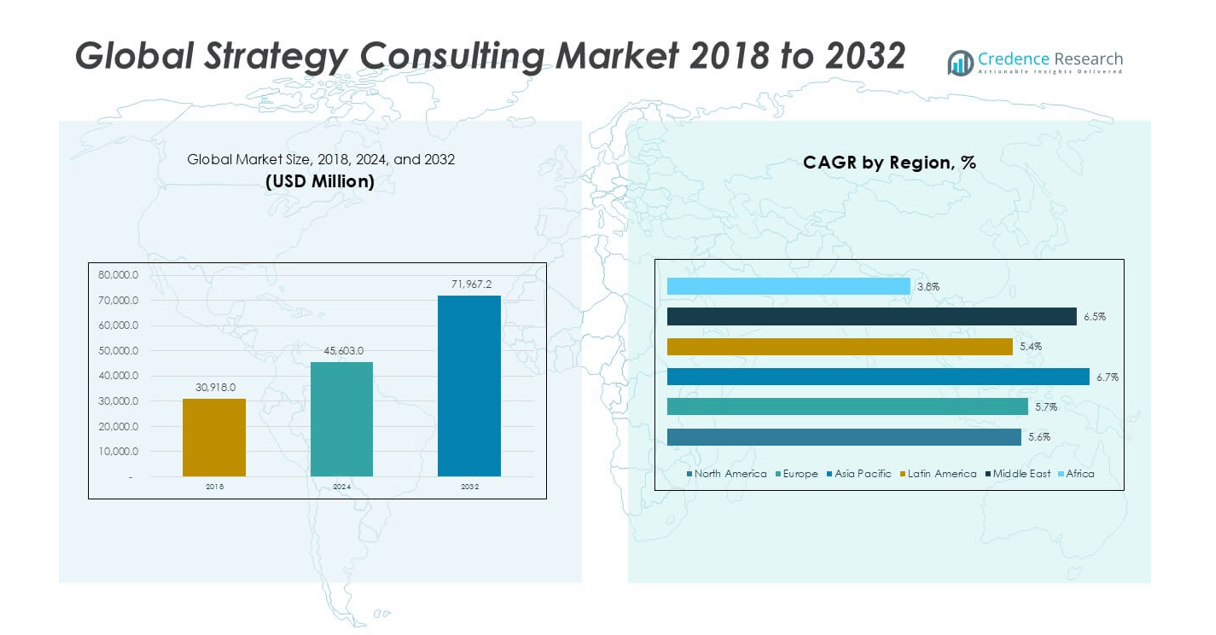

2.1 業界の脈動 – 市場スナップショット

2.2 成長アーク – 収益予測(百万ドル)

2.3 プレミアムインサイト – 主なインタビューに基づく

第3章:戦略コンサルティング市場の力と業界の脈動

3.1 変化の基盤 – 市場概要

3.2 拡大の触媒 – 主要市場ドライバー

3.2.1 モメンタムブースター – 成長の引き金

3.2.2 イノベーション燃料 – 破壊的技術

3.3 向かい風 & 横風 – 市場の制約

3.3.1 規制の潮流 – コンプライアンスの課題

3.3.2 経済摩擦 – インフレ圧力

3.4 未開拓の地平 – 成長の可能性 & 機会

3.5 戦略的ナビゲーション – 業界フレームワーク

3.5.1 市場均衡 – ポーターの5つの力

3.5.2 エコシステムダイナミクス – バリューチェーン分析

3.5.3 マクロフォース – PESTEL分析

第4章:主要投資エピセンター

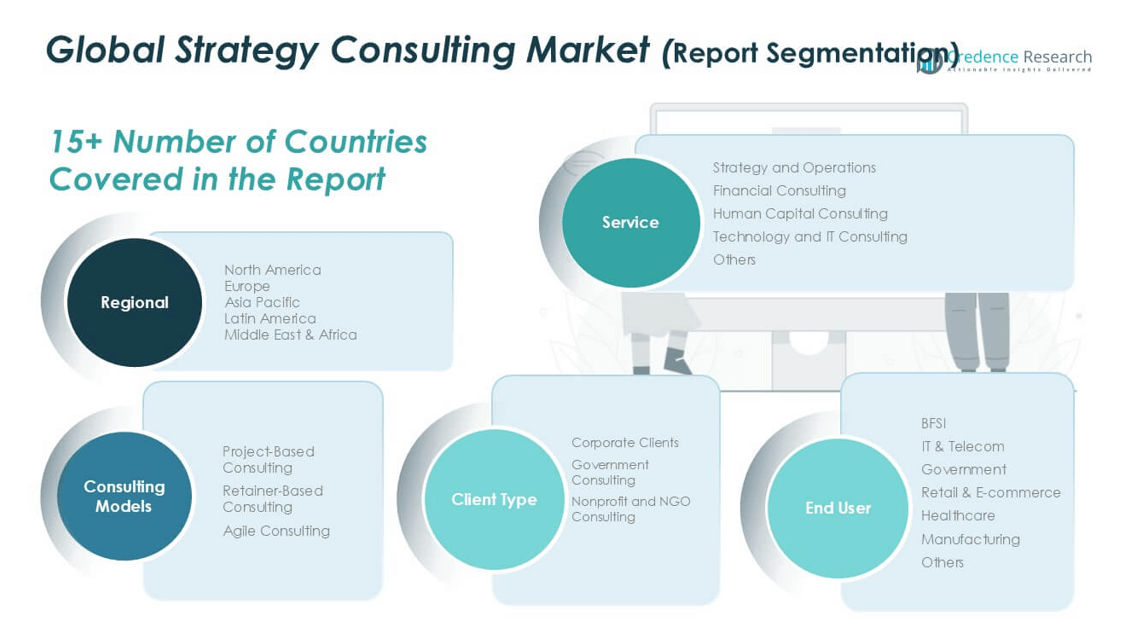

4.1 地域の金鉱 – 高成長地域

4.2 製品フロンティア – 儲かるサービスカテゴリー

4.3 クライアントタイプのスイートスポット – 新興需要セグメント

第5章:収益軌道 & 富のマッピング

5.1 モメンタムメトリクス – 予測 & 成長曲線

5.2 地域別収益フットプリント – 市場シェアの洞察

5.3 セグメンタル富の流れ – サービス、コンサルティングモデル、クライアントタイプ & エンドユーザー収益

第6章:貿易 & 商業分析

6.1. 地域別輸入分析

6.1.1. 地域別グローバル戦略コンサルティング市場の輸入収益

6.2. 地域別輸出分析

6.2.1. 地域別グローバル戦略コンサルティング市場の輸出収益

第7章:競争分析

7.1. 会社市場シェア分析

7.1.1. グローバル戦略コンサルティング市場:会社市場シェア

7.2. グローバル戦略コンサルティング市場会社収益市場シェア

7.3. 戦略的開発

7.3.1. 買収 & 合併

7.3.2. 新サービスの開始

7.3.3. 地域拡大

7.4. 競争ダッシュボード

7.5. 会社評価メトリクス、2024

第8章:サービスセグメント別戦略コンサルティング市場分析

8.1. サービスセグメント別戦略コンサルティング市場概要

8.1.1. サービス別戦略コンサルティング市場収益シェア

8.2. 戦略とオペレーション

8.3. 財務コンサルティング

8.4. 人材コンサルティング

8.5. 技術とITコンサルティング

8.6. その他

第9章:コンサルティングモデルセグメント別戦略コンサルティング市場分析

9.1. コンサルティングモデルセグメント別戦略コンサルティング市場概要

9.1.1. コンサルティングモデル別戦略コンサルティング市場収益シェア

9.2. プロジェクトベースコンサルティング

9.3. リテイナーベースコンサルティング

9.4. アジャイルコンサルティング

第10章:クライアントタイプセグメント別戦略コンサルティング市場分析

10.1. クライアントタイプセグメント別戦略コンサルティング市場概要

10.1.1. クライアントタイプ別戦略コンサルティング市場収益シェア

10.2. 企業クライアント

10.3. 政府コンサルティング

10.4. 非営利団体およびNGOコンサルティング

第11章:エンドユーザーセグメント別戦略コンサルティング市場分析

11.1. エンドユーザーセグメント別戦略コンサルティング市場概要

11.1.1. エンドユーザー別戦略コンサルティング市場収益シェア

11.2. BFSI

11.3. IT & テレコム

11.4. 政府

11.5. 小売 & Eコマース

11.6. ヘルスケア

11.7. 製造業

11.8. その他

第12章:地域別戦略コンサルティング市場分析

12.1. 地域セグメント別戦略コンサルティング市場概要

12.1.1. 地域別グローバル戦略コンサルティング市場収益シェア

12.1.2. 地域

12.1.3. 地域別グローバル戦略コンサルティング市場収益

12.1.4. サービス

12.1.5. サービス別グローバル戦略コンサルティング市場収益

12.1.6. コンサルティングモデル

12.1.7. コンサルティングモデル別グローバル戦略コンサルティング市場収益

12.1.8. クライアントタイプ

12.1.9. クライアントタイプ別グローバル戦略コンサルティング市場収益

12.1.10. エンドユーザー

12.1.11. エンドユーザー別グローバル戦略コンサルティング市場収益

第13章:北米戦略コンサルティング市場 – 国別分析

13.1. 国別セグメント別北米戦略コンサルティング市場概要

13.1.1. 地域別北米戦略コンサルティング市場収益シェア

13.2. 北米

13.2.1. 国別北米戦略コンサルティング市場収益

13.2.2. サービス

13.2.3. サービス別北米戦略コンサルティング市場収益

13.2.4. コンサルティングモデル

13.2.5. コンサルティングモデル別北米戦略コンサルティング市場収益

13.2.6. クライアントタイプ

13.2.7. クライアントタイプ別北米戦略コンサルティング市場収益

13.2.8. エンドユーザー

13.2.9. エンドユーザー別北米戦略コンサルティング市場収益

13.3. 米国

13.4. カナダ

13.5. メキシコ

第14章:ヨーロッパ戦略コンサルティング市場 – 国別分析

14.1. 国別セグメント別ヨーロッパ戦略コンサルティング市場概要

14.1.1. 地域別ヨーロッパ戦略コンサルティング市場収益シェア

14.2. ヨーロッパ

14.2.1. 国別ヨーロッパ戦略コンサルティング市場収益

14.2.2. サービス

14.2.3. サービス別ヨーロッパ戦略コンサルティング市場収益

14.2.4. コンサルティングモデル

14.2.5. コンサルティングモデル別ヨーロッパ戦略コンサルティング市場収益

14.2.6. クライアントタイプ

14.2.7. クライアントタイプ別ヨーロッパ戦略コンサルティング市場収益

14.2.8. エンドユーザー

14.2.9. エンドユーザー別ヨーロッパ戦略コンサルティング市場収益

14.3. 英国

14.4. フランス

14.5. ドイツ

14.6. イタリア

14.7. スペイン

14.8. ロシア

14.9. その他のヨーロッパ

第15章:アジア太平洋戦略コンサルティング市場 – 国別分析

15.1. 国別セグメント別アジア太平洋戦略コンサルティング市場概要

15.1.1. 地域別アジア太平洋戦略コンサルティング市場収益シェア

15.2. アジア太平洋

15.2.1. 国別アジア太平洋戦略コンサルティング市場収益

15.2.2. サービス

15.2.3. サービス別アジア太平洋戦略コンサルティング市場収益

15.2.4. コンサルティングモデル

15.2.5. コンサルティングモデル別アジア太平洋戦略コンサルティング市場収益

15.2.6. クライアントタイプ

15.2.7. クライアントタイプ別アジア太平洋戦略コンサルティング市場収益

15.2.8. エンドユーザー

15.2.9. エンドユーザー別アジア太平洋戦略コンサルティング市場収益

15.3. 中国

15.4. 日本

15.5. 韓国

15.6. インド

15.7. オーストラリア

15.8. 東南アジア

15.9. その他のアジア太平洋

第16章:ラテンアメリカ戦略コンサルティング市場 – 国別分析

16.1. 国別セグメント別ラテンアメリカ戦略コンサルティング市場概要

16.1.1. 地域別ラテンアメリカ戦略コンサルティング市場収益シェア

16.2. ラテンアメリカ

16.2.1. 国別ラテンアメリカ戦略コンサルティング市場収益

16.2.2. サービス

16.2.3. サービス別ラテンアメリカ戦略コンサルティング市場収益

16.2.4. コンサルティングモデル

16.2.5. コンサルティングモデル別ラテンアメリカ戦略コンサルティング市場収益

16.2.6. クライアントタイプ

16.2.7. クライアントタイプ別ラテンアメリカ戦略コンサルティング市場収益

16.2.8. エンドユーザー

16.2.9. エンドユーザー別ラテンアメリカ戦略コンサルティング市場収益

16.3. ブラジル

16.4. アルゼンチン

16.5. その他のラテンアメリカ

第17章:中東戦略コンサルティング市場 – 国別分析

17.1. 国別セグメント別中東戦略コンサルティング市場概要

17.1.1. 地域別中東戦略コンサルティング市場収益シェア

17.2. 中東

17.2.1. 国別中東戦略コンサルティング市場収益

17.2.2. サービス

17.2.3. サービス別中東戦略コンサルティング市場収益

17.2.4. コンサルティングモデル

17.2.5. コンサルティングモデル別中東戦略コンサルティング市場収益

17.2.6. クライアントタイプ

17.2.7. クライアントタイプ別中東戦略コンサルティング市場収益

17.2.8. エンドユーザー

17.2.9. エンドユーザー別中東戦略コンサルティング市場収益

17.3. GCC諸国

17.4. イスラエル

17.5. トルコ

17.6. その他の中東

第18章:アフリカ戦略コンサルティング市場 – 国別分析

18.1. 国別セグメント別アフリカ戦略コンサルティング市場概要

18.1.1. 地域別アフリカ戦略コンサルティング市場収益シェア

18.2. アフリカ

18.2.1. 国別アフリカ戦略コンサルティング市場収益

18.2.2. サービス

18.2.3. サービス別アフリカ戦略コンサルティング市場収益

18.2.4. コンサルティングモデル

18.2.5. コンサルティングモデル別アフリカ戦略コンサルティング市場収益

18.2.6. クライアントタイプ

18.2.7. クライアントタイプ別アフリカ戦略コンサルティング市場収益

18.2.8. エンドユーザー

18.2.9. エンドユーザー別アフリカ戦略コンサルティング市場収益

18.3. 南アフリカ

18.4. エジプト

18.5. その他のアフリカ

第19章:会社概要

19.1. ベイン・アンド・カンパニー

19.1.1. 会社概要

19.1.2. サービスポートフォリオ

19.1.3. 財務概要

19.1.4. 最近の開発

19.1.5. 成長戦略

19.1.6. SWOT分析

19.2. ボストン・コンサルティング・グループ

19.3. アーンスト・アンド・ヤング・リミテッド

19.4. マッキンゼー・アンド・カンパニー

19.5. デロイト

19.6. CGIグループ株式会社

19.7. マッキンゼー・アンド・カンパニー

19.8. PwC

19.9. アクセンチュア

19.10. リードシア・ストラテジー・コンサルタント

19.11. その他の主要プレーヤー