市場概要

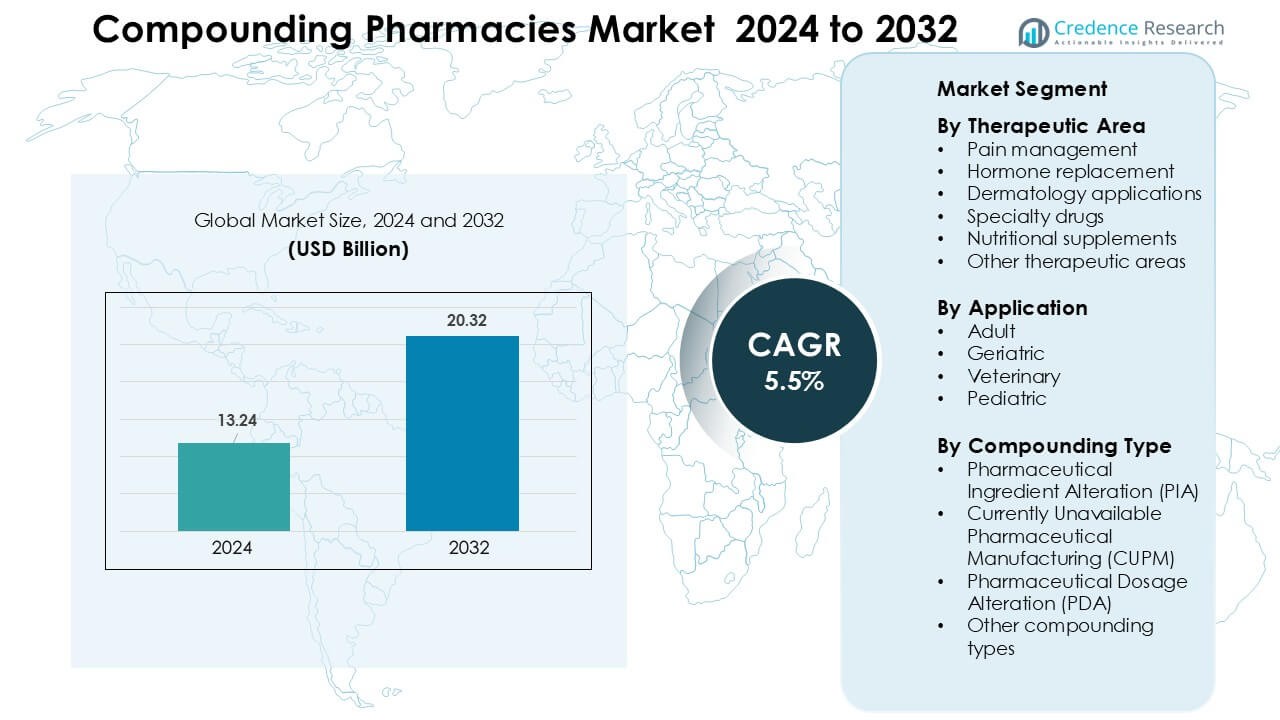

調剤薬局市場は2024年に1,324億米ドルと評価され、予測期間中に5.5%のCAGRで成長し、2032年には2,032億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の調剤薬局市場規模 |

USD 13.24 Billion |

| 調剤薬局市場、CAGR |

5.5 % |

| 2032年の調剤薬局市場規模 |

USD 20.32 Billion |

調剤薬局市場は、Nephron Pharmaceuticals Corporation、Clinigen Group PLC、Lorraine’s Pharmacy、Fagron NV、Institutional Pharmacy Solutions LLC、McGuff Compounding Pharmacy Services、Fresenius Kabi AG、ITC Compounding Pharmacy、B. Braun Melsungen AG、Dougherty’s Pharmacy Inc.などの主要企業によって形成されています。これらの企業は、無菌および非無菌の能力を拡大し、規制遵守を強化し、痛みの管理、皮膚科、ホルモン補充、小児科における個別化治療に投資しています。北米は、進んだ調剤インフラストラクチャ、カスタマイズされた薬剤の強い採用、成熟した503Aおよび503B薬局のネットワークに支えられ、2024年に41%のシェアで支配的な地域として浮上しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 世界の調剤薬局市場規模は2024年に約1,324億米ドルに達し、2032年までに5.5%のCAGRで成長すると予測されています。

- 痛みの管理、ホルモン療法、皮膚科、小児科における個別化医療とカスタム製剤の需要の高まりが、すべてのセグメントで市場成長を促進しています。

- 成長の傾向には、無菌アウトソーシング施設の採用の増加、獣医調剤需要の増加、カスタマイズされたホルモンおよび皮膚科療法の使用の増加が含まれます。

- Nephron Pharmaceuticals、Fagron NV、B. Braun Melsungen AG、Fresenius Kabi AGなどの主要企業は、無菌および非無菌の調剤能力を拡大し、コンプライアンスと品質管理を強化することで競争しています。

- 規制遵守の負担、厳しい品質管理要件、および調剤製剤基準の変動性が、インフラストラクチャが成熟していない地域での成長を抑制しています。北米は市場をリードしており、約41%のシェアを占め、次いでヨーロッパ(約28%)とアジア太平洋(約22%)が続きます。

市場セグメンテーション分析:

市場セグメンテーション分析:

治療分野別

2024年、痛みの管理が治療分野のセグメントで約34%のシェアを占め、慢性痛、神経障害性疼痛、術後回復に使用されるカスタマイズされた鎮痛剤の処方が増加したことが要因です。医師が患者の耐性レベルに合わせた非オピオイドおよび低用量の代替品を求めたため、需要が増加しました。ホルモン補充療法も、女性の健康や甲状腺不均衡のケースでの使用が増えたため拡大しました。皮膚科の用途では、個別に調整されたクリームやジェルが注目を集めました。専門薬や栄養補助食品も着実に進展しましたが、痛みの管理は依然として支配的であり、医師は柔軟な強度と組み合わせに依存して治療反応を改善しています。

- 例えば、PCCAのLipoderm ActiveMax™ベースは、選択された鎮痛APIの経皮送達率が制御された透過試験で最大25%高いことを示し、慢性痛プロトコルでのより広範な使用をサポートしています。

用途別

成人患者は2024年の用途セグメントでほぼ46%のシェアを占め、慢性疾患、ホルモン不均衡、皮膚科の状態、ライフスタイルに関連した障害に対する個別に調整された薬剤の広範な使用によって支えられました。成人はしばしば用量調整、アレルゲンフリーの処方、標準製品では提供されない代替的な投与方法を必要とします。高齢者の需要は、年配の成人がカスタマイズされた低用量または飲み込みやすい形式を必要としたため増加しました。小児用の使用は、風味付きの液体やより安全な強度のために増加し、獣医の調剤は伴侶動物のための個別化された治療を通じて拡大しました。成人は依然として最大のグループであり、医師は長期的な病気の管理を支援するためにほとんどの調剤薬を処方します。

- 例えば、PCCAのさまざまなHRTベース、例えばVersaBase Gelは、PCCAが均一なホルモン放出を提供し、一貫した結果をもたらすとされる独自のポリマーネットワークを活用しており、指示通りに調剤された場合に正確な成人用の投与を可能にします。

調剤タイプ別

2024年、医薬品成分の変更(PIA)は約38%のシェアを占め、アレルゲンフリー、防腐剤フリー、染料フリーの薬剤の需要が増加したため、調剤タイプのセグメントをリードしました。クリニックは、耐性や制限された治療要件を持つ患者のために基礎成分を変更するためにPIAに依存していました。医薬品用量の変更(PDA)は、成人や子供のために調整された強度、風味付きの形式、代替的な投与形態を作成する薬剤師によってさらに成長しました。CUPMソリューションは、供給停止や供給不足の薬のギャップを埋めるために薬局での重要性が増しました。PIAは依然として支配的であり、成分の変更が個別の安全性と遵守ニーズをサポートする柔軟性を提供します。

主要な成長要因

個別化医療の需要増加

個別化医療は、患者が個々のニーズに合わせた治療計画を求めるようになり、調剤薬局市場の主要な成長エンジンとなっています。医師は、標準用量の薬が副作用を引き起こしたり、効果が限定的であったり、適切な投与方法が不足している場合に、個別化された処方を行います。調剤薬局は、強度の調整、アレルゲンの除去、ジェル、懸濁液、トローチなどの代替フォーマットの作成によって、これらのギャップに対処します。慢性疾患の症例は世界的に増加し続けており、多くの患者は市販薬では満たせない個別化された治療レジメンを必要としています。この動きは、皮膚科、ホルモン療法、疼痛管理、小児医療における個別化医薬品の需要を強化しています。患者中心の医療へのシフトと、カスタマイズされた治療法を積極的に受け入れる医師の存在が相まって、市場の安定した拡大を保証しています。調剤薬も、薬物不耐性や特定の成分に対する感受性が関与するケースで重要な役割を果たします。個別化されたケアに対する患者の期待が高まる中、個別化医療は市場成長の最も強力な推進力の一つであり続けます。

- 例えば、FagronのTrichoTest®は、7つの経路にわたる48の遺伝子変異を分析し、より高精度な治療を可能にする個別化された皮膚科および脱毛症の処方を導きます。

市販薬の不足の増加

主要な医薬品の繰り返しの不足は、医療提供者が供給のギャップを埋めるためにカスタマイズされた処方に依存するため、調剤薬局市場の強力な触媒となっています。無菌注射剤、鎮痛剤、糖尿病薬を含む多くの必須医薬品は、製造の遅延、規制措置、または原材料の問題により供給の中断に直面しています。調剤薬局は、これらの不足の間に同等の処方を準備することで病院システムやクリニックをサポートし、治療の中断を防ぎます。彼らは、ニッチな治療ニーズのために必要な製品が中止された場合にしばしば介入します。不足の頻度が増加する中、医療施設は重要な医薬品へのタイムリーなアクセスを維持するために、調剤供給者との長期的なパートナーシップを開発しています。さらに、厳格な品質基準の下で運営される専門のアウトソーシング施設は、病院グレードの要件を満たす高容量の調剤ソリューションを提供するのに役立ちます。世界的なサプライチェーンが周期的な不安定性に直面する中、調剤薬局は製薬エコシステムの重要な安全網として機能し、回復力を強化し、成長の勢いを維持しています。

カスタマイズされたホルモンおよび疼痛管理療法の需要の増加

調剤薬局市場は、カスタマイズされたホルモン補充療法(HRT)および疼痛管理ソリューションの需要の急増から恩恵を受けています。患者はしばしば年齢、性別、代謝率に基づいて個別化されたホルモンレベルを必要とし、医師は特定の生理的ニーズに合わせた調剤されたバイオアイデンティカルホルモン療法を処方します。調剤された処方は、標準化された製品よりも正確に更年期障害、甲状腺障害、副腎不均衡に対処します。同時に、慢性疼痛患者は、オピオイド曝露を減らしながら症状のコントロールを改善するカスタム鎮痛剤の組み合わせにますます依存しています。調剤薬局は、多剤処方、低用量の代替品、経皮投与オプションを提供し、患者の安全性と遵守を向上させます。これらのカスタマイズされたホルモンおよび疼痛治療は、内分泌不均衡や慢性疼痛の発生率が高い高齢化人口に特に関連性があります。非標準的な治療経路に対する認識が高まる中、調剤されたHRTおよび疼痛療法は市場拡大を加速し続けています。

主要なトレンドと機会

無菌および高品質のアウトソーシング施設の拡大

調剤薬局市場を再構築する主要なトレンドは、強化された規制基準の下で運営される無菌アウトソーシング施設の拡大です。医療システムは、品質の一貫性を確保し、調剤エラーを減らし、供給の継続性を維持するために、無菌調剤を503Bアウトソーシング薬局にますます外部委託しています。これらの施設は、自動化、クリーンルーム技術、および大規模な病院の要件を満たす高度な品質保証の実践を活用しています。このトレンドは、大量の無菌注射剤、眼科用溶液、ニッチなクリティカルケア薬を生産できるプロバイダーに大きな機会を創出します。病院がコンプライアンスの圧力に直面する中、トレーサビリティ、無菌インフラ、信頼性のある生産能力を提供するアウトソーシングパートナーを好みます。このシフトは、高品質の製造システムに投資する調剤企業に強力なビジネスポテンシャルを開きます。無菌業務の継続的な拡大は、複雑な臨床グレードの製剤の需要が高まる中で、長期的な機会を示しています。

- 例えば、業界分析や記事は、ロボット工学、アイソレータ技術、統合自動化などの先進技術が、製薬製造における効率と生産能力を大幅に向上させることを確認しています。

獣医調剤とニッチな治療ソリューションの採用拡大

ペットの所有が増加し、獣医が種特有のニーズに合わせたカスタマイズされたソリューションを求める中で、獣医調剤は急成長の機会として浮上しています。多くの動物は、市販薬では提供できない独自の投与量、投与形式、または風味を必要とします。調剤薬局は、チュアブル、風味付き液体、経皮ジェルなどのペットに優しい製剤を作成し、治療のコンプライアンスを向上させます。獣医ケアを超えて、皮膚科、消化器科、栄養補助などのニッチな分野は、調剤専門家にとって強力な成長の可能性を提供します。ペットや専門患者グループに対する個別療法に関する消費者の認識の高まりは、このトレンドを引き続き支援しています。獣医調剤と、専門的な人間の治療における未満のニーズを組み合わせることで、調剤薬局は多様な医療セグメントで収益機会を拡大しています。

- 例えば、アメリカペット製品協会(APPA)は、2025年の調査で94百万以上の米国世帯がペットを所有していると報告しており、2023年の82百万からの顕著な増加が、個々の動物に合わせた調剤薬の需要を高めています。

調剤業務における技術の統合の高まり

技術の採用は、調剤薬局に新たな機会を創出しています。自動調剤、デジタルワークフロープラットフォーム、電子処方箋転送などのシステムが安全性と正確性を強化しています。薬局はますますバーコード検証、リアルタイム品質監視、クラウドベースの文書化を使用して、汚染リスクを減らし、製剤エラーを排除しています。デジタルプラットフォームはまた、医師とのコミュニケーションを効率化し、迅速な処方の調整と透明性の向上を可能にします。ロボットシステムとスマートラベリングへの投資は、無菌および非無菌調剤の両方で容量を拡大し、生産性を向上させます。規制の期待が高まる中、技術主導の調剤業務は強力な競争優位性を獲得します。このトレンドは、業務を近代化し、高効率のワークフローモデルを確立する薬局に機会を開きます。

主要な課題

厳格な規制要件とコンプライアンスの負担

規制要件は、調剤薬局にとって重大な課題を提起しています。これらの薬局は、厳格な品質、無菌性、および文書化基準を満たさなければなりません。USP 、、および のガイドラインへの準拠と、国の保健当局からの監視により、運営上の負担が大きくなります。施設は、クリーンルーム、空気品質システム、スタッフのトレーニング、継続的な環境モニタリングに多額の投資をしなければなりません。規制当局の検査は、調剤されたすべての製品に対する完全な追跡可能性を要求し、管理の複雑さを増します。不遵守は罰金、リコール、または閉鎖を招く可能性があり、財務リスクを生じさせます。小規模な独立薬局は、これらの高まった期待に最も苦労し、多くは業務を制限するか、非無菌調剤に移行しています。規制が進化するにつれて、薬局は厳格なシステムを維持するための継続的な圧力に直面し、コンプライアンスが市場成長への主要な障壁となっています。

品質管理のリスクと製剤の変動性

カスタマイズされた製剤全体で一貫した品質を確保することは、調剤薬局にとって重要な課題です。調剤された薬剤は標準化された製造プロセスを欠いているため、原材料の違い、機器の精度、またはオペレーターの経験によって製剤の変動が生じる可能性があります。投薬、安定性、または無菌性の誤りは、患者の安全を危険にさらし、有害事象を引き起こす可能性があります。特定の複雑な治療法では、安定した保存期間と信頼性のあるバイオアベイラビリティを維持することも困難です。調剤エラーは以前に規制措置を引き起こし、医療提供者の間で懸念を高めました。これらのリスクにより、薬局は厳格な検証プロトコル、高度な試験、および継続的なモニタリングを採用することを余儀なくされ、運営コストと複雑さが増します。品質管理の変動性に対処することは、信頼を築き、市場の信頼性を強化するために不可欠です。

地域分析

北アメリカ

北アメリカは、個別化医療の強い需要、高度な調剤インフラ、およびバイオアイデンティカルホルモン療法の広範な採用により、2024年に調剤薬局市場の約41%を占めました。この地域は、個別化および大容量の無菌調剤の両方をサポートする成熟した503Aおよび503B薬局のネットワークから利益を得ています。医師がカスタム鎮痛薬、皮膚科用ブレンド、アレルゲンフリー製剤をますます処方するにつれて、成長が強化されました。慢性疾患の増加、薬剤不足、支援的な償還傾向がサービス需要をさらに拡大しました。強力な規制監督も、高品質な無菌調剤施設への投資を促進しました。

ヨーロッパ

ヨーロッパは、確立された薬局調剤の伝統と、カスタマイズされた皮膚科、ホルモン補充、児童製剤の強い需要に支えられ、2024年に市場の約28%を占めました。ドイツ、フランス、オランダなどの国々は、製品の安全性と均一な調剤実践を確保する構造化された調剤フレームワークを運営しています。高齢化社会に向けた個別化治療の採用の増加と、防腐剤フリーおよび用量調整ソリューションの使用増加が市場の成長を強化しました。病院も、繰り返される薬剤不足の際に調剤された製剤に依存していました。臨床調剤サービスの拡大と、カスタマイズされた治療法への嗜好の高まりが、地域の需要を引き続き支えました。

アジア太平洋

アジア太平洋地域は2024年に約22%のシェアを達成し、慢性疾患の発生率の上昇、医療費の拡大、個別化治療の認識向上により最も急成長している地域として浮上しました。オーストラリア、日本、インド、韓国では、患者が標準形式では入手できないカスタマイズされたホルモン療法、皮膚科製剤、小児向けソリューションを求めたため、需要が増加しました。いくつかの市場での薬剤不足も、病院が調剤準備に依存する要因となりました。トレーニング、無菌インフラ、デジタル薬局プラットフォームへの投資が市場拡大を支えました。ペットの飼育の増加が獣医調剤をさらに後押ししました。この地域の大規模な人口基盤と医療アクセスの改善は、長期的な成長を加速させ続けるでしょう。

ラテンアメリカ

ラテンアメリカは2024年に市場の約6%を占め、ブラジル、メキシコ、アルゼンチンでのカスタマイズ療法の採用拡大により成長しました。地域の成長は、皮膚科、ホルモン不均衡、不妊治療、痛みの管理のために医師が調剤ソリューションを処方することで加速しました。中産階級の医療費支出の増加と代替投与形態の需要の高まりがこのセクターを支えました。薬局は、アレルゲンフリーおよび防腐剤フリーの製剤の能力を拡大し、感受性の高い患者に対応しました。規制の変動性が依然として課題であるものの、調剤基準の改善と臨床認識の拡大が主要都市圏での安定した需要に寄与しました。

中東・アフリカ

中東・アフリカ地域は2024年に約3%のシェアを持ち、需要は主にUAE、サウジアラビア、南アフリカに集中しました。成長は、慢性疾患の有病率の上昇、民間医療ネットワークの拡大、カスタマイズされた皮膚科およびホルモン療法の受容の増加から生じました。病院やクリニックは、専門薬や小児薬の不足に対処するために調剤製品に依存しました。現代の薬局インフラへの投資と個別化治療の認識向上が市場浸透を改善しました。しかし、規制の調和の欠如と訓練を受けた調剤専門家へのアクセスの不均一性が、発展途上市場での広範な拡大を制限しました。

市場セグメンテーション:

治療分野別

- 痛みの管理

- ホルモン補充

- 皮膚科の応用

- 専門薬

- 栄養補助食品

- その他の治療分野

用途別

調剤タイプ別

- 医薬品成分の変更(PIA)

- 現在入手不可の医薬品製造(CUPM)

- 医薬品投与量の変更(PDA)

- その他の調剤タイプ

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

調剤薬局市場は、Nephron Pharmaceuticals Corporation、Clinigen Group PLC、Lorraine’s Pharmacy、Fagron NV、Institutional Pharmacy Solutions LLC、McGuff Compounding Pharmacy Services、Fresenius Kabi AG、ITC Compounding Pharmacy、B. Braun Melsungen AG、Dougherty’s Pharmacy Inc.などの主要プレーヤー間で激しい競争が特徴です。これらの企業は、無菌および非無菌の調剤能力を拡大し、クリーンルームのインフラを強化し、USP 、、基準への準拠を強化することで競争しています。市場リーダーは、疼痛管理、ホルモン療法、皮膚科、小児科、獣医療など、幅広い治療分野をカバーすることに焦点を当てています。いくつかのプレーヤーは、病院の不足に対応するために大量の無菌注射剤を供給する503B外部委託施設に投資しています。自動調剤システム、デジタル処方ワークフロー、先進的な品質管理ツールを含む技術統合が競争力のパフォーマンスをさらに形作っています。医療ネットワーク、医師グループ、専門クリニックとの戦略的パートナーシップが市場の地位を支えています。個別処方と安全基準の継続的な革新が競争の成功において中心的な役割を果たしています。

主要プレーヤー分析

- Nephron Pharmaceuticals Corporation

- Clinigen Group PLC

- Lorraine’s Pharmacy

- Fagron NV

- Institutional Pharmacy Solutions, LLC

- McGuff Compounding Pharmacy Services

- Fresenius Kabi AG

- ITC Compounding Pharmacy

- B. Braun Melsungen AG

- Dougherty’s Pharmacy, Inc.

最近の動向

- 2025年6月、Clinigen Group PLCは、専門医薬品への患者アクセスを拡大するために6つのmedac療法の権利を確保したと発表しました(専門/調剤/管理アクセス分野での戦略的拡大)。

- 2025年1月、Clinigen Group PLCは、デュシェンヌ型筋ジストロフィーの治療へのアクセスを拡大するためにSanthera Pharmaceuticalsと提携しました(臨床アクセス/専門医薬品活動)。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、治療分野、用途、調剤タイプ、地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス概要、製品提供、投資、収益源、主要用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 主要な治療分野で個別化された治療法の需要が高まるにつれて、市場は拡大します。

- 無菌アウトソーシング施設は、病院や大規模クリニックでの採用が強化されます。

- 技術主導の調剤システムは、正確性、安全性、ワークフローの効率を向上させます。

- バイオアイデンティカルホルモン療法は、高齢化社会における主要な成長促進要因であり続けます。

- ペットの健康支出や種別のニーズが増加するにつれて、獣医調剤が増加します。

- 薬剤の不足は、重要なケアにおける調剤代替品への依存を引き続き高めます。

- 規制の枠組みが厳しくなり、薬局は品質システムへの投資を増やすことを余儀なくされます。

- デジタル処方プラットフォームと遠隔医療の統合により、患者のカスタム医薬品へのアクセスが拡大します。

- 小児および高齢者向けの用量調整可能な製剤は、臨床現場での採用が強化されます。

- 主要なプレーヤーが無菌インフラ、自動化、より広範な治療ポートフォリオに投資するにつれて、市場競争が激化します。