Обзор рынка

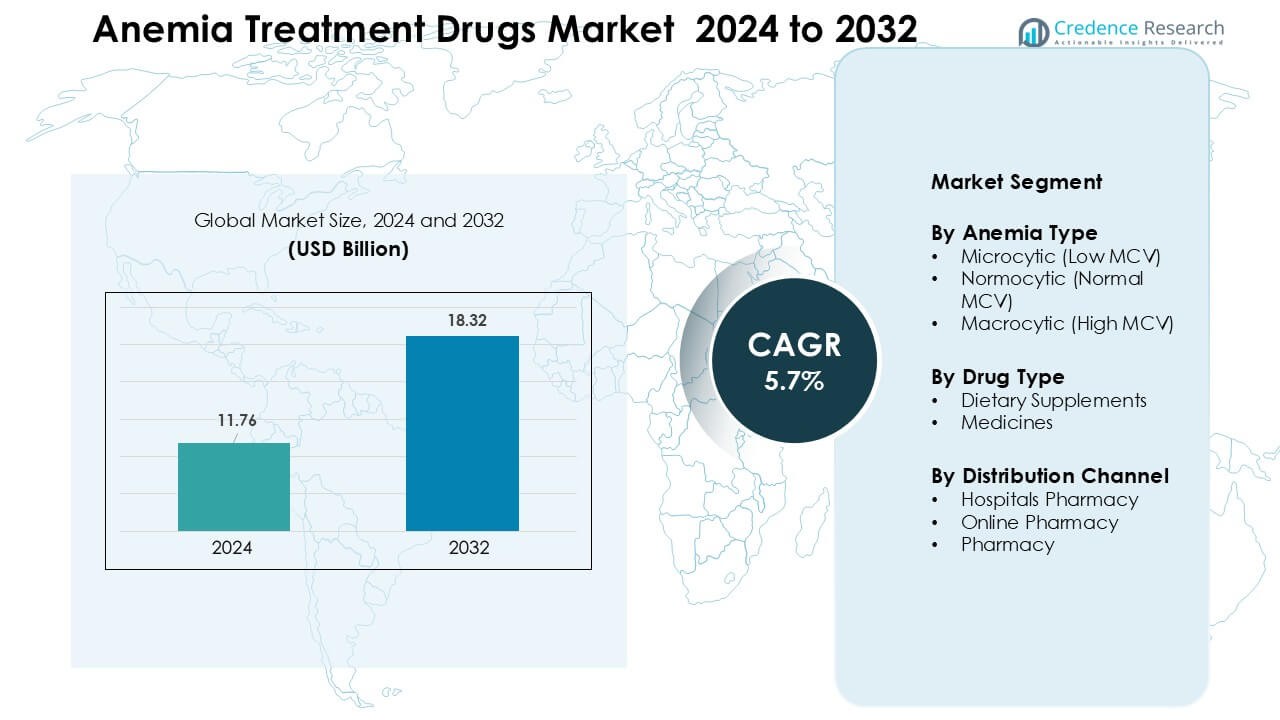

Рынок препаратов для лечения анемии был оценен в 11,76 миллиарда долларов США в 2024 году и, как ожидается, достигнет 18,32 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 5,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка препаратов для лечения анемии в 2024 году |

11,76 миллиарда долларов США |

| Рынок препаратов для лечения анемии, CAGR |

5,7% |

| Размер рынка препаратов для лечения анемии в 2032 году |

18,32 миллиарда долларов США |

Рынок препаратов для лечения анемии формируется ключевыми игроками, такими как Amgen Inc., Hoffmann-La Roche Ltd, Novartis AG, Pfizer Inc, Janssen Pharmaceuticals, Inc., Teva Pharmaceutical Industries Ltd, AMAG Pharmaceuticals, Rockwell Medical, Akebia Therapeutics и Vifor Pharma Management Ltd. Эти компании укрепляют свое присутствие благодаря передовым внутривенным железным терапиям, улучшенным оральным формулам и агентам, стимулирующим эритропоэз, которые широко используются при хронической болезни почек и онкологической помощи. Северная Америка оставалась ведущим регионом в 2024 году с долей 34%, поддерживаемой высокими показателями диагностики, сильной инфраструктурой здравоохранения и широким доступом к инновационным вариантам лечения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Глобальный рынок препаратов для лечения анемии был оценен в 11,76 миллиарда долларов США в 2024 году и, как ожидается, будет расти с совокупным годовым темпом роста (CAGR) 5,7% до 2032 года.

- Растущая железодефицитная анемия, особенно микроцитарные случаи среди женщин и детей, стимулирует высокий спрос на добавки и терапии.

- Растущее использование внутривенных железных терапий и агентов, стимулирующих эритропоэз, отражает переход от оральных методов лечения к более быстрым, предоставляемым в больницах вариантам.

- Крупные игроки, такие как Amgen, Novartis, Pfizer, Roche и Vifor Pharma, усиливают конкуренцию с улучшенными формулами, глобальным распространением и регуляторными одобрениями, укрепляя свое глобальное присутствие.

- Северная Америка занимала около 34% региональной доли в 2024 году, в то время как лечение микроцитарной анемии представляло почти 62% спроса по типу анемии, сигнализируя о высокой концентрации в этих ведущих сегментах.

Анализ сегментации рынка:

По типу анемии

Микроцитарная анемия возглавила сегмент в 2024 году с долей около 62% из-за ее высокой глобальной распространенности, в значительной степени обусловленной дефицитом железа у женщин, детей и малообеспеченных групп. Спрос на лечение вырос, поскольку клиницисты уделяли приоритетное внимание раннему выявлению с использованием тестов CBC и ферритина. Правительства расширили программы питания для снижения случаев железодефицита, что дополнительно увеличило потребность в добавках и функциональных терапиях. Большой объем диагностированных пациентов удерживал микроцитарную анемию впереди нормоцитарных и макроцитарных форм, которые показывали стабильное, но более низкое использование лечения.

- Например, согласно систематическому обзору, охватывающему 33 869 беременных женщин, железодефицитная анемия затронула 18,98% из них.

По типу препарата

Диетические добавки доминировали в этом сегменте с долей почти 58% в 2024 году, поскольку добавки железа, фолиевой кислоты и витамина B12 оставались первой линией терапии для большинства групп пациентов. Врачи предпочитали добавки для случаев на ранних стадиях, легких дефицитов и профилактического ухода, что поддерживало высокие продажи как в розничных, так и в клинических условиях. Растущее использование безрецептурных таблеток железа и обогащенных формул увеличивало принятие среди людей, самостоятельно управляющих своим здоровьем. Лекарства следовали за растущим спросом на средства, стимулирующие эритропоэз, и внутривенное железо для умеренных и тяжелых случаев.

- Например, Всемирная организация здравоохранения (ВОЗ) рекомендует периодическое добавление железа и фолиевой кислоты для женщин, у которых высокая распространенность анемии, подчеркивая широкое использование оральных добавок среди женщин репродуктивного возраста.

По каналу распределения

Больничные аптеки занимали лидирующую позицию с долей около 49% в 2024 году, поскольку больницы управляли тяжелыми случаями анемии, анемией, связанной с хронической болезнью почек, и случаями, требующими внутривенного железа или переливаний. Строгий контроль со стороны врачей и гарантированная доступность продукции поддерживали высокий поток пациентов. Онлайн-аптеки быстро расширялись, так как потребители выбирали доставку на дом и более широкий доступ к продукции. Розничные аптеки оставались важными для повторных покупок добавок, но больничные аптеки продолжали доминировать благодаря управлению сложными случаями, интеграции диагностики и ориентированным на соблюдение путям ухода.

Ключевые факторы роста

Ключевые факторы роста

Рост глобальной распространенности железодефицитной анемии

Железодефицитная анемия продолжает расти по всему миру, и эта тенденция стимулирует высокий спрос на препараты для лечения анемии. Увеличение числа случаев среди женщин репродуктивного возраста, маленьких детей и групп с низким доходом увеличивает потребность в добавках железа, таблетках фолата и терапиях витамином B12. Многие регионы сообщают о растущих диетических пробелах из-за ограниченного потребления питательных веществ и изменения пищевых привычек, что дополнительно ускоряет принятие лечения. Расширение программ скрининга в школах, клиниках материнского здоровья и общественных центрах укрепляет раннюю диагностику, способствуя своевременному использованию медикаментов. Медицинские работники также принимают обновленные клинические рекомендации, которые рекомендуют структурированное добавление для групп риска, улучшая объем лечения. Вместе эти факторы обеспечивают устойчивый спрос на первичную и продвинутую терапию на мировых рынках.

- Например, по данным Всемирной организации здравоохранения (ВОЗ), в 2023 году около 30,7% женщин в возрасте 15-49 лет во всем мире имели анемию.

Достижения в терапевтических подходах и формулировках лекарств

Инновации в формулировках лекарств являются основным двигателем на рынке препаратов для лечения анемии. Производители сосредотачиваются на разработке быстро усваиваемого орального железа, добавок с уменьшенными побочными эффектами и улучшенных внутривенных железных терапий, которые повышают соблюдение пациентами. Современные формулы предлагают лучшую биодоступность и более короткие сроки лечения, помогая снизить сопротивление традиционным железным солям. Биофармацевтические компании также расширяют средства, стимулирующие эритропоэз, для анемии, связанной с хронической болезнью почек, терапией рака и аутоиммунными состояниями. Эти инновации поддерживают более широкое клиническое принятие и позволяют врачам более эффективно адаптировать лечение. По мере улучшения безопасности через таблетки с контролируемым высвобождением и новые поколения внутривенного железа, принятие пациентами увеличивается, укрепляя глобальное проникновение терапии при легких, умеренных и тяжелых случаях анемии.

- Например, современные внутривенные препараты, такие как карбоксимальтозат железа и деризомальтозат железа, позволяют восполнять высокие дозы железа за меньшее количество инфузий и с меньшим риском побочных эффектов, связанных с инфузией, что делает их более практичными для пациентов, не переносящих пероральное железо.

Государственные программы питания и инициативы в области общественного здравоохранения

Крупномасштабные программы общественного здравоохранения стали сильными двигателями рынка препаратов для лечения анемии. Правительства инвестируют в национальные схемы обогащения железом, программы питания для матерей, инициативы по добавкам в школах и работу в сельской местности, что увеличивает раннее выявление и доступ к лечению. Многие страны обязывают обогащать железом муку, рис или соль, чтобы снизить случаи анемии на уровне населения. Партнерства между министерствами здравоохранения, НПО и глобальными агентствами улучшают распределение ресурсов и повышают осведомленность о рисках дефицита питания. Бесплатные или субсидированные добавки для беременных женщин и подростков укрепляют приверженность и стимулируют постоянный спрос на лекарства. По мере расширения этих инициатив растет внедрение лечения как в городских, так и в недостаточно обслуживаемых регионах, что способствует общему росту рынка.

Ключевые тенденции и возможности

Переход к современным внутривенным железосодержащим терапиям

Основной тенденцией, формирующей рынок препаратов для лечения анемии, является растущий переход от традиционных пероральных добавок к современным внутривенным железосодержащим препаратам. Пациенты с хронической болезнью почек, воспалительными расстройствами или проблемами с усвоением все чаще нуждаются в внутривенном железе из-за более быстрого восполнения и уменьшения желудочно-кишечных побочных эффектов. Системы здравоохранения принимают эти терапии для удовлетворения клинического спроса на предсказуемое дозирование и улучшенные показатели коррекции гемоглобина. Эта тенденция открывает возможности для производителей вводить более безопасные, высокодозные внутривенные железосодержащие препараты, которые сокращают время инфузии и количество посещений больницы. Растущие предпочтения врачей в пользу эффективных терапий укрепляют долгосрочное внедрение в специализированной помощи.

- Например, рандомизированное исследование, сравнивающее внутривенный карбоксимальтозат железа (FCM) с пероральным сульфатом железа у пациентов с ХБП, не находящихся на диализе, показало, что пациенты, получавшие FCM, почти вдвое чаще достигали увеличения уровня гемоглобина на ≥ 1,0 г/дл по сравнению с получавшими пероральное железо.

Растущие потребительские предпочтения в пользу нутрицевтиков и безрецептурных добавок

Еще одной ключевой тенденцией является растущий интерес потребителей к продуктам на основе нутрицевтиков для лечения анемии, включая растительное железо, травяные смеси и функциональные добавки. Повышенная осведомленность о профилактическом здоровье побуждает людей самостоятельно управлять легкими дефицитами без прямого клинического вмешательства. Онлайн-торговые платформы расширяют эти возможности, предлагая широкий ассортимент продукции и легкую доступность. Производители отвечают на это, выпуская обогащенные жевательные резинки, спреи и жидкие формулы, которые привлекают молодых пользователей и пожилых пациентов с трудностями при глотании. Этот сдвиг открывает новые коммерческие пути за пределами традиционных рецептурных препаратов.

- Например, недавний обзор показал, что растительные добавки железа (особенно в сочетании с витамином C) значительно улучшили уровень гемоглобина и другие гематологические параметры у взрослых с дефицитом железа, что свидетельствует об эффективности даже вне формальных клинических назначений.

Возможности в области цифрового здравоохранения и удаленного мониторинга

Расширение цифровых платформ в области здравоохранения предлагает значительные возможности для этого рынка. Консультации по телемедицине поддерживают более быстрое диагностирование, рутинный мониторинг и улучшение приверженности пациентов. Мобильные приложения помогают отслеживать уровень гемоглобина, прием добавок и пищевые привычки, обеспечивая лучшие результаты лечения. Фармацевтические компании сотрудничают с фирмами цифрового здравоохранения для интеграции напоминаний, проверок симптомов и виртуального коучинга по питанию. Эти цифровые инструменты сокращают разрывы в лечении и способствуют постоянному использованию медикаментов, создавая ценность как в управлении хронической, так и легкой анемией.

Ключевые проблемы

Побочные эффекты и плохая переносимость пероральных добавок железа

Одной из основных проблем на рынке препаратов для лечения анемии является низкая переносимость пероральных добавок железа. Многие пациенты испытывают запоры, тошноту, металлический привкус или раздражение желудка, что снижает приверженность и увеличивает время восстановления. Эти побочные эффекты приводят к тому, что пациенты прекращают терапию или переходят на альтернативы, что влияет на использование традиционных солей железа. Врачи часто вынуждены корректировать дозировку или менять препараты, что усложняет планы лечения. Хотя новые формулы с контролируемым высвобождением помогают, непереносимость остается серьезным препятствием для постоянной приверженности лечению.

Ограниченный доступ к передовым методам лечения в регионах с низким доходом

Проблемы с доступом остаются значительным вызовом для передовых методов лечения анемии, особенно внутривенного железа и агентов, стимулирующих эритропоэз. Высокая стоимость лечения, ограниченное страховое покрытие и неравномерное распределение специализированных медицинских учреждений ограничивают внедрение в сельских и малообеспеченных регионах. Многие пациенты полагаются на базовые добавки, которые могут быть недостаточны для тяжелых случаев, что приводит к затяжным симптомам и повторным визитам в клиники. Здравоохранительные системы сталкиваются с нехваткой ресурсов, что замедляет развертывание скрининга, диагностики и передовых вариантов лечения. Это неравенство ограничивает общее проникновение на рынок и замедляет прогресс в улучшении управления анемией во всем мире.

Региональный анализ

Северная Америка

Северная Америка занимала лидирующую позицию с долей около 34% в 2024 году благодаря сильной инфраструктуре здравоохранения, высоким показателям диагностики и широкому использованию передовых методов лечения, таких как внутривенное железо и агенты, стимулирующие эритропоэз. В США наблюдалось увеличение случаев анемии, связанных с хронической болезнью почек, лечением рака и старением населения, что укрепило спрос на препараты. Широкое страховое покрытие и последовательные руководства по лечению поддерживали высокое внедрение в больницах и специализированных клиниках. Расширение исследований по улучшенным формулам и сильные дистрибьюторские сети удерживали Северную Америку впереди других регионов.

Европа

Европа составила примерно 28% доли в 2024 году, поддерживаемая сильными программами общественного здравоохранения, политикой обогащения продуктов и установленными системами скрининга в таких крупных странах, как Германия, Франция и Великобритания. Высокая осведомленность о дефиците питательных веществ и стабильное использование пероральных добавок железа и B12 способствовали стабильному росту. Спрос увеличился по мере расширения хронических заболеваний и пожилого населения в регионе. Программы охраны здоровья матерей, инициированные правительством, и структурированные рамки управления анемией укрепили приверженность лечению. Сильное фармацевтическое производство также поддерживало широкую доступность продукции в розничных и клинических каналах.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион обеспечил около 26% доли в 2024 году, что обусловлено высокой распространенностью анемии среди женщин и детей и растущими инвестициями в национальные программы питания. Такие страны, как Индия, Китай и Индонезия, расширили схемы добавок и инициативы по обогащению продуктов питания для борьбы с широко распространенной железодефицитной анемией. Рост доходов, улучшение доступа к медицинскому обслуживанию и быстрый рост онлайн-аптек увеличили потребление лекарств. Городские больницы приняли больше внутривенных железосодержащих терапий по мере улучшения диагностических возможностей. Большая численность населения и расширяющиеся реформы здравоохранения сделали Азиатско-Тихоокеанский регион самым быстрорастущим в этом рынке.

Латинская Америка

Латинская Америка захватила почти 7% доли в 2024 году, поддерживаемая растущими кампаниями по повышению осведомленности, программами материнского питания и улучшением доступа к первичной медицинской помощи. Бразилия и Мексика испытали увеличение уровня диагностики благодаря расширению скрининга в государственных больницах и общественных центрах здоровья. Экономические различия ограничивали равномерный доступ к передовым методам лечения, но спрос на недорогие пероральные добавки оставался высоким. Растущее партнерство между государственными органами и НПО помогло улучшить управление анемией у детей и матерей. Розничные аптеки также сыграли важную роль в поддержке доступности добавок в городских и полугородских районах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил около 5% доли в 2024 году, что обусловлено высокой распространенностью анемии, но ограниченным доступом к специализированному лечению в нескольких странах. Увеличение гуманитарных программ здравоохранения и инициатив, ориентированных на питание, помогло улучшить спрос на железо и фолатные добавки. Такие рынки, как Саудовская Аравия, ОАЭ и Южная Африка, наблюдали рост принятия передовых методов лечения благодаря улучшению инфраструктуры здравоохранения. Однако сельские районы продолжали сильно полагаться на базовые добавки из-за ограничений по доступности. Постепенное расширение больничных учреждений и цифровых инструментов здравоохранения поддерживало стабильный, но скромный рост в регионе.

Сегментация рынка:

По типу анемии

- Микроцитарная (низкий MCV)

- Нормоцитарная (нормальный MCV)

- Макроцитарная (высокий MCV)

По типу лекарства

- Диетические добавки

- Лекарства

По каналу распространения

- Аптека в больнице

- Онлайн-аптека

- Аптека

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок препаратов для лечения анемии характеризуется сильной конкуренцией среди крупных фармацевтических компаний, таких как Amgen Inc., Hoffmann-La Roche Ltd, Novartis AG, Pfizer Inc, Janssen Pharmaceuticals, Inc., Teva Pharmaceutical Industries Ltd, AMAG Pharmaceuticals, Rockwell Medical, Akebia Therapeutics и Vifor Pharma Management Ltd. Эти компании расширяют свои портфели за счет передовых оральных добавок, улучшенных внутривенных железосодержащих терапий и агентов, стимулирующих эритропоэз нового поколения, используемых при хронической болезни почек и анемии, связанной с онкологией. Компании сосредотачиваются на клинических исследованиях, улучшении безопасности и партнерствах с больницами для укрепления внедрения лечения. Многие игроки инвестируют в формулы с контролируемым высвобождением и варианты высоких доз для внутривенного введения, чтобы сократить время лечения и улучшить соблюдение пациентами. Расширение глобальных дистрибьюторских сетей, стратегические приобретения и регуляторные одобрения продолжают формировать динамику рынка и усиливать конкуренцию в развивающихся и развитых регионах.

Анализ ключевых игроков

- Rockwell Medical

- Novartis AG

- Akebia Therapeutics

- Pfizer Inc

- Teva Pharmaceutical Industries Ltd

- AMAG Pharmaceuticals

- Janssen Pharmaceuticals, Inc.

- Hoffmann-La Roche Ltd

- Vifor Pharma Management Ltd.

- Amgen Inc

Последние разработки

- В июне 2025 года Hoffmann-La Roche Ltd: Health Canada одобрила PiaSky (кровалимаб) как первое ежемесячное подкожное лечение для ПНГ, редкой гемолитической анемии, позволяющее проводить самовведение дома каждые четыре недели для снижения нагрузки лечения.

- В мае 2024 года Amgen Inc.: FDA США одобрила BKEMV, биосимиляр Amgen к Soliris, для ПНГ и атипичного гемолитико-уремического синдрома, обоих редких заболеваний крови, которые могут вызывать тяжелую анемию и повреждение почек.

- В марте 2024 года Vifor Pharma Management Ltd. (CSL Vifor): Health Canada одобрила Ferinject (карбоксимальтоз железа) для внутривенного лечения железодефицитной анемии у взрослых и детей, включая пациентов с сердечной недостаточностью, которым необходимо улучшение физической активности.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе типа анемии, типа препарата, канала распределения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Спрос на передовые препараты железа для внутривенного введения будет расти по мере того, как больницы перейдут на более быстрые и безопасные варианты инфузий.

- Оральные формы железа улучшатся благодаря технологиям лучшего всасывания и уменьшению побочных эффектов со стороны желудочно-кишечного тракта.

- Агенты, стимулирующие эритропоэз, будут шире использоваться при хронических заболеваниях почек и в онкологии.

- Цифровые инструменты будут поддерживать удаленный мониторинг, напоминания о лечении и улучшение приверженности пациентов.

- Добавки для лечения анемии на основе нутрицевтиков расширят свое присутствие в розничных и онлайн-каналах.

- Программы общественного питания усилят раннее выявление и доступ к лечению в развивающихся регионах.

- Исследования комбинированных терапий увеличатся для улучшения результатов лечения в сложных случаях анемии.

- Производители сосредоточатся на удобных для пациентов формах дозирования, таких как жидкости, жевательные конфеты и спреи.

- Клинические рекомендации будут развиваться, чтобы поддерживать структурированное управление анемией среди всех групп населения.

- Конкуренция на рынке усилится по мере того, как глобальные и региональные компании расширят свои продуктовые портфели.