Markedsoversigt

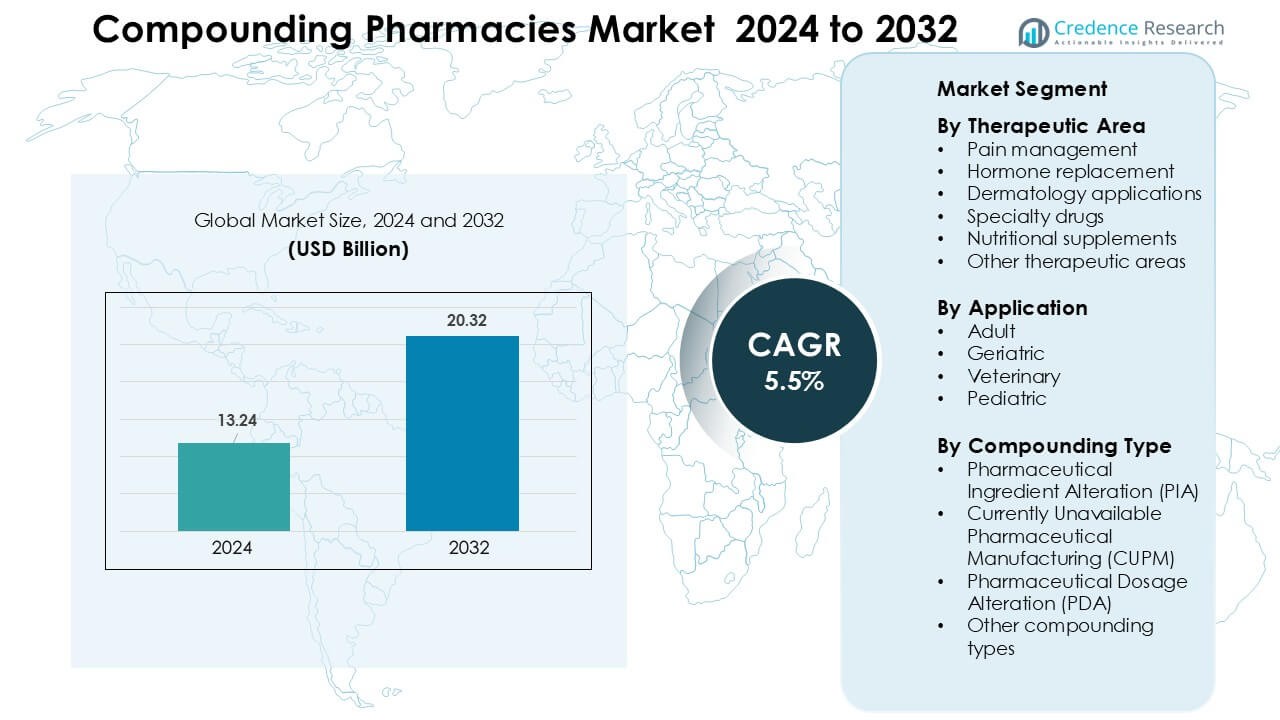

Markedet for apoteker med specialfremstilling blev vurderet til USD 13,24 milliarder i 2024 og forventes at nå USD 20,32 milliarder i 2032, med en årlig vækstrate (CAGR) på 5,5 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for apoteker med specialfremstilling 2024 |

USD 13,24 milliarder |

| Marked for apoteker med specialfremstilling, CAGR |

5,5 % |

| Markedstørrelse for apoteker med specialfremstilling 2032 |

USD 20,32 milliarder |

Markedet for apoteker med specialfremstilling formes af førende aktører som Nephron Pharmaceuticals Corporation, Clinigen Group PLC, Lorraine’s Pharmacy, Fagron NV, Institutional Pharmacy Solutions LLC, McGuff Compounding Pharmacy Services, Fresenius Kabi AG, ITC Compounding Pharmacy, B. Braun Melsungen AG og Dougherty’s Pharmacy Inc. Disse virksomheder udvider sterile og ikke-sterile kapaciteter, styrker overholdelse af regler og investerer i personlige terapier inden for smertebehandling, dermatologi, hormonudskiftning og pædiatri. Nordamerika fremstod som den dominerende region i 2024 med en andel på 41 %, støttet af avanceret infrastruktur for specialfremstilling, stærk adoption af skræddersyede medicin og et modent netværk af 503A og 503B apoteker.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Den globale markedsstørrelse for apoteker med specialfremstilling nåede cirka USD 13,24 milliarder i 2024 og forventes at vokse med en CAGR på 5,5 % frem til 2032.

- Stigende efterspørgsel efter personlig medicin og skræddersyede formuleringer inden for smertebehandling, hormonterapi, dermatologi og pædiatri driver markedsvækst på tværs af alle segmenter.

- Væksttendenser inkluderer øget adoption af sterile outsourcing-faciliteter, stigende efterspørgsel efter veterinær specialfremstilling og større brug af skræddersyede hormon- og dermatologiterapier.

- Store virksomheder som Nephron Pharmaceuticals, Fagron NV, B. Braun Melsungen AG, Fresenius Kabi AG og andre konkurrerer ved at udvide sterile og ikke-sterile specialfremstillingskapaciteter og ved at forbedre overholdelse og kvalitetskontrol.

- Regulatorisk overholdelsesbyrde, strenge kvalitetskontrolkrav og variation i standarder for specialfremstillede formuleringer hæmmer væksten i regioner med mindre moden infrastruktur; Nordamerika fører markedet med ~41 % andel, efterfulgt af Europa (~28 %) og Asien-Stillehavet (~22 %).

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter terapeutisk område

Smertebehandling førte det terapeutiske område-segment i 2024 med omkring 34% andel, drevet af stigende recepter på skræddersyede analgetiske blandinger brugt i kroniske smerter, neuropatiske smerter og post-kirurgisk genopretning. Efterspørgslen voksede, da klinikere søgte ikke-opioide og lavere dosis alternativer tilpasset patientens toleranceniveauer. Hormonbehandlinger udvidede sig også på grund af højere brug inden for kvinders sundhed og tilfælde af skjoldbruskkirtelubalance. Dermatologiske anvendelser fik fodfæste med personlige cremer og geler. Speciallægemidler og kosttilskud udviklede sig støt, men smertebehandling forblev dominerende, fordi læger er afhængige af fleksible styrker og kombinationer for at forbedre behandlingsresponsen.

- For eksempel demonstrerede PCCA’s Lipoderm ActiveMax™ base transdermal leveringshastigheder op til 25% højere for udvalgte analgetiske API’er under kontrollerede permeationsstudier, hvilket understøtter bredere brug i kroniske smerteprotokoller.

Efter Anvendelse

Voksne patienter dominerede anvendelsessegmentet i 2024 med næsten 46% andel, understøttet af bred brug af skræddersyede medicin til kroniske sygdomme, hormonel ubalance, dermatologiske tilstande og livsstilsrelaterede lidelser. Voksne kræver ofte dosisjusteringer, allergenfri formuleringer og alternative leveringsmetoder, som standardprodukter ikke tilbyder. Efterspørgslen blandt ældre voksede, da ældre voksne havde brug for skræddersyede lavdosis- eller let at sluge-formater. Pædiatrisk brug steg for smagstilsatte væsker og sikrere styrker, mens veterinær kompondering udvidede sig gennem personlige behandlinger til selskabsdyr. Voksne forblev den største gruppe, fordi klinikere ordinerer de fleste komponerede medicin for at støtte langsigtet sygdomshåndtering.

- For eksempel udnytter PCCA’s forskellige HRT-baser, såsom VersaBase Gel, et proprietært polymernetværk, som PCCA angiver er testet til at levere ensartet hormonfrigivelse og give konsistente resultater, hvilket muliggør præcis voksen dosering, når det komponeres som anvist.

Efter Komponeringstype

Farmaceutisk Ingrediensændring (PIA) tegnede sig for cirka 38% andel i 2024, hvilket førte komponeringstype-segmentet på grund af stigende efterspørgsel efter allergenfri, konserveringsfri og farvestoffri medicin. Klinikker var afhængige af PIA til at ændre basisingredienser for patienter med intolerance eller begrænsede terapeutiske krav. Farmaceutisk Dosisændring (PDA) voksede yderligere, da farmaceuter skabte justerede styrker, smagstilsatte formater og alternative doseringsformer til voksne og børn. CUPM-løsninger steg i relevans, da apoteker udfyldte huller for udgåede eller kortforsynede lægemidler. PIA forblev dominerende, fordi ingrediensændring tilbyder fleksibilitet, der understøtter personlig sikkerhed og overholdelsesbehov.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Personlig Medicin

Personlig medicin er blevet en vigtig vækstmotor for markedet for apoteker, der fremstiller specialtilpassede lægemidler, da patienter i stigende grad søger behandlingsplaner skræddersyet til individuelle behov. Læger ordinerer personlige formuleringer, når standarddosis-medicin skaber bivirkninger, tilbyder begrænset effektivitet eller mangler passende leveringsmetoder. Apoteker, der fremstiller specialtilpassede lægemidler, imødekommer disse behov ved at justere styrker, fjerne allergener og skabe alternative formater som geler, suspensioner eller trocher. Kroniske sygdomstilfælde fortsætter med at stige globalt, og mange patienter har brug for individualiserede terapeutiske regimer, som kommercielle lægemidler ikke kan opfylde. Denne dynamik styrker efterspørgslen efter personlige lægemidler inden for dermatologi, hormonterapi, smertebehandling og pædiatrisk pleje. Skiftet mod patientcentreret sundhedspleje, kombineret med aktiv lægeaccept af skræddersyede terapier, sikrer en stabil markedsudvidelse. Specialtilpassede lægemidler spiller også en vigtig rolle i tilfælde, der involverer lægemiddelintolerance eller specifikke ingrediensfølsomheder. Efterhånden som patienternes forventninger til skræddersyet pleje vokser, forbliver personlig medicin en af de stærkeste drivkræfter for markedsvækst.

- For eksempel analyserer Fagrons TrichoTest® 48 genetiske varianter på tværs af syv veje for at vejlede personlige dermatologi- og hårtabsformuleringer med højere behandlingspræcision.

Øgede Mangler på Kommercielt Fremstillede Lægemidler

Tilbagevendende mangler på vigtige lægemidler forbliver en stærk katalysator for markedet for apoteker, der fremstiller specialtilpassede lægemidler, da sundhedsudbydere er afhængige af skræddersyede formuleringer for at udfylde forsyningshuller. Mange essentielle lægemidler, herunder sterile injektioner, analgetika og diabetesmedicin, står over for forsyningsforstyrrelser på grund af produktionsforsinkelser, regulatoriske handlinger eller råvareproblemer. Apoteker, der fremstiller specialtilpassede lægemidler, støtter hospitalsystemer og klinikker ved at forberede tilsvarende formuleringer under sådanne mangler og sikrer uafbrudt behandling. De træder ofte til, når udgåede produkter er nødvendige for nicheterapeutiske behov. Den stigende hyppighed af mangler har presset sundhedsfaciliteter til at udvikle langsigtede partnerskaber med leverandører af specialtilpassede lægemidler for at opretholde rettidig adgang til kritiske lægemidler. Desuden hjælper specialiserede outsourcing-faciliteter, der opererer under strenge kvalitetsstandarder, med at levere højtvolumen specialtilpassede løsninger, der opfylder hospitalskrav. Efterhånden som globale forsyningskæder står over for periodisk ustabilitet, fungerer apoteker, der fremstiller specialtilpassede lægemidler, som et vitalt sikkerhedsnet, der styrker modstandsdygtigheden i det farmaceutiske økosystem og opretholder vækstmomentum.

Stigende Efterspørgsel efter Skræddersyede Hormon- og Smertebehandlingsterapier

Markedet for apoteker, der fremstiller specialtilpassede lægemidler, nyder godt af en stærk stigning i efterspørgslen efter skræddersyet hormonbehandling (HRT) og smertebehandlingsløsninger. Patienter har ofte brug for individualiserede hormonniveauer baseret på alder, køn og metabolisk hastighed, hvilket får læger til at ordinere specialtilpassede bioidentiske hormonbehandlinger skræddersyet til specifikke fysiologiske behov. Specialtilpassede formuleringer hjælper med at adressere overgangsalder, skjoldbruskkirtellidelser og binyreubalance mere præcist end standardiserede produkter. Parallelt er kroniske smertepatienter i stigende grad afhængige af skræddersyede analgetiske kombinationer, der reducerer opioideksponering, mens de forbedrer symptomkontrol. Apoteker, der fremstiller specialtilpassede lægemidler, tilbyder multidrugløsninger, alternativer med lavere doser og transdermale leveringsmuligheder, der forbedrer patientsikkerhed og overholdelse. Disse skræddersyede hormon- og smerteløsninger har særlig relevans for aldrende befolkninger, der udviser højere forekomst af endokrin ubalance og kroniske smerter. Med stigende bevidsthed om ikke-standardiserede behandlingsveje fortsætter specialtilpassede HRT- og smertebehandlinger med at accelerere markedsudvidelsen.

Vigtige Tendenser & Muligheder

Udvidelse af Sterile og Højkvalitets Outsourcing-Faciliteter

En væsentlig trend, der omformer markedet for apoteker med specialfremstilling, er udvidelsen af sterile outsourcing-faciliteter, der opererer under forbedrede regulatoriske standarder. Sundhedssystemer outsourcer i stigende grad sterile præparater til 503B outsourcing-apoteker for at sikre ensartet kvalitet, reducere fejl i specialfremstilling og opretholde kontinuitet i forsyningen. Disse faciliteter udnytter automatisering, renrumsteknologier og avancerede kvalitetskontrolpraksisser, der opfylder store hospitals krav. Trenden skaber store muligheder for leverandører, der er i stand til at producere store mængder sterile injektioner, oftalmiske løsninger og nichemedicin til kritisk pleje. Da hospitaler står over for stigende overholdelseskrav, foretrækker de outsourcing-partnere, der tilbyder sporbarhed, steril infrastruktur og pålidelig produktionskapacitet. Denne ændring åbner stærke forretningsmuligheder for apoteker med specialfremstilling, der investerer i højkvalitets produktionssystemer. Den igangværende udvidelse af sterile operationer signalerer en langsigtet mulighed, da efterspørgslen efter komplekse, kliniske formuleringer stiger.

- For eksempel bekræfter brancheanalyser og artikler, at avancerede teknologier som robotteknologi, isolatorteknologi og integreret automatisering betydeligt øger effektiviteten og produktionskapaciteten i farmaceutisk produktion.

Voksende Adoption af Veterinær Specialfremstilling og Niche Terapeutiske Løsninger

Veterinær specialfremstilling er opstået som en hurtigt voksende mulighed, da kæledyrsejerskab stiger, og dyrlæger søger skræddersyede løsninger til arts-specifikke behov. Mange dyr kræver unikke doser, leveringsformater eller smagsvarianter, som kommercielle lægemidler ikke kan tilbyde. Apoteker med specialfremstilling skaber kæledyrsvenlige formuleringer som tyggetabletter, smagstilsatte væsker og transdermale geler, der forbedrer behandlingsoverholdelse. Udover veterinærpleje tilbyder nicheområder som dermatologi, gastroenterologi og ernæringstilskud stærk vækstpotentiale for specialfremstillingsspecialister. Øget forbrugerbevidsthed om personlige terapier til kæledyr og specialiserede patientgrupper fortsætter med at understøtte denne trend. Veterinær specialfremstilling, kombineret med uopfyldte behov i specialiserede humane terapier, giver apoteker med specialfremstilling voksende indtægtsmuligheder på tværs af forskellige sundhedssegmenter.

- For eksempel rapporterer American Pet Products Association (APPA), at over 94 millioner amerikanske husstande ejede et kæledyr ifølge deres 2025-undersøgelse, en bemærkelsesværdig stigning fra 82 millioner i 2023, hvilket driver øget efterspørgsel efter specialfremstillede lægemidler skræddersyet til individuelle dyr.

Stigende Integration af Teknologi i Specialfremstillingsoperationer

Teknologiadoption skaber nye muligheder i apoteker med specialfremstilling, da systemer som automatiseret udlevering, digitale arbejdsplatforme og elektroniske receptoverførsler styrker sikkerhed og nøjagtighed. Apoteker bruger i stigende grad stregkodeverifikation, realtids kvalitetsmonitorering og cloud-baseret dokumentation for at reducere kontaminationsrisikoen og eliminere formuleringsfejl. Digitale platforme strømliner også kommunikationen med læger, hvilket muliggør hurtigere justeringer af recepter og forbedret gennemsigtighed. Investering i robotsystemer og smart mærkning udvider kapaciteten og øger produktiviteten for både sterile og ikke-sterile specialfremstillinger. Da regulatoriske forventninger intensiveres, opnår teknologi-drevne specialfremstillingsoperationer stærke konkurrencefordele. Denne trend åbner muligheder for apoteker, der moderniserer operationer og etablerer høj-effektivitet arbejdsmodeller.

Vigtige Udfordringer

Strenge Regulatoriske Krav og Overholdelsesbyrde

Reguleringskrav udgør en betydelig udfordring for apoteker, der fremstiller lægemidler, da de skal opfylde strenge standarder for kvalitet, sterilitet og dokumentation. Overholdelse af USP , og retningslinjer, sammen med tilsyn fra nationale sundhedsmyndigheder, skaber store driftsmæssige byrder. Faciliteterne skal investere kraftigt i renrum, luftkvalitetssystemer, personaletræning og kontinuerlig miljøovervågning. Reguleringsinspektioner kræver også fuld sporbarhed for hvert fremstillet produkt, hvilket øger den administrative kompleksitet. Manglende overholdelse kan resultere i sanktioner, tilbagekaldelser eller lukninger, hvilket skaber økonomisk risiko. Mindre uafhængige apoteker kæmper mest med disse øgede forventninger, hvilket får mange til at begrænse driften eller skifte til ikke-steril fremstilling. Efterhånden som reglerne udvikler sig, står apotekerne over for et vedvarende pres for at opretholde strenge systemer, hvilket gør overholdelse til en central barriere for markedsvækst.

Kvalitetskontrolrisici og variation i formuleringer

At sikre ensartet kvalitet på tværs af skræddersyede formuleringer forbliver en nøgleudfordring for apoteker, der fremstiller lægemidler. Da fremstillede mediciner mangler standardiserede fremstillingsprocesser, kan der opstå variationer i formuleringen på grund af forskelle i råmaterialer, udstyrs nøjagtighed eller operatørens erfaring. Fejl i dosering, stabilitet eller sterilitet kan bringe patientsikkerheden i fare og føre til bivirkninger. At opretholde stabil holdbarhed og pålidelig biotilgængelighed viser sig også vanskeligt for visse komplekse terapier. Fejl i fremstillingen har tidligere udløst reguleringsaktioner og skabt bekymring blandt sundhedsudbydere. Disse risici tvinger apoteker til at vedtage strenge valideringsprotokoller, avanceret testning og kontinuerlig overvågning—faktorer, der øger driftsomkostningerne og kompleksiteten. At adressere variation i kvalitetskontrol er afgørende for at opbygge tillid og styrke markeds troværdighed.

Regional Analyse

Nordamerika

Nordamerika havde den største andel af markedet for apoteker, der fremstiller lægemidler i 2024 med omkring 41%, drevet af stærk efterspørgsel efter personlig medicin, avanceret fremstillingsinfrastruktur og bred anvendelse af bioidentiske hormonterapier. Regionen drager fordel af et modent netværk af 503A og 503B apoteker, der understøtter både individuelle og store mængder sterile præparater. Væksten blev styrket, da læger i stigende grad ordinerede skræddersyede analgetika, dermatologiske blandinger og allergenfri formuleringer. Stigende tilfælde af kroniske sygdomme, lægemangel og understøttende refusionstendenser udvidede yderligere efterspørgslen efter tjenester. Stærkt reguleringstilsyn opmuntrede også investeringer i højkvalitets sterile fremstillingsfaciliteter.

Europa

Europa tegnede sig for omkring 28% af markedet i 2024, understøttet af en veletableret tradition for apotekfremstilling og stærk efterspørgsel efter skræddersyede dermatologiske, hormonudskiftende og pædiatriske formuleringer. Lande som Tyskland, Frankrig og Holland driver strukturerede fremstillingsrammer, der sikrer produktsikkerhed og ensartet udleveringspraksis. Stigende anvendelse af personlig terapi til aldrende befolkninger, sammen med øget brug af konserveringsfrie og dosisjusterede løsninger, styrkede markedsvæksten. Hospitaler stolede også på fremstillede præparater under tilbagevendende lægemangel. Udvidelse af kliniske fremstillingstjenester og stigende præference for skræddersyede terapier fortsatte med at understøtte en stabil regional efterspørgsel.

Asien-Stillehavet

Asien-Stillehavsområdet nåede næsten 22% andel i 2024 og fremstod som den hurtigst voksende region på grund af stigende forekomst af kroniske sygdomme, øget sundhedsudgifter og stigende bevidsthed om personlige behandlinger. Efterspørgslen voksede i Australien, Japan, Indien og Sydkorea, da patienter søgte skræddersyede hormonbehandlinger, dermatologiske formuleringer og pædiatriske løsninger, der ikke var tilgængelige i standardformater. Lægemangel i flere markeder fik også hospitaler til at stole på sammensatte præparater. Investeringer i uddannelse, steril infrastruktur og digitale apoteksplatforme understøttede markedsudvidelsen. Den voksende kæledyrsejerskab øgede yderligere veterinær sammensætning. Regionens store befolkningsgrundlag og forbedret adgang til sundhedspleje vil fortsat accelerere langsigtet vækst.

Latinamerika

Latinamerika fangede cirka 6% af markedet i 2024, drevet af stigende adoption af skræddersyede behandlinger i Brasilien, Mexico og Argentina. Regional vækst accelererede, da læger ordinerede sammensatte løsninger til dermatologi, hormonubalance, fertilitet og smertehåndtering. Øgede sundhedsudgifter i middelklassen og højere efterspørgsel efter alternative doseringsformer understøttede sektoren. Apoteker udvidede kapaciteterne i allergenfri og konserveringsfri formuleringer for at betjene patienter med følsomhed. Selvom regulatorisk variabilitet stadig er en udfordring, bidrog løbende forbedringer i sammensætningsstandarder og stigende klinisk bevidsthed til stabil efterspørgsel på tværs af større bycentre.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde omkring 3% andel i 2024, med efterspørgsel primært koncentreret i UAE, Saudi-Arabien og Sydafrika. Væksten stammede fra stigende forekomst af kroniske sygdomme, udvidelse af private sundhedsnetværk og stigende accept af skræddersyede dermatologiske og hormonbehandlinger. Hospitaler og klinikker stolede på sammensatte produkter for at imødegå mangler på special- og pædiatriske lægemidler. Investering i moderne apoteksinfrastruktur og stigende bevidsthed om personlige behandlinger forbedrede markedsindtrængningen. Dog begrænsede begrænset regulatorisk harmonisering og ujævn adgang til uddannede sammensætningsprofessionelle bredere ekspansion på tværs af udviklingsmarkeder.

Markedssegmenteringer:

Efter terapeutisk område

- Smertehåndtering

- Hormonudskiftning

- Dermatologiske anvendelser

- Speciallægemidler

- Kosttilskud

- Andre terapeutiske områder

Efter anvendelse

- Voksen

- Ældre

- Veterinær

- Pædiatrisk

Efter sammensætningstype

- Ændring af farmaceutisk ingrediens (PIA)

- Nuværende utilgængelig farmaceutisk fremstilling (CUPM)

- Ændring af farmaceutisk dosering (PDA)

- Andre sammensætningstyper

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for apoteker med specialfremstilling er præget af stærk konkurrence blandt store aktører som Nephron Pharmaceuticals Corporation, Clinigen Group PLC, Lorraine’s Pharmacy, Fagron NV, Institutional Pharmacy Solutions LLC, McGuff Compounding Pharmacy Services, Fresenius Kabi AG, ITC Compounding Pharmacy, B. Braun Melsungen AG og Dougherty’s Pharmacy Inc. Disse virksomheder konkurrerer ved at udvide sterile og ikke-sterile specialfremstillingskapaciteter, forbedre renrumsinfrastruktur og styrke overholdelsen af USP , og standarder. Markedsledere fokuserer på bred terapeutisk dækning inden for smertebehandling, hormonterapi, dermatologi, pædiatri og veterinærpleje. Flere aktører investerer i 503B outsourcing-faciliteter for at levere store mængder sterile injektioner til hospitaler, der står over for mangel. Teknologiintegration, herunder automatiserede specialfremstillingssystemer, digitale receptarbejdsgange og avancerede kvalitetskontrolværktøjer, former yderligere den konkurrencemæssige præstation. Strategiske partnerskaber med sundhedsnetværk, lægegrupper og specialklinikker understøtter markedspositionering. Kontinuerlig innovation i personlige formuleringer og sikkerhedsstandarder forbliver central for konkurrencemæssig succes.

Analyse af Nøglespillere

- Nephron Pharmaceuticals Corporation

- Clinigen Group PLC

- Lorraine’s Pharmacy

- Fagron NV

- Institutional Pharmacy Solutions, LLC

- McGuff Compounding Pharmacy Services

- Fresenius Kabi AG

- ITC Compounding Pharmacy

- B. Braun Melsungen AG

- Dougherty’s Pharmacy, Inc.

Seneste Udviklinger

- I juni 2025 annoncerede Clinigen Group PLC, at de sikrede rettighederne til seks medac-terapier for at udvide patientadgangen til specialmedicin (strategisk ekspansion inden for special-/specialfremstillet/administreret adgangsområde).

- I januar 2025 dannede Clinigen Group PLC et partnerskab med Santhera Pharmaceuticals for at udvide adgangen til en behandling for Duchenne muskeldystrofi (klinisk adgang / specialmedicin aktivitet).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Terapeutisk Område, Anvendelse, Specialfremstillingstype og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil udvide sig, efterhånden som efterspørgslen efter personligt tilpassede terapier vokser på tværs af store terapeutiske områder.

- Sterile outsourcing-faciliteter vil få stærkere adoption blandt hospitaler og store klinikker.

- Teknologidrevne sammensætningssystemer vil forbedre nøjagtighed, sikkerhed og arbejdsgangeffektivitet.

- Bioidentisk hormonterapi vil forblive en vigtig vækstkatalysator i aldrende befolkninger.

- Dyrlægesammensætning vil stige, efterhånden som udgifterne til kæledyrs sundhed og arts-specifikke behov øges.

- Medicinalmangel vil fortsat øge afhængigheden af sammensatte alternativer i kritisk pleje.

- Reguleringsrammer vil stramme, hvilket presser apoteker til at investere mere i kvalitetssystemer.

- Digitale receptplatforme og telehealth-integration vil udvide patientadgangen til skræddersyede medicin.

- Pædiatriske og geriatriske dosis-fleksible formuleringer vil få stærkere adoption i kliniske miljøer.

- Markeds konkurrencen vil intensiveres, efterhånden som førende aktører investerer i steril infrastruktur, automatisering og bredere terapeutiske porteføljer.