Visión General del Mercado

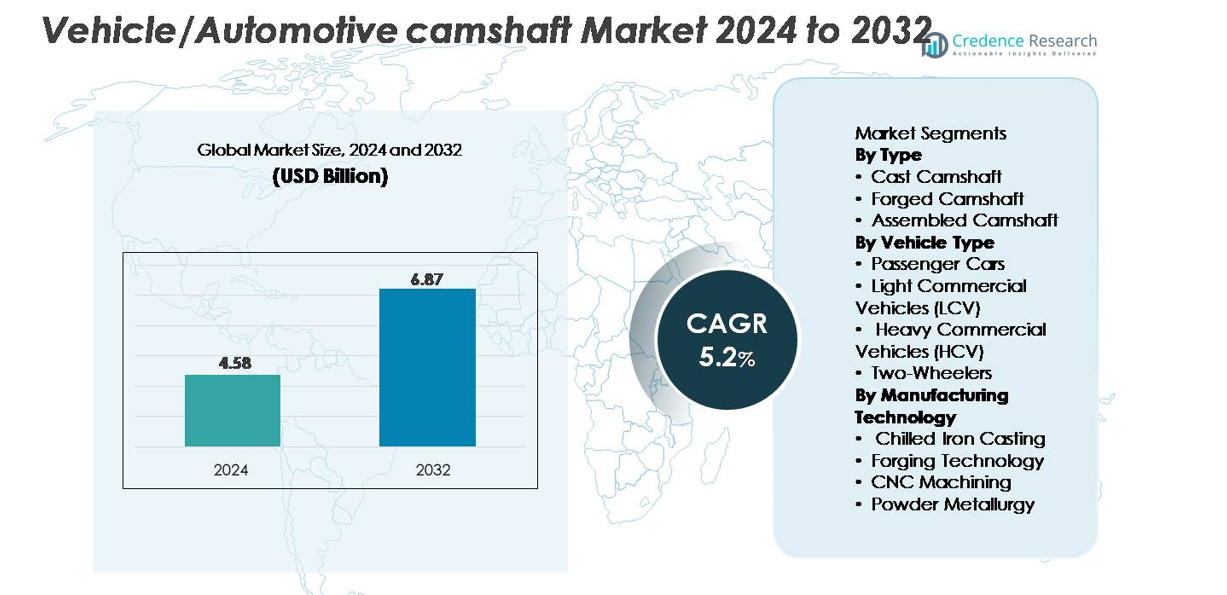

El mercado de árboles de levas para vehículos/automóviles fue valorado en USD 4.58 mil millones en 2024 y se proyecta que alcance USD 6.87 mil millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 5.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Árboles de Levas para Vehículos/Automóviles 2024 |

USD 4.58 mil millones |

| Mercado de Árboles de Levas para Vehículos/Automóviles, CAGR |

5.2% |

| Tamaño del Mercado de Árboles de Levas para Vehículos/Automóviles 2032 |

USD 6.87 mil millones |

El mercado de árboles de levas para vehículos/automóviles está conformado por un sólido grupo de fabricantes globales que lideran en tecnologías de fundición, forja y mecanizado de precisión. Jugadores clave como Schaeffler, MAHLE, Thyssenkrupp, Musashi Seimitsu Industry, Aichi Forge y Linamar mantienen una fuerza competitiva a través de capacidades avanzadas de forja, mecanizado CNC automatizado y asociaciones con importantes OEMs. Empresas como Precision Camshafts, Riken, Estas Camshaft y Crane Cams contribuyen además con experiencia en fundición enfriada, endurecimiento superficial y diseños de árboles de levas enfocados en el rendimiento. Asia Pacífico, que posee aproximadamente el 38% de la cuota de mercado global, sigue siendo la región dominante debido a su extensa base de producción automotriz y su fuerte cadena de suministro de componentes fundidos y forjados.

Perspectivas del Mercado

- El mercado global de árboles de levas para vehículos/automóviles fue valorado en USD 4.58 mil millones en 2024 y se proyecta que alcance USD 6.87 mil millones para 2032, creciendo a una tasa compuesta anual del 5.2%.

- La demanda se fortalece ya que los árboles de levas fundidos tienen la mayor participación del segmento debido a la eficiencia de costos, mientras que los árboles de levas forjados ganan tracción en vehículos de alto rendimiento y pesados; el aumento en la producción de motores de combustión interna y trenes motrices híbridos continúa impulsando el crecimiento de la industria.

- Las tendencias se centran en árboles de levas huecos y ligeros, diseños de metalurgia de polvos y mecanizado CNC de precisión que mejoran la durabilidad y eficiencia, junto con la creciente integración de arquitecturas de motores VVT y DOHC.

- La competencia se intensifica a medida que actores principales como Schaeffler, MAHLE, Thyssenkrupp, Musashi Seimitsu Industry y Precision Camshafts invierten en rectificado automatizado, mejoras en forjado y asociaciones con OEM para expandir las capacidades de suministro global.

- Asia Pacífico lidera el mercado con un 38% de participación, seguido por Europa con un 27% y América del Norte con un 23%, impulsado por fuertes bases de fabricación automotriz y alta adopción de plataformas de motores multiválvula.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

Los árboles de levas fundidos mantienen la participación dominante en el mercado, respaldados por su uso generalizado en vehículos de pasajeros producidos en masa debido a los menores costos de fabricación y su durabilidad comprobada. Los OEM prefieren los árboles de levas de hierro fundido enfriado por su alta resistencia al desgaste, permitiendo intervalos de servicio más largos en modelos de alto kilometraje. Los árboles de levas forjados continúan ganando tracción en aplicaciones orientadas al rendimiento y pesadas debido a su superior resistencia a la tracción y fatiga. Los árboles de levas ensamblados siguen siendo un segmento de nicho pero atraen interés de los desarrolladores de motores que buscan arquitecturas ligeras con mayor flexibilidad en el tren de válvulas en motores multicilíndricos.

- Por ejemplo, Linamar, un productor independiente líder de árboles de levas, fabrica árboles de levas ensamblados utilizando un proceso hidroformado ligero y rectificado de precisión en sus instalaciones de fabricación en todo el mundo, permitiendo reducciones significativas de peso en plataformas de motores de alto rendimiento.

Por Tipo de Vehículo

Los automóviles de pasajeros representan el segmento líder, capturando la mayor cuota de mercado debido a los altos volúmenes de producción global y la mayor adopción de motores habilitados con DOHC y VVT que requieren configuraciones de árbol de levas más complejas. Los vehículos comerciales ligeros también contribuyen significativamente ya que los operadores de flotas demandan árboles de levas duraderos capaces de soportar ciclos operativos extendidos. Los vehículos comerciales pesados dependen en gran medida de los árboles de levas forjados para soportar altas cargas de torque, convirtiéndolos en un segmento importante impulsado por el valor. Mientras tanto, las motocicletas de dos ruedas representan una demanda constante, particularmente en mercados emergentes donde los motores de árbol de levas en cabeza simple dominan las plataformas de motocicletas para el transporte diario.

- Por ejemplo, Bharat Forge opera 18 instalaciones de fabricación en cinco países, produciendo componentes forjados adecuados para trenes motrices de servicio pesado. Mientras tanto, las motocicletas mantienen una demanda constante, particularmente en mercados emergentes como la región de Asia Pacífico, que es el mercado global más grande para estos vehículos.

Por Tecnología de Fabricación

La fundición de hierro enfriado es la tecnología de fabricación dominante, manteniendo la mayor cuota debido a su rentabilidad y capacidad para producir árboles de levas con alta dureza superficial para vehículos de mercado masivo. La tecnología de forjado continúa expandiéndose a medida que los OEM priorizan la resistencia y la fiabilidad mecánica en vehículos comerciales y motores de alto rendimiento. El mecanizado CNC mejora la precisión y permite tolerancias más estrictas, impulsando su adopción para plataformas de vehículos premium. La metalurgia de polvos sigue siendo un nicho en crecimiento, ofreciendo soluciones de árboles de levas ligeros y con menos material, alineadas con los esfuerzos de los OEM para optimizar la eficiencia del combustible y reducir la masa del motor.

Principales Impulsores del Crecimiento:

Aumento de la Producción Global de Vehículos y Demanda de Motores de Combustión Interna (ICE)

El aumento de la producción global de automóviles de pasajeros y vehículos comerciales sigue siendo un catalizador central para la demanda de árboles de levas, ya que los motores de combustión interna continúan dominando las arquitecturas de trenes motrices a pesar del crecimiento de la electrificación. Los mercados emergentes en Asia y América Latina están experimentando fuertes ciclos de reemplazo de vehículos y una expansión de las huellas de fabricación, reforzando la demanda constante de árboles de levas fundidos y forjados utilizados en plataformas de motores de alto volumen. Los fabricantes de automóviles también están renovando las líneas de motores con una eficiencia térmica mejorada y menores emisiones, lo que requiere árboles de levas de precisión con perfiles optimizados, endurecimiento superficial y mejor integración del tiempo de las válvulas. Incluso a medida que los híbridos ganan tracción, los motores de combustión interna siguen siendo integrales para los trenes motrices híbridos, manteniendo la utilización a largo plazo de árboles de levas para configuraciones de múltiples cilindros. La expansión de las flotas de movilidad compartida, redes logísticas y vehículos de entrega de última milla estimula aún más la necesidad de componentes de árboles de levas duraderos diseñados para ciclos de trabajo prolongados y cargas operativas más altas.

- Por ejemplo, Precision Camshafts Ltd. (PCL) opera instalaciones de fabricación con una capacidad de fundición anual combinada de aproximadamente 11 millones de unidades y una capacidad de árboles de levas mecanizados de 4 millones de unidades, permitiendo un suministro a gran escala para plataformas de vehículos ICE globales.

Avances en Arquitectura de Motores y Tecnologías de Tren de Válvulas

El cambio hacia motores multiválvula, sistemas de doble árbol de levas en cabeza (DOHC) y arquitecturas de sincronización variable de válvulas (VVT) impulsa significativamente la innovación y el crecimiento en volumen de árboles de levas. Los motores modernos requieren árboles de levas capaces de ofrecer un control preciso del levantamiento y duración de las válvulas para cumplir con los objetivos de eficiencia de combustible y emisiones exigidos por los marcos regulatorios globales. Los fabricantes de automóviles integran cada vez más árboles de levas huecos, diseños de materiales híbridos y perfiles optimizados para la fricción que mejoran la eficiencia de combustión y reducen las pérdidas parasitarias. Los motores habilitados para VVT, que dependen de la fase dinámica de la rotación del árbol de levas, amplían aún más las oportunidades para árboles de levas de alta resistencia y mecanizados con precisión. Estas mejoras de diseño estimulan la demanda de variantes mecanizadas por CNC y forjadas capaces de soportar eventos de válvulas agresivos, un rendimiento de RPM más alto y estabilidad térmica bajo condiciones de operación con inyección directa y sobrealimentación. A medida que los OEM continúan enfocándose en motores de mayor densidad de potencia, los materiales avanzados para árboles de levas y las tecnologías de fabricación seguirán siendo esenciales.

- Por ejemplo, Linamar fabrica árboles de levas avanzados huecos y ensamblados utilizando tubos hidroformados y lóbulos soldados con precisión en sus 65 instalaciones de fabricación globales, apoyando plataformas DOHC de alta eficiencia.

Crecimiento en Movilidad de Servicio Pesado, Flotas Comerciales y Servicios de Posventa

El aumento en la utilización de vehículos comerciales pesados, flotas de vehículos comerciales ligeros (LCV) y motores industriales impulsa la demanda de árboles de levas de alta resistencia con superior resistencia a la fatiga. La expansión global de la logística, el comercio electrónico y el desarrollo de infraestructuras estimula una mayor producción de camiones de larga distancia, vehículos de construcción y maquinaria agrícola, cada uno requiriendo componentes de tren de válvulas robustos diseñados para cargas de alto torque y horas de servicio prolongadas. Esto impulsa la adopción de árboles de levas forjados y variantes de hierro enfriado con propiedades de desgaste mejoradas. Paralelamente, el sector de posventa crece de manera constante a medida que las poblaciones de vehículos envejecidos requieren árboles de levas de reemplazo y componentes de motor remanufacturados. Los operadores de flotas priorizan árboles de levas de larga duración que puedan sostener operaciones de múltiples turnos, reforzando la demanda de perfiles rectificados con precisión y aleaciones endurecidas en superficie. La combinación de la demanda de OEM y posventa ancla flujos de ingresos fuertes y recurrentes para los fabricantes de árboles de levas, particularmente en regiones con grandes flotas de vehículos comerciales y ciclos de vida de vehículos extendidos.

Tendencias y Oportunidades Clave:

Cambio Hacia Diseños de Árboles de Levas Ligeros, de Alta Resistencia y Baja Fricción

Los fabricantes de automóviles están acelerando la adopción de diseños de árboles de levas ligeros y optimizados para la eficiencia como parte de estrategias más amplias de reducción de tamaño de motores y reducción de emisiones. Los árboles de levas huecos, los diseños híbridos de acero-aluminio y los tratamientos de superficie reducidos en fricción están ganando prominencia debido a su capacidad para mejorar la capacidad de respuesta del motor y la economía de combustible. La metalurgia en polvo ofrece oportunidades para producir perfiles ligeros con porosidad controlada y reducción de desperdicio de material, alineándose con los objetivos de sostenibilidad. Los desarrolladores de motores utilizan cada vez más el diseño guiado por simulación, sistemas avanzados de rectificado y mecanizado CNC de precisión para refinar la geometría del árbol de levas y reducir las pérdidas por fricción. Estas tendencias crean oportunidades para proveedores especializados en innovación metalúrgica y fabricación digital. A medida que los motores evolucionan para cumplir con regulaciones de emisiones más estrictas, la capacidad de ofrecer árboles de levas más ligeros, fuertes y térmicamente estables se convierte en un factor diferenciador para los fabricantes globales.

- Por ejemplo, Linamar fabrica árboles de levas ensamblados ligeros utilizando tubos hidroformados y lóbulos soldados en 65 sitios de fabricación globales, apoyando la reducción de masa en motores DOHC modernos.

Adopción Creciente de Sistemas de Tiempo de Válvula Variable (VVT) y Motores Orientados al Rendimiento

La rápida integración de sistemas VVT en vehículos de mercado masivo y premium presenta una gran oportunidad de crecimiento para árboles de levas tecnológicamente avanzados. Los motores equipados con VVT requieren árboles de levas con tolerancias de mecanizado ultra-precisas, alta rigidez torsional y rendimiento confiable bajo ciclos de carga dinámica. Los vehículos de alto rendimiento y los motores turboalimentados también elevan los requisitos de los árboles de levas, exigiendo materiales avanzados y perfiles intrincados para apoyar curvas de elevación de válvulas optimizadas. Los fabricantes de automóviles están expandiendo el uso de mecanismos de doble VVT y fase de levas, aumentando así la sofisticación técnica y el valor de los componentes del árbol de levas. A medida que los motores de alta potencia y alta eficiencia continúan proliferando, los proveedores que ofrecen árboles de levas diseñados compatibles con actuadores de tiempo dinámico y sistemas de lubricación avanzados están en posición de capturar oportunidades de mercado significativas.

- Por ejemplo, Schaeffler mejora la producción del sistema VVT a través de su red global de más de 100 ubicaciones de fabricación, suministrando unidades de fase de árbol de levas y componentes de tren de válvulas mecanizados con precisión para motores de alta carga.

Expansión de la Automatización y la Manufactura Inteligente en la Producción de Árboles de Levas

La producción de árboles de levas está experimentando una transformación digital a medida que los fabricantes adoptan centros de mecanizado CNC, manejo robótico, inspección de superficies en línea y sistemas de rectificado automatizados que mejoran la consistencia y el rendimiento. La manufactura inteligente permite el mecanizado de precisión con tolerancias a nivel de micras, crítico para los sistemas modernos de tren de válvulas. La integración de monitoreo de calidad habilitado por IoT, detección de desgaste de herramientas en tiempo real y gemelos digitales mejora la confiabilidad del proceso mientras reduce las tasas de desperdicio. Estos avances abren oportunidades para los proveedores capaces de suministrar árboles de levas de alto rendimiento a gran escala mientras cumplen con los estrictos estándares de calidad de los OEM. La automatización también respalda la producción de geometrías complejas requeridas para motores VVT y DOHC, fortaleciendo la competitividad a largo plazo.

Desafíos Clave:

Creciente Cambio Hacia Vehículos Eléctricos y Reducción de Componentes Dependientes de ICE

La aceleración global de la adopción de vehículos eléctricos de batería (BEV) plantea un desafío estructural para el mercado de árboles de levas debido a la ausencia de componentes de tren de válvulas ICE en los trenes motrices puramente eléctricos. A medida que los gobiernos endurecen las regulaciones de emisiones e incentivan los vehículos de cero emisiones, los fabricantes de automóviles están asignando más recursos a plataformas de electrificación que no requieren árboles de levas. Los vehículos híbridos ofrecen un aislamiento temporal, pero la expansión a largo plazo de los BEV podría reducir gradualmente la demanda de los OEM. Los proveedores deben navegar por volúmenes fluctuantes de producción de ICE, ciclos de renovación de motores retrasados y presiones de optimización de inventarios. La diversificación en componentes híbridos, servicios de mecanizado de precisión o mercados de motores no automotrices se vuelve cada vez más importante para mitigar los riesgos de electrificación a largo plazo.

Alta Complejidad de Fabricación, Presiones de Costos y Volatilidad de Materias Primas

Los fabricantes de árboles de levas enfrentan desafíos persistentes relacionados con la alta complejidad de mecanizado, el aumento de los costos de energía y la volatilidad en los precios de insumos de acero, aleaciones y metalurgia. La producción de árboles de levas forjados y rectificados con precisión requiere equipos sofisticados y mano de obra calificada, aumentando los gastos de capital y operativos. Los OEM simultáneamente exigen reducciones de costos, empujando a los proveedores a optimizar la producción mientras mantienen requisitos estrictos de precisión dimensional y durabilidad. Las fluctuaciones en los precios del acero aleado y el hierro de grado de fundición tensan aún más los márgenes, particularmente para los proveedores que operan con contratos fijos a largo plazo. Asegurar una calidad consistente mientras se controla el desperdicio de material y los tiempos de ciclo de mecanizado sigue siendo un desafío crítico en las instalaciones de producción globales.

Análisis Regional:

América del Norte

América del Norte representa aproximadamente el 23% del mercado global de árboles de levas, respaldado por una fuerte producción de camionetas ligeras, SUVs y motores de gasolina de alto rendimiento. EE.UU. sigue siendo el principal contribuyente, con los OEM enfatizando los árboles de levas forjados avanzados para aplicaciones de durabilidad y alta carga. La demanda se refuerza por un mercado de posventa considerable, impulsado por la larga vida útil de los vehículos y las altas tasas de reemplazo para plataformas ICE más antiguas. A pesar del creciente uso de vehículos eléctricos, los motores de combustión interna mantienen una presencia significativa, particularmente en flotas comerciales y vehículos utilitarios, sosteniendo una demanda constante de componentes de árbol de levas mecanizados con precisión y resistentes al desgaste.

Europa

Europa posee una participación estimada del 27%, impulsada por su sólida base de fabricación automotriz y la adopción de arquitecturas avanzadas de motores multiválvula y DOHC. Alemania, Italia y Francia lideran la demanda de árboles de levas debido a la alta producción de vehículos premium que requieren diseños de árboles de levas precisamente mecanizados y ligeros. Las estrictas regulaciones de emisiones aceleran la integración de motores con VVT, aumentando los requisitos de árboles de levas forjados y mecanizados por CNC de alta precisión. Aunque la región avanza hacia plataformas electrificadas, los trenes motrices híbridos mantienen una demanda robusta de sistemas de tren de válvulas complejos. Además, el bien establecido mercado de repuestos de Europa apoya las necesidades continuas de reemplazo para flotas de vehículos ICE envejecidos.

Asia Pacífico

Asia Pacífico domina el mercado global con aproximadamente un 38% de participación, impulsada por la fabricación automotriz a gran escala en China, India, Japón y Corea del Sur. La producción a gran volumen de automóviles de pasajeros, vehículos de dos ruedas y vehículos comerciales impulsa una fuerte adopción de árboles de levas de hierro fundido y enfriado. La creciente base de consumidores de clase media de la región y la rápida urbanización empujan a los OEM a aumentar la producción, manteniendo una demanda constante en todas las categorías de vehículos. Los proveedores locales invierten cada vez más en tecnologías de forjado automatizado y mecanizado por CNC para cumplir con los requisitos de calidad globales. El creciente mercado de repuestos de APAC, respaldado por un extenso parque vehicular, también contribuye significativamente a las actividades de reemplazo y remanufactura de árboles de levas.

América Latina

América Latina captura casi el 7% del mercado global, con Brasil y México sirviendo como los principales centros de fabricación para automóviles de pasajeros y vehículos comerciales. La demanda constante de árboles de levas duraderos apoya aplicaciones en motores flex-fuel y flotas comerciales ligeras ampliamente utilizadas en logística y agricultura. La recuperación económica y la expansión de las operaciones de ensamblaje regional mejoran la adquisición de árboles de levas fundidos y forjados por parte de los OEM. El mercado de repuestos sigue siendo un contribuyente significativo debido a los ciclos de uso extendidos de los vehículos y la dependencia de piezas de reemplazo rentables. A pesar de la electrificación moderada, el dominio de los ICE asegura una demanda constante de árboles de levas en los mercados clave.

Oriente Medio & África

La región de Oriente Medio & África representa alrededor del 5% del mercado, impulsada principalmente por la demanda de vehículos comerciales, equipos fuera de carretera y flotas diesel utilizadas en construcción, minería y logística. Los países del CCG y Sudáfrica representan los mayores centros de consumo, confiando en gran medida en árboles de levas forjados y de servicio pesado adecuados para operaciones de alta temperatura y alta carga. El mercado de repuestos juega un papel vital debido a los entornos operativos desafiantes que aceleran las tasas de desgaste. Las crecientes inversiones en infraestructura e industrialización apoyan la demanda de componentes de motor duraderos, aunque la penetración de vehículos eléctricos sigue siendo limitada, manteniendo a los vehículos basados en ICE dominantes.

Segmentaciones del Mercado:

Por Tipo

- Árbol de Levas Fundido

- Árbol de Levas Forjado

- Árbol de Levas Ensamblado

Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros (LCV)

- Vehículos Comerciales Pesados (HCV)

- Vehículos de Dos Ruedas

Por Tecnología de Fabricación

- Fundición de Hierro Enfriado

- Tecnología de Forjado

- Mecanizado CNC

- Metalurgia de Polvos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de árboles de levas para vehículos/automóviles se caracteriza por una combinación de proveedores OEM globales, empresas especializadas en forjado y fundición, y fabricantes de mecanizado de precisión que compiten en tecnología, calidad y eficiencia de costos. Los líderes del sector se centran en expandir las capacidades de producción de árboles de levas forjados y mecanizados por CNC para satisfacer la creciente demanda de los segmentos de vehículos de alto rendimiento y comerciales. Las empresas invierten cada vez más en rectificado automatizado, manejo robótico y procesos avanzados de endurecimiento superficial para mejorar la durabilidad y la precisión dimensional. Las colaboraciones estratégicas con fabricantes de automóviles apoyan el desarrollo conjunto de árboles de levas adaptados para motores DOHC, VVT y turboalimentados de tamaño reducido. Muchos fabricantes están diversificándose en árboles de levas huecos y variantes de metalurgia de polvos para alinearse con los objetivos de eficiencia y emisiones. El mercado de repuestos sigue siendo una fuente clave de ingresos, lo que anima a los proveedores a ofrecer árboles de levas remanufacturados y de reemplazo con rendimiento de calidad OEM. En general, la competencia se intensifica a medida que las empresas modernizan las líneas de producción y buscan contratos de suministro globales para fortalecer su presencia en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Crane Cams

- Linamar

- Aichi Forge

- Schaeffler

- Musashi Seimitsu Industry

- MAHLE

- Thyssenkrupp

- Riken

- Estas Camshaft

- Precision Camshafts

Desarrollos Recientes:

- En julio de 2025, Musashi celebró 23 años de operaciones en India y anunció una expansión de I+D mediante el lanzamiento de un nuevo “centro de excelencia tecnológica” bajo su filial india

- En 2024, Precision Camshafts Ltd. (PCL) ha continuado avanzando en su negocio de vehículos eléctricos, específicamente asociándose con empresas como Bluwheelz para reacondicionar vehículos comerciales ligeros, y está desarrollando activamente sus capacidades de reacondicionamiento de estos vehículos

- El 2 de octubre de 2023, Riken Corporation y Nippon Piston Ring Co., Ltd. se fusionaron para formar una nueva empresa holding, NPR-Riken Corporation. La nueva entidad tenía como objetivo combinar sus fortalezas en componentes de motor como anillos de pistón y asientos de válvula.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Tipo de vehículo, Tecnología de fabricación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- El mercado mantendrá una demanda constante ya que los motores de combustión interna siguen siendo esenciales en automóviles de pasajeros, híbridos y vehículos comerciales.

- Los avances en motores DOHC, VVT y turboalimentados aumentarán la necesidad de árboles de levas forjados con precisión y mecanizados por CNC.

- Los árboles de levas ligeros y de materiales híbridos adoptarán una mayor adopción para apoyar los objetivos de eficiencia y reducción de emisiones.

- La automatización en operaciones de fundición, forja y rectificado mejorará la consistencia de la producción y reducirá los tiempos de ciclo.

- El crecimiento en flotas comerciales y operaciones logísticas impulsará la demanda de árboles de levas de alta resistencia diseñados para ciclos pesados.

- Las ventas en el mercado de repuestos aumentarán a medida que las flotas de vehículos globales envejecidas requieran componentes de árbol de levas remanufacturados y de reemplazo.

- Los árboles de levas de metalurgia de polvos se expandirán gradualmente debido a la mejora en la uniformidad del material y los beneficios de costos de fabricación.

- Las asociaciones entre OEMs y proveedores acelerarán el desarrollo de árboles de levas optimizados para plataformas de motores de próxima generación.

- Asia Pacífico mantendrá el liderazgo del mercado con la continua expansión de la capacidad de fabricación y exportación automotriz.

- La electrificación moderará el crecimiento a largo plazo, lo que llevará a los proveedores a diversificarse en aplicaciones de motores híbridos, industriales y no automotrices.