Visión General del Mercado

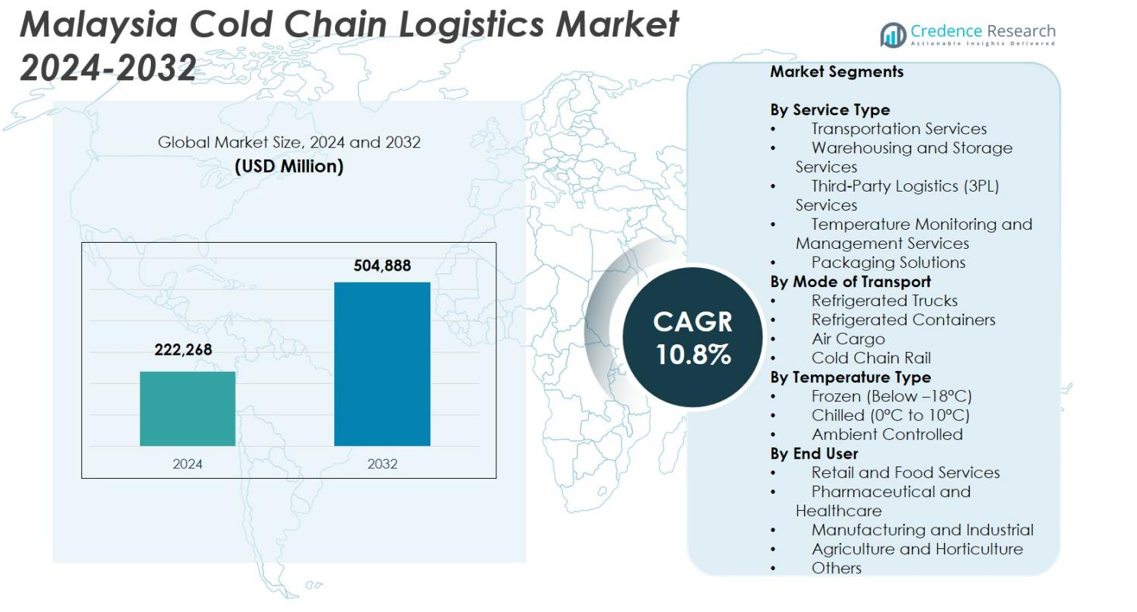

El tamaño del mercado de la logística de cadena de frío en Malasia fue valorado en USD 222,268 millones en 2024 y se anticipa que alcanzará los USD 504,888 millones para 2032, expandiéndose a una CAGR del 10.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Logística de Cadena de Frío en Malasia 2024 |

USD 222,268 millones |

| Mercado de Logística de Cadena de Frío en Malasia, CAGR |

10.8% |

| Tamaño del Mercado de Logística de Cadena de Frío en Malasia 2032 |

USD 504,888 millones |

El mercado de logística de cadena de frío en Malasia está conformado por un grupo de proveedores de servicios establecidos que ofrecen capacidades avanzadas de almacenamiento, transporte y monitoreo con control de temperatura. Jugadores clave como Cold Room Malaysia (CRM Logistics Solutions), Tiong Nam Logistics Holdings, SK Cold Chain Solutions, KGW Logistics (Malasia), Integrated Cold Chain Logistics (ICCL), Frio Logistics, IGLO Malaysia Sdn Bhd, NL Cold Chain Network, PKT Logistics Group Sdn Bhd y TASCO Cold Chain continúan expandiendo sus huellas operativas a través de nuevos almacenes frigoríficos, flotas habilitadas con IoT y asociaciones 3PL. Regionalmente, la Región Central lidera el mercado con una participación del 41.6%, impulsada por una fuerte infraestructura, densa actividad industrial y proximidad a puertos importantes, posicionándola como el principal centro de operaciones de cadena de frío de Malasia.

Perspectivas del Mercado

- El mercado de logística de cadena de frío en Malasia fue valorado en USD 222,268 millones en 2024 y se espera que alcance los USD 504,888 millones para 2032, expandiéndose a una CAGR del 10.8%.

- La creciente demanda de alimentos congelados y refrigerados, distribución farmacéutica y entrega de comestibles en comercio electrónico continúa impulsando una fuerte adopción de servicios de transporte, que dominaron el mercado con una participación del 46.2% en 2024.

- Las tendencias clave incluyen rápidas inversiones en salas frías automatizadas, monitoreo de flotas basado en IoT, manejo frío conforme a halal y transporte refrigerado multimodal que apoyan la eficiencia y el cumplimiento normativo.

- Jugadores importantes como Cold Room Malaysia, Tiong Nam Logistics Holdings, SK Cold Chain Solutions, KGW Logistics, ICCL, Frio Logistics y otros están expandiendo infraestructura y capacidades de servicio para fortalecer su posición en el mercado.

- Regionalmente, la Región Central lideró con una participación del 41.6%, seguida por la Región Norte con un 22.4%, la Región Sur con un 19.3% y Malasia Oriental con un 16.7%, reflejando bases industriales y capacidades logísticas variadas en todo el país.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado

Por Tipo de Servicio

El mercado de logística de cadena de frío en Malasia está dominado por los servicios de transporte, que representan el 42.6% de la cuota total del mercado en 2024, impulsado por la creciente demanda de entrega refrigerada eficiente de última milla en los sectores alimentario, farmacéutico y de comercio electrónico. El segmento se beneficia de las crecientes inversiones en la expansión de flotas, camiones refrigerados con GPS y el cumplimiento de las normativas de seguridad alimentaria. Los servicios de almacenamiento también están creciendo de manera constante a medida que las empresas requieren instalaciones a gran escala controladas por temperatura para gestionar el aumento de importaciones congeladas. Los proveedores de logística de terceros apoyan cada vez más soluciones integradas de cadena de frío, mientras que las soluciones de monitoreo de temperatura y embalaje se expanden debido a estándares más estrictos de calidad y trazabilidad.

- Por ejemplo, DHL Supply Chain Malaysia amplió su flota controlada por temperatura añadiendo nuevos camiones refrigerados de compartimentos múltiples equipados con telemática en tiempo real para mejorar la precisión de entrega de grado farmacéutico.

Por modo de transporte

Los camiones refrigerados lideran esta categoría con una participación del 55.3% en 2024, reflejando su papel esencial en la distribución de corta distancia e interurbana de productos perecederos a través de la bien desarrollada infraestructura vial de Malasia. Su dominio se ve impulsado por el rápido crecimiento de los hipermercados, la entrega de comestibles en línea y la distribución farmacéutica, que requieren envíos flexibles y frecuentes. Los contenedores refrigerados siguen, respaldados por el próspero sector de exportación de mariscos de Malasia, mientras que la carga aérea se expande debido al aumento de envíos de vacunas y biofarmacéuticos. El transporte ferroviario de cadena de frío sigue siendo mínimo, pero muestra potencial a largo plazo a medida que Malasia explora la modernización logística basada en ferrocarril.

- Por ejemplo, DHL abrió una instalación de cadena de frío “dual-certificada” en su centro de zona franca aeroportuaria en Kuala Lumpur, ofreciendo almacenamiento tanto de 15–25 °C como de 2–8 °C. Esto les permite manejar una mezcla de cargas farmacéuticas sensibles a la temperatura ambiente y refrigeradas/congeladas.

Por tipo de temperatura

El segmento congelado tiene la mayor participación con un 48.9% en 2024, respaldado por la fuerte demanda de carne congelada, mariscos, comidas listas para comer y la creciente preferencia del consumidor por productos de larga vida útil. El aumento de importaciones de alimentos congelados y la expansión de cadenas de restaurantes de servicio rápido intensifican la necesidad de logística de congelación profunda. El segmento refrigerado también crece rápidamente con su papel crítico en productos lácteos, productos frescos, artículos de panadería y productos farmacéuticos, requiriendo un control de temperatura estricto entre 0°C y 10°C. La logística controlada por ambiente apoya bienes especializados y alimentos envasados sensibles a la temperatura, impulsada por la automatización mejorada de la cadena de suministro y las tecnologías de monitoreo.

Impulsores Clave del Crecimiento

Expansión del Sector de Alimentos, Bebidas y Productos Procesados Congelados

El rápido crecimiento del sector de alimentos y bebidas de Malasia, especialmente en las categorías de alimentos congelados y procesados, actúa como un catalizador principal para la expansión de la logística de la cadena de frío. La creciente inclinación de los consumidores hacia comidas listas para cocinar y congeladas, impulsada por la urbanización y el aumento de hogares con doble ingreso, eleva la demanda de logística confiable con control de temperatura. El aumento de las importaciones de carne congelada, mariscos y productos lácteos refuerza aún más esta necesidad. Las cadenas de restaurantes de servicio rápido, la expansión de supermercados y el crecimiento de las plataformas de comestibles en línea requieren una distribución frecuente de corta distancia respaldada por sistemas avanzados de transporte refrigerado. Las regulaciones de seguridad alimentaria y los estándares de certificación Halal también impulsan a las empresas a mantener una estricta integridad de la cadena de frío, aumentando las inversiones en cámaras frigoríficas, almacenes de congelación profunda y camiones refrigerados avanzados. A medida que Malasia integra más cadenas de suministro de alimentos globales, la capacidad de la cadena de frío se vuelve esencial para la preservación de la calidad y la expansión de la competitividad en las exportaciones.

- Por ejemplo, Nestlé Malasia amplió su cartera de alimentos congelados bajo las líneas Harvest Gourmet y Nestlé Professional, lo que provocó mejoras en sus procesos de almacenamiento y manejo en frío para mantener una estricta integridad de temperatura.

Fuerte Crecimiento de la Cadena de Suministro Farmacéutica y de Salud

El sector farmacéutico y de salud de Malasia impulsa significativamente la adopción de la logística de la cadena de frío, especialmente con el aumento de biológicos sensibles a la temperatura, vacunas, biosimilares y medicamentos especializados. La creciente prevalencia de enfermedades crónicas y el aumento del gasto en salud requieren vías de cadena de frío confiables para mantener la eficacia de los medicamentos y cumplir con los estándares de Buenas Prácticas de Distribución (GDP). La expansión de la base de fabricación biofarmacéutica de Malasia y las actividades de ensayos clínicos también intensifican la necesidad de soluciones de almacenamiento y transporte altamente reguladas. Además, el entorno post-pandemia ha aumentado la conciencia sobre el cumplimiento de la temperatura, la trazabilidad y la garantía de calidad en la distribución de medicamentos. Las inversiones en instalaciones especializadas de cadena de frío, embalajes aislados, sistemas de refrigeración habilitados para IoT y plataformas de monitoreo en tiempo real continúan acelerándose. A medida que los modelos de entrega de atención médica cambian hacia el cuidado en el hogar y los servicios de salud digital, la demanda de infraestructura de cadena de frío de última milla eficiente y escalable crece rápidamente.

- Por ejemplo, Pharmaniaga mejoró las capacidades de su almacén central con cámaras frigoríficas actualizadas y almacenamiento validado con control de temperatura para apoyar la distribución nacional de inmunización y medicamentos especializados.

Aumento de la Penetración del Comercio Electrónico y Expansión del Comercio Minorista Moderno

El panorama de comercio electrónico en rápido crecimiento de Malasia acelera significativamente la demanda de logística de cadena de frío, especialmente en los segmentos de comestibles en línea, entrega de kits de comida y productos frescos. Los consumidores prefieren cada vez más la entrega a domicilio de alimentos congelados, productos lácteos, mariscos y comidas listas para comer, lo que requiere que las empresas mejoren las capacidades de última milla con control de temperatura. Las principales cadenas minoristas e hipermercados están expandiendo las operaciones omnicanal, que dependen en gran medida de cámaras frigoríficas, camiones refrigerados y sistemas de clasificación automatizados para garantizar la frescura del producto. Las iniciativas de digitalización lideradas por el gobierno y las inversiones en infraestructura logística inteligente apoyan aún más este crecimiento. Los sistemas de gestión de cadena de frío basados en la nube, el seguimiento de temperatura en tiempo real y el análisis predictivo mejoran la eficiencia operativa y reducen el desperdicio. A medida que las expectativas de los consumidores por la rapidez y frescura en la entrega aumentan, los proveedores de logística continúan invirtiendo en vehículos refrigerados de múltiples compartimentos, centros de micro-fulfillment y centros de distribución urbana optimizados, impulsando una fuerte y sostenida expansión del mercado.

Tendencias y Oportunidades Clave

Adopción de Tecnologías Avanzadas de Monitoreo, Automatización e IoT

La transformación tecnológica está remodelando el panorama de la logística de cadena de frío en Malasia, creando grandes oportunidades para la innovación y la mejora del rendimiento. Los sensores habilitados para IoT, la telemática, las etiquetas RFID y los sistemas refrigerados integrados con GPS permiten una visibilidad en tiempo real sobre la temperatura, la humedad y el rendimiento del equipo, reduciendo significativamente los riesgos de desperdicio. La automatización en instalaciones de almacenamiento en frío, como los paletizadores robóticos, los sistemas de recuperación automatizados y la previsión de demanda impulsada por IA, mejora el rendimiento y minimiza los errores operativos. El mantenimiento predictivo y los modelos de gemelos digitales optimizan aún más la fiabilidad de la flota y el uso de energía. A medida que las empresas buscan una mayor transparencia y cumplimiento en la cadena de suministro, la demanda de plataformas de software integradas de cadena de frío crece rápidamente. Esta tendencia abre caminos para que los proveedores de tecnología, los proveedores de logística y las empresas de análisis de datos introduzcan soluciones digitales avanzadas adaptadas a aplicaciones alimentarias, farmacéuticas y minoristas. La adopción generalizada de estas tecnologías mejora la trazabilidad, reduce los costos operativos y eleva la calidad del servicio, creando fuertes oportunidades para la diferenciación en el mercado.

- Por ejemplo, Tiong Nam Logistics mejoró su flota con control de temperatura al integrar telemática GPS y soluciones de monitoreo de refrigeración en tiempo real para mejorar la trazabilidad de los envíos y reducir las brechas en la cadena de frío.

Expansión del Comercio Regional y Crecimiento de Capacidades de Cadena de Frío Certificadas Halal

La posición de Malasia como un centro logístico regional y productor líder de alimentos Halal presenta oportunidades sustanciales en el desarrollo de la cadena de frío. El creciente volumen de exportaciones de alimentos congelados, mariscos y productos procesados certificados Halal requiere sistemas de cadena de frío de alta calidad que cumplan con estrictos estándares globales. El compromiso del gobierno para fortalecer el ecosistema Halal de Malasia, incluyendo mejoras en la certificación e inversiones en infraestructura, impulsa aún más la demanda de instalaciones especializadas en cadena de frío. Además, la integración de Malasia en las redes comerciales de la ASEAN y el aumento del comercio electrónico transfronterizo amplían el alcance de los servicios regionales de cadena de frío. Puertos como Port Klang y Tanjung Pelepas están ampliando la capacidad de contenedores refrigerados, apoyando tanto importaciones como exportaciones. La inversión extranjera en almacenamiento en frío y transporte refrigerado también aumenta a medida que las empresas multinacionales aprovechan Malasia como un centro de distribución estratégico. Colectivamente, estos desarrollos crean oportunidades sólidas para que los actores logísticos amplíen su capacidad, actualicen tecnología y capturen los crecientes flujos comerciales regionales.

- Por ejemplo, la Corporación de Desarrollo Halal (HDC) avanzó su Plataforma Integrada Halal (HIP) para digitalizar los procesos de certificación y fortalecer el monitoreo de cumplimiento a lo largo de las cadenas de suministro Halal.

Desafíos Clave

Alta Inversión de Capital y Aumento de Costos Operativos

Las operaciones logísticas de la cadena de frío en Malasia enfrentan desafíos significativos debido a los altos gastos de capital y operativos. Establecer y mantener almacenes con control de temperatura, instalaciones de congelación profunda y flotas de camiones refrigerados requieren una inversión inicial sustancial, limitando la participación de proveedores logísticos pequeños y medianos. Los aumentos persistentes en las tarifas de electricidad, precios de combustible y mantenimiento de sistemas de refrigeración elevan aún más los costos operativos. Muchas instalaciones más antiguas también carecen de tecnologías energéticamente eficientes, lo que resulta en mayor desperdicio y menor rentabilidad. Además, los ciclos de inversión para actualizar equipos, adoptar herramientas de monitoreo digital y asegurar el cumplimiento regulatorio ejercen una presión financiera continua sobre las empresas. Estas cargas de costos dificultan la escalabilidad y pueden crear disparidades en la calidad del servicio en toda la industria, haciendo que la optimización de costos y la eficiencia energética sean prioridades estratégicas críticas.

Brechas en Infraestructura, Escasez de Habilidades y Riesgos de Cumplimiento de Temperatura

Aunque el ecosistema logístico de Malasia está bien desarrollado, la infraestructura de la cadena de frío aún enfrenta brechas, particularmente en áreas rurales y en el este de Malasia, donde la accesibilidad y las redes de distribución siguen siendo limitadas. La calidad inconsistente de las carreteras, la capacidad limitada de almacenamiento en frío y la disponibilidad insuficiente de transporte refrigerado pueden interrumpir la integridad de la temperatura. La industria también enfrenta una escasez de profesionales capacitados en el manejo de la cadena de frío, monitoreo de temperatura y logística de grado farmacéutico. Los errores humanos en el manejo, carga o monitoreo de condiciones aumentan significativamente los riesgos de deterioro y violaciones de cumplimiento. Además, las condiciones climáticas extremas, los fallos de equipos y la planificación de contingencias inadecuada pueden comprometer los productos sensibles a la temperatura. Estos desafíos hacen que el desarrollo de la fuerza laboral, la expansión de la infraestructura y la estandarización de procesos más estricta sean esenciales para salvaguardar la calidad del producto y reducir las interrupciones operativas.

Análisis Regional

Región Central

La Región Central ocupó la posición dominante con un 41.6% de participación de mercado en 2024, impulsada por su concentración de centros de manufactura, grandes cadenas minoristas, distribuidores farmacéuticos e infraestructura logística avanzada. La extensa red de almacenes frigoríficos de Selangor, su proximidad al Puerto Klang y la fuerte presencia de operadores 3PL refuerzan su liderazgo en la distribución controlada por temperatura. El rápido crecimiento en la entrega de comestibles por comercio electrónico y la creciente demanda de almacenamiento en frío de alta calidad entre los procesadores de alimentos también impulsan la expansión. Las inversiones continuas en cámaras frigoríficas automatizadas, monitoreo de flotas habilitado por IoT y logística farmacéutica impulsada por el cumplimiento fortalecen aún más el papel estratégico de la región como la columna vertebral de la cadena de frío de Malasia.

Región Norte

La Región Norte capturó un 22.4% de participación de mercado, apoyada por los fuertes sectores de electrónica, farmacéutica y procesamiento de alimentos de Penang que dependen en gran medida de la logística controlada por temperatura. La región se beneficia de una robusta actividad exportadora a través del Puerto de Penang y un ecosistema en expansión de almacenes refrigerados que sirven a mariscos, aves de corral y perecederos de alto valor. El crecimiento en parques industriales, el aumento de la fabricación por contrato farmacéutico y el auge de las redes de distribución de comestibles frescos están fortaleciendo la demanda de servicios confiables de cadena de frío. Las inversiones en logística transfronteriza con Tailandia y las capacidades mejoradas de entrega de última milla continúan acelerando la adopción de monitoreo avanzado de temperatura y transporte refrigerado eficiente.

Región Sur

La Región Sur representó un 19.3% de participación de mercado, impulsada por la creciente base industrial de Johor, la proximidad a Singapur y los crecientes clústeres de producción agroalimentaria. La demanda de logística congelada y refrigerada está aumentando rápidamente debido al procesamiento de mariscos, las exportaciones de aves de corral y la expansión de los centros de distribución de FMCG. El comercio transfronterizo con Singapur aumenta la necesidad de transporte refrigerado de alta precisión y validación de temperatura en tiempo real. La modernización de la infraestructura, incluidos nuevos almacenes frigoríficos y una mejor conectividad portuaria en Johor, está atrayendo a proveedores de servicios 3PL. Las crecientes inversiones en certificación de cadena de frío halal y centros de distribución de productos frescos fortalecen aún más las capacidades de la cadena de frío de la región.

Este de Malasia

Malasia Oriental tuvo un 16.7% de participación de mercado, apoyada por las industrias de mariscos, ganado y frutas tropicales de la región, que requieren redes de cadena de frío eficientes para mantener la integridad del producto. Aunque la infraestructura está comparativamente menos desarrollada, la creciente demanda de alimentos congelados, la expansión del comercio minorista y una mayor actividad de distribución farmacéutica impulsan un crecimiento constante del mercado. Las inversiones en cámaras frigoríficas modernas, el manejo refrigerado mejorado en puertos y las capacidades logísticas mejoradas entre islas están reduciendo las brechas en la cadena de suministro. Las iniciativas gubernamentales para fortalecer la infraestructura de cadena de frío rural y apoyar las exportaciones agrícolas están fomentando aún más la adopción de soluciones de transporte y almacenamiento controlados por temperatura en Sabah y Sarawak.

Segmentaciones del Mercado

Por Tipo de Servicio

- Servicios de Transporte

- Servicios de Almacenamiento

- Servicios de Logística de Terceros (3PL)

- Servicios de Monitoreo y Gestión de Temperatura

- Soluciones de Empaque

Por Modo de Transporte

- Camiones Refrigerados

- Contenedores Refrigerados

- Carga Aérea

- Ferrocarril de Cadena de Frío

Por Tipo de Temperatura

- Congelado (Por debajo de –18°C)

- Refrigerado (0°C a 10°C)

- Control de Ambiente

Por Usuario Final

- Servicios Minoristas y de Alimentos

- Farmacéutico y Salud

- Manufactura e Industrial

- Agricultura y Horticultura

- Otros

Por Geografía

- Región Central

- Región Norte

- Región Sur

- Malasia Oriental

Paisaje Competitivo

El Mercado de Logística de Cadena de Frío en Malasia presenta un paisaje competitivo diverso y en expansión, impulsado por la creciente demanda de almacenamiento, transporte y servicios de valor agregado controlados por temperatura en los sectores de alimentos, farmacéuticos, minoristas y comercio electrónico. Los actores clave, incluidos Cold Room Malaysia (CRM Logistics Solutions), Tiong Nam Logistics Holdings, SK Cold Chain Solutions, KGW Logistics (Malaysia), Integrated Cold Chain Logistics (ICCL), Frio Logistics, IGLO Malaysia Sdn Bhd, NL Cold Chain Network, PKT Logistics Group Sdn Bhd y TASCO Cold Chain están fortaleciendo su presencia en el mercado a través de expansiones de capacidad, automatización y tecnologías de monitoreo digital. Muchas empresas están invirtiendo en cámaras frigoríficas avanzadas, centros de distribución de múltiples temperaturas y sistemas de seguimiento de flotas habilitados para IoT para mejorar la eficiencia y el cumplimiento normativo. Las asociaciones estratégicas con fabricantes, minoristas y empresas farmacéuticas están apoyando soluciones integradas de cadena de suministro, mientras que un mayor enfoque en el manejo de cadena de frío certificado halal crea nuevas oportunidades de diferenciación. La innovación continua, las iniciativas de sostenibilidad y la diversificación de servicios están moldeando la dinámica competitiva en el ecosistema de cadena de frío de Malasia, que evoluciona rápidamente.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- TASCO Cold Chain

- IGLO Malaysia Sdn Bhd

- NL Cold Chain Network

- Tiong Nam Logistics Holdings

- SK Cold Chain Solutions

- Integrated Cold Chain Logistics (ICCL)

- Frio Logistics

- KGW Logistics (Malasia)

- PKT Logistics Group Sdn Bhd

- Cold Room Malaysia (CRM Logistics Solutions)

Desarrollos Recientes

- En septiembre de 2025, Nichirei Corporation firmó un acuerdo de compra de acciones para adquirir ICCL Group, un operador de logística de cadena de frío en Malasia

- En agosto de 2025, DHL Global Forwarding abrió la primera instalación de cadena de frío farmacéutica con doble certificación en Malasia en el Aeropuerto Internacional de Kuala Lumpur (KLIA).

- En enero de 2025, YCH Group entró en una asociación estratégica con Sime Darby Property Berhad para explorar el desarrollo de infraestructura industrial y logística en Malasia con posibles implicaciones en la cadena de frío

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Servicio, Modo de Transporte, Tipo de Temperatura, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará una fuerte expansión impulsada por la creciente demanda de productos congelados, refrigerados y sensibles a la temperatura en diversas industrias.

- La adopción de sistemas de monitoreo habilitados para IoT se acelerará para mejorar la visibilidad, el cumplimiento y el control de temperatura en tiempo real.

- Las inversiones en instalaciones de almacenamiento en frío automatizadas y almacenes de múltiples temperaturas aumentarán a nivel nacional.

- El crecimiento en la fabricación farmacéutica y la distribución de vacunas elevará la necesidad de servicios de cadena de frío de precisión.

- El comercio electrónico de comestibles y la entrega de alimentos frescos impulsarán significativamente la demanda de transporte refrigerado de última milla.

- Las redes de cadena de frío multimodal, incluida la integración carretera-marítima-aérea, fortalecerán la eficiencia operativa.

- Las soluciones de cadena de frío certificadas como halal ganarán protagonismo a medida que Malasia expanda su huella de exportación.

- Las tecnologías de refrigeración renovables y energéticamente eficientes verán una mayor adopción para reducir los costos operativos.

- Las asociaciones entre proveedores de 3PL y empresas de alimentos, minoristas y farmacéuticas se profundizarán para apoyar la logística integrada.

- Las mejoras en la infraestructura regional reducirán las brechas logísticas, mejorando la capacidad en el este de Malasia y en los centros transfronterizos.