Marktübersicht

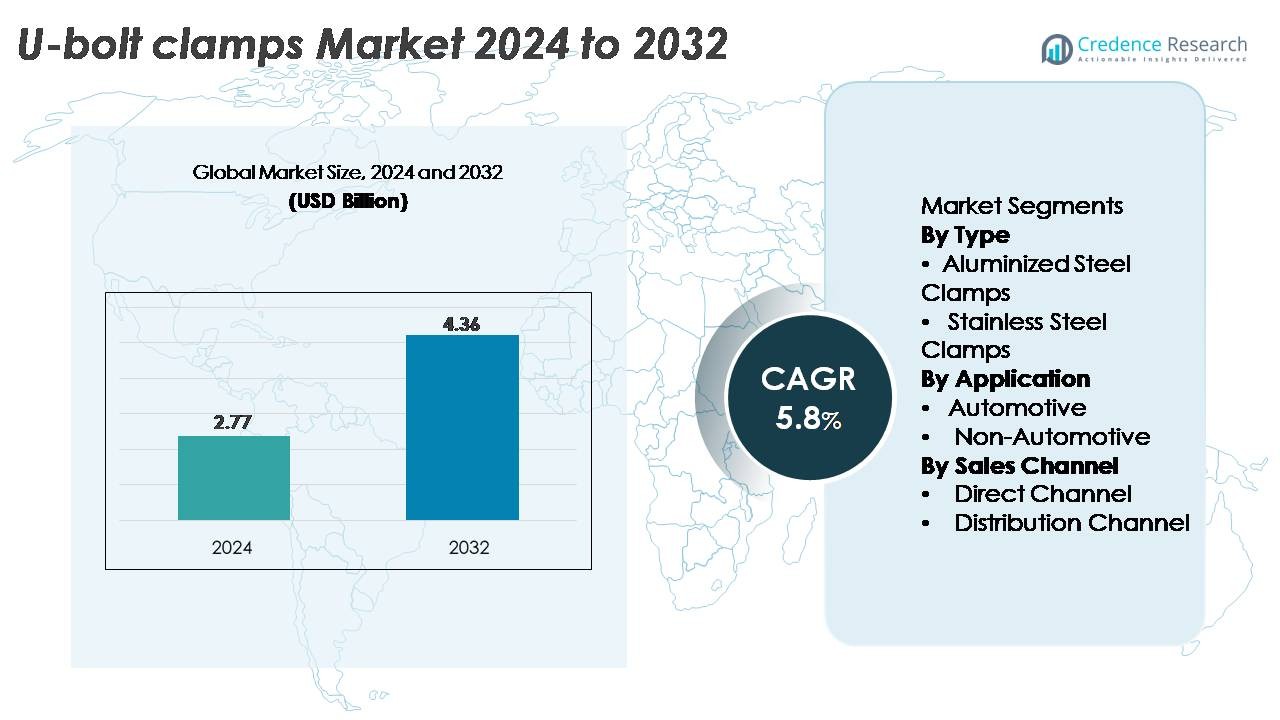

Der globale Markt für U-Bolzen-Klemmen wurde im Jahr 2024 auf 2,77 Milliarden USD geschätzt und soll bis 2032 auf 4,36 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 5,8 % im Prognosezeitraum (2025–2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für U-Bolzen-Klemmen 2024 |

2,77 Milliarden USD |

| Markt für U-Bolzen-Klemmen, CAGR |

5,8% |

| Marktgröße für U-Bolzen-Klemmen 2032 |

4,36 Milliarden USD |

Der Markt für U-Bolzen-Klemmen wird von einer vielfältigen Gruppe etablierter Hersteller geprägt, darunter Peterson Spring, Kale Clamp, Ideal Clamp, Yushin Precision Industrial, BAND-IT, Togo Seisakusyo, Oetiker Group, Rotor Clip, Norma Group SE und Clampco. Diese Unternehmen konkurrieren, indem sie hochfeste, korrosionsbeständige Klemmen für Anwendungen in der Automobil-, Industrie- und Bauwirtschaft anbieten. Viele konzentrieren sich auf Materialinnovation, präzise Formgebung und erweiterte Vertriebsnetze, um ihre Marktpräsenz in den OEM- und Aftermarket-Segmenten zu stärken. Nordamerika führt den globalen Markt mit einem Anteil von 34 % an, angetrieben durch starke Automobilproduktion, fortschrittliche industrielle Infrastruktur und anhaltende Nachfrage nach hochwertigen Edelstahl-Klemm-Lösungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für U-Bolzen-Klemmen wurde im Jahr 2024 auf 2,77 Milliarden USD geschätzt und soll bis 2032 auf 4,36 Milliarden USD anwachsen, was einer CAGR von 5,8 % entspricht und stabiles Wachstum in den Bereichen Automobil und Industrieanwendungen widerspiegelt.

- Starke Markttreiber sind die steigende Automobilproduktion, die wachsende Nachfrage nach Aftermarket-Wartung und der zunehmende Einsatz von korrosionsbeständigen Edelstahlklemmen, die aufgrund ihrer überlegenen Haltbarkeit und Leistungsfähigkeit den größten Anteil im Typsegment halten.

- Wichtige Trends konzentrieren sich auf kundenspezifische Klemmendesigns, präzise Fertigung und breitere Anwendung von hochfesten Materialien, unterstützt durch wettbewerbsfähige Innovationen globaler Akteure, die Zuverlässigkeit, Zertifizierung und anwendungsspezifische Technik priorisieren.

- Marktbeschränkungen resultieren hauptsächlich aus der Volatilität der Rohstoffpreise, Unterbrechungen in der Lieferkette und Preisdruck von kostengünstigen regionalen Herstellern, die die Margen in Standardkategorien von Klemmen beeinflussen.

- Regional führt Nordamerika mit 34 %, gefolgt von Asien-Pazifik mit 29 % und Europa mit 28 %; das Automobilsegment bleibt die dominierende Anwendung, während der Vertriebskanal den größten Anteil am Gesamtumsatz ausmacht.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ

Edelstahlklemmen stellen das dominierende Teilsegment dar und erobern den größten Marktanteil aufgrund ihrer überlegenen Korrosionsbeständigkeit, hohen Zugfestigkeit und langen Lebensdauer in anspruchsvollen Umgebungen. Ihre Zuverlässigkeit in Hochtemperatur- und Hochvibrationsumgebungen treibt die weitverbreitete Nutzung in Automobil-, Industriemaschinen- und Bauanwendungen voran. Aluminisierte Stahlklemmen wachsen weiterhin stetig als kosteneffiziente Alternativen, insbesondere in Abgassystemen und moderaten Korrosionsumgebungen. Die Dominanz von Edelstahl wird weiter durch OEM-Standards gestärkt, die zunehmend auf Haltbarkeit, reduzierte Wartungszyklen und die Einhaltung von Leistungs- und Sicherheitsanforderungen Wert legen.

- Zum Beispiel ist die Edelstahl StepLess® Ohrklemme 167 Serie von Oetiker aus 304 Edelstahl gefertigt, um eine korrosionsbeständige Oberfläche zu bieten und eine sichere, leckfreie Abdichtung unter dynamischen Lasten zu gewährleisten, wobei ein 360° StepLess® Design für gleichmäßigen Oberflächendruck genutzt wird.

Nach Anwendung

Das Automobilsegment hält den dominierenden Marktanteil, angetrieben durch den umfangreichen Einsatz von U-Bolzen-Klemmen in Abgassystemen, Federungsbaugruppen, Fahrwerksstabilisierung und Unterstützung von Flüssigkeitsleitungen. Automobilhersteller priorisieren Komponenten, die hohe strukturelle Integrität, Vibrationsbeständigkeit und langfristige Zuverlässigkeit bieten, was die starke Nachfrage nach hochwertigen Klemmenmaterialien wie Edelstahl unterstützt. Währenddessen expandiert das nicht-automobile Segment, einschließlich Bauwesen, HLK, Energieerzeugung und Industrieanlagen, mit erhöhten Investitionen in Infrastruktur und schwere mechanische Systeme. Dennoch behält die Automobilindustrie ihre Führungsposition aufgrund standardisierter Nutzungsvolumina und strenger Fertigungsspezifikationen.

- Zum Beispiel liefert Rotor Clip Federringsicherungen und Befestigungen aus Federstahl, die in einem nach IATF 16949 und AS9100 zertifizierten Labor entwickelt und getestet wurden, um den anspruchsvollen Vibrationsfrequenzen und Axiallasten in Antriebsstrangbaugruppen standzuhalten und Sicherheit und Stabilität unter dynamischen Fahrzeugbedingungen zu gewährleisten.

Nach Vertriebskanal

Der Vertriebskanal dominiert den Markt und macht den größten Anteil aus, da Hersteller auf umfangreiche Vertriebsnetzwerke angewiesen sind, um Käufer im Automobil-Ersatzteilmarkt, industrielle Auftragnehmer und Wartungsdienstleister zu erreichen. Distributoren bieten eine breite Produktverfügbarkeit, schnellere Erfüllung und Multi-Brand-Optionen, was ihre Position in verschiedenen Endverbrauchersektoren stärkt. Direkte Vertriebskanäle wachsen stetig, insbesondere bei großen OEMs und Industriekunden, die maßgeschneiderte Klemmen-Designs, Effizienz bei der Massenbeschaffung und langfristige Lieferpartnerschaften suchen. Trotz dieses Wachstums bleibt der Vertriebskanal dominant aufgrund seiner Größe, Zugänglichkeit und starken Präsenz in sowohl B2B- als auch Ersatzteilmärkten.

Wichtige Wachstumsfaktoren

Expansion der Automobilproduktion und Nachfrage im Ersatzteilmarkt

Die weltweite Expansion der Automobilproduktion und der stetige Anstieg des Aftermarket-Service treiben die Nachfrage nach U-Bolzen-Klemmen stark an, da diese Komponenten für Abgasanlagen, Fahrwerksstabilisierung, Antriebsstrangausrichtung und Befestigung von Flüssigkeitsleitungen unerlässlich sind. Automobilhersteller priorisieren zunehmend hochfeste, korrosionsbeständige Klemmen, um den sich entwickelnden Emissionsnormen und Haltbarkeitsstandards gerecht zu werden. Der wachsende Fahrzeugbestand treibt die Ersatznachfrage an, da U-Bolzen-Klemmen aufgrund von Hitzeeinwirkung, Vibrationsbelastung und Korrosion häufig während der Wartungszyklen ersetzt werden. Darüber hinaus fördert der Trend zu leichten Abgasarchitekturen und kompakten Motorlayouts die Nachfrage nach präzisionsgefertigten Klemmen, die enge Toleranzen und hohe Tragfähigkeiten bieten können. Die Expansion von Nutzfahrzeugflotten in den Bereichen Logistik, Bauwesen und urbane Mobilität sorgt für anhaltendes Volumenwachstum, da schwere Lastwagen und Busse stark auf großformatige U-Bolzen-Klemmen für Fahrgestell- und Fahrwerkssicherheit angewiesen sind. Zusammen schaffen die Nachfrage von OEM und Aftermarket einen stabilen, langfristigen Wachstumspfad.

- Zum Beispiel liefert das hochfeste Ultra-Lok® Edelstahl-Befestigungssystem von BAND-IT eine Zugfestigkeit von 4.448 N und hält Abgastemperaturen von über 538 °C stand, was eine sichere Befestigung in stark vibrierenden Automobilumgebungen unterstützt.

Modernisierung der industriellen Infrastruktur und Ausrüstungs-Upgrades

Wachsende Investitionen in die industrielle Infrastruktur in den Bereichen Öl und Gas, Energieerzeugung, Bauausrüstung und schwere Maschinen dienen als wichtiger Wachstumskatalysator für U-Bolzen-Klemmen. Diese Klemmen sind entscheidend für die Sicherung von Rohrleitungen, HVAC-Kanälen, mechanischen Rohren und schweren Strukturkomponenten und somit integraler Bestandteil von großflächigen Installationen und Anlagenexpansionsprojekten. Da Einrichtungen auf energieeffizientere und sicherheitskonforme Rahmen umgerüstet werden, steigt die Nachfrage nach Hochleistungsklemmen mit höherer Belastbarkeit, Rostschutz und Vibrationsdämpfung. Der Anstieg bei der Sanierung und Nachrüstung alternder Infrastruktur trägt ebenfalls zu wiederkehrenden Verkäufen bei, insbesondere dort, wo Metallermüdung und Gerätevibration betriebliche Risiken darstellen. Industrielle Auftragnehmer spezifizieren zunehmend Edelstahl- und beschichtete Klemmen, um strengen Umwelt-, seismischen und mechanischen Stabilitätsanforderungen gerecht zu werden. Da Sektoren wie Wasseraufbereitung, chemische Verarbeitung und erneuerbare Energieinstallationen weltweit expandieren, wird die Einführung robuster U-Bolzen-Klemmlösungen in stark beanspruchten technischen Umgebungen weiter gestärkt.

- Zum Beispiel bietet das unbeschichtete 316 Edelstahlband von BAND-IT (Teilenummer C40699), das 3/4 Zoll breit und 0,030 Zoll dick ist, eine durchschnittliche Bruchfestigkeit von etwa 8.006 N (1.800 lbs).

Steigende Akzeptanz von korrosionsbeständigen Materialien und fortschrittlicher Fertigung

Der Markt profitiert erheblich von der steigenden Vorliebe für fortschrittliche Materialien, die die Haltbarkeit von Klemmen verbessern, den Wartungsaufwand reduzieren und langfristige Sicherheit unter rauen Betriebsbedingungen gewährleisten. Hersteller wenden sich verstärkt rostfreien Stahlqualitäten, aluminisierten Beschichtungen und wärmebehandelten Befestigungselementen zu, die eine verbesserte Korrosionsbeständigkeit, höhere Zugfestigkeit und thermische Stabilität bieten. Diese Anpassung wird durch strengere Qualitätsstandards in den Bereichen Automobil, Marine und Industrie vorangetrieben, wo eine längere Exposition gegenüber Hitze, Feuchtigkeit und chemischen Stoffen üblich ist. Fortschrittliche Fertigungstechniken wie CNC-gebogene Stangen, automatisiertes Schmieden, robotergestütztes Schweißen und präzises Gewindeschneiden verbessern die Maßgenauigkeit und Lastgleichmäßigkeit, sodass Klemmen höheren Drehmomenten und dynamischen Belastungen standhalten können. Diese technologischen Verbesserungen reduzieren auch Produktionsfehler, verbessern die Konsistenz in der Massenproduktion und unterstützen maßgeschneiderte Klemmengeometrien für spezialisierte Anwendungen. Da Endverbraucher eine längere Lebensdauer und reduzierte Ausfallzeiten verlangen, beschleunigen Hochleistungsmaterialien und automatisierte Produktionstechniken das Marktwachstum erheblich.

Wichtige Trends & Chancen

Zunehmende Verlagerung hin zu maßgeschneiderten, anwendungsspezifischen Klemmen-Designs

Eine wichtige Chance ergibt sich aus der steigenden Nachfrage nach maßgeschneiderten U-Bolzen-Klemmen, die für spezifische Lastbedingungen, Rohrdurchmesser und Umwelteinflüsse ausgelegt sind. Automobil-OEMs fordern zunehmend modellspezifische Klemmen, die so konstruiert sind, dass sie den genauen Drehmoment-, Vibrations- und Thermoschwellen entsprechen. Industriebetreiber benötigen ähnlich zweckgebundene Klemmen für Hochdruckleitungen, korrosive Atmosphären und schwere strukturelle Verankerungen. Hersteller reagieren darauf, indem sie CAD/CAM-Plattformen, Rapid Prototyping und modulare Werkzeugsysteme integrieren, die kürzere Designzyklen und flexible Produktion ermöglichen. Dieser Anpassungstrend verbessert die Produktleistung, erhöht die Betriebssicherheit und unterstützt die Einhaltung branchenspezifischer Standards wie ASTM, ISO und DIN. Da Sektoren wie erneuerbare Energien, chemische Verarbeitung und Bauwesen komplexere mechanische Systeme übernehmen, bieten maßgeschneiderte Klemmlösungen eine wertvolle Gelegenheit für Hersteller, die sich durch technische Exzellenz und spezialisierte Produktpaletten differenzieren möchten.

- Zum Beispiel nutzt das von Ideal Tridon entwickelte Klemmenprogramm CAD/CAM-Werkzeuge und unterstützt kundenspezifische Durchmesser bis zu 762 mm, wobei Varianten aus Edelstahl der 300er-Serie durch ASTM F2098 Ermüdungstests validiert werden, um die Haltbarkeit in hochvibrationsbelasteten Baugruppen zu gewährleisten.

Erweiterung von Aftermarket-Vertriebsnetzen und E-Commerce-Plattformen

Das Wachstum von Multimarken-Vertriebsnetzen und Online-Beschaffungsplattformen verändert die Marktzugänglichkeit und ermöglicht es Herstellern, breitere Kundensegmente zu erreichen. Industrielle Käufer, Autowerkstätten und DIY-Verbraucher verlassen sich zunehmend auf E-Commerce-Portale für eine breite Auswahl an Klemmen in verschiedenen Größen, Materialien und Leistungsgraden. Dieser Trend eröffnet Herstellern die Möglichkeit, ihre digitalen Kataloge zu erweitern, sofort verfügbare Bestände anzubieten und die Sichtbarkeit auf globalen Märkten zu stärken. Verbesserte Logistik, Echtzeit-Bestandsverwaltung und verbesserte Produktvergleichstools unterstützen diesen Wandel weiter. Distributoren investieren auch in Mehrwertdienste wie technische Empfehlungen, Kompatibilitätsdiagramme und Anwendungshandbücher, die Käufern helfen, fundierte Entscheidungen zu treffen. Da die digitale Beschaffung immer mehr zum Mainstream wird, profitieren Lieferanten mit starker Online-Präsenz, effizienten Erfüllungskapazitäten und wettbewerbsfähigen Mehrstufen-Preismodellen von einem erheblichen Marktvorteil.

· Zum Beispiel integriert Fastenal mehr als 800.000 aktive SKUs in sein digitales Lieferkettensystem und unterstützt die lokale Abholung am selben Tag durch 3.300 Filialen, was den Zugang für Käufer von Klemmen mit hohem Volumen verbessert.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise und Störungen in der Lieferkette

Der Markt steht vor erheblichen Herausforderungen aufgrund von Schwankungen der Preise für Edelstahl, Kohlenstoffstahl, Beschichtungen und Legierungsmaterialien, die in der Herstellung von U-Bolzenklemmen verwendet werden. Die Preisvolatilität wirkt sich direkt auf die Produktionskosten aus und verringert die Margen, insbesondere für Hersteller, die auf den Kauf von Stahl in großen Mengen oder importierte Materialien angewiesen sind. Darüber hinaus stören globale Lieferkettenstörungen, von Versandverzögerungen bis hin zu logistischen Engpässen, die Bestandsplanung und verlängern die Lieferzeiten. Diese Unregelmäßigkeiten erschweren OEM-Lieferverträge, die oft strenge Lieferpläne und stabile Preise erfordern. Kleinere Hersteller sind aufgrund begrenzter Verhandlungsmacht mit Lieferanten und Händlern besonders anfällig. Die Notwendigkeit, hohe Lagerbestände zu halten, erhöht den Druck auf das Betriebskapital weiter. Da die Märkte die regulatorischen Anforderungen an die Rückverfolgbarkeit von Materialien und die Einhaltung von Qualitätsstandards verschärfen, wird die Herausforderung, Kosteneffizienz mit Materialleistung in Einklang zu bringen, zunehmend komplexer.

Intensiver Marktwettbewerb und Preisdruck durch kostengünstige Hersteller

Der Markt für U-Bolzenklemmen ist hochgradig wettbewerbsintensiv, mit zahlreichen regionalen und internationalen Akteuren, die ähnliche Produktkonfigurationen anbieten, was zu starkem Preisdruck führt. Kostengünstige Hersteller, insbesondere in Regionen mit niedrigeren Arbeits- und Produktionskosten, verschärfen den Wettbewerb, indem sie preisgünstige Klemmen an Großhändler und Aftermarket-Vertriebspartner liefern. Diese Dynamik zwingt etablierte Hersteller dazu, sich durch Qualität, Zertifizierung, Materialverbesserungen und präzise Ingenieurleistungen zu differenzieren, die die Produktionskosten erhöhen. Die Aufrechterhaltung der Wettbewerbsfähigkeit wird in preissensiblen Segmenten schwierig, insbesondere dort, wo Käufer Kosten über langfristige Leistung stellen. Darüber hinaus schaffen gefälschte und minderwertige Klemmen, die in bestimmten Märkten im Umlauf sind, zusätzliche Herausforderungen, da sie die Anwendungssicherheit gefährden und die Markencredibilität untergraben. Hersteller müssen in Qualitätssicherung, Markenschutz und Vertriebssteuerung investieren, um ihre Marktposition angesichts aggressiver globaler Preisstrategien zu halten.

Regionale Analyse

Nordamerika

Nordamerika hält mit 34% den größten Anteil am Markt für U-Bolzenklemmen, unterstützt durch eine starke Automobilproduktion, umfangreiche Aftermarket-Aktivitäten und eine hohe Akzeptanz von korrosionsbeständigen Edelstahlklemmen. Die gut etablierte industrielle Basis der Region, einschließlich Öl und Gas, HVAC, Bauwesen und Schwerindustrie, treibt die kontinuierliche Nachfrage nach hochfesten Befestigungskomponenten an. Strenge Leistungs- und Sicherheitsstandards in den USA und Kanada zwingen Hersteller dazu, präzisionsgefertigte Klemmen mit erhöhter Tragfähigkeit zu liefern. Darüber hinaus unterstützen technologische Fortschritte in Abgassystemen, Flottenwartung und Pipeline-Infrastruktur den langfristigen Verbrauch über OEM- und Aftermarket-Kanäle hinweg.

Europa

Europa macht etwa 28% des globalen Marktes aus, angetrieben durch fortschrittliche Automobiltechnikstandards, starke industrielle Fertigung und steigende Investitionen in energieeffiziente Infrastrukturen. Deutschland, Frankreich, Italien und das Vereinigte Königreich führen die Nachfrage an, unterstützt durch strenge EU-Vorschriften, die langlebige, korrosionsbeständige Klemmmaterialien fördern. Die wachsenden Sektoren für erneuerbare Energien, chemische Verarbeitung und Wasserwirtschaft der Region steigern den Verbrauch von Hochleistungsklemmen weiter. Die Präsenz etablierter Automobil-OEMs und Maschinenhersteller gewährleistet auch stetige Beschaffungsvolumina. Europas Fokus auf qualitätszertifizierte Komponenten, Nachhaltigkeit und lange Lebensdauer stärkt weiterhin die Akzeptanz von Klemmen in verschiedenen Endverbrauchsindustrien.

Asien-Pazifik

Asien-Pazifik erfasst einen geschätzten Marktanteil von 29% und ist die am schnellsten wachsende Region aufgrund der expandierenden Automobilproduktion, Infrastrukturentwicklung und schnellen Industrialisierung in China, Indien, Japan und Südostasien. Die große Baupipeline der Region, steigende Fertigungsausgaben und zunehmende Investitionen in Transport- und Energieprojekte treiben den umfangreichen Einsatz von U-Bolzenklemmen in Rohrleitungssystemen, Maschinen und strukturellen Anwendungen voran. Kosten-effiziente Fertigungskapazitäten und wachsende Nachfrage im Aftermarket unterstützen das regionale Wachstum weiter. Während inländische OEMs ihre Operationen ausweiten und strengere Qualitätsstandards durchsetzen, steigt die Nachfrage nach Edelstahl- und Hochleistungsklemmen in den APAC-Märkten weiter an.

Lateinamerika

Lateinamerika repräsentiert etwa 5% des globalen Marktes, mit Wachstumsschwerpunkten in Brasilien, Mexiko, Argentinien und Chile. Steigende Automobilmontageoperationen und der Ausbau von Bau- und Energieinfrastrukturen unterstützen die stetige Einführung von U-Bolzenklemmen in verschiedenen Anwendungen. Projekte zur industriellen Modernisierung, insbesondere im Öl- und Gasbereich sowie im Bergbau, tragen zur erhöhten Nachfrage nach langlebigen Klemmen mit verbesserter Korrosions- und Vibrationsbeständigkeit bei. Allerdings begrenzen wirtschaftliche Volatilität und unregelmäßige Investitionszyklen die allgemeine Kaufdynamik. Trotz dieser Herausforderungen bietet die Nachfrage im Aftermarket für die Wartung von Automobilen und Maschinen langfristig konsistente Chancen für Klemmenhersteller und -vertriebe.

Naher Osten & Afrika (MEA)

Die Region Naher Osten & Afrika macht etwa 4% des Marktanteils aus, hauptsächlich getrieben durch Öl- und Gasaktivitäten, petrochemische Expansion und großangelegte Infrastrukturentwicklung in den Golfkooperationsrat (GCC)-Nationen. Schwerlast-U-Bolzenklemmen werden häufig in Pipeline-Netzwerken, HLK-Systemen und industriellen Geräteinstallationen eingesetzt, was eine stabile Nachfrage schafft. Afrikas wachsender Bergbausektor und städtische Infrastrukturprojekte tragen ebenfalls zur Marktexpansion bei. Allerdings schränken begrenzte industrielle Diversifikation und schwankende Bauinvestitionen ein schnelleres Wachstum ein. Die zunehmende Einführung von Edelstahlklemmen in Hochtemperatur- und korrosiven Umgebungen unterstützt weiterhin den langfristigen Nachfrageverlauf der MEA.

Marktsegmentierungen:

Nach Typ

- Aluminiumbeschichtete Stahlklemmen

- Edelstahlklemmen

Nach Anwendung

- Automobil

- Nicht-Automobil

Nach Vertriebskanal

- Direkter Kanal

- Vertriebskanal

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des U-Bolzen-Klemmenmarktes ist durch eine Mischung aus globalen Herstellern, regionalen Produzenten und spezialisierten Ingenieurbüros gekennzeichnet, die in den Bereichen Produktqualität, Materialinnovation und Vertriebsreichweite konkurrieren. Führende Unternehmen konzentrieren sich darauf, hochfeste Edelstahl- und aluminierte Stahlklemmen zu liefern, die strengen Automobil-, Industrie- und Bauvorschriften entsprechen. Viele Akteure investieren in fortschrittliche Fertigungstechnologien wie automatisiertes Biegen, präzises Gewindeschneiden, robotergestütztes Schweißen und Oberflächenbehandlungsprozesse, um Haltbarkeit und Maßgenauigkeit zu verbessern. Strategische Partnerschaften mit Automobil-OEMs, Industrieauftragnehmern und Aftermarket-Vertriebsunternehmen stärken die Marktpositionierung. In der Zwischenzeit betonen regionale Hersteller die Kostenwettbewerbsfähigkeit und bedienen preissensible Segmente mit Standardklemmenkonfigurationen. Die steigende Nachfrage nach korrosionsbeständigen und hochbelastbaren Klemmen ermutigt Unternehmen, Produktlinien zu erweitern und eine differenzierte Zertifizierung anzustreben. Der intensive Wettbewerb treibt Unternehmen auch dazu, Logistik zu optimieren, die Verfügbarkeit von Lagerbeständen zu verbessern und maßgeschneiderte Klemmen für anwendungsspezifische Anforderungen anzubieten. Insgesamt definieren Innovation, konsistente Leistung und reaktionsfähige Lieferketten den Wettbewerbserfolg auf dem Markt.

Analyse der Hauptakteure

- Peterson Spring

- Kale Clamp

- Ideal Clamp

- Yushin Precision Industrial

- BAND-IT

- Togo Seisakusyo

- Oetiker Group

- Rotor Clip

- Norma Group SE

- Clampco

Neueste Entwicklungen

- Im August 2025 erhielt Clampco Products, Inc. die Nadcap-Zertifizierung für seine Schweißprozesse, ein Schritt, der sein Engagement für die Herstellung von Klemmen in Luft- und Raumfahrt- sowie Verteidigungsqualität unterstreicht.

- Im Dezember 2024 sicherte sich die NORMA Group einen Großauftrag von einem US-amerikanischen Haushaltsgerätehersteller zur Lieferung von jährlich fast drei Millionen maßgeschneiderten Metall-TORRO-Klemmen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach hochfesten Edelstahl-U-Bolzenklemmen wird weiter steigen, da die Industrie eine längere Lebensdauer und Korrosionsbeständigkeit priorisiert.

- Automobil-OEMs und Aftermarket-Lieferanten werden die Einführung von präzisionsgefertigten Klemmen erhöhen, um die sich entwickelnden Anforderungen an Abgas-, Fahrwerks- und Chassissysteme zu unterstützen.

- Industrielle Infrastruktur-Upgrades in den Bereichen Öl und Gas, Energie, HLK und Bauwesen werden einen konstanten langfristigen Verbrauch antreiben.

- Hersteller werden die Anpassungsfähigkeiten erweitern, um anwendungsspezifische Klemmengeometrien für Schwerlast- und Hochvibrationsumgebungen zu liefern.

- Automatisierung in Biege-, Gewinde- und Schweißprozessen wird die Produktionseffizienz und Maßgenauigkeit verbessern.

- Globale Distributoren werden ihre Online-Plattformen stärken, um die Marktzugänglichkeit und das Aftermarket-Engagement zu verbessern.

- Das Wachstum in aufstrebenden Volkswirtschaften wird die Nutzung von Klemmen im Transportwesen, in der Fertigung und bei Pipeline-Installationen beschleunigen.

- Materialinnovationen wie fortschrittliche Beschichtungen und höherwertige Legierungen werden die Leistung in chemisch aggressiven und hochtemperaturbeständigen Umgebungen verbessern.

- Der Wettbewerbsdruck wird sich verstärken, was die Lieferanten dazu zwingt, sich durch Zertifizierung, Qualitätskontrolle und Ingenieurunterstützung zu differenzieren.

- Nachhaltigkeitsinitiativen werden die Einführung von recycelbaren Materialien und energieeffizienten Herstellungsverfahren in der Klemmenindustrie fördern.