Visión General del Mercado

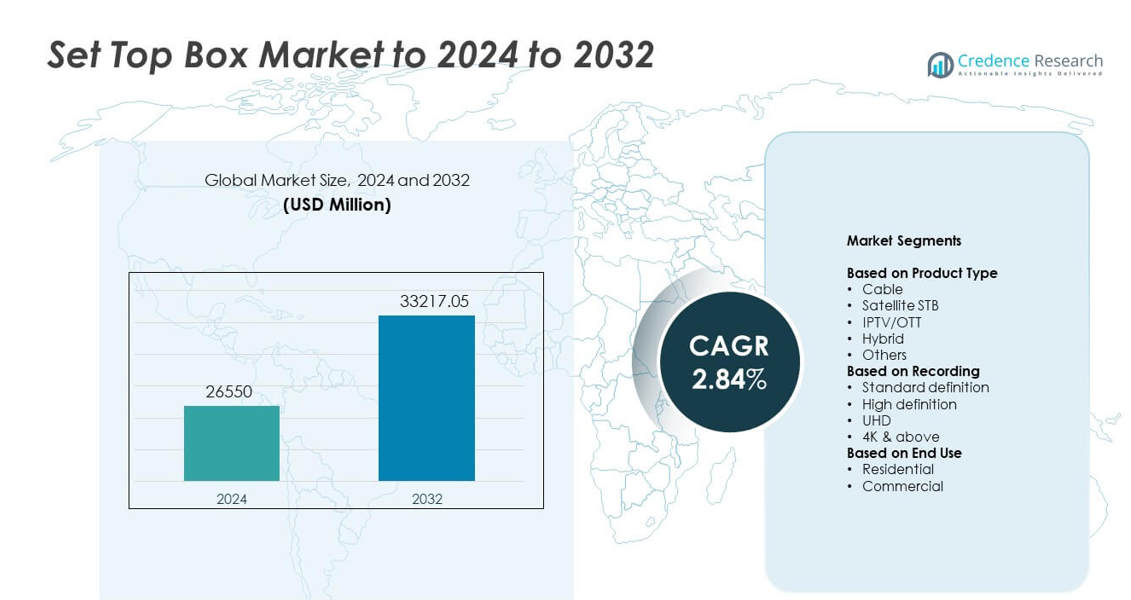

El tamaño del mercado de Set Top Box se valoró en USD 26,550 millones en 2024 y se anticipa que alcanzará USD 33,217.05 millones para 2032, con un CAGR de 2.84% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Set Top Box 2024 |

USD 26,550 millones |

| Mercado de Set Top Box, CAGR |

2.84% |

| Tamaño del Mercado de Set Top Box 2032 |

USD 33,217.05 millones |

El mercado de Set Top Box está conformado por actores importantes como Huawei, Kaon Media, ARRIS, Humax, Dish Network, Apple, CommScope, Intek Digital y EchoStar, cada uno impulsando la innovación a través de dispositivos híbridos, IPTV y habilitados para OTT. Estas empresas compiten mejorando la velocidad de procesamiento, la calidad de imagen y las capacidades de transmisión integradas. Asia Pacífico lidera el mercado con aproximadamente un 34% de participación, respaldado por grandes bases de suscriptores y rápida adopción digital. América del Norte sigue con casi un 32% de participación debido a la fuerte penetración de la televisión de pago y redes de banda ancha avanzadas, mientras que Europa mantiene alrededor del 27% de participación impulsada por estándares de transmisión digital maduros.

Perspectivas del Mercado

- El mercado de Set Top Box alcanzó USD 26,550 millones en 2024 y aumentará a USD 33,217.05 millones para 2032 con un CAGR de 2.84%.

- El crecimiento está impulsado por la creciente adopción de dispositivos híbridos, IPTV y habilitados para OTT, respaldado por actualizaciones a formatos de visualización HD, UHD y 4K.

- Las tendencias clave incluyen la expansión de DVR basado en la nube, interfaces habilitadas por voz e integración de funciones inteligentes que mejoran el control del usuario y la flexibilidad de visualización.

- La competencia se intensifica a medida que los fabricantes avanzan en la velocidad de procesamiento, la calidad de la interfaz y la integración de transmisión, mientras enfrentan presión de los televisores inteligentes que reducen la demanda de STB independientes.

- Asia Pacífico lidera el mercado con aproximadamente un 34% de participación, seguido por América del Norte con casi un 32% y Europa con alrededor del 27%, mientras que las unidades de cable mantienen la mayor participación de segmento con aproximadamente un 39%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los decodificadores de cable lideraron el mercado de Set Top Box en 2024 con aproximadamente un 39% de participación. La fuerte demanda provino de redes de televisión de pago establecidas que continúan sirviendo a grandes bases de suscriptores en mercados emergentes y desarrollados. Las unidades de cable ofrecen calidad de señal estable y soportan planes de banda ancha combinados, lo que mantiene la adopción constante. Los STB satelitales tuvieron un uso notable en áreas rurales con alcance limitado de cable, mientras que los dispositivos IPTV u OTT crecieron debido al aumento de la adopción de internet. Los modelos híbridos ganaron ritmo a medida que los operadores promovieron el acceso unificado a contenido a través de la entrega integrada de transmisión y transmisión.

- Por ejemplo, Sky informó que Sky Q estaba en 3.6 millones de hogares en 2018, mostrando una fuerte adopción de decodificadores híbridos.

Por Grabación

Las unidades de alta definición dominaron este segmento en 2024 con casi un 46% de participación. La adopción generalizada provino de hogares convencionales que prefieren una calidad de imagen clara a precios accesibles. Los dispositivos HD se benefician de un fuerte apoyo de canales, estándares de transmisión maduros y menores costos de actualización. Los sistemas de definición estándar disminuyeron a medida que los consumidores se trasladaron a pantallas de mayor resolución, mientras que las opciones UHD y 4K aumentaron en segmentos premium. El crecimiento en televisores inteligentes y la mejora de las redes de banda ancha continuaron impulsando a los espectadores hacia una mejor claridad visual y formatos de grabación más avanzados.

- Por ejemplo, el DVR Hopper 3 de Dish Network puede grabar hasta 16 programas a la vez y almacenar alrededor de 500 horas de video HD.

Por Uso Final

Los usuarios residenciales mantuvieron la posición dominante en 2024 con aproximadamente un 78% de participación. Los hogares impulsaron la demanda debido al aumento de la adopción de servicios de TV digital, planes de operadores combinados y actualizaciones de plataforma de HD a UHD. El segmento también se expandió a medida que las familias dependían de cajas híbridas y habilitadas para OTT para necesidades de visualización mixtas. Los usuarios comerciales, incluidos hoteles y espacios corporativos, mantuvieron una demanda estable, respaldada por sistemas de entretenimiento estructurados y configuraciones de transmisión en varias habitaciones. El crecimiento residencial siguió siendo más fuerte debido a ciclos de reemplazo de dispositivos más amplios y la expansión de la penetración de banda ancha.

Principales Impulsores de Crecimiento

Aumento del Cambio hacia Plataformas de TV Digitales e Híbridas

La creciente migración de la transmisión analógica a la digital continúa impulsando la demanda de decodificadores. Los modelos híbridos ganan fuerte tracción a medida que los espectadores buscan acceso unificado a la TV lineal y plataformas de streaming. Los operadores promueven actualizaciones a través de planes de banda ancha combinados, lo que fortalece los ciclos de reemplazo de dispositivos. La expansión de la infraestructura digital en regiones emergentes también apoya una mayor adopción. Esta amplia transición sigue siendo un importante impulsor de crecimiento en los mercados globales.

- Por ejemplo, Comcast informó que terminó el año 2024 con aproximadamente 12.5 millones de clientes de video doméstico.

Expansión del Contenido de Alta Definición y Ultra-HD

El rápido aumento del contenido HD, UHD y 4K anima a los hogares a reemplazar cajas antiguas por unidades avanzadas. Las emisoras invierten en formatos de imagen mejorados para mejorar la experiencia del espectador, impulsando la demanda de dispositivos compatibles. Los televisores HD y UHD asequibles también aceleran las actualizaciones. Las expectativas de mayor calidad de video mantienen a los consumidores cambiando hacia decodificadores más inteligentes, rápidos y de mayor resolución, convirtiendo esto en un impulsor clave de crecimiento.

- Por ejemplo, Netflix ofrece miles de títulos en Australia, con su plan Premium que permite streaming 4K Ultra HD con HDR y Audio Espacial en hasta cuatro dispositivos a la vez.

Crecimiento en la Penetración de Banda Ancha y Adopción de IPTV u OTT

Las velocidades de banda ancha mejoradas y los planes de datos más baratos apoyan un mayor uso de IPTV y OTT. Los operadores de telecomunicaciones integran decodificadores con servicios de streaming para ofrecer opciones de contenido flexibles. El cambio hacia hábitos de visualización conectados fortalece la demanda de cajas habilitadas para internet. El aumento de la adopción de hogares inteligentes apoya aún más la integración de dispositivos. Esta expansión en la conectividad digital se presenta como otro impulsor clave de crecimiento para el mercado.

Tendencias y Oportunidades Clave

Integración de Control por Voz y Funciones Inteligentes

Los fabricantes adoptan asistentes de voz, recomendaciones impulsadas por IA y procesadores más rápidos para mejorar la experiencia del usuario. Las funciones inteligentes crean oportunidades para que los operadores ofrezcan contenido personalizado y servicios interactivos. Este cambio alinea los decodificadores con ecosistemas más amplios de hogares inteligentes, expandiendo el valor más allá de la transmisión básica. La tendencia permite a las empresas captar a usuarios que buscan dispositivos de entretenimiento modernos, intuitivos y conectados.

- Por ejemplo, el actual Fire TV Cube de 3ª generación de Amazon (lanzado en 2022) utiliza un procesador de ocho núcleos (con 4 núcleos de 2.2 GHz y 4 núcleos de 2.0 GHz) e incluye ocho micrófonos de campo lejano para el control de Alexa manos libres.

Aumento de la Demanda de DVR Basado en la Nube y Visualización Multiplataforma

La adopción de DVR en la nube reduce la dependencia del almacenamiento físico y ofrece opciones de visualización flexibles en varios dispositivos. Los operadores aprovechan la infraestructura en la nube para proporcionar acceso remoto, horas de grabación extendidas y reproducción fluida entre plataformas. El consumo en múltiples pantallas crea nuevas oportunidades para soluciones STB integradas que soportan la transmisión en móviles y tabletas. Esta tendencia mejora la retención de clientes a través de actualizaciones de servicio impulsadas por la conveniencia.

- Por ejemplo, Sling TV ofreció 50 horas de almacenamiento gratuito en la nube para DVR y, en enero de 2025, introdujo un complemento opcional de pago para una opción de DVR en la nube ilimitada para suscriptores.

Desafíos Clave

Creciente Competencia de los Televisores Inteligentes con Streaming Integrado

Los televisores inteligentes integran aplicaciones OTT y procesamiento avanzado, reduciendo la necesidad de cajas decodificadoras separadas. Los usuarios prefieren configuraciones simplificadas con menos dispositivos, lo que presiona los envíos tradicionales de STB. Los fabricantes deben innovar a través de características híbridas, interfaces avanzadas o servicios de valor añadido para seguir siendo relevantes. Este cambio en la preferencia del consumidor representa un desafío importante para la expansión del mercado.

Aumento de la Presión Regulatoria y Costos de Distribución de Contenidos

El cumplimiento de las reglas de transmisión en evolución aumenta la complejidad operativa para los proveedores. Las tarifas de licencias de contenido y los costos de gestión del espectro también afectan la flexibilidad de precios. Los operadores enfrentan presión para equilibrar la asequibilidad con la tecnología actualizada, ralentizando el reemplazo rápido de dispositivos en algunas regiones. Esta carga regulatoria y de costos forma un desafío clave para el crecimiento sostenido en el mercado.

Análisis Regional

Norteamérica

Norteamérica mantuvo aproximadamente un 32% de participación en 2024, respaldada por una fuerte penetración de la televisión de pago y el uso generalizado de cajas decodificadoras avanzadas HD y UHD. La demanda se mantuvo estable a medida que los operadores promovieron dispositivos híbridos y basados en IPTV para retener suscriptores en un panorama competitivo de streaming. Las actualizaciones frecuentes a televisores de mayor resolución también fomentaron el reemplazo de STBs más antiguos. El crecimiento en la integración de OTT ayudó a los proveedores de cable y satélite a mantener su relevancia. La región se benefició de una cobertura de banda ancha robusta, lo que fortaleció la adopción de funciones de grabación conectadas y habilitadas para la nube en los hogares.

Europa

Europa representó casi un 27% de participación en 2024, impulsada por la adopción madura de la televisión digital y el fuerte apoyo regulatorio para tecnologías de transmisión estandarizadas. La preferencia generalizada por contenido HD y UHD fomentó la migración a cajas decodificadoras de próxima generación. Los modelos híbridos ganaron tracción debido al aumento del uso de OTT en los principales mercados. Los operadores invirtieron en plataformas de visualización integradas para reducir la rotación y mejorar la experiencia del usuario. Las redes de banda ancha estables en Europa Occidental apoyaron el crecimiento de IPTV, mientras que Europa del Este mostró una demanda constante de unidades de cable y satélite a medida que los hogares continuaron actualizando dispositivos más antiguos.

Asia Pacífico

Asia Pacífico dominó el mercado global con aproximadamente un 34% de participación en 2024, respaldado por grandes bases de suscriptores y una infraestructura digital en expansión. Países como China e India vieron una rápida adopción de servicios de cable y DTH asequibles. El fuerte crecimiento en la penetración de banda ancha apoyó el aumento de IPTV y cajas decodificadoras vinculadas a OTT. Los hogares urbanos actualizaron rápidamente a unidades HD y UHD, mientras que las regiones rurales continuaron adoptando cajas digitales básicas. Los programas de digitalización liderados por el gobierno aceleraron aún más la expansión del mercado. La creciente presencia de televisores inteligentes influyó en la demanda de dispositivos híbridos a medida que los consumidores buscaban opciones de visualización flexibles y rentables.

América Latina

América Latina mantuvo alrededor del 4% de participación en 2024, moldeada por una demanda constante de servicios de cable y satélite en regiones urbanas y semiurbanas. Las restricciones económicas ralentizaron las actualizaciones generalizadas, pero la migración digital mantuvo estable la adopción a nivel básico. Los operadores introdujeron modelos HD rentables para atraer suscriptores, mientras que IPTV ganó impulso en mercados con redes de banda ancha en mejora. La región dependía en gran medida de paquetes de televisión de pago combinados, apoyando el uso continuo de decodificadores tradicionales. La adopción gradual de unidades híbridas surgió a medida que las plataformas de streaming expandieron su presencia y los hogares buscaron acceso a contenido mixto.

Oriente Medio y África

Oriente Medio y África capturaron casi un 3% de participación en 2024, impulsados por el aumento de la penetración de servicios de televisión satelital en áreas con infraestructura de cable limitada. La demanda aumentó para cajas HD y UHD a medida que los hogares adoptaron pantallas de TV modernas. La expansión de banda ancha en los países del Golfo permitió el creciente uso de IPTV y unidades híbridas. La asequibilidad siguió siendo un factor clave en la selección de dispositivos en África, favoreciendo las cajas decodificadoras digitales básicas. Los cambios digitales liderados por el gobierno en curso apoyaron el crecimiento gradual del mercado, mientras que la expansión de la disponibilidad de OTT alentó a los operadores a integrar el acceso a streaming en dispositivos más nuevos.

Segmentaciones del Mercado:

Por Tipo de Producto

- Cable

- Decodificador Satelital

- IPTV/OTT

- Híbrido

- Otros

Por Grabación

- Definición estándar

- Alta definición

- UHD

- 4K y superior

Por Uso Final

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Paisaje Competitivo

El mercado de Set Top Box cuenta con participantes líderes como Huawei, Kaon Media, ARRIS, Humax, Dish Network, Apple, CommScope, Intek Digital y EchoStar. El paisaje competitivo está moldeado por la rápida innovación en plataformas híbridas, integración de IPTV y características de grabación en la nube. Las empresas se centran en desarrollar interfaces avanzadas, procesadores más rápidos y diseños energéticamente eficientes para mejorar la experiencia del usuario y satisfacer los hábitos de visualización en evolución. Muchas marcas enfatizan las asociaciones con operadores de telecomunicaciones para asegurar contratos de servicio a largo plazo y fortalecer el alcance del mercado. El crecimiento en la transmisión UHD y 4K también impulsa las actualizaciones, empujando a los fabricantes a ofrecer dispositivos con mayor potencia de procesamiento. La expansión de la adopción de OTT alienta a las empresas a integrar ecosistemas de transmisión y apoyar la visualización en múltiples pantallas. La intensa competencia de precios sigue siendo un factor en regiones emergentes, donde la asequibilidad influye en las decisiones de compra. En los mercados globales, la diferenciación depende cada vez más de las actualizaciones de software, la conectividad sin interrupciones y los servicios digitales de valor añadido que mejoran el compromiso con la plataforma y extienden el ciclo de vida del dispositivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Huawei

- Kaon Media

- ARRIS

- Humax

- Dish Network

- Apple

- CommScope

- Intek Digital

- EchoStar

Desarrollos Recientes

- En 2024, Apple lanzó tvOS 18 para Apple TV 4K. La actualización añadió InSight, subtítulos más inteligentes y nuevos salvapantallas para los espectadores.

- En 2024, CommScope y du lanzaron el decodificador VIP7802 4K Android TV. El dispositivo incluye control por voz y las principales aplicaciones de transmisión para la plataforma convergente de du.

- En 2022, Dish Network introdujo el Hopper Plus, un decodificador adicional de transmisión Android TV. Hopper Plus convierte los DVR Hopper existentes en completos centros de transmisión.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Grabación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado verá una demanda constante a medida que la visualización híbrida se vuelva más común.

- Los decodificadores vinculados a IPTV y OTT crecerán con el aumento de la penetración de banda ancha.

- Las funciones de DVR basadas en la nube ganarán un uso más amplio debido a la facilidad de acceso.

- La mayor adopción de pantallas UHD y 4K impulsará la demanda de STBs avanzados.

- Las funciones inteligentes como el control por voz y las sugerencias de contenido basadas en IA se expandirán.

- Los operadores integrarán más servicios de streaming para mantener el compromiso del cliente.

- Los mercados emergentes impulsarán el crecimiento de los envíos a través de la migración digital en curso.

- La competencia de los televisores inteligentes empujará a los fabricantes a ofrecer características de valor añadido.

- Los diseños eficientes en energía y compactos ganarán preferencia entre los hogares.

- Las actualizaciones impulsadas por software jugarán un papel más importante en la extensión de los ciclos de vida de los dispositivos.