Aperçu du Marché

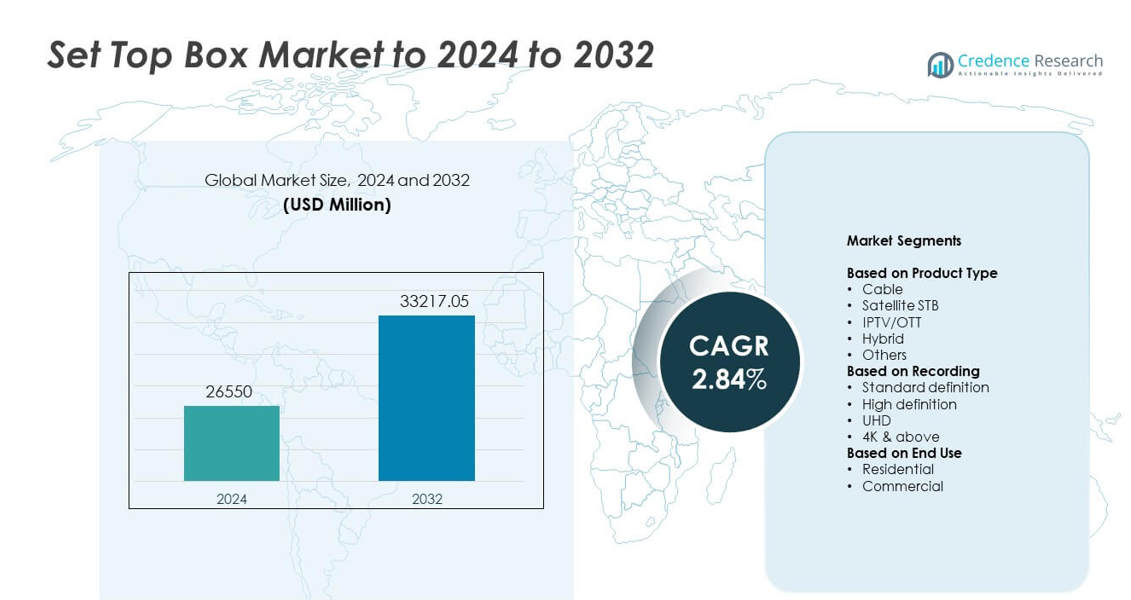

La taille du marché des décodeurs était évaluée à 26 550 millions USD en 2024 et devrait atteindre 33 217,05 millions USD d’ici 2032, avec un TCAC de 2,84 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Décodeurs 2024 |

26 550 millions USD |

| Marché des Décodeurs, TCAC |

2,84 % |

| Taille du Marché des Décodeurs 2032 |

33 217,05 millions USD |

Le marché des décodeurs est façonné par des acteurs majeurs tels que Huawei, Kaon Media, ARRIS, Humax, Dish Network, Apple, CommScope, Intek Digital et EchoStar, chacun stimulant l’innovation à travers des appareils hybrides, IPTV et OTT. Ces entreprises rivalisent en améliorant la vitesse de traitement, la qualité de l’image et les capacités de streaming intégrées. L’Asie-Pacifique domine le marché avec environ 34 % de part, soutenue par de grandes bases d’abonnés et une adoption numérique rapide. L’Amérique du Nord suit avec près de 32 % de part en raison d’une forte pénétration de la télévision payante et de réseaux à large bande avancés, tandis que l’Europe détient environ 27 % de part grâce à des normes de diffusion numérique matures.

Perspectives du Marché

- Le marché des décodeurs a atteint 26 550 millions USD en 2024 et atteindra 33 217,05 millions USD d’ici 2032 avec un TCAC de 2,84 %.

- La croissance est stimulée par l’adoption croissante des appareils hybrides, IPTV et OTT, soutenue par les mises à niveau vers les formats de visionnage HD, UHD et 4K.

- Les tendances clés incluent l’expansion des DVR basés sur le cloud, les interfaces à commande vocale et l’intégration de fonctionnalités intelligentes qui améliorent le contrôle utilisateur et la flexibilité de visionnage.

- La concurrence s’intensifie à mesure que les fabricants améliorent la vitesse de traitement, la qualité des interfaces et l’intégration du streaming, tout en faisant face à la pression des téléviseurs intelligents qui réduisent la demande de décodeurs autonomes.

- L’Asie-Pacifique domine le marché avec environ 34 % de part, suivie par l’Amérique du Nord avec près de 32 % et l’Europe avec environ 27 %, tandis que les unités de câble détiennent la plus grande part de segment avec environ 39 %.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Les décodeurs câblés ont dominé le marché des décodeurs en 2024 avec environ 39 % de part. La demande forte provient des réseaux de télévision payante établis qui continuent de desservir de grandes bases d’abonnés dans les marchés émergents et développés. Les unités de câble offrent une qualité de signal stable et prennent en charge les forfaits groupés à large bande, ce qui maintient une adoption stable. Les décodeurs satellites ont connu une utilisation notable dans les zones rurales avec une portée limitée du câble, tandis que les appareils IPTV ou OTT ont augmenté en raison de l’adoption croissante d’Internet. Les modèles hybrides ont gagné du terrain à mesure que les opérateurs ont promu un accès unifié au contenu via une diffusion et une livraison en streaming intégrées.

- Par exemple, Sky a rapporté Sky Q dans 3,6 millions de foyers en 2018, montrant une forte adoption des décodeurs hybrides.

Par Enregistrement

Les unités haute définition ont dominé ce segment en 2024 avec près de 46 % de part de marché. L’adoption massive est venue des ménages grand public qui préfèrent une qualité d’image claire à des prix accessibles. Les appareils HD bénéficient d’un fort soutien des canaux, de normes de diffusion matures et de coûts de mise à niveau inférieurs. Les systèmes à définition standard ont décliné alors que les consommateurs se tournaient vers des écrans à plus haute résolution, tandis que les options UHD et 4K ont augmenté dans les segments premium. La croissance des téléviseurs intelligents et l’amélioration des réseaux à large bande ont continué à pousser les téléspectateurs vers une meilleure clarté visuelle et des formats d’enregistrement plus avancés.

- Par exemple, le DVR Hopper 3 de Dish Network peut enregistrer jusqu’à 16 programmes à la fois et stocker environ 500 heures de vidéo HD.

Par Utilisation Finale

Les utilisateurs résidentiels ont occupé la position dominante en 2024 avec environ 78 % de part de marché. Les ménages ont stimulé la demande en raison de l’adoption croissante des services de télévision numérique, des plans d’opérateurs groupés et des mises à niveau de plateforme de HD à UHD. Le segment s’est également élargi alors que les familles comptaient sur des boîtiers hybrides et compatibles OTT pour des besoins de visionnage mixtes. Les utilisateurs commerciaux, y compris les hôtels et les espaces d’entreprise, ont maintenu une demande stable, soutenue par des systèmes de divertissement structurés et des configurations de diffusion multi-pièces. La croissance résidentielle est restée plus forte en raison de cycles de remplacement d’appareils plus larges et de la pénétration croissante du haut débit.

Principaux Moteurs de Croissance

Augmentation de la Transition vers les Plates-formes de Télévision Numérique et Hybride

La migration croissante de la diffusion analogique à la diffusion numérique continue de stimuler la demande de boîtiers décodeurs. Les modèles hybrides gagnent une forte traction alors que les téléspectateurs recherchent un accès unifié à la télévision linéaire et aux plateformes de streaming. Les opérateurs promeuvent les mises à niveau par le biais de plans groupés de haut débit, ce qui renforce les cycles de remplacement des appareils. L’expansion de l’infrastructure numérique dans les régions émergentes soutient également une adoption plus élevée. Cette large transition reste un moteur de croissance majeur sur les marchés mondiaux.

- Par exemple, Comcast a rapporté qu’il a terminé l’année 2024 avec environ 12,5 millions de clients vidéo domestiques.

Expansion du Contenu Haute Définition et Ultra-HD

L’augmentation rapide du contenu HD, UHD et 4K encourage les ménages à remplacer les anciens boîtiers par des unités avancées. Les diffuseurs investissent dans des formats d’image améliorés pour améliorer l’expérience des téléspectateurs, stimulant la demande pour des appareils compatibles. Les téléviseurs HD et UHD abordables accélèrent également les mises à niveau. Les attentes en matière de qualité vidéo plus élevée poussent les consommateurs à se tourner vers des boîtiers STB plus intelligents, plus rapides et à plus haute résolution, en faisant un moteur de croissance clé.

- Par exemple, Netflix propose des milliers de titres en Australie, avec son plan Premium permettant le streaming 4K Ultra HD avec HDR et Audio Spatial sur jusqu’à quatre appareils à la fois.

Croissance de la Pénétration du Haut Débit et de l’Adoption de l’IPTV ou de l’OTT

Les vitesses de haut débit améliorées et les forfaits de données moins chers soutiennent une utilisation plus large de l’IPTV et de l’OTT. Les opérateurs de télécommunications intègrent les boîtiers STB avec des services de streaming pour offrir des choix de contenu flexibles. Le passage à des habitudes de visionnage connectées renforce la demande pour des boîtiers compatibles Internet. L’adoption croissante des maisons intelligentes soutient également l’intégration des appareils. Cette expansion de la connectivité numérique constitue un autre moteur de croissance clé pour le marché.

Tendances et Opportunités Clés

Intégration du Contrôle Vocal et des Fonctions Intelligentes

Les fabricants adoptent des assistants vocaux, des recommandations basées sur l’IA et des processeurs plus rapides pour améliorer l’expérience utilisateur. Les fonctionnalités intelligentes créent des opportunités pour les opérateurs de fournir du contenu personnalisé et des services interactifs. Ce changement aligne les boîtiers STB avec des écosystèmes de maison intelligente plus larges, élargissant la valeur au-delà de la diffusion de base. La tendance permet aux entreprises de capturer les utilisateurs recherchant des appareils de divertissement modernes, intuitifs et connectés.

- Par exemple, le Fire TV Cube de 3ème génération d’Amazon (sorti en 2022) utilise un processeur octa-core (avec 4 cœurs à 2,2 GHz et 4 cœurs à 2,0 GHz) et inclut huit microphones longue portée pour le contrôle d’Alexa sans les mains.

Demande croissante pour les DVR basés sur le cloud et la visualisation multi-écrans

L’adoption des DVR cloud réduit la dépendance au stockage physique et offre des options de visualisation flexibles sur plusieurs appareils. Les opérateurs exploitent l’infrastructure cloud pour fournir un accès à distance, des heures d’enregistrement prolongées et une lecture fluide sur différentes plateformes. La consommation multi-écrans crée de nouvelles opportunités pour des solutions STB intégrées qui prennent en charge le streaming sur mobile et tablette. Cette tendance améliore la fidélisation des clients grâce à des mises à niveau de services axées sur la commodité.

- Par exemple, Sling TV a offert 50 heures de stockage DVR cloud gratuit et, en janvier 2025, a introduit une option payante facultative pour un stockage DVR cloud illimité pour les abonnés.

Principaux défis

Concurrence croissante des téléviseurs intelligents avec streaming intégré

Les téléviseurs intelligents intègrent des applications OTT et un traitement avancé, réduisant le besoin de boîtiers décodeurs séparés. Les utilisateurs préfèrent des configurations simplifiées avec moins d’appareils, ce qui exerce une pression sur les expéditions traditionnelles de STB. Les fabricants doivent innover grâce à des fonctionnalités hybrides, des interfaces avancées ou des services à valeur ajoutée pour rester pertinents. Ce changement dans les préférences des consommateurs constitue un défi majeur pour l’expansion du marché.

Pression réglementaire croissante et coûts de distribution de contenu

La conformité aux règles de diffusion en évolution augmente la complexité opérationnelle pour les fournisseurs. Les frais de licence de contenu et les coûts de gestion du spectre impactent également la flexibilité des prix. Les opérateurs sont sous pression pour équilibrer l’accessibilité avec la technologie mise à niveau, ralentissant le remplacement rapide des appareils dans certaines régions. Ce fardeau réglementaire et de coûts constitue un défi clé pour une croissance soutenue sur le marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait environ 32% de part en 2024, soutenue par une forte pénétration de la télévision payante et une utilisation généralisée des décodeurs HD et UHD avancés. La demande est restée stable alors que les opérateurs ont promu des appareils hybrides et basés sur l’IPTV pour retenir les abonnés dans un paysage de streaming compétitif. Les mises à niveau fréquentes vers des téléviseurs à plus haute résolution ont également encouragé le remplacement des anciens STB. La croissance de l’intégration OTT a aidé les fournisseurs de câble et de satellite à maintenir leur pertinence. La région a bénéficié d’une couverture large bande robuste, ce qui a renforcé l’adoption des fonctionnalités d’enregistrement connectées et basées sur le cloud dans les foyers.

Europe

L’Europe représentait près de 27% de part en 2024, stimulée par une adoption mature de la télévision numérique et un fort soutien réglementaire pour les technologies de diffusion standardisées. La préférence généralisée pour le contenu HD et UHD a encouragé la migration vers les décodeurs de nouvelle génération. Les modèles hybrides ont gagné en popularité en raison de l’utilisation croissante de l’OTT sur les principaux marchés. Les opérateurs ont investi dans des plateformes de visualisation intégrées pour réduire le taux de désabonnement et améliorer l’expérience utilisateur. Les réseaux à large bande stables à travers l’Europe occidentale ont soutenu la croissance de l’IPTV, tandis que l’Europe de l’Est a montré une demande stable pour les unités de câble et de satellite alors que les foyers continuaient à mettre à niveau les anciens appareils.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial avec environ 34 % de part en 2024, soutenue par de larges bases d’abonnés et une infrastructure numérique en expansion. Des pays comme la Chine et l’Inde ont vu une adoption rapide de services de câble et DTH abordables. Une forte croissance de la pénétration du haut débit a soutenu l’augmentation des boîtiers IPTV et OTT. Les ménages urbains ont rapidement adopté les unités HD et UHD, tandis que les régions rurales ont continué à adopter des boîtiers numériques de base. Les programmes de numérisation dirigés par le gouvernement ont encore accéléré l’expansion du marché. La présence croissante de téléviseurs intelligents a influencé la demande de dispositifs hybrides, les consommateurs recherchant des options de visionnage flexibles et économiques.

Amérique latine

L’Amérique latine détenait environ 4 % de part en 2024, façonnée par une demande constante pour les services de câble et de satellite dans les régions urbaines et semi-urbaines. Les contraintes économiques ont ralenti les mises à niveau généralisées, mais la migration numérique a maintenu une adoption de base stable. Les opérateurs ont introduit des modèles HD économiques pour attirer les abonnés, tandis que l’IPTV a gagné en popularité sur les marchés avec des réseaux haut débit en amélioration. La région s’appuyait fortement sur les forfaits pay-TV groupés, soutenant l’utilisation continue des décodeurs traditionnels. Une adoption progressive des unités hybrides a émergé à mesure que les plateformes de streaming étendaient leur présence et que les ménages recherchaient un accès à des contenus mixtes.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique ont capturé près de 3 % de part en 2024, stimulés par la pénétration croissante des services de télévision par satellite dans les zones avec une infrastructure de câble limitée. La demande a augmenté pour les boîtiers HD et UHD à mesure que les ménages adoptaient des écrans de télévision modernes. L’expansion du haut débit dans les pays du Golfe a permis une utilisation croissante de l’IPTV et des unités hybrides. L’accessibilité est restée un facteur clé dans le choix des appareils en Afrique, favorisant les décodeurs numériques de base. Les transitions numériques en cours dirigées par le gouvernement ont soutenu une croissance progressive du marché, tandis que l’expansion de la disponibilité OTT a encouragé les opérateurs à intégrer l’accès au streaming dans les nouveaux appareils.

Segmentation du marché :

Par type de produit

- Câble

- Décodeur satellite

- IPTV/OTT

- Hybride

- Autres

Par enregistrement

- Définition standard

- Haute définition

- UHD

- 4K & plus

Par utilisation finale

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des décodeurs présente des acteurs majeurs tels que Huawei, Kaon Media, ARRIS, Humax, Dish Network, Apple, CommScope, Intek Digital et EchoStar. Le paysage concurrentiel est façonné par une innovation rapide dans les plateformes hybrides, l’intégration IPTV et les fonctionnalités d’enregistrement basées sur le cloud. Les entreprises se concentrent sur le développement d’interfaces avancées, de processeurs plus rapides et de conceptions économes en énergie pour améliorer l’expérience utilisateur et répondre aux habitudes de visionnage en évolution. De nombreuses marques mettent l’accent sur les partenariats avec les opérateurs télécoms pour sécuriser des contrats de service à long terme et renforcer leur portée sur le marché. La croissance de la diffusion UHD et 4K stimule également les mises à niveau, poussant les fabricants à offrir des appareils avec une puissance de traitement plus élevée. L’adoption croissante de l’OTT encourage les entreprises à intégrer des écosystèmes de streaming et à prendre en charge la visualisation multi-écrans. Une concurrence intense sur les prix reste un facteur dans les régions émergentes, où l’accessibilité financière influence les décisions d’achat. Sur les marchés mondiaux, la différenciation repose de plus en plus sur les mises à jour logicielles, la connectivité transparente et les services numériques à valeur ajoutée qui améliorent l’engagement sur la plateforme et prolongent le cycle de vie des appareils.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- Huawei

- Kaon Media

- ARRIS

- Humax

- Dish Network

- Apple

- CommScope

- Intek Digital

- EchoStar

Développements Récents

- En 2024, Apple a lancé tvOS 18 pour Apple TV 4K. La mise à jour a ajouté InSight, des sous-titres plus intelligents et de nouveaux économiseurs d’écran pour les téléspectateurs.

- En 2024, CommScope et du ont lancé le décodeur VIP7802 4K Android TV. L’appareil inclut le contrôle vocal et les principales applications de streaming pour la plateforme convergée de du.

- En 2022, Dish Network a introduit le boîtier de streaming Android TV Hopper Plus. Hopper Plus transforme les DVR Hopper existants en hubs de décodeurs de streaming complets.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de Produit, Enregistrement, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché verra une demande stable à mesure que le visionnage hybride deviendra plus courant.

- Les boîtiers décodeurs IPTV et OTT liés croîtront avec la pénétration croissante du haut débit.

- Les fonctions DVR basées sur le cloud seront plus largement utilisées en raison de leur facilité d’accès.

- Une adoption accrue des écrans UHD et 4K stimulera la demande pour des décodeurs avancés.

- Les fonctionnalités intelligentes telles que le contrôle vocal et les suggestions de contenu basées sur l’IA se développeront.

- Les opérateurs intégreront davantage de services de streaming pour maintenir l’engagement des clients.

- Les marchés émergents stimuleront la croissance des expéditions grâce à la migration numérique en cours.

- La concurrence des téléviseurs intelligents poussera les fabricants à offrir des fonctionnalités à valeur ajoutée.

- Les conceptions économes en énergie et compactes seront préférées par les ménages.

- Les mises à niveau logicielles joueront un rôle plus important dans l’extension des cycles de vie des appareils.