Panoramica del Mercato:

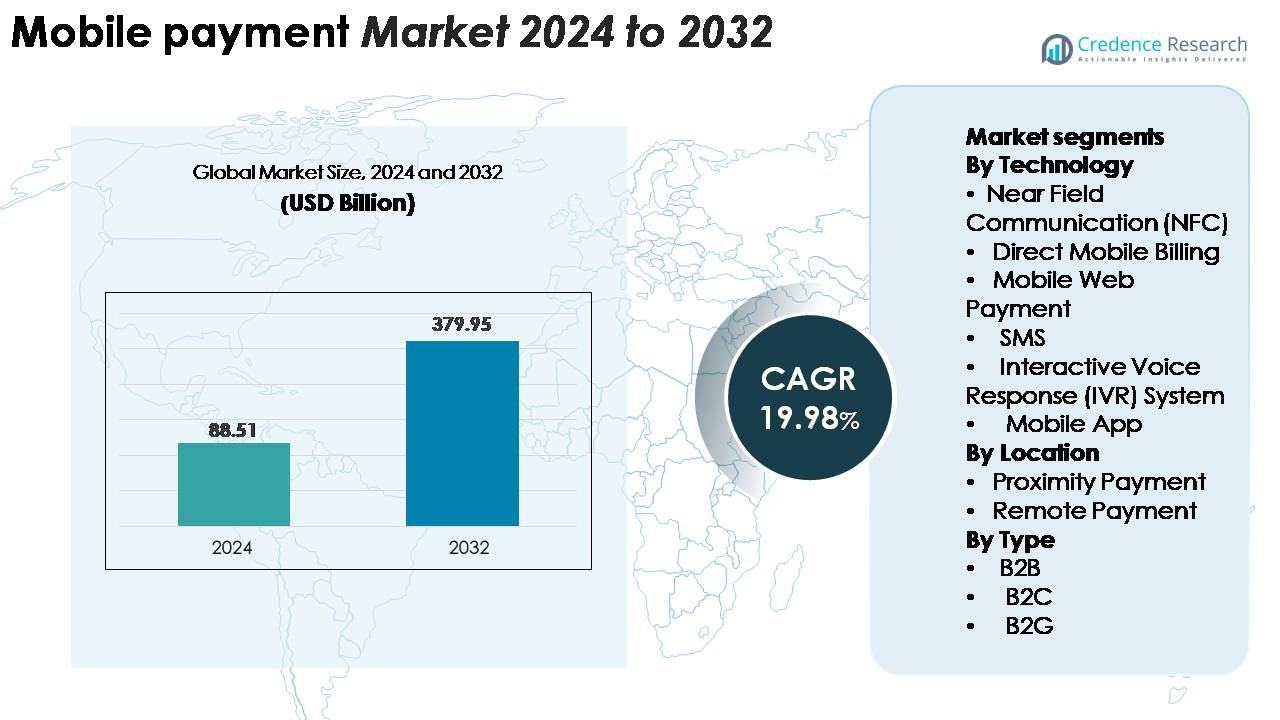

Il mercato globale dei pagamenti mobili è stato valutato a 88,51 miliardi di USD nel 2024 ed è previsto raggiungere 379,95 miliardi di USD entro il 2032, avanzando a un CAGR del 19,98% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Pagamenti Mobili 2024 |

88,51 miliardi di USD |

| Mercato dei Pagamenti Mobili, CAGR |

19,98% |

| Dimensione del Mercato dei Pagamenti Mobili 2032 |

379,95 miliardi di USD |

Il mercato dei pagamenti mobili è modellato dai principali leader tecnologici e reti di pagamento come Samsung Group, Visa, Google, Tencent (WeChat Pay), Apple, American Express, Square, Alibaba (Alipay), PayPal e Mastercard, ciascuno espandendo i propri ecosistemi digitali attraverso l’integrazione dei portafogli e partnership con i commercianti. Questi attori competono migliorando l’esperienza utente, rafforzando la prevenzione delle frodi e scalando l’accettazione attraverso il commercio al dettaglio, l’e-commerce, l’autenticazione sicura nei trasporti e i pagamenti transfrontalieri. L’Asia-Pacifico guida il mercato globale con una quota dominante del 38-40%, trainata da super-app, ecosistemi basati su QR e rapida digitalizzazione. Il Nord America segue con il 32-34%, supportato da un’elevata penetrazione degli smartphone, infrastrutture POS avanzate e forte innovazione fintech.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato globale dei pagamenti mobili è stato valutato a 88,51 miliardi di USD nel 2024 e si prevede che raggiungerà i 379,95 miliardi di USD entro il 2032, espandendosi a un CAGR del 19,98% durante il periodo di previsione.

- La forte crescita del mercato è guidata dall’aumento dell’adozione dei portafogli digitali, dall’espansione dell’attività di e-commerce e dall’aumento dell’accettazione da parte dei commercianti di soluzioni contactless e basate su QR. La tecnologia NFC guida il segmento tecnologico con la quota più alta grazie alla sicurezza e alla comodità del tap-and-go.

- I principali trend includono l’integrazione rapida dei pagamenti mobili nelle super-app, l’uso crescente dell’autenticazione biometrica e l’adozione diffusa dei codici QR che consente un’accettazione a basso costo per i piccoli commercianti.

- L’attività competitiva si intensifica mentre attori globali come Apple Pay, Google Pay, Alipay, PayPal e WeChat Pay espandono le funzionalità, migliorano la sicurezza e costruiscono ecosistemi interoperabili; tuttavia, le preoccupazioni sulla privacy dei dati e l’infrastruttura frammentata continuano a frenare l’adozione nelle regioni emergenti.

- A livello regionale, l’Asia-Pacifico guida con una quota del 38–40%, seguita dal Nord America al 32–34% e dall’Europa al 24–26%, supportata da reti POS mature, modernizzazione normativa e forte penetrazione delle transazioni digitali.

Analisi della Segmentazione di Mercato:

Per Tecnologia

La tecnologia NFC guida il segmento tecnologico, catturando la quota più grande grazie alla sua autenticazione sicura, alla comodità del rapido tap-to-pay e alla diffusa integrazione in smartphone, dispositivi indossabili e terminali POS moderni. I settori retail, trasporti e ospitalità si affidano sempre più all’NFC per semplificare il checkout e ridurre il tempo di gestione del contante. I pagamenti tramite app mobile si espandono rapidamente poiché i fornitori di portafogli migliorano l’esperienza utente attraverso il login biometrico, la tokenizzazione e gli ecosistemi basati su premi. Nel frattempo, la fatturazione mobile diretta, gli SMS e i sistemi IVR mantengono importanza nelle regioni con infrastrutture bancarie limitate, supportando transazioni di base per utenti non bancarizzati e rurali.

· Ad esempio, Apple Pay opera sugli standard NFC ISO/IEC 14443 a 13,56 MHz, consentendo lo scambio di dati fino a 424 kbps, utilizzando un elemento sicuro fisico dedicato (SE) per memorizzare il numero di conto del dispositivo ed eseguire operazioni crittografiche. Al contrario, Google Pay utilizza l’Emulazione della Carta Host (HCE) per la gestione dei token e si affida al TEE del dispositivo o all’Android Keystore per la sicurezza, mentre entrambe le piattaforme impiegano la tokenizzazione di rete EMVCo con crittogrammi dinamici per autenticare ogni transazione tap-to-pay in millisecondi.

Per Posizione

I pagamenti remoti rimangono il segmento basato sulla posizione dominante, supportati dall’aumento esplosivo dello shopping online, dei portafogli digitali, degli abbonamenti OTT e dei servizi finanziari basati su app. I consumatori preferiscono le transazioni remote per la loro comodità, accessibilità multicanale e integrazione con piattaforme bancarie e di e-commerce. I pagamenti di prossimità crescono anche costantemente poiché i terminali NFC, gli scanner di codici QR e i dispositivi POS contactless si espandono nei supermercati, ristoranti e sistemi di trasporto. L’accettazione crescente tra i piccoli commercianti e il lancio diffuso dell’infrastruttura tap-and-pay rafforzano l’adozione di prossimità, anche se le transazioni remote continuano a guidare grazie al volume di transazioni più elevato e all’applicazione più ampia attraverso i canali digitali.

- Ad esempio, PayPal ha elaborato 6,8 miliardi di transazioni di pagamento totali solo nel Q4 2023, mentre WeChat Pay ha supportato oltre 1 miliardo di transazioni digitali al giorno in Cina, riflettendo la scala massiccia a cui i pagamenti mobili operano negli ecosistemi digitali globali.

Per Tipo

Il segmento B2C domina il mercato, rappresentando la quota più grande poiché i consumatori si spostano sempre più verso i portafogli mobili per acquisti al dettaglio, pagamenti di bollette, prenotazioni di viaggi e trasferimenti peer-to-peer. Interfacce app senza soluzione di continuità, regolamento istantaneo delle transazioni e integrazioni di fedeltà rendono i pagamenti mobili centrali nel commercio quotidiano. Le transazioni B2B guadagnano terreno mentre le imprese adottano fatturazione mobile, fatturazione automatizzata e strumenti di gestione delle spese per migliorare l’efficienza operativa. I pagamenti B2G crescono man mano che i governi digitalizzano la tassazione, le tasse sui permessi e la fatturazione delle utenze. Tuttavia, il B2C rimane il principale motore, supportato dall’aumento della penetrazione degli smartphone e dall’accettazione da parte dei commercianti nei mercati urbani e semi-urbani.

Principali Fattori di Crescita:

Espansione dell’Adozione dei Portafogli Digitali e Penetrazione degli Smartphone

I portafogli digitali sono diventati la spina dorsale dei pagamenti mobili e la loro adozione continua ad accelerare mentre i consumatori si spostano da contanti e carte a ecosistemi finanziari basati su app. L’alta penetrazione degli smartphone consente agli utenti di accedere ai servizi di portafoglio senza richiedere hardware aggiuntivo, mentre le funzionalità di sicurezza integrate come l’autenticazione biometrica, la tokenizzazione e la crittografia a livello di dispositivo aumentano la fiducia degli utenti. I portafogli digitali integrano sempre più pagamenti di bollette, biglietteria, micro-prestiti e programmi di fedeltà, creando piattaforme multifunzionali che stimolano l’impegno quotidiano. I commercianti accelerano l’adozione offrendo sconti esclusivi, checkout più veloci e integrazione senza soluzione di continuità con i sistemi POS. L’ascesa dei modelli di super-app in diversi mercati consolida ulteriormente pagamenti, commercio e servizi finanziari, incoraggiando frequenze di transazione più elevate. Man mano che gli ecosistemi si espandono nei trasferimenti P2P, pagamenti per il trasporto e servizi in abbonamento, i portafogli digitali continuano a essere il fulcro della crescita del mercato.

· Ad esempio, Apple Pay ha oltre 650 milioni di utenti attivi a livello globale, mentre l’ecosistema più ampio di WeChat supporta oltre 1,4 miliardi di utenti attivi mensili (con una stima di 1,3 miliardi che utilizzano WeChat Pay), dimostrando la scala massiccia a cui operano i portafogli digitali in tutto il mondo.

Espansione Accelerata dell’E-commerce e Passaggio Verso Transazioni Senza Contanti

L’espansione dell’e-commerce stimola significativamente l’ecosistema dei pagamenti mobili poiché i consumatori preferiscono esperienze di checkout senza attriti e istantanee sulle piattaforme digitali. I rivenditori e i marketplace integrano gateway di pagamento mobile per ridurre l’abbandono del carrello e migliorare la fidelizzazione dei clienti. I flussi di pagamento ottimizzati per il mobile supportano transazioni con un solo clic, checkout integrato e fatturazione automatizzata per acquisti ripetuti. I mercati emergenti sperimentano una crescita rapida mentre le iniziative governative incoraggiano le transazioni senza contanti e l’inclusione finanziaria. I pagamenti mobili beneficiano anche dell’aumento del consumo digitale in settori come intrattenimento, consegna di cibo, viaggi e servizi iperlocali. Strumenti di prevenzione delle frodi rafforzati e monitoraggio delle transazioni in tempo reale aumentano la fiducia nella sicurezza, promuovendo ulteriormente l’adozione. Man mano che l’e-commerce transfrontaliero cresce, i portafogli mobili e i pagamenti basati su app supportano la conversione rapida delle valute e transazioni internazionali semplificate, diventando un fattore critico per l’espansione del commercio digitale globale.

- Ad esempio, Shopify ha elaborato 9,3 miliardi di dollari in vendite totali (Volume Lordo di Merci) durante la sua stagione di shopping di punta del 2023 (weekend del Black Friday Cyber Monday). Una parte significativa di questa attività avviene su dispositivi mobili, con statistiche ufficiali che indicano che circa il 79% di tutto il traffico verso i negozi Shopify proviene da dispositivi mobili e circa il 66% di tutti gli ordini viene effettuato da telefoni cellulari.

Aumento dell’Accettazione da Parte dei Commercianti e Integrazione dell’Infrastruttura Contactless

L’accettazione dei pagamenti mobili da parte dei commercianti si espande rapidamente man mano che le aziende adottano moderni sistemi POS, terminali abilitati NFC e interfacce di pagamento basate su QR. Le piccole e medie imprese adottano sempre più soluzioni QR a basso costo, riducendo la dipendenza dall’hardware tradizionale per la strisciata delle carte. L’infrastruttura contactless supporta un checkout più veloce, un’igiene migliorata e tempi di attesa ridotti, benefici che guidano una forte adozione post-pandemia. I rivenditori integrano sistemi di inventario, dashboard analitici e programmi di fidelizzazione direttamente nelle piattaforme di pagamento mobile, consentendo marketing basato sui dati e promozioni personalizzate. Le reti di trasporto, i sistemi di parcheggio e i ristoranti di servizio rapido rafforzano i pagamenti NFC e QR, creando esperienze di transazione senza soluzione di continuità tra fisico e digitale. Man mano che più commercianti adottano strategie di pagamento omnicanale, le soluzioni di pagamento mobile diventano essenziali per l’efficienza operativa e la comodità del consumatore, rafforzando lo slancio del mercato.

Tendenze e Opportunità Chiave:

Crescente Integrazione dei Pagamenti Mobili con Finanza Integrata e Super-App

I pagamenti mobili si integrano sempre più con i servizi finanziari integrati, creando opportunità per l’espansione intersettoriale. Le super-app consolidano pagamenti, shopping, micro-assicurazioni, viaggi, prestiti e funzionalità sociali all’interno di un’unica interfaccia, offrendo agli utenti un’esperienza di stile di vita digitale interconnessa. Le piattaforme di finanza integrata consentono alle aziende di incorporare pagamenti, valutazione del credito e valutazione del rischio senza intermediari bancari tradizionali. Questa tendenza apre strade per modelli basati su abbonamento, BNPL (Compra Ora Paga Dopo), micro-prestiti e strumenti di risparmio automatizzati. Man mano che le fintech collaborano con operatori di telecomunicazioni e grandi rivenditori, i servizi di pagamento integrati si estendono nelle regioni rurali e non servite. La consolidazione del commercio digitale, dei servizi di mobilità e delle piattaforme di intrattenimento amplifica ulteriormente i volumi di transazione e migliora il potenziale di monetizzazione.

- Ad esempio, l’ecosistema WeChat di Tencent supporta oltre 1,4 miliardi di utenti attivi mensili e la sua piattaforma di servizi finanziari integrati ha elaborato oltre 15 trilioni di dollari in valore di transazione annualmente (attraverso centinaia di miliardi di transazioni individuali), dimostrando la massiccia scala operativa della finanza integrata guidata dalle super-app.

Progressi nella Tokenizzazione, Biometria e Innovazione Guidata dalla Sicurezza

I progressi nella sicurezza costituiscono una tendenza importante che plasma le opportunità future nei pagamenti mobili. La tokenizzazione riduce l’esposizione alle credenziali di pagamento sostituendo i dati sensibili delle carte con token dinamici, minimizzando i rischi di frode. Le tecnologie biometriche, tra cui scansioni delle impronte digitali, riconoscimento facciale e autenticazione vocale, migliorano significativamente l’accuratezza della verifica dell’utente e riducono l’attrito durante il checkout. Le analisi comportamentali basate sull’IA rilevano anomalie in tempo reale, supportando sistemi di autenticazione basati sul rischio. Queste innovazioni rafforzano la fiducia dei consumatori e accelerano l’adozione in ambienti di transazione ad alta frequenza come il retail e il trasporto. Man mano che i regolatori spingono per quadri di protezione dei dati più forti, i fornitori integrano sempre più principi di sicurezza per progettazione nell’architettura dei pagamenti, aprendo opportunità per soluzioni di pagamento mobile focalizzate sulla conformità e sulla privacy.

- Ad esempio, il Secure Enclave di Apple elabora efficacemente i dati biometrici utilizzando un processore dedicato e isolato e acceleratori hardware per compiti crittografici, mentre il sistema di tokenizzazione della rete di Visa ha emesso oltre 13,7 miliardi di token attivi a livello globale, consentendo un’autenticazione dinamica e monouso per ogni transazione.

Espansione dei Pagamenti Basati su QR e Tecnologie di Accettazione Digitale a Basso Costo

I pagamenti basati su QR creano nuove opportunità, specialmente nei mercati emergenti dove i commercianti cercano soluzioni di pagamento a basso costo e facili da implementare. Le piattaforme QR richiedono un’infrastruttura minima, permettendo a piccoli rivenditori, venditori ambulanti e fornitori di servizi di accettare pagamenti digitali senza terminali avanzati. Gli ecosistemi QR interoperabili rafforzano la concorrenza e supportano l’usabilità tra diversi commercianti, migliorando la comodità per i consumatori. I governi e le reti di pagamento promuovono sempre più gli standard nazionali QR, favorendo esperienze di pagamento unificate. Man mano che i sistemi QR integrano funzionalità di fidelizzazione, opzioni EMI e capacità di regolamento istantaneo, si espandono oltre i trasferimenti di base per supportare modelli di commercio più ampi, creando un’opportunità di crescita scalabile per i fornitori di pagamento.

Principali Sfide:

Aumento delle Minacce alla Sicurezza Informatica e Preoccupazioni per la Privacy dei Dati

I fornitori di pagamenti mobili affrontano rischi crescenti per la sicurezza informatica man mano che i volumi delle transazioni aumentano e gli attori delle minacce adottano metodi di attacco più sofisticati. Phishing, malware, SIM swapping e takeover degli account continuano a minare la fiducia degli utenti nei canali digitali. I fornitori devono rafforzare l’autenticazione a più fattori, la trasmissione di dati crittografati e strumenti avanzati di rilevamento delle frodi per mantenere la sicurezza. La conformità alle rigide leggi sulla protezione dei dati richiede investimenti in infrastrutture cloud sicure, meccanismi di audit e governance del consenso degli utenti. La regolamentazione frammentata tra le regioni complica anche le operazioni transfrontaliere. Senza solidi framework di sicurezza, l’adozione dei pagamenti mobili rischia di rallentare, in particolare tra gli utenti digitali per la prima volta e i clienti aziendali di alto valore.

Lacune Infrastrutturali e Inclusione Finanziaria Limitata nelle Regioni Emergenti

Nonostante la rapida crescita del mercato, molte regioni affrontano ancora lacune infrastrutturali che limitano l’adozione dei pagamenti mobili. La limitata accessibilità economica degli smartphone, la copertura internet incoerente e la bassa alfabetizzazione digitale ostacolano l’adozione nelle popolazioni rurali. Le reti di commercianti nei mercati emergenti spesso mancano di dispositivi POS moderni o connettività con conti bancari, riducendo i punti di accettazione per le transazioni digitali. La dominanza del contante persiste in settori come il micro-dettaglio, l’agricoltura e i servizi informali. Le incoerenze normative e l’interoperabilità frammentata tra le piattaforme di pagamento limitano ulteriormente le transazioni senza soluzione di continuità. Affrontare queste sfide richiede sforzi coordinati tra fintech, operatori di telecomunicazioni, banche e responsabili politici per espandere l’infrastruttura e migliorare la prontezza dei consumatori.

Analisi Regionale:

Nord America

Il Nord America detiene circa il 34% del mercato globale dei pagamenti mobili, guidato da una forte infrastruttura digitale, alta penetrazione degli smartphone e adozione diffusa di soluzioni contactless. Gli Stati Uniti guidano la crescita regionale poiché i consumatori adottano sempre più portafogli digitali per transazioni al dettaglio, intrattenimento e trasporti. Le istituzioni finanziarie e le fintech espandono il mobile banking, i trasferimenti P2P e l’autenticazione biometrica, rafforzando la fiducia degli utenti. I rivenditori accelerano l’integrazione del checkout basato su NFC, QR e app, aumentando i volumi delle transazioni. Anche il Canada contribuisce significativamente attraverso la modernizzazione dei pagamenti digitali supportata dal governo, l’aumento degli acquisti e-commerce e l’adozione rapida di servizi finanziari integrati tra le piccole e medie imprese.

Europa

L’Europa rappresenta il 26% del mercato globale, supportata da solidi quadri normativi, iniziative di interoperabilità e un ecosistema di pagamenti contactless maturo. Paesi come il Regno Unito, la Germania, la Francia e i paesi nordici guidano l’adozione mentre i consumatori si orientano verso il banking tramite app, pagamenti abilitati da open-banking e autenticazione biometrica sicura. La regione beneficia di un’infrastruttura POS avanzata e della rapida espansione dei pagamenti basati su QR e wallet nei servizi al dettaglio e di mobilità. Programmi normativi che promuovono pagamenti istantanei, commercio digitale transfrontaliero e protezione dei dati accelerano ulteriormente l’adozione dei pagamenti mobili, rendendo l’Europa uno degli ecosistemi di transazioni digitali più strutturati a livello globale.

Asia-Pacifico

L’Asia-Pacifico domina il panorama globale con una quota di mercato del 40%, trainata dalla massiccia adozione degli smartphone, dalla digitalizzazione urbana e dall’ascesa degli ecosistemi super-app. Cina e India guidano il volume delle transazioni grazie a pagamenti diffusi basati su QR, trasferimenti istantanei guidati da UPI ed ecosistemi wallet integrati. I mercati del sud-est asiatico come Indonesia, Vietnam e Filippine si espandono rapidamente mentre le fintech collaborano con gli operatori di telecomunicazioni per migliorare l’accesso finanziario. La forte crescita dell’e-commerce, l’espansione del banking digitale e gli incentivi governativi per ridurre le transazioni in contanti amplificano l’adozione. La grande popolazione non bancarizzata della regione presenta ulteriori opportunità per i servizi finanziari mobile-first, sostenendo lo slancio del mercato a lungo termine.

America Latina

L’America Latina cattura circa l’8% del mercato globale, alimentata dalla rapida espansione delle fintech, dall’accesso crescente agli smartphone e dalla crescente domanda di soluzioni di pagamento digitali convenienti e a basso costo. Brasile, Messico e Colombia guidano l’adozione mentre i consumatori passano dal contante a transazioni basate su QR e app per il retail, la mobilità e i servizi quotidiani. Iniziative governative come il sistema di pagamento istantaneo PIX del Brasile accelerano significativamente l’uso dei pagamenti mobili. L’integrazione crescente delle soluzioni digitali da parte dei commercianti e l’espansione degli ecosistemi di e-commerce stimolano la crescita delle transazioni. Nonostante le fluttuazioni economiche, la forte innovazione fintech della regione favorisce l’adozione accelerata dei pagamenti mobili sia nelle popolazioni urbane che semi-urbane.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato del 6%, ma rappresenta uno dei mercati in più rapida crescita grazie alla crescente penetrazione del banking digitale, alle piattaforme di mobile money e alle iniziative governative di inclusione finanziaria. I paesi del Golfo, tra cui gli Emirati Arabi Uniti e l’Arabia Saudita, guidano l’adozione attraverso mandati contactless, alta modernizzazione dei POS e forte attività di e-commerce. In Africa, le piattaforme di mobile money come le soluzioni MFS dominano a causa dell’accesso limitato al banking tradizionale, supportando trasferimenti P2P, pagamenti di bollette e transazioni di micro-commercio. Gli investimenti nelle infrastrutture digitali guidate dalle telecomunicazioni e la modernizzazione dei pagamenti transfrontalieri continuano a rafforzare l’ecosistema dei pagamenti mobili della regione.

Segmentazioni di Mercato:

Per Tecnologia

- Near Field Communication (NFC)

- Fatturazione Mobile Diretta

- Pagamento Web Mobile

- SMS

- Sistema di Risposta Vocale Interattiva (IVR)

- App Mobile

Per Posizione

- Pagamento di Prossimità

- Pagamento Remoto

Per Tipo

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il mercato dei pagamenti mobili presenta un panorama sempre più competitivo, guidato dalla presenza di aziende tecnologiche globali, reti di pagamento, innovatori fintech, operatori di telecomunicazioni e fornitori di portafogli digitali. Le aziende leader si concentrano sull’espansione delle basi utenti attraverso esperienze di pagamento sicure e senza attriti supportate da tokenizzazione, autenticazione biometrica e rilevamento delle frodi basato su IA. I player affermati rafforzano i loro ecosistemi integrando pagamenti di bollette, micro-prestiti, premi fedeltà e servizi in abbonamento per aumentare la frequenza delle transazioni. I disruptor fintech intensificano la competizione implementando piattaforme QR a basso costo e soluzioni di trasferimento istantaneo che attraggono piccoli commercianti e popolazioni non bancarizzate. Le partnership strategiche tra banche e piattaforme digitali accelerano l’implementazione di infrastrutture contactless e capacità di pagamento transfrontaliero. Nel frattempo, gli ecosistemi di super-app in Asia-Pacifico e i framework di open-banking in Europa rimodellano le dinamiche competitive abilitando l’interoperabilità e la convergenza multi-servizio. Poiché sicurezza, velocità e convenienza diventano differenziatori fondamentali, le aziende investono continuamente nella scalabilità delle piattaforme, nella conformità normativa e nei servizi finanziari a valore aggiunto per mantenere la leadership di mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Samsung Group

- Visa, Inc.

- Google LLC

- Tencent Holdings (WeChat Pay)

- Apple Inc.

- American Express Company

- Square Inc.

- Alibaba Group (Alipay)

- Paypal Inc.

- Mastercard Inc.

Sviluppi Recenti:

- In ottobre 2025, Samsung India ha introdotto importanti miglioramenti alla sua piattaforma Samsung Wallet, inclusa l’integrazione UPI durante la configurazione del dispositivo, l’autenticazione biometrica senza PIN e capacità globali ampliate di “Tap & Pay” per carte FOREX e pagamenti online.

- In luglio 2025, Visa ha aperto il suo primo centro dati in Africa a Johannesburg e ha annunciato un piano di investimento più ampio per supportare l’infrastruttura dei pagamenti digitali in tutto il continente, migliorando l’elaborazione dei pagamenti e l’inclusione finanziaria.

- In maggio 2025, Google ha presentato una nuova API di Google Pay a Google I/O 2025 con nuovi flussi di pagamento, visuali delle carte più ricche, supporto per la modalità scura e capacità di sviluppo migliorate per semplificare l’integrazione e migliorare la sicurezza.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, posizione, Tipo e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- I pagamenti mobili diventeranno il principale metodo di transazione quotidiana poiché i consumatori adotteranno sempre più soluzioni basate su portafogli e contactless.

- L’identità digitale, la biometria e il rilevamento delle frodi basato sull’IA rafforzeranno significativamente il quadro di sicurezza per le transazioni mobili.

- Gli ecosistemi delle super-app si espanderanno, integrando pagamenti con mobilità, e-commerce, intrattenimento e servizi finanziari su una singola piattaforma.

- I pagamenti basati su QR continueranno a crescere, specialmente nei mercati emergenti alla ricerca di metodi di accettazione digitale a basso costo e interoperabili.

- I pagamenti mobili transfrontalieri accelereranno man mano che i fornitori miglioreranno la conversione di valuta, l’interoperabilità globale dei portafogli e le capacità di regolamento istantaneo.

- I commercianti digitalizzeranno sempre più le operazioni, adottando sistemi POS mobili e strumenti di pagamento integrati per migliorare l’esperienza del cliente.

- Le normative sull’open-banking si espanderanno, consentendo una connettività senza soluzione di continuità tra banche, fintech e piattaforme di portafogli.

- I pagamenti mobili supporteranno sempre più offerte di credito, micro-prestiti e BNPL, promuovendo l’inclusione finanziaria.

- I pagamenti basati su dispositivi indossabili aumenteranno man mano che smartwatch e dispositivi fitness integreranno tecnologie NFC sicure e di tokenizzazione.

- L’infrastruttura basata su cloud e le reti di pagamento in tempo reale miglioreranno la velocità, la scalabilità e l’affidabilità delle transazioni nei mercati.