市場概要

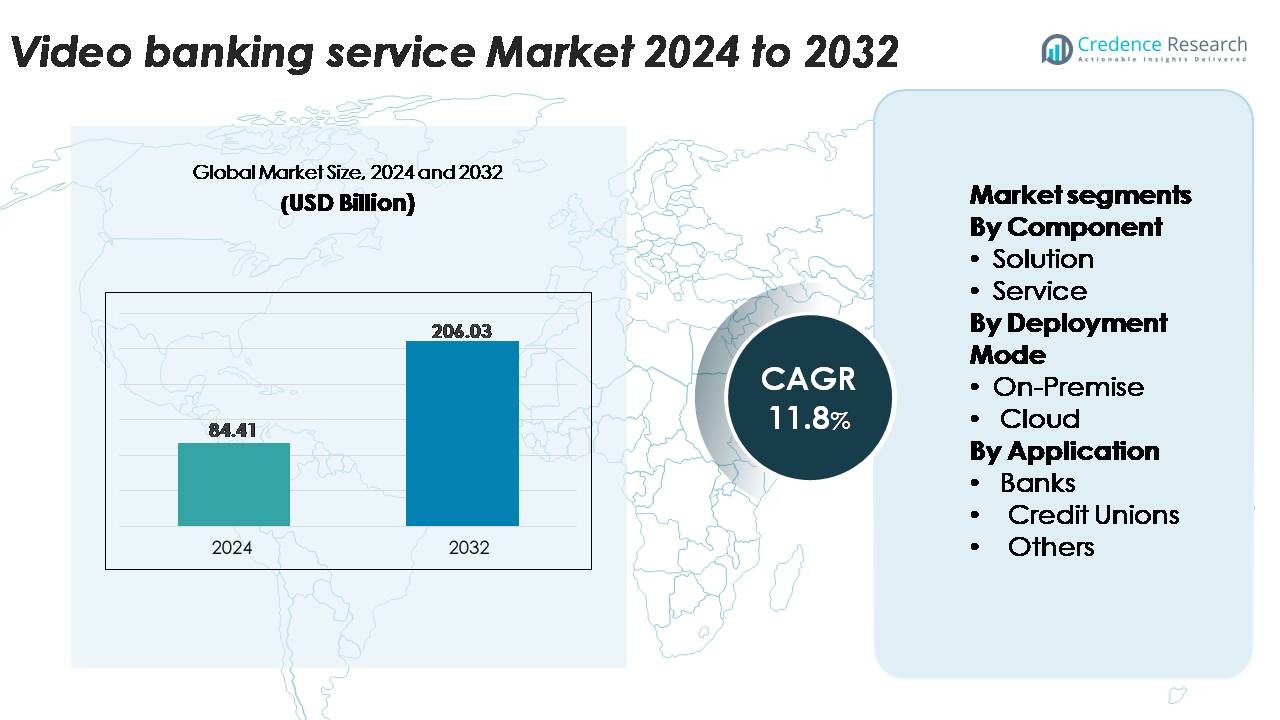

世界のビデオバンキングサービス市場は2024年に844.1億米ドルと評価され、2032年までに2060.3億米ドルに達すると予測されており、予測期間(2025年~2032年)中に年平均成長率11.8%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年ビデオバンキングサービス市場規模 |

844.1億米ドル |

| ビデオバンキングサービス市場、CAGR |

11.8% |

| 2032年ビデオバンキングサービス市場規模 |

2060.3億米ドル |

ビデオバンキングサービス市場は、Barclays、Glia Technologies, Inc.、NatWest International、Stoneham Bank、Star Financial、Ulster Bank、Royal Bank of Scotland plc、Guaranty Trust Bank Limited、US Bank、AU Small Finance Bank Limitedなどの主要な金融機関および技術プロバイダーの強力な参加が特徴です。これらのプレイヤーは、デジタルエンゲージメントを強化するために、安全なビデオ支援オンボーディング、アドバイザリー、およびカスタマーサポートソリューションを積極的に展開または提供しています。北米は、先進的なデジタルインフラとリモートバンキングの高い消費者採用によって、世界市場で約38%のシェアを占めています。ヨーロッパは、強力な規制フレームワークと主要銀行におけるビデオ対応金融サービスの急速な統合に支えられた主要地域として続いています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト:

- 世界のビデオバンキングサービス市場は2024年に844.1億米ドルに達し、2032年までに2060.3億米ドルに達すると予測されており、年平均成長率11.8%で成長しています。

- リモートで非接触の金融サービスに対する需要の高まりが採用を促進しており、銀行はオンボーディング、KYC、アドバイザリー、カスタマーサポートにビデオプラットフォームを使用し、サービスのアクセス性と運用効率を向上させています。

- 主要なトレンドには、ハイブリッド支店モデル、AI対応の認証、およびクラウドネイティブなビデオプラットフォームが含まれ、クラウド展開はスケーラビリティと低いインフラコストのために最大のシェアを占めています。

- 競争活動は、Barclays、US Bank、NatWest International、Ulster Bank、AU Small Finance Bankなどの主要機関が顧客体験を向上させ、支店依存を減らすためにビデオ対応サービスを拡大する中で激化しています。

- 地域別では、北米が38%のシェアでリードし、ヨーロッパが27%、アジア太平洋が22%で続いており、ソリューションは安全な銀行業務のための統合ビデオプラットフォームの採用が高いため、コンポーネント別で支配的です。

市場セグメンテーション分析:

コンポーネント別

ソリューションは、ビデオバンキングサービス市場における支配的なコンポーネントであり、アイデンティティ認証、リモートアドバイザリー、ワークフロー自動化をサポートする統合ビデオプラットフォームの銀行による迅速な採用により、最大のシェアを獲得しています。金融機関は、顧客とのやり取りを効率化し、支店レベルの運用負荷を軽減するスケーラブルで安全、かつカスタマイズ可能なソリューションを優先しています。サービスセグメントは、管理サポート、分析統合、および継続的な最適化を求める機関が増える中で拡大を続けています。特に中規模の銀行や信用組合では、シームレスなプラットフォーム展開、メンテナンス、および規制遵守を確保するために外部の専門知識を必要とするため、プロフェッショナルおよび管理サービスの需要が高まっています。

- 例えば、Glia Technologiesのインタラクションプラットフォームは800以上の事前構築された銀行シナリオをサポートし、金融機関が認証された顧客エンゲージメントにおいて90%以上の自動化を達成することを可能にし、先進的なソリューション主導モデルの効率向上を示しています。

導入モード別

クラウド導入は、そのコスト効率、迅速なスケーラビリティ、および低遅延での高ボリュームのビデオセッションをサポートする能力により、市場の主要なシェアを占めています。銀行は、稼働時間の向上、データセキュリティフレームワークの強化、新しいデジタル機能の迅速な展開を可能にするために、クラウドネイティブアーキテクチャにますます移行しています。オンプレミスモデルは、特に厳しい規制管理がある地域で、厳格なデータ主権やレガシー統合の要件を持つ機関にとって依然として関連性があります。しかし、ハイブリッドクラウドの近代化とAPI駆動システムへの継続的な投資は、クラウドベースのビデオバンキングインフラへの移行を加速し続けています。

- 例えば、Capital Oneは、8つのオンプレミスデータセンターを廃止した後、すべてのデジタルバンキングワークロードをクラウドに移行し、完全にクラウドベースのインフラを通じてビデオセッションを含む何百万ものデジタルインタラクションをサポートできるようにしました。

アプリケーション別

銀行は、支店業務の近代化、アドバイザリーサービスの向上、デジタル顧客エンゲージメントの拡大を目的にビデオバンキングを統合し、アプリケーションセグメントで最大のシェアを占めています。大手小売および商業銀行は、ローン相談、資産管理、KYCプロセスにビデオプラットフォームを活用し、サービスのアクセス性とスループットを大幅に向上させています。信用組合も強い採用を経験しており、分散したコミュニティ全体で個別のメンバーサポートを拡張するためにビデオインタラクションを使用しています。フィンテック企業や非銀行金融サービスプロバイダーを含む「その他」のカテゴリーは、デジタルファーストのプレイヤーがリアルタイムのビデオコミュニケーションをオンボーディング、紛争解決、カスタマーサポートのワークフローに組み込むことで着実に成長しています。

主要な成長要因:

リモートおよび非接触型バンキングの需要拡大

デジタルおよび非接触型バンキングへの急速なシフトは、ビデオバンキング採用の主な推進力であり続けています。顧客は、物理的な支店を訪れることなく、リアルタイムで人間の支援を受けるサービスをますます期待しています。ビデオバンキングは、銀行がアドバイザリーセッション、アカウント管理、ローン相談、紛争解決を安全で高品質なビデオインターフェースを通じて提供することを可能にします。この機能は、農村部の人口、高齢者、デジタル依存のユーザーにとってのアクセス性を向上させます。機関は、サービス時間の延長、支店の混雑の軽減、運用ワークフローの合理化から利益を得ます。このモデルはまた、リモートサービスハブに専門のアドバイザーを集中させることで、金融機関がスタッフ効率を向上させるのに役立ちます。消費者の期待がシームレスなオムニチャネル体験へと進化するにつれて、ビデオバンキングは、デジタルチャネルの利便性と従来の支店の個別のインタラクションを組み合わせることでエンゲージメントを強化します。この継続的な行動の変化は、ビデオ対応の金融サービスに対する長期的な需要を強化します。

- 例えば、バンク・オブ・アメリカの顧客は、デジタルチャネルを使用して、1四半期(2021年第2四半期)に87万1,000件以上の金融専門家との予約を行い、1年間(2020年)では260万件以上の予約を行いました。これは、リモートでビデオ対応のやり取りやデジタルスケジューリングが、従来の支店訪問を超えて主要なエンゲージメント手段になりつつあることを示しています。この能力は、農村部の住民、高齢者、デジタルに依存するセグメントへのアクセスを向上させます。

AI、バイオメトリクス、ワークフロー自動化の統合

AI駆動の分析とバイオメトリック認証の進歩は、ビデオバンキングの採用を大幅に加速させます。銀行は、顔認識、音声バイオメトリクス、自動ドキュメント検証を統合して、ビデオ通話中の安全なオンボーディングとKYCプロセスを強化します。AI対応の会話支援は、顧客がタスクを迅速に完了し、リアルタイムで異常を検出し、金融アプリケーションを通じてユーザーを案内するのに役立ちます。ワークフロー自動化ツールは、ローン処理、紛争管理、コンプライアンスチェックを合理化し、処理時間を短縮し、精度を向上させます。これらの技術は、運用効率を高めると同時に、不正防止と規制の整合性をサポートします。ビデオインタラクションとインテリジェントオートメーションの組み合わせにより、銀行は手動介入を減らしながら、より多くのサービスボリュームを処理できます。機関がデジタルトランスフォーメーションに継続的に投資する中で、ビデオコミュニケーションとスマートオートメーションの融合は、リモート金融サービスを拡大し、全体的な顧客満足度を向上させるための基本的な能力となります。

- 例えば、HSBCのVoiceIDシステムは260万人以上の顧客を登録し、年間1,400万件以上の通話で身元を確認しています。これは、バイオメトリック認証が大量のリモートインタラクションを安全にサポートできることを示しています。

コスト最適化と支店ネットワークの合理化

銀行は、より広範なコスト最適化戦略の一環として、ビデオバンキングをますます採用しています。ビデオ対応サービスは、大規模な支店ネットワーク、物理的インフラ投資、および複数の場所での高い人員配置の必要性を減らします。機関は、ビデオコンソールを備えた「マイクロブランチ」や「デジタル専用キオスク」などの小規模な支店形式に移行し、現地の専門家なしで完全なアドバイザリーサービスを提供します。集中型のリモートアドバイザリーハブにより、銀行は専門知識を統合し、スタッフの利用率を向上させることができます。さらに、ビデオバンキングは、顧客の移動、対面の書類作成、手動処理に関連する間接費を削減します。リモートでの個別相談の提供能力は、貸付、資産管理、投資サービスにおける収益成長をサポートしながら、運用コストを削減します。金融機関が効率性とスケーラブルな顧客サービスモデルを優先する中で、ビデオバンキングは、近代化と長期的な収益性をサポートする戦略的な手段となります。

主要なトレンドと機会:

ハイブリッド支店モデルとバーチャルファースト銀行エコシステムの台頭

市場を形成する主要なトレンドは、デジタルセルフサービスとビデオ支援のインタラクションが統合された支店環境内で共存するハイブリッド支店モデルへの移行です。銀行は、モバイルバンキング、AIチャットボット、ビデオ相談を統合したバーチャルファーストエコシステムを導入し、統一された顧客体験を提供します。これにより、フルサービス支店を設立せずに、金融機関がサービスが行き届いていない地域に到達する機会が生まれます。ビデオ対応のリレーションシップ管理は、資産アドバイザリー、中小企業銀行業務、クロスセルでの新たな収益経路をサポートします。顧客の期待が柔軟で個別化されたデジタルインタラクションに進化する中で、金融機関はビデオバンキングを主要な差別化要因として位置づけるようになっています。高品質な顧客エンゲージメントを拡大しつつ、物理的な拡張コストを最小限に抑えることに機会があります。

- 例えば、JPMorgan Chase & Co.は最近、J.P. Morgan Private Clientの体験を4つの州にわたる53のChase支店に拡大し、支店内のビデオ/アドバイザリー機能とデジタルサービスの統合を強化しました。

クロスボーダー銀行業務、多言語サポート、グローバルサービスハブの成長

ビデオバンキングプラットフォームは、国際的および移民顧客にサービスを提供するために、多言語インターフェース、リアルタイム翻訳ツール、クロスボーダーコミュニケーション機能をますます取り入れています。銀行は、専門のアドバイザーを配置したグローバルサービスハブを活用し、高解像度のビデオチャネルを通じて市場を超えて顧客にサービスを提供します。このトレンドは、海外駐在員向け銀行業務、国際送金、外国口座開設、海外投資アドバイザリーの拡大の機会を開きます。強化されたビデオセキュリティプロトコルとコンプライアンスツールは、クロスボーダーのインタラクションが規制基準を満たすことを保証します。グローバルな移動性が増し、金融ニーズが国際化する中で、機関はビデオバンキングを活用して地理的境界を超えて顧客関係を強化できます。これにより、グローバルなアクセス可能性と多言語サービスの提供を通じて差別化を図ることを目指す銀行にとって大きな機会が生まれます。

- 例えば、Hamilton Reserve Bankは、126の通貨に対応し、15の異なる言語を話す多言語スタッフを配置して、世界中でシームレスなビデオインタラクションを可能にするグローバルデジタルバンキングシステムを導入しました。

フィンテックエコシステムおよび組み込み金融プラットフォームとの統合

フィンテックエコシステムおよび組み込み金融プラットフォームへのビデオバンキングの統合から生まれる成長機会が増えています。デジタルレンダー、ネオバンク、インシュアランステックプロバイダー、支払いプラットフォームは、オンボーディングおよびアドバイザリーのプロセスにビデオ相談をますます組み込んでいます。これにより、第三者アプリケーション内でシームレスな本人確認、詐欺検出、リアルタイムサポートが可能になります。フィンテック企業と提携する銀行は、新しい顧客セグメントを開拓し、従来の支店インフラなしで流通チャネルを拡大できます。さらに、API駆動のビデオモジュールは、複数のデジタル接点にわたるモジュール展開を可能にします。組み込み金融がeコマース、旅行、ギグエコノミープラットフォームなどのセクターで加速する中で、ビデオ対応のアドバイザリーおよびKYCサービスは、顧客の信頼を高め、規制コンプライアンスを強化する上で非常に価値のある差別化要因となります。

主要な課題:

データセキュリティ、プライバシーコンプライアンス、および詐欺防止のリスク

急速な普及にもかかわらず、ビデオバンキングはデータセキュリティと規制コンプライアンスに関連する重大な課題に直面しています。ビデオでのやり取りには、不正アクセスや詐欺を防ぐための安全な暗号化、身元確認、強力なデータガバナンスが必要です。機関は、KYC、GDPR、データレジデンシー、ビデオ録画ポリシーを含む複雑な規制フレームワークに準拠しなければなりません。ディープフェイク操作や身元詐称のリスクが高まる中、高度な生体認証制御と詐欺検出アルゴリズムが必要です。異なるデバイス、ネットワーク、ユーザー環境全体で高いセキュリティ基準を確保することは困難であり、特に顧客が公共または安全でないネットワークを通じてサービスにアクセスする場合に難しくなります。金融機関は、信頼を維持し、セキュリティの脆弱性を軽減するために、サイバーセキュリティ、監視ツール、およびコンプライアンスフレームワークに継続的に投資する必要があります。

統合の複雑さとレガシーシステムの制限

ビデオバンキングを大規模に実装することは、古いレガシーインフラストラクチャで運営されている金融機関にとって課題となる可能性があります。ビデオプラットフォームをコアバンキングシステム、CRMツール、詐欺エンジン、ワークフロー自動化モジュールと統合するには、広範な技術的アップグレードとクロスシステムの同期が必要です。多くの銀行は、限られたAPI互換性、不十分なネットワーク帯域幅、支店全体の古いハードウェアなどの制約に直面しています。スタッフのトレーニングと変更管理は、特に分散チームを持つ大規模組織において、実装をさらに複雑にします。さらに、顧客間のデジタルリテラシーの不一致が採用を妨げる可能性があります。これらの統合および運用上の障害を克服するには、長期的なITの近代化、クラウドネイティブソリューションへの投資、およびシームレスで信頼性の高いビデオ対応サービスの提供を確保するための包括的なトレーニングプログラムが必要です。

地域分析

北アメリカ

北アメリカは、世界のビデオバンキングサービス市場で約38%のシェアを占め、支配的な地位を保持しています。強力なデジタル採用、先進的な銀行インフラストラクチャ、およびリモートアドバイザリーチャネルの広範な使用が市場のリーダーシップを推進しています。米国の銀行や信用組合は、クラウドプラットフォームとAI駆動の認証への強力な投資に支えられ、ビデオ対応のオンボーディング、融資相談、および顧客サポートを拡大し続けています。高いモバイル普及率とハイブリッドバンキング体験を好む顧客の嗜好が展開をさらに加速させます。この地域の金融機関はまた、ビデオバンキングを活用して支店業務を効率化し、サービス提供コストを削減し、コンプライアンス主導のリモート検証を強化しています。

ヨーロッパ

ヨーロッパは、セキュアなデジタルアイデンティティ、リモートKYC、および顧客データ保護に関する強力な規制の強調に支えられ、世界市場の約27%を占めています。西ヨーロッパと北ヨーロッパの銀行は、特に資産管理、中小企業銀行業務、および国境を越えたサービスにおいて、ビデオ支援アドバイザリーの採用を加速しています。この地域は、高いブロードバンド普及率とデジタルファーストの消費者行動から恩恵を受け、オムニチャネルバンキングフレームワークへのビデオプラットフォームのシームレスな統合を可能にしています。金融機関はまた、ビデオキオスクを備えたハイブリッドおよびマイクロブランチ形式で支店ネットワークを近代化しています。多言語サービス能力の向上と、銀行とフィンテック企業間の協力の増加が地域の勢いをさらに強化しています。

アジア太平洋

アジア太平洋地域は約22%の市場シェアを持ち、急速なデジタル化、スマートフォンの使用拡大、政府支援の金融包摂イニシアチブにより、最も成長が速い地域として位置づけられています。中国、インド、東南アジア、韓国の銀行は、大規模な人口がデジタルチャネルに移行するのに対応するため、ビデオKYC、リアルタイムアドバイザリー、リモートローン処理を展開しています。この地域の高ボリュームの顧客基盤は、スケーラブルなクラウドプラットフォームとAI駆動の検証ツールの採用を促進します。フィンテック主導のイノベーションは、ビデオバンキングのeウォレット、デジタルレンディングアプリ、ネオバンキングエコシステムへの統合を促進します。安全で多言語対応の24/7サービスモデルへの需要の高まりが、さらなる成長を加速させています。

ラテンアメリカ

ラテンアメリカは世界市場の約8%を占めており、デジタルバンキングの近代化への移行と、遠隔地の人口に効率的にサービスを提供する必要性によって採用が進んでいます。ブラジル、メキシコ、コロンビア、チリの銀行は、支店の混雑を緩和し、都市部以外でもサービスを拡大するために、身元確認、信用評価、顧客サポートのためのビデオインタラクションを統合しています。この地域のブロードバンドインフラの改善とフィンテックエコシステムの成長が、ビデオ対応のオンボーディングとアドバイザリーツールの利用増加を支えています。金融機関はまた、パーソナライズされたリアルタイムのリモートエンゲージメントを通じて、運用効率を向上させ、顧客の信頼問題に対処するためにビデオバンキングを利用しています。

中東・アフリカ(MEA)

中東・アフリカ地域は約5%の市場シェアを持ち、銀行がデジタルトランスフォーメーションを加速し、リモートサービス能力を拡大する中で、採用が勢いを増しています。湾岸諸国は、クラウドインフラへの高い投資、安全なデジタルアイデンティティプログラム、先進的なリテールバンキングプラットフォームにより、導入をリードしています。アフリカでは、ビデオバンキングが、サービスが行き届いていないコミュニティをリモートアドバイザリーとオンボーディングサービスに結びつけることで、金融包摂を支援しています。機関は、アクセス性と規制遵守を改善するために、ビデオKYCと多言語サポートを展開しています。この地域のモバイル接続の向上と政府主導のデジタルイニシアチブが、継続的な市場拡大のための好環境を作り出しています。

市場セグメンテーション:

コンポーネント別

導入モード別

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

ビデオバンキングサービス市場の競争環境は、確立された技術ベンダー、デジタルバンキングソリューションプロバイダー、新興のフィンテックプラットフォームが、安全で高品質なリモート顧客エンゲージメントツールを提供するために競争していることを特徴としています。主要なプレーヤーは、プラットフォームの信頼性向上、AI駆動の認証の統合、コアバンキングシステムとの相互運用性の向上に注力しています。銀行と技術企業との戦略的パートナーシップは、特にビデオKYC、リモートアドバイザリー、オムニチャネルサービスオーケストレーションの分野で製品革新を加速させます。ベンダーはまた、小売銀行、信用組合、デジタル専用機関からの高まる需要に応えるために、クラウドネイティブの展開、エンドツーエンドの暗号化、スケーラブルなAPIアーキテクチャを優先しています。高度な分析、多言語対応、地域の規制要件に合わせたカスタマイズ可能なワークフローを通じて差別化を図ることで競争が激化しています。ユーザーエクスペリエンスデザイン、生体認証セキュリティ、リアルタイムコラボレーション機能への継続的な投資は、プレーヤーがスムーズでコンプライアンスに準拠したビデオバンキング環境を提供する能力を強化します。デジタルトランスフォーメーションが世界的に加速する中、競争力のあるポジショニングは、セキュリティの堅牢性、統合の柔軟性、長期的な革新能力にますます依存しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

最近の動向

- 2025年、バンク・オブ・アメリカ(米国)は、8月の単一イベントではなく、より広範な戦略の一環として、仮想アシスタントのエリカなどの顧客サービスアプリケーションを含む業務全体でAI機能を大幅に拡大しています。この統合により、インタラクションが効率化され、顧客の問い合わせに対する迅速な解決が提供されることが期待されており、バンク・オブ・アメリカは最先端の金融技術を採用する主要プレーヤーとしての地位を確立しています。

- 2023年8月、AUスモール・ファイナンス銀行リミテッドは24時間365日のビデオバンキングプラットフォームを立ち上げ、インド初の銀行として顧客に対面ビデオバンキングサービスを提供することになりました。

レポートのカバレッジ

この調査レポートは、コンポーネント、導入モード、アプリケーション、地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス概要、製品提供、投資、収益源、および主要アプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動態、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供しています。

将来の展望:

- ビデオバンキングは、より多くの機関が従来の支店機能をリモートのアドバイザリーおよび認証サービスに置き換えるにつれて、主要なデジタルチャネルに進化します。

- AI駆動のビデオ分析、自動KYC、および生体認証は、セキュリティを大幅に強化し、顧客のオンボーディングを効率化します。

- 銀行がスケーラビリティ、運用コストの削減、迅速なイノベーションサイクルを優先するにつれて、クラウドファーストの導入が加速します。

- ビデオ対応のキオスクやマイクロブランチを備えたハイブリッド支店モデルが拡大し、大規模な物理的支店ネットワークへの依存を減らします。

- 多言語ビデオサポートとリアルタイム翻訳が、国境を越えた銀行サービスや海外駐在員向け銀行サービスを強化します。

- フィンテックとの協力が増え、デジタルレンディング、ペイメント、ウェルスプラットフォームにビデオ機能を統合します。

- 個人の金融アドバイザリーおよびウェルスマネジメントは、ビデオファーストのエンゲージメントにシフトし、専門的な専門知識への顧客アクセスを向上させます。

- CRMおよびコアバンキングシステムとの統合が深まり、よりパーソナライズされたシームレスな顧客体験を可能にします。

- 詐欺防止と安全なデジタルアイデンティティに焦点を当てるにつれて、サイバーセキュリティへの投資が増加します。

- モバイル接続が改善され、金融包摂の取り組みが拡大するにつれて、新興市場での採用が急速に進みます。