نظرة عامة على السوق

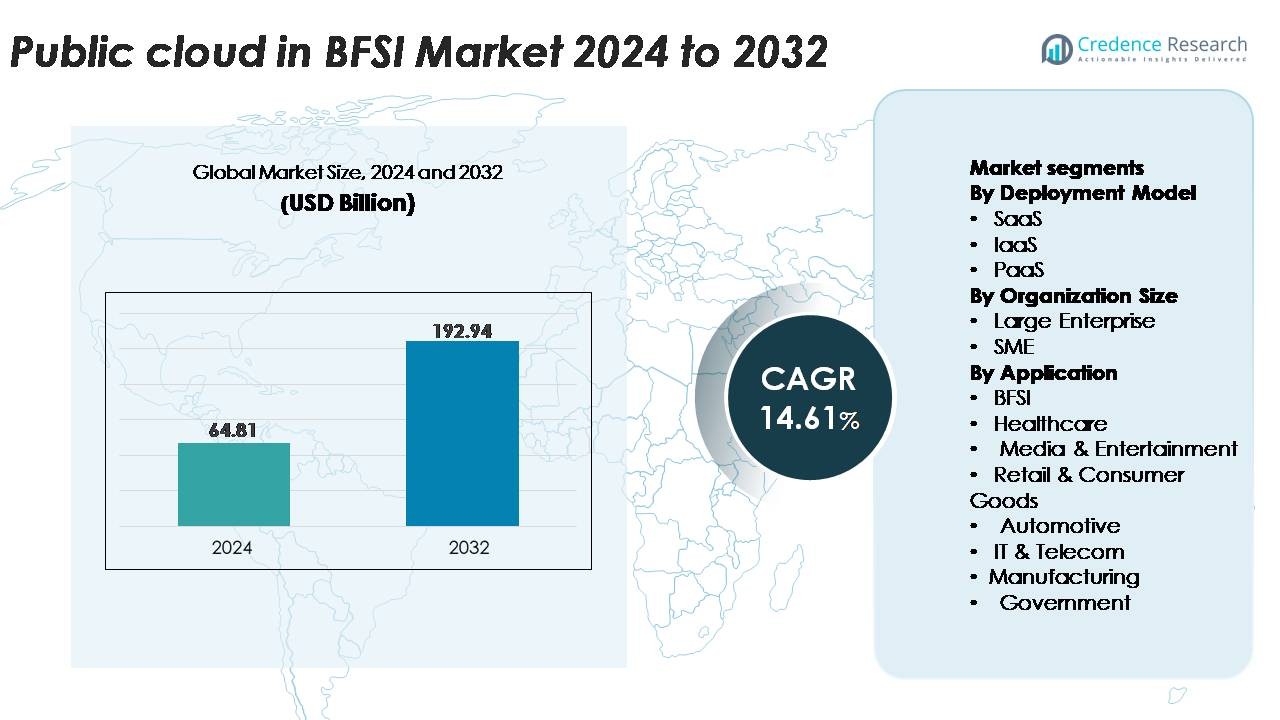

تم تقييم السحابة العامة في سوق BFSI بقيمة 64.81 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 192.94 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 14.61% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق السحابة العامة في BFSI لعام 2024 |

64.81 مليار دولار أمريكي |

| السحابة العامة في سوق BFSI، معدل النمو السنوي المركب |

14.61% |

| حجم سوق السحابة العامة في BFSI لعام 2032 |

192.94 مليار دولار أمريكي |

يتشكل سوق السحابة العامة في BFSI من قبل مزودي التكنولوجيا الرئيسيين الذين يقدمون بنى سحابية آمنة ومتوافقة وقابلة للتوسع مصممة خصيصًا لأعباء العمل في البنوك والتأمين. يواصل اللاعبون الرئيسيون مثل شركة IBM، تينسنت كلاود، شركة أوراكل، سيلزفورس، جوجل LLC، SAP SE، نوتانيكس، خدمات أمازون ويب، مجموعة علي بابا، وشركة مايكروسوفت توسيع خدمات السحابة الخاصة بالصناعة والتحليلات المتقدمة والأتمتة المدفوعة بالذكاء الاصطناعي للمؤسسات المالية. تعزز هذه الشركات التنافسية من خلال حلول إقامة البيانات وإدارة السحابة المتعددة وتكامل النظام البيئي للتكنولوجيا المالية. تقود أمريكا الشمالية السوق بحصة تبلغ حوالي 34%، مدعومة بتحديث السحابة العدواني والمواءمة التنظيمية القوية، تليها منطقة آسيا والمحيط الهادئ وأوروبا، التي تظهر اعتمادًا سريعًا عبر تحديث البنوك الرقمية والمدفوعات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم السحابة العامة في سوق BFSI بقيمة 64.81 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 192.94 مليار دولار أمريكي بحلول عام 2032، مسجلة معدل نمو سنوي مركب بنسبة 14.61%، مدفوعة بالتحول الرقمي المتسارع عبر قطاعات البنوك والتأمين العالمية.

- ينشأ الزخم القوي للسوق من الطلب المتزايد على البنية التحتية القابلة للتوسع، والتحليلات المدفوعة بالذكاء الاصطناعي، وتحديث البنوك الأساسية، وأطر الأمان المحسنة، مع احتفاظ SaaS بأكبر حصة في القطاع بسبب النشر السريع والميزات الجاهزة للامتثال.

- تشمل الاتجاهات الرئيسية التوسع السريع في اعتماد السحابة المتعددة، ونمو أنظمة الدفع السحابية الأصلية، وزيادة التعاون بين مزودي السحابة ومنصات التكنولوجيا المالية وموردي التكنولوجيا التنظيمية لدعم المعالجة في الوقت الفعلي والأتمتة التنظيمية.

- تظل شدة المنافسة عالية حيث تعزز AWS ومايكروسوفت وجوجل وIBM وأوراكل وعلي بابا عروض السحابة عبر الصناعات وقدرات السحابة السيادية وخدمات الأمن السيبراني المتكاملة مع معالجة القيود مثل قواعد إقامة البيانات وتعقيد الهجرة.

- إقليميًا، تقود أمريكا الشمالية بحصة تبلغ ~34%، تليها منطقة آسيا والمحيط الهادئ بنسبة ~30% وأوروبا بنسبة ~28%، مما يعكس التحديث القوي للسحابة، وتوسع المدفوعات الرقمية، وتسريع البنوك المفتوحة عبر هذه الأسواق.

تحليل تقسيم السوق:

حسب نموذج النشر

في قطاع نموذج النشر، تسيطر SaaS على السحابة العامة في سوق BFSI، حيث تستحوذ على الحصة الأكبر بفضل تنفيذها السريع، وقابليتها للتوسع بشكل وحدوي، وتوافقها القوي مع مبادرات تحديث البنوك الرقمية. تتبنى المؤسسات المالية بشكل متزايد وحدات البنوك الأساسية القائمة على SaaS، ومنصات إدارة علاقات العملاء، ومحركات اكتشاف الاحتيال، وأدوات التقارير التنظيمية لتقليل العبء على تكنولوجيا المعلومات وتسريع دورات الابتكار. تكتسب IaaS زخماً لتوحيد البنية التحتية الأساسية، بينما يرتفع اعتماد PaaS مع بناء البنوك لتطبيقات سحابية الأصل. ومع ذلك، تقود SaaS النمو حيث تعطي مؤسسات BFSI الأولوية للتحديثات المستمرة، والقدرة على تحمل الاشتراكات، والخدمات المدارة الجاهزة للامتثال.

- على سبيل المثال، تستفيد Salesforce Financial Services Cloud من Einstein AI، الذي يقوم بعشرات المليارات من التنبؤات المدعومة بالذكاء الاصطناعي يوميًا. تُمكّن هذه التقنية ميزات مثل تقييم الائتمان في الوقت الحقيقي وأتمتة تفاعل العملاء على نطاق واسع.

حسب حجم المؤسسة

بين أحجام المؤسسات، تستحوذ المؤسسات الكبيرة على الحصة السوقية المهيمنة، مدفوعة بخطط تسريع الهجرة إلى السحابة، ومتطلبات الفشل المتعدد المناطق، ودمج التحليلات المتقدمة وأطر الأمن السيبراني. تستفيد البنوك والمؤسسات التأمينية الراسخة من المنصات السحابية لتحديث الأنظمة القديمة، وتبسيط العمليات متعددة القنوات، وتلبية المعايير التنظيمية الصارمة. تتوسع الشركات الصغيرة والمتوسطة في الاعتماد بشكل مطرد، مستخدمة خدمات السحابة العامة لتقليل الاستثمار الأولي والاستفادة من قدرات الأمان والأتمتة المجهزة مسبقًا. بينما ينمو اعتماد الشركات الصغيرة والمتوسطة عبر الإقراض الرقمي وعمليات التكنولوجيا المالية، تظل المؤسسات الكبيرة هي المتبنية الرئيسية بسبب حجم أحمال العمل وميزانيات التحول.

- على سبيل المثال، تدعم AWS عمليات النشر المالية متعددة المناطق باستخدام بنيتها التحتية العالمية التي تضم أكثر من 105 مناطق توافر، مما يمكّن البنوك من تحقيق أهداف وقت الاسترداد المقاسة بالثواني لأحمال العمل الحرجة.

حسب التطبيق

داخل قطاع التطبيقات، يظل BFSI هو القطاع الفرعي الرائد، حيث يستحوذ على الحصة الأكبر مع تبني البنوك وشركات التأمين وشركات التكنولوجيا المالية بشكل متزايد الحلول السحابية لمعالجة المدفوعات في الوقت الحقيقي، والتسجيل الرقمي، ونمذجة المخاطر، وأتمتة الامتثال التنظيمي. تساهم قطاعات الرعاية الصحية والتجزئة والإعلام والحكومة أيضًا في النمو حيث تتبنى المنصات السحابية لدمج البيانات والخدمات الرقمية الموجهة للمستهلكين. ومع ذلك، يواصل BFSI الهيمنة بسبب الاعتماد العالي للقطاع على البيئات السحابية الآمنة، والتحليلات المتقدمة، وأنظمة إدارة الاحتيال المدفوعة بالذكاء الاصطناعي التي تدعم تقديم الخدمات المالية المرنة والقابلة للتوسع.

محركات النمو الرئيسية:

التحول الرقمي السريع وتحديث الأنظمة الأساسية

تولي البنوك والمؤسسات المالية بشكل متزايد الأولوية لتحديث بيئات تكنولوجيا المعلومات القديمة لدعم العمليات في الوقت الفعلي، ونماذج الخدمة التي تركز على العملاء، والتفاعل الرقمي أولاً. تُمكّن منصات السحابة العامة مؤسسات BFSI من نقل الأنظمة المصرفية الأساسية ومعالجة الدفع وأنظمة CRM إلى هياكل قابلة للتوسع تقلل من تعقيد العمليات وتسرع من دورات النشر. تستفيد المؤسسات من الخدمات السحابية الأصلية، والحاويات، وخطوط التكامل المستمر لتقديم تحديثات المنتجات بشكل أسرع وتحسين موثوقية الخدمة. يتم تعزيز هذا الدفع للتحديث من خلال زيادة اعتماد المستهلكين على الخدمات المصرفية عبر الهاتف المحمول، والمدفوعات الفورية، والإقراض الرقمي. قدرة أنظمة السحابة العامة على التعامل مع المعاملات ذات الحجم الكبير، ودمج التحليلات المتقدمة، ودعم اتصالات API السلسة مع النظم البيئية للتكنولوجيا المالية تجعلها مركزية للتسارع الرقمي المستمر. مع سعي المؤسسات المالية لتحقيق المرونة التشغيلية طويلة الأجل، يظل التحديث القائم على السحابة دافعًا رئيسيًا لتوسع السوق.

- على سبيل المثال، يدعم محرك Google Kubernetes (GKE) توسيع المجموعات إلى 65,000 عقدة للمجموعات القياسية (في الإصدار 1.31 وما بعده) و5,000 عقدة لمجموعات Autopilot.

زيادة الطلب على أمان البيانات، أتمتة الامتثال، ومنع الاحتيال

حماية البيانات والامتثال التنظيمي هي أولويات حاسمة عبر نظام BFSI، مما يدفع المؤسسات نحو منصات السحابة العامة التي تقدم أتمتة الأمان المدمجة، والتشفير، وأدوات الهوية الرقمية، والهياكل الجاهزة للامتثال. تقدم مزودو السحابة أطر عمل متوافقة مع المعايير العالمية مثل PCI DSS، وISO 27001، وGDPR، واللوائح المالية الخاصة بالمنطقة، مما يقلل من عبء الامتثال على المؤسسات. تقوم البنوك بشكل متزايد بنشر محركات كشف الاحتيال القائمة على السحابة، والتحليلات السلوكية، ونماذج تقييم المخاطر المدفوعة بالذكاء الاصطناعي لمواجهة الهجمات الإلكترونية المتزايدة والجريمة المالية. تدعم البنى التحتية للسحابة العامة أيضًا تحسين التدقيق من خلال مراقبة السجلات الآلية، وخطوط الأساس للتكوين، وحوكمة البيانات المسيطر عليها. مع تزايد تعقيد التهديدات، يتم دفع اعتماد السحابة العامة من خلال الحاجة إلى الأمان التكيفي، والاستخبارات التهديدية الاستباقية، والامتثال المستمر، مما يمكن مؤسسات BFSI من إدارة المخاطر بشكل أكثر فعالية مع الحفاظ على المرونة التشغيلية.

- على سبيل المثال، يقوم AWS GuardDuty بتحليل عشرات المليارات من الأحداث عبر مصادر بيانات AWS متعددة (بما في ذلك سجلات AWS CloudTrail، وسجلات تدفق Amazon VPC، وسجلات استعلام DNS) لاكتشاف الشذوذ والنشاط الضار في الوقت الفعلي تقريبًا.

توسع المدفوعات الرقمية، الخدمات المصرفية المفتوحة، والنظم البيئية القائمة على API

يدفع التطور السريع للمدفوعات الرقمية، وأطر الخدمات المصرفية المفتوحة، ونماذج التمويل المدمجة المؤسسات المالية إلى اعتماد السحابة العامة لدعم معالجة المعاملات عالية السرعة والتكامل السلس مع الأطراف الثالثة. تُمكّن واجهات برمجة التطبيقات السحابية الأصلية البنوك من الاتصال بمنصات التكنولوجيا المالية، وبوابات الدفع، وخدمات الهوية الرقمية مع الحفاظ على ضوابط أمنية قوية. تقدم البيئات السحابية العامة تحسين الأداء لخطط الدفع الفوري، والتحويلات عبر الحدود، وأنظمة التسوية في الوقت الفعلي التي تتطلب قوة حوسبة مرنة. يعزز نمو المحافظ الرقمية، وخدمات BNPL، والبنوك الحديثة، والمنتجات المالية اللامركزية الحاجة إلى بنية تحتية سحابية قابلة للتوسع. مع تشجيع المنظمين على قابلية نقل البيانات والتشغيل البيني من خلال مبادرات الخدمات المصرفية المفتوحة، تصبح منصات السحابة ضرورية للمؤسسات التي تهدف إلى الابتكار بسرعة وتقديم خدمات مالية مخصصة. يعزز هذا التحول القائم على النظم البيئية بشكل كبير اعتماد السوق.

الاتجاهات والفرص الرئيسية:

تسريع تبني الذكاء الاصطناعي، التعلم الآلي، والتحليلات المتقدمة

تولد منصات السحابة العامة فرصًا جديدة لمؤسسات BFSI لتوسيع نطاق الذكاء الاصطناعي، التعلم الآلي، والتحليلات التنبؤية عبر تفاعل العملاء، نمذجة المخاطر، الاكتتاب، وإدارة المحافظ. تقوم البنوك بنشر محركات التحليلات القائمة على السحابة لتقديم رؤى مخصصة، أتمتة تقييم الائتمان، وتعزيز التنبؤات التشغيلية. تدعم الأتمتة المدفوعة بالذكاء الاصطناعي أيضًا معالجة المستندات الذكية، الخدمة القائمة على الدردشة الآلية، واكتشاف الشذوذ في المعاملات المالية. ومع تقديم مزودي السحابة نماذج مسبقة التدريب، تسريع GPU، وهياكل بيانات متكاملة، يصبح التبني أكثر فعالية من حيث التكلفة وأسرع في التنفيذ. يخلق التركيز المتزايد على التخصيص الفائق، التمويل الذاتي، واتخاذ القرارات الخوارزمية فرصًا طويلة الأجل لأنظمة الذكاء الاصطناعي الممكّنة بالسحابة داخل BFSI.

- على سبيل المثال، يمكن لـ Google’s Vertex AI تدريب نماذج واسعة النطاق باستخدام وحدات تصل إلى 16,384 شريحة TPU v5e، مما يمكن من تنفيذ سريع لأعباء العمل الخاصة بالكشف عن الاحتيال وتقييم المخاطر.

نمو الهياكل السحابية الهجينة، متعددة السحابة، والسحابة السيادية

تعتمد المؤسسات المالية بشكل متزايد استراتيجيات السحابة الهجينة ومتعددة السحابة لتحقيق التوازن بين الامتثال التنظيمي، متطلبات إقامة البيانات، والمرونة التشغيلية. يخلق هذا الاتجاه فرصًا كبيرة لمزودي السحابة العامة الذين يقدمون اتصالاً آمنًا، إدارة موحدة لأعباء العمل، وأطر توطين البيانات الخاصة بالمؤسسات. تظهر مبادرات السحابة السيادية كأولوية استراتيجية، مما يمكن منظمات BFSI من تخزين أعباء العمل الحساسة داخل الحدود الوطنية مع الحفاظ على الوصول إلى الابتكارات السحابية العالمية. كما أن تبني السحابة المتعددة يخفف من الاعتماد على مورد واحد ويعزز المرونة من خلال التكرار. ومع تعزيز الجهات التنظيمية المالية لاستمرارية العمليات وتنوع المخاطر، تكتسب نماذج السحابة الهجينة والمتعددة زخمًا، مما يوسع من إمكانات نمو السوق.

- على سبيل المثال، يدعم Microsoft’s Cloud for Sovereignty عمليات النشر عبر أكثر من 60 منطقة من مناطق Azure ويمكّن من فرض السياسات من خلال أكثر من 10,000 عنصر تحكم مدمج في الامتثال، مما يضمن بقاء البيانات المنظمة ضمن الولايات القضائية المعتمدة.

توسع الخدمات المصرفية القائمة على السحابة كخدمة (BaaS) والتعاون مع التكنولوجيا المالية

يخلق صعود منصات BaaS، حلول الانضمام الرقمي، والخدمات المالية المدمجة فرصًا جديدة لاعتماد السحابة العامة في BFSI. يتزايد تعاون مزودي السحابة مع شركات التكنولوجيا المالية، بائعي الخدمات المصرفية الأساسية، ومقدمي حلول الدفع الرقمي لبناء أنظمة بيئية معيارية ممكّنة عبر واجهات برمجة التطبيقات. تدعم هذه التعاونات الإطلاق السريع للبنوك الرقمية فقط، خدمات الإقراض الصغير، منصات التكنولوجيا المالية للثروة، ومنتجات التكنولوجيا التأمينية. تُمكّن البنية التحتية السحابية من تكاملات منخفضة التأخير ونشر قابل للتوسع للتطبيقات الموجهة للعملاء. ومع تحول المزيد من المؤسسات إلى نماذج الأعمال القائمة على المنصات، تصبح BaaS الممكّنة بالسحابة مجالًا رئيسيًا للفرص، مما يعزز الابتكار وتدفقات الإيرادات الجديدة عبر سلسلة القيمة المالية.

التحديات الرئيسية:

تعقيد اللوائح، قيود إقامة البيانات، ومتطلبات التدقيق

بينما تتسارع وتيرة تبني السحابة العامة، تواجه المؤسسات المالية تحديات كبيرة في الامتثال للمتطلبات التنظيمية الصارمة المتعلقة بتخزين البيانات، ونقل البيانات عبر الحدود، واستمرارية العمليات، وشفافية التدقيق. تتطلب العديد من المناطق بقاء البيانات المالية الحساسة ضمن الحدود المحلية، مما يحد من كيفية نشر المؤسسات لأعباء العمل على السحابة العامة. تتطلب التحديثات المتكررة للإرشادات الإشرافية تقييمات مستمرة للمخاطر، وتدقيقات للبائعين، وتقارير امتثال، مما يزيد العبء التشغيلي. يجب على المؤسسات أيضًا الحفاظ على الرؤية في نماذج المسؤولية المشتركة، وسياسات التشفير، وضوابط الوصول للجهات الخارجية. هذه التعقيدات التنظيمية تبطئ جداول الهجرة وتتطلب أطر حوكمة قوية لضمان الامتثال دون المساس بالابتكار.

تكامل الأنظمة القديمة، فجوات المهارات، وتعقيد الهجرة

يبقى تكامل الأنظمة المصرفية الأساسية القديمة مع البنى السحابية الحديثة تحديًا كبيرًا لمؤسسات BFSI. تعمل العديد من البنوك على أجهزة رئيسية قديمة تعود لعقود مع تطبيقات مترابطة بإحكام، مما يجعل الهجرة إلى السحابة معقدة تقنيًا وتتطلب موارد كثيفة. يؤدي نقص المهارات السحابية الأصلية مثل DevOps، وتنسيق الحاويات، وتصميم الخدمات المصغرة إلى تأخير مبادرات التحول. تنطوي الهجرة أيضًا على مخاطر تشغيلية عالية، بما في ذلك احتمالية التوقف، ومشكلات تزامن البيانات، وإعادة تصميم البنية. يجب على المؤسسات موازنة جهود التحديث مع العمليات اليومية، مما يجعل الانتقالات المرحلية ضرورية. تستمر تحديات التكامل والمهارات في إبطاء التبني على الرغم من الفوائد طويلة الأجل القوية لنشر السحابة العامة.

تحليل إقليمي:

أمريكا الشمالية

تمتلك أمريكا الشمالية أكبر حصة بنسبة تقارب 34%، مدفوعة بالتبني القوي لمنصات البنوك السحابية الأصلية، وتحديث المدفوعات الرقمية، والأطر الصارمة للأمن السيبراني. تسرع البنوك الكبيرة ومقدمو التأمين من هجرة أعباء العمل الأساسية إلى السحابة العامة لتعزيز المرونة، وتقوية أتمتة الامتثال، ودعم التحليلات في الوقت الحقيقي. تقود الولايات المتحدة عمليات النشر، مدعومة ببنية تحتية مالية ناضجة وتعاون قوي بين السحابة والتكنولوجيا المالية. تليها كندا بزيادة الاستثمار في التحول المصرفي الرقمي والاستعداد للبنوك المفتوحة. يستمر التوافق التنظيمي المتقدم في المنطقة والإنفاق العالي على الابتكار في جعلها المساهم الرئيسي في نمو السوق.

أوروبا

تمثل أوروبا حوالي 28% من السوق العالمية، مدفوعة بالتبني السريع للخدمات السحابية عبر البنوك التجزئة، والمدفوعات، والتأمين حيث تستجيب المؤسسات لمتطلبات PSD2، وGDPR، والبنوك المفتوحة. تقود دول مثل المملكة المتحدة، وألمانيا، ودول الشمال مبادرات الهجرة إلى السحابة، مع التركيز على سيادة البيانات، والشراكات السحابية السيادية، وتوحيد المدفوعات الرقمية عبر الحدود. تنشر المؤسسات المالية بشكل متزايد التحليلات المدعومة بالسحابة، واكتشاف الاحتيال، وحلول الانضمام الرقمي. يعزز التعاون المتزايد بين مزودي السحابة العالميين والمنظمين الأوروبيين من تبني السحابة الجاهزة للامتثال. يعزز هذا النظام البيئي التنظيمي المنظم من مكانة أوروبا كمساهم إقليمي ذو قيمة عالية.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 30% من السوق، وتبرز كأسرع المناطق نموًا بسبب التوسع الكبير في الخدمات المصرفية الرقمية، وارتفاع نشاط التكنولوجيا المالية، والاستثمارات المستمرة في السحابة في الصين والهند واليابان وجنوب شرق آسيا. تتبنى البنوك السحابة العامة لدعم المدفوعات الفورية والإقراض الرقمي وبيئات الخدمات المصرفية المتنقلة ذات الحجم الكبير. تسرع المبادرات الحكومية للاقتصاد الرقمي والسياسات الوطنية للسحابة من هجرة القطاع المالي والمصرفي. كما تشهد المنطقة اعتمادًا قويًا على اكتشاف الاحتيال المدعوم بالذكاء الاصطناعي ومنصات الامتثال المستندة إلى السحابة. مع قاعدة عملاء تتوسع بسرعة وطلب مرتفع على الخدمات المتنقلة أولاً، تواصل منطقة آسيا والمحيط الهادئ توليد طلب قوي على بنية تحتية سحابية قابلة للتوسع.

أمريكا اللاتينية

تساهم أمريكا اللاتينية بحوالي 5% من الحصة السوقية العالمية، بدعم من زيادة اعتماد السحابة بين البنوك التي تقوم بتحديث الأنظمة القديمة وتوسيع الخدمات المصرفية الرقمية. تقود البرازيل والمكسيك عمليات النشر حيث تستثمر المؤسسات المالية في أنظمة الدفع المستندة إلى السحابة، والتسجيل الرقمي، وتحديث الأمن السيبراني. يعزز توسع التكنولوجيا المالية، خاصة في المحافظ الرقمية والإقراض الصغير، الطلب على السحابة العامة. على الرغم من تفاوت الوضوح التنظيمي بين الدول، تساعد الشراكات السحابية المتزايدة وبرامج التحول الرقمي الوطنية في تسريع الاعتماد. على الرغم من التحديات في البنية التحتية، تقدم المنطقة فرصًا ناشئة مدفوعة بزيادة انتشار الخدمات المصرفية المتنقلة وارتفاع طلب المستهلكين على الوصول المالي الرقمي.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 3% من السوق، مع تسارع اعتماد السحابة في اقتصادات مجلس التعاون الخليجي، بما في ذلك الإمارات العربية المتحدة والمملكة العربية السعودية. تستثمر البنوك في منصات السحابة لتعزيز الامتثال، ودعم المدفوعات الرقمية، ونشر حلول التفاعل مع العملاء المدعومة بالذكاء الاصطناعي. تشجع السياسات الوطنية للسحابة وإقامة البيانات مثل مبادرات الرقمنة في السعودية واستراتيجيات السحابة أولاً في الإمارات على هجرة القطاع المالي والمصرفي. في أفريقيا، تحفز النظم المصرفية المتنقلة المتنامية والابتكار في التكنولوجيا المالية الطلب على بنية تحتية سحابية عامة قابلة للتوسع. بينما يظل الاعتماد تدريجيًا، تظهر المنطقة زخمًا متزايدًا مدفوعًا بأجندات التحول الرقمي وتوسيع الشمول المالي.

تقسيمات السوق:

حسب نموذج النشر

- البرمجيات كخدمة (SaaS)

- البنية التحتية كخدمة (IaaS)

- المنصة كخدمة (PaaS)

حسب حجم المنظمة

- المؤسسات الكبيرة

- الشركات الصغيرة والمتوسطة (SME)

حسب التطبيق

- القطاع المالي والمصرفي (BFSI)

- الرعاية الصحية

- الإعلام والترفيه

- التجزئة والسلع الاستهلاكية

- السيارات

- تكنولوجيا المعلومات والاتصالات

- التصنيع

- الحكومة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز المشهد التنافسي للسحابة العامة في سوق الخدمات المالية والمصرفية بوجود مزودي السحابة العالميين الرئيسيين والشراكات المتخصصة بين التكنولوجيا المالية والسحابة التي تشكل بشكل جماعي استراتيجيات التحول الرقمي عبر القطاع المالي. يتنافس اللاعبون الرائدون بما في ذلك AWS وMicrosoft Azure وGoogle Cloud وIBM Cloud وOracle Cloud من خلال تقديم بنى جاهزة للامتثال، وأطر أمان متقدمة، وتحليلات مدفوعة بالذكاء الاصطناعي مصممة خصيصًا لأعباء العمل في البنوك والتأمين. يستثمر هؤلاء البائعون بشكل كبير في مراكز البيانات متعددة المناطق، وقدرات السحابة السيادية، والشهادات التنظيمية لتلبية متطلبات الحوكمة المالية المتطورة. تعزز التعاونات الاستراتيجية مع بائعي البنوك الأساسية، ومعالجات الدفع، ومزودي التكنولوجيا التنظيمية، ومنصات الهوية الرقمية من وضع السوق بشكل أكبر. يميز المزودون أنفسهم من خلال العروض الخاصة بالصناعة مثل محركات البنوك الأساسية الأصلية للسحابة، وأجنحة اكتشاف الاحتيال، ومنصات إدارة واجهات برمجة التطبيقات، والحوسبة عالية الأداء لمعالجة المعاملات في الوقت الفعلي. مع تسارع المؤسسات المالية والمصرفية في التحديث، تزداد المنافسة حول الأتمتة، والمرونة، والخدمات المتكاملة المدعومة بالذكاء الاصطناعي، مما يدفع الابتكار المستمر عبر النظام البيئي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- شركة IBM

- تنسنت كلاود

- شركة أوراكل

- شركة سيلزفورس

- شركة جوجل

- شركة SAP

- نوتانيكس

- شركة أمازون ويب سيرفيسز

- مجموعة علي بابا القابضة المحدودة

- شركة مايكروسوفت

التطورات الأخيرة:

- في مايو 2025، أطلقت نوتانيكس معاينة عامة لمجموعات السحابة الخاصة بها (NC2) على جوجل كلاود، مما يتيح تنقل أعباء العمل الهجينة والمتعددة السحابات بما في ذلك قدرات الهجرة والتعافي من الكوارث المناسبة لبيئات التمويل.

- في مايو 2025، أطلقت أوراكل خدمات سحابية جديدة تستهدف مؤسسات البنوك التجارية، مما يتيح تحديث وظائف الإقراض والتحصيل من خلال بنيتها التحتية السحابية العامة وتطبيقاتها.

- في نوفمبر 2025، وقعت IBM اتفاقية طويلة الأمد مع مزود الخدمات المالية الألماني Atruvia GmbH لتحديث منصتها التقنية باستخدام محفظة السحابة والأتمتة وخدمات البيانات من IBM عبر عمليات البنوك وأعباء العمل الهجينة السحابة.

تغطية التقرير:

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نموذج النشر، حجم المنظمة، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- ستتسارع وتيرة اعتماد السحابة العامة في قطاع البنوك والخدمات المالية والتأمين مع تحديث البنوك للأنظمة الأساسية وتوسيع قدرات البنوك الرقمية الأصلية للسحابة.

- ستزيد المؤسسات من استخدام الذكاء الاصطناعي، التعلم الآلي، والأتمتة على منصات السحابة لتعزيز اكتشاف الاحتيال، الاكتتاب، وتحليلات العملاء.

- ستتعزز استراتيجيات السحابة المتعددة والسحابة الهجينة مع توازن المؤسسات بين المرونة، تنويع الموردين، والامتثال التنظيمي.

- ستتوسع البنية التحتية للمدفوعات الفورية المدعومة بالسحابة لدعم الطلب المتزايد على المعاملات الفورية والاتصال عبر الحدود.

- ستعمق الأنظمة البيئية المفتوحة للبنوك وواجهات برمجة التطبيقات الاعتماد على السحابة مع تعاون البنوك بشكل أكبر مع شركات التكنولوجيا المالية والتكنولوجيا التنظيمية.

- ستكتسب أطر السحابة السيادية زخماً مع فرض الدول لمتطلبات الإقامة، الخصوصية، وحوكمة البيانات.

- ستتطور أدوات الأمن السيبراني القائمة على السحابة لمواجهة التهديدات المالية المعقدة من خلال المراقبة المستمرة والحماية التكيفية.

- ستصبح عمليات الإعداد الرقمي، أتمتة معرفة العميل، وحلول الهوية المستضافة على السحابة شائعة عبر المؤسسات المالية.

- سيزداد اعتماد السحابة بين شركات التأمين من خلال نماذج المخاطر المتقدمة، أتمتة المطالبات، ودمج التليماتيك.

- سيدفع التحول نحو التمويل الذاتي والخدمات الرقمية الشخصية مقدمي الخدمات المالية نحو تكامل أعمق للسحابة عبر جميع العمليات.