Visión General del Mercado

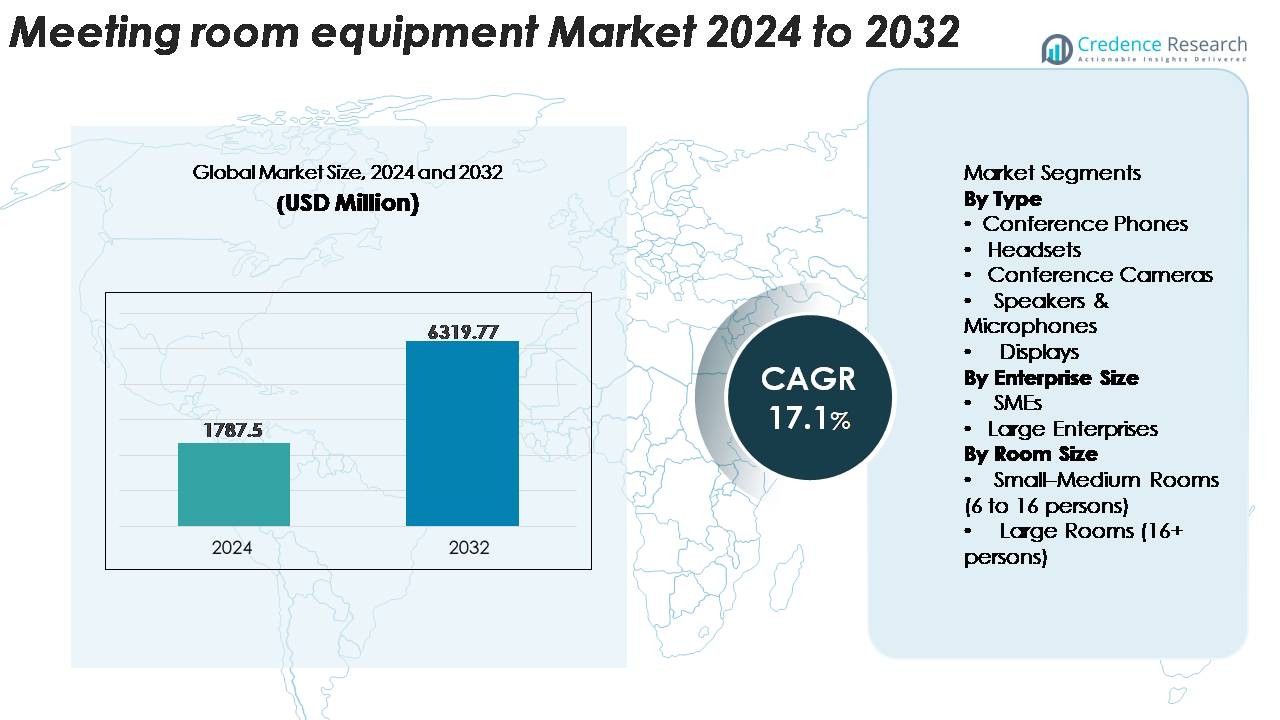

El mercado de equipos para salas de reuniones fue valorado en USD 1,787.5 millones en 2024 y se proyecta que alcance USD 6,319.77 millones para 2032, registrando un CAGR del 17.1% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Equipos para Salas de Reuniones 2024 |

USD 1,787.5 Millones |

| Mercado de Equipos para Salas de Reuniones, CAGR |

17.1% |

| Tamaño del Mercado de Equipos para Salas de Reuniones 2032 |

USD 6,319.77 Millones |

El mercado de equipos para salas de reuniones está conformado por un grupo competitivo de líderes en tecnología y comunicación, incluyendo Polycom (Plantronics, Inc.), ZTE Corporation, Adobe Systems Incorporated, Cisco Systems, Inc., Zoom Video Communications, Inc., Huawei Technologies Co., Ltd., LogMeIn, Inc., Alphabet Inc. (Google) y Microsoft Corporation. Estas empresas compiten a través de sistemas avanzados de videoconferencia, herramientas de colaboración habilitadas por IA, plataformas de comunicación unificada y dispositivos gestionados en la nube que fortalecen la productividad empresarial. América del Norte sigue siendo la región líder, capturando un 32–34% de la cuota de mercado, respaldada por una fuerte adopción del trabajo híbrido, rápida transformación digital y alta implementación de hardware certificado para Teams Rooms, Zoom Rooms y Google Meet en entornos corporativos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de equipos para salas de reuniones fue valorado en USD 1,787.5 millones en 2024 y se proyecta que alcance USD 6,319.77 millones para 2032, registrando un CAGR del 17.1% durante el período de pronóstico.

- La demanda está impulsada por la rápida expansión de los entornos de trabajo híbridos, lo que lleva a las empresas a actualizar las salas de conferencias con cámaras habilitadas con IA, sistemas de audio avanzados y hardware certificado para comunicación unificada para apoyar la colaboración sin problemas entre equipos distribuidos.

- Las tendencias del mercado destacan la creciente adopción de barras de video todo en uno, dispositivos gestionados en la nube y tecnologías de salas inteligentes equipadas con sensores, automatización y análisis de datos para optimizar la utilización de las salas y la experiencia del usuario.

- La competencia se intensifica a medida que los principales actores como Cisco, Microsoft, Zoom, Google, Poly y Huawei innovan agresivamente con suites de colaboración integradas; sin embargo, los altos costos de implementación y los desafíos de interoperabilidad siguen siendo restricciones clave para las pymes y los mercados emergentes.

- Regionalmente, América del Norte lidera con una participación del 32–34%, seguida por Europa con un 26–28%, mientras que APAC representa un 28–30% y se expande más rápido; por segmento, las cámaras de conferencia tienen la participación de tipo dominante, y las grandes empresas contribuyen con el mayor gasto.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo

Las cámaras de conferencia representan el segmento de tipo dominante, manteniendo la mayor participación del mercado de equipos para salas de reuniones a medida que las organizaciones priorizan la colaboración de video en alta resolución para fuerzas de trabajo híbridas y distribuidas. La demanda se refuerza con la adopción de encuadre mejorado por IA, supresión de ruido y capacidades de transmisión múltiple que mejoran la equidad en las reuniones y la experiencia del usuario. Los teléfonos de conferencia y los altavoces y micrófonos continúan ganando tracción a medida que las empresas mejoran la claridad de audio para entornos grandes y acústicamente desafiantes, mientras que las pantallas se benefician del cambio hacia pizarras interactivas y suites de colaboración habilitadas con pantalla táctil. Los auriculares siguen siendo esenciales para conferencias individuales, pero comandan una porción menor de las inversiones a nivel de sala.

- Por ejemplo, el Rally Bar de Logitech integra un sensor 4K con un rango de zoom total de 15× (5× óptico + mejora digital) y utiliza IA a bordo para procesar hasta 30 transmisiones de video por segundo para el seguimiento automatizado de oradores.

Por Tamaño de Empresa

Las grandes empresas representan la mayor parte del gasto en equipos para salas de reuniones, impulsadas por las extensas necesidades de colaboración multisede, infraestructuras de conferencias grandes y la modernización continua de salas de juntas, salas de formación y espacios ejecutivos. Sus ciclos de inversión priorizan cada vez más la integración de comunicación unificada (UC), dispositivos certificados en seguridad y plataformas de reuniones nativas en la nube escalables que soportan la conectividad global. Las pymes siguen siendo un segmento de rápido crecimiento a medida que la adopción del trabajo híbrido se expande y el hardware de bajo mantenimiento y fácil instalación se vuelve más accesible. Los kits de conferencia empaquetados y los modelos de gestión de dispositivos basados en suscripción aceleran aún más la adopción por parte de las pymes, aunque la contribución general al mercado sigue siendo liderada por las grandes empresas.

- Por ejemplo, el Webex Room Kit Pro de Cisco impulsa las salas de juntas empresariales con un conjunto de cuatro cámaras capaz de capturar video a 60 fotogramas por segundo e integra hasta 3 pantallas externas 4K para gestionar flujos de trabajo visuales en salas grandes.

Por Tamaño de Sala

Las salas pequeñas a medianas (6 a 16 personas) constituyen la mayor parte de las implementaciones, respaldadas por la conversión generalizada de espacios de reunión estándar en salas de colaboración preparadas para híbridos. Estos entornos favorecen barras de video compactas todo en uno, cámaras de seguimiento automático y sistemas de presentación inalámbricos que equilibran el rendimiento con la eficiencia de costos. Las salas grandes (más de 16 personas) contribuyen significativamente pero siguen siendo un segmento más pequeño debido a la mayor complejidad de instalación y a la menor disponibilidad de espacios de gran formato. La demanda en esta categoría está impulsada por configuraciones de múltiples cámaras, micrófonos de matriz de techo y configuraciones de pantallas ultra anchas o múltiples adaptadas para salas de juntas, auditorios y centros de capacitación.

Impulsores Clave del Crecimiento

Expansión de Modelos de Trabajo Híbridos y Flexibles

La transición hacia lugares de trabajo híbridos sigue siendo el impulsor más significativo de la adopción de equipos para salas de reuniones a medida que las organizaciones rediseñan su infraestructura de colaboración para apoyar a equipos distribuidos. Las empresas están priorizando cada vez más experiencias de video y audio fluidas para asegurar una participación equitativa para los asistentes remotos y presenciales. Este cambio impulsa la demanda de herramientas de colaboración inteligentes como cámaras mejoradas con IA, sistemas de audio con cancelación de ruido, micrófonos de alta fidelidad y hardware de conferencias integrado con comunicación unificada (UC). Los empleadores buscan estandarizar las salas de conferencias en todas las ubicaciones de oficinas, asegurando la compatibilidad de hardware con Microsoft Teams, Zoom, Google Meet y otras plataformas UC. La proliferación de salas de reuniones y espacios de colaboración de tamaño medio amplifica aún más la necesidad de soluciones de conferencia compactas y todo en uno. A medida que las empresas compiten en productividad digital y experiencia del empleado, las inversiones en la modernización de salas de reuniones se vuelven esenciales, asegurando una mejor toma de decisiones, comunicación simplificada y reducción de ineficiencias operativas. Estos factores fortalecen colectivamente la demanda a largo plazo de ecosistemas avanzados de equipos para salas de reuniones.

- Por ejemplo, el Surface Hub 2S de Microsoft utiliza una pantalla PixelSense 4K+ (3840 × 2560) y una cámara 4K con un campo de visión de 90 grados capaz de capturar 30 fotogramas por segundo, permitiendo a los participantes remotos ver el contenido de la reunión y a los presentadores con alta claridad.

Aumento de la Adopción de Colaboración y Automatización Impulsadas por IA

La inteligencia artificial se está convirtiendo en un elemento central de los entornos de reunión de próxima generación, impulsando la actualización generalizada del hardware de las salas de reuniones. Las funciones habilitadas por IA, como el encuadre automático, el seguimiento del orador, el reconocimiento de voz, la cancelación de eco y los ajustes automatizados de iluminación y ambiente, crean experiencias de reunión sin fricciones. Las organizaciones están integrando cada vez más plataformas de gestión impulsadas por IA que permiten a los equipos de TI monitorear remotamente la salud de los dispositivos, aplicar actualizaciones de firmware, rastrear patrones de uso y optimizar la utilización de las salas. Los paneles de programación inteligentes y los sensores de ocupación mejoran la analítica del lugar de trabajo, permitiendo decisiones basadas en datos sobre la asignación de espacios e inversiones tecnológicas. La aparición de sistemas de múltiples cámaras y tecnologías de audio espacial también mejora el compromiso y reduce la fatiga en las reuniones. A medida que las funciones impulsadas por IA se convierten en expectativas estándar para la colaboración profesional, las empresas de sectores como finanzas, salud, educación y tecnología asignan presupuestos más grandes a ecosistemas de salas de reuniones preparados para el futuro. El creciente ecosistema de dispositivos capaces de IA posiciona al mercado para un crecimiento fuerte y sostenido.

- Por ejemplo, el Logitech Rally Bar Mini utiliza un módulo AI Viewfinder a bordo impulsado por un sensor de imagen 4K que procesa 30 fotogramas de video por segundo para ofrecer un encuadre automático preciso y seguimiento de altavoces.

Aumento de la Estandarización en Plataformas de Comunicación Unificada y en la Nube

La rápida convergencia de plataformas de comunicación unificada basadas en hardware y en la nube actúa como un fuerte catalizador del mercado. Las empresas requieren cada vez más equipos para salas de reuniones que se integren perfectamente con Zoom Rooms, Microsoft Teams Rooms, hardware de Google Meet y sistemas PBX en la nube. Esta estandarización impulsa la adquisición uniforme de dispositivos, reduce los problemas de interoperabilidad y garantiza experiencias de usuario consistentes en oficinas distribuidas geográficamente. El crecimiento se ve aún más respaldado por iniciativas de migración a la nube que alientan a las organizaciones a reemplazar sistemas de conferencias heredados con soluciones escalables y gestionadas centralmente. Los modelos de hardware como servicio y licencias de dispositivos basadas en suscripción aumentan la asequibilidad, permitiendo a las empresas actualizar equipos sin altos costos iniciales. Los programas de certificación de interoperabilidad también estimulan la demanda de pantallas, cámaras, controladores y sistemas de audio totalmente compatibles. A medida que la colaboración nativa en la nube se convierte en la columna vertebral de la comunicación moderna, las empresas priorizan soluciones integradas para salas de reuniones que sean seguras, conformes y a prueba de futuro, impulsando la adopción en organizaciones de todos los tamaños.

Tendencias y Oportunidades Clave

Aumento de la Demanda de Barras de Colaboración Todo en Uno y Paquetes de Reuniones Inteligentes

Una tendencia importante que está remodelando el mercado es la rápida adopción de barras de video todo en uno y kits de salas empaquetados diseñados para una instalación simplificada y fácil escalabilidad. Estos sistemas integrados combinan cámaras de ultra alta definición, micrófonos de formación de haces, altavoces estéreo y unidades de cómputo integradas en un solo dispositivo. Las empresas prefieren estas soluciones porque reducen la complejidad del cableado, aceleran el despliegue y disminuyen los requisitos de mantenimiento mientras ofrecen un rendimiento de nivel empresarial. Los proveedores están introduciendo cada vez más kits preconfigurados para salas pequeñas, medianas y grandes, permitiendo un despliegue estandarizado en campus corporativos. La oportunidad se expande a medida que los revendedores e integradores ofrecen paquetes empaquetados con pantallas, controladores, programadores de salas y características de gestión en la nube. Esta tendencia beneficia fuertemente a las pymes y organizaciones que están experimentando rápidas expansiones de salas de reuniones, ya que pueden desplegar configuraciones de conferencias de alta calidad sin necesidad de soporte AV especializado. La creciente preferencia por sistemas modulares y plug-and-play continuará impulsando la innovación en hardware y la expansión del mercado.

· Por ejemplo, el Poly Studio X50 integra una cámara capaz de 4K con encuadre automático impulsado por IA y una matriz de micrófonos de formación de haces con capacidad de captación de hasta 25 pies (aproximadamente 7.6 metros). La barra todo en uno incluye altavoces estéreo diseñados para claridad en salas de reuniones y opera de manera nativa sin necesidad de una PC externa.

Crecimiento de Salas Inteligentes con IoT, Sensores y Ecosistemas de Automatización

La evolución hacia lugares de trabajo inteligentes y conectados presenta oportunidades sustanciales para los proveedores de equipos de salas de reuniones. Los sensores integrados en los sistemas de salas, incluidos detectores de ocupación, sensores ambientales y módulos de análisis de uso, permiten la programación automatizada de salas, el control dinámico de iluminación, la operación sin contacto y la optimización ambiental. Los dispositivos habilitados para IoT también permiten a los gerentes de instalaciones y TI monitorear el rendimiento de las salas en tiempo real, posibilitando el mantenimiento predictivo y reduciendo el tiempo de inactividad. Las pizarras inteligentes, las soluciones de presentación inalámbrica y las herramientas de colaboración digital mejoran aún más la productividad, cerrando la brecha entre las reuniones físicas y virtuales. A medida que las organizaciones persiguen estrategias de digitalización del lugar de trabajo, aumenta la demanda de sistemas interconectados que apoyen la automatización, la eficiencia energética y la planificación del espacio basada en datos. Estas innovaciones no solo agilizan los flujos de trabajo de reuniones, sino que también mejoran la adopción por parte de los usuarios y enriquecen la experiencia de los empleados. La tendencia hacia entornos de reuniones aumentados con IoT ofrece fuertes oportunidades para los proveedores especializados en hardware, software, sensores y plataformas de análisis.

- Por ejemplo, Crestron ofrece varios sensores de ocupación, como el modelo GLS-OIR-C-CN, que utiliza tecnología infrarroja pasiva (PIR) para la detección de ocupación en áreas de hasta 2,000 pies cuadrados (aproximadamente 185 metros cuadrados).

Aumento de la Demanda en los Sectores de Educación, Salud y Gobierno

Más allá de las oficinas corporativas, surgen oportunidades de crecimiento significativas en sectores institucionales que están acelerando sus iniciativas de transformación digital. Universidades, institutos de formación y aulas inteligentes están desplegando rápidamente equipos avanzados de salas de reuniones para apoyar el aprendizaje híbrido, la enseñanza remota y la colaboración en todo el campus. Las organizaciones de salud invierten en suites de teleconsulta y salas de conferencias multidisciplinarias equipadas con cámaras de alta definición y plataformas de comunicación seguras. Mientras tanto, las agencias gubernamentales e instituciones públicas actualizan los espacios de reuniones para mejorar la eficiencia administrativa y apoyar la participación remota en reuniones de políticas y coordinación. La adquisición en estos sectores está impulsada por presupuestos de modernización a largo plazo, mandatos de cumplimiento y un enfoque en infraestructura de comunicación segura y confiable. A medida que las instituciones se desplazan hacia modelos de compromiso híbrido permanente, se espera que la demanda de soluciones robustas e integradas para salas de reuniones se expanda significativamente, creando oportunidades sostenidas para los proveedores.

Desafíos Clave

Altos Costos de Despliegue y Restricciones de Infraestructura

A pesar del fuerte impulso del mercado, las restricciones presupuestarias y los altos costos de instalación siguen siendo barreras significativas para la adopción, especialmente para las PYMES y las organizaciones del sector público. Las actualizaciones integrales de salas de reuniones a menudo implican no solo la adquisición de hardware, sino también el tratamiento acústico, la preparación de la red, el rediseño de la sala y los servicios de instalación profesional. Las salas más grandes requieren arquitecturas AV complejas, incluyendo arreglos de micrófonos de techo, sistemas de múltiples cámaras, unidades DSP y procesadores de control, lo que eleva sustancialmente los requisitos de inversión. Además, los edificios obsoletos pueden carecer del cableado, la distribución de energía o el ancho de banda de red necesarios para soportar configuraciones modernas de videoconferencia. Estos desafíos de costos e infraestructura ralentizan el despliegue a gran escala e impiden que las organizaciones estandaricen completamente las salas en todas las ubicaciones.

Problemas de Interoperabilidad y Complejidad en la Gestión de Dispositivos

Mantener la compatibilidad a través de diversas plataformas de colaboración y ecosistemas de hardware de múltiples proveedores sigue planteando desafíos, especialmente para las empresas que operan en oficinas globales. Diferentes salas a menudo utilizan equipos de varios fabricantes, creando inconsistencias en el rendimiento y la experiencia del usuario. Las actualizaciones de firmware, el monitoreo de dispositivos y la resolución de problemas se vuelven complejos cuando los equipos de TI deben gestionar equipos de forma remota o a través de redes híbridas. Los problemas de interoperabilidad entre plataformas UC, como Teams y Zoom, complican aún más las estrategias de implementación y pueden requerir licencias o hardware adicionales. También surgen preocupaciones de ciberseguridad a medida que más dispositivos de salas de reuniones se conectan a redes corporativas. Estas complejidades de gestión aumentan la carga operativa y dificultan la estandarización fluida de las salas de reuniones.

Análisis Regional

América del Norte

América del Norte posee la mayor parte del mercado de equipos para salas de reuniones, representando el 32–34% de los ingresos globales, impulsada por la rápida adopción del trabajo híbrido y una fuerte penetración de plataformas de comunicación unificada como Zoom Rooms, Microsoft Teams Rooms y hardware de Google Meet. Las grandes empresas en EE.UU. y Canadá continúan modernizando salas de juntas, espacios de colaboración y centros de capacitación con cámaras habilitadas por IA, sistemas de audio avanzados y barras de colaboración todo en uno. Fuertes inversiones en transformación digital, altos ciclos de reemplazo y una amplia estandarización corporativa refuerzan aún más la posición de liderazgo de la región en infraestructura de reuniones inteligentes.

Europa

Europa captura el 26–28% del mercado global, respaldada por estrictos estándares de comunicación empresarial, una fuerte adopción de la colaboración remota e iniciativas gubernamentales para el lugar de trabajo digital. La demanda es particularmente alta en Alemania, el Reino Unido, Francia y los países nórdicos, donde las organizaciones invierten en salas de conferencias optimizadas acústicamente, configuraciones de múltiples cámaras y pantallas interactivas. El cambio hacia entornos de reunión sostenibles y energéticamente eficientes también impulsa la adopción de sistemas AV de bajo consumo y salas inteligentes habilitadas por sensores. El crecimiento se acelera aún más por la modernización de instituciones del sector público, universidades y empresas paneuropeas que buscan arquitecturas de salas de reuniones integradas en la nube estandarizadas.

Asia-Pacífico (APAC)

Asia-Pacífico es la región de más rápido crecimiento, contribuyendo con el 28–30% del mercado y expandiéndose rápidamente debido a expansiones de oficinas a gran escala, iniciativas de digitalización y un aumento en la participación de las pymes. China, Japón, Corea del Sur e India impulsan importantes implementaciones en campus corporativos, centros de coworking, centros educativos e instalaciones gubernamentales. La adopción de dispositivos de colaboración impulsados por IA, herramientas de presentación inalámbrica y configuraciones de pantallas múltiples está acelerándose a medida que las empresas priorizan la productividad y la colaboración híbrida. El aumento de la inversión de fabricantes globales de AV y el auge de proveedores locales de hardware fortalecen aún más la penetración en el mercado, posicionando a APAC como un motor de crecimiento a largo plazo.

América Latina

América Latina representa el 6–8% de la demanda global, respaldada por una transformación gradual del lugar de trabajo digital y una creciente adopción de reuniones híbridas en Brasil, México, Colombia y Chile. Las empresas despliegan cada vez más cámaras de conferencia económicas, soluciones de audio basadas en USB y barras de colaboración todo en uno para mejorar la colaboración remota. La región se beneficia de la expansión de empresas multinacionales y el aumento de la inversión en infraestructura de telecomunicaciones. Sin embargo, la sensibilidad al costo y la madurez tecnológica desigual entre países limitan una adopción más rápida. A pesar de estas limitaciones, la demanda sigue aumentando a medida que las organizaciones modernizan los espacios de reuniones para mejorar la eficiencia operativa y la conectividad.

Oriente Medio y África (MEA)

La región de Oriente Medio y África representa el 4–5% del mercado global, impulsada por una fuerte modernización empresarial en los EAU, Arabia Saudita y Sudáfrica. Las grandes inversiones en digitalización gubernamental, programas de ciudades inteligentes y expansión de corporaciones multinacionales apoyan el aumento en el despliegue de equipos de salas de reuniones de calidad profesional. Las empresas priorizan sistemas de audio avanzados, cámaras PTZ y pantallas de gran formato para respaldar entornos de conferencias de alta importancia. El crecimiento en los sectores educativo, sanitario y público también contribuye a la demanda. Sin embargo, la variabilidad en la preparación de la infraestructura y las limitaciones presupuestarias en los mercados emergentes mantienen la participación general de la región relativamente menor.

Segmentaciones del Mercado:

Por Tipo

- Teléfonos de Conferencia

- Auriculares

- Cámaras de Conferencia

- Altavoces y Micrófonos

- Pantallas

Por Tamaño de Empresa

Por Tamaño de Sala

- Salas Pequeñas–Medianas (6 a 16 personas)

- Salas Grandes (16+ personas)

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de equipos para salas de reuniones se caracteriza por una fuerte participación de proveedores globales de tecnología AV, TI y de comunicación unificada que se centran en ecosistemas de colaboración avanzados e integración de plataformas sin fisuras. Proveedores líderes como Logitech, Poly (HP), Cisco, Crestron, Barco, Sony, Samsung y Lenovo compiten a través de la innovación en barras de video impulsadas por IA, cámaras PTZ, micrófonos con formación de haces, pantallas táctiles y sistemas de control gestionados en la nube. Las empresas enfatizan la interoperabilidad con las principales plataformas de UC, incluidas Microsoft Teams Rooms, Zoom Rooms y hardware de Google Meet, para fortalecer la adopción empresarial. Las asociaciones estratégicas con proveedores de software, las actualizaciones frecuentes de firmware y la expansión del portafolio de productos en kits de sala todo en uno intensifican aún más la competencia. Muchos proveedores también están invirtiendo en sostenibilidad, componentes energéticamente eficientes y herramientas de gestión remota de dispositivos para cumplir con los requisitos de TI empresarial. Al mismo tiempo, los actores regionales y los fabricantes emergentes ofrecen soluciones de conferencia rentables, aumentando la competitividad de precios. En general, el mercado sigue siendo dinámico, impulsado por la innovación y fuertemente influenciado por las tendencias globales de modernización del lugar de trabajo digital.

Análisis de Jugadores Clave

- Polycom (Plantronics, Inc.)

- ZTE Corporation

- Adobe Systems Incorporated

- Cisco Systems, Inc.

- Zoom Video Communications, Inc.

- Huawei Technologies Co., Ltd.

- LogMeIn, Inc.

- Alphabet, Inc. (Google)

- Microsoft Corporation

Desarrollos Recientes

- En octubre de 2025, Zoom amplió su programa de certificación de hardware para incluir accesorios para trabajadores de primera línea, comenzando con una asociación con Jabra. Esta iniciativa es una mejora del ecosistema de hardware “Zoom Rooms” de la compañía. Más información está disponible en Zoom.

- En septiembre de 2025, Cisco anunció la interoperabilidad extendida para sus dispositivos RoomOS, permitiendo que el equipo de salas de reuniones soporte conexiones nativas con Zoom, Google Meet y Microsoft Teams.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Tipo, Tamaño de la empresa, Tamaño de la sala y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La colaboración híbrida y remota continuará impulsando la inversión sostenida en equipos avanzados para salas de reuniones en empresas de todos los tamaños.

- Las funciones habilitadas por IA, como el encuadre automático, la cancelación de ruido y el reconocimiento de múltiples participantes, se convertirán en estándar en los sistemas de conferencias de próxima generación.

- Las barras de video todo-en-uno y los paquetes de salas preconfigurados ganarán una adopción más amplia debido a la instalación simplificada y menores necesidades de mantenimiento.

- Los ecosistemas de dispositivos gestionados en la nube se expandirán, permitiendo la monitorización remota, actualizaciones automáticas y mantenimiento predictivo para los equipos de TI.

- Las pantallas interactivas, pizarras digitales y herramientas de colaboración táctiles verán una mayor integración en los espacios de reunión modernos.

- Los sensores IoT y las plataformas de análisis de salas mejorarán la utilización del espacio, la eficiencia de programación y la gestión energética.

- Las grandes empresas seguirán liderando el gasto, mientras que las pymes acelerarán la adopción a través de modelos de hardware-como-servicio basados en suscripción.

- Las configuraciones de múltiples cámaras y las tecnologías de audio espacial redefinirán las experiencias de reuniones inmersivas para salas de conferencias de alta gama.

- Los sectores de educación, salud y gobierno aumentarán los despliegues para apoyar la instrucción híbrida, la telemedicina y la colaboración administrativa.

- La adquisición impulsada por la sostenibilidad aumentará la demanda de dispositivos para salas de reuniones que sean energéticamente eficientes, duraderos y de bajas emisiones.