Visión General del Mercado

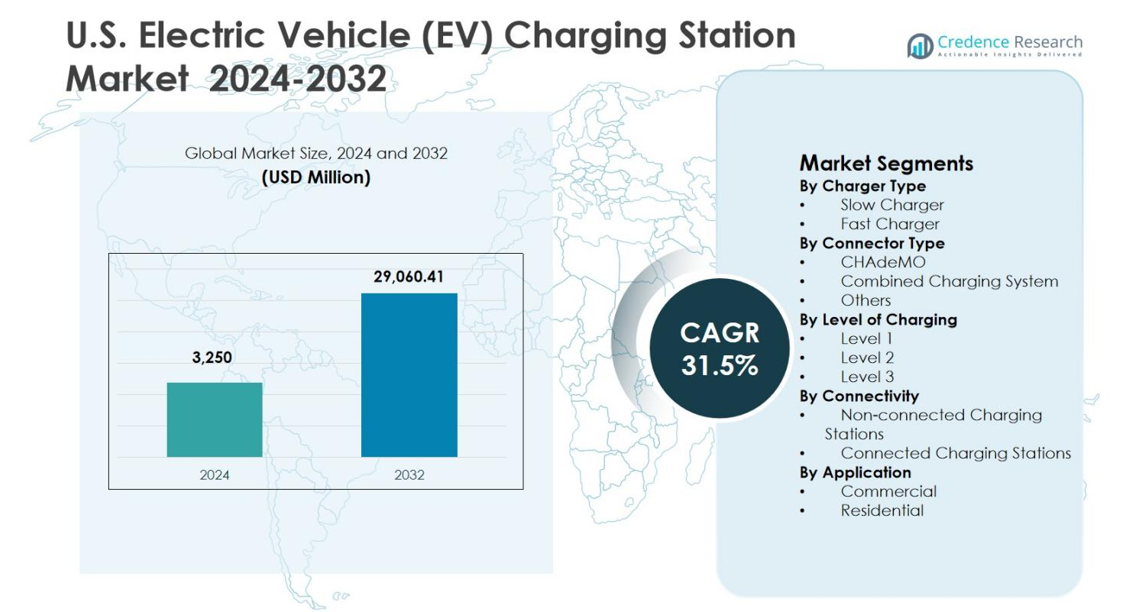

El tamaño del mercado de estaciones de carga de vehículos eléctricos (EV) en EE. UU. se valoró en USD 3,250 millones en 2024 y se anticipa que alcanzará los USD 29,060.41 millones para 2032, expandiéndose a una CAGR del 31.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Estaciones de Carga de Vehículos Eléctricos (EV) en EE. UU. 2024 |

USD 3,250 millones |

| Mercado de Estaciones de Carga de Vehículos Eléctricos (EV) en EE. UU., CAGR |

31.5% |

| Tamaño del Mercado de Estaciones de Carga de Vehículos Eléctricos (EV) en EE. UU. 2032 |

USD 29,060.41 millones |

El mercado de estaciones de carga de vehículos eléctricos (EV) en EE. UU. está conformado por la fuerte presencia de actores líderes como ChargePoint, Inc., Tesla, Inc., ABB Ltd., bp pulse, General Electric Company, Delta Electronics, Inc., EVgo, Blink Charging, SemaConnect y Webasto Group, que se enfocan activamente en la expansión de la red, el despliegue de carga rápida y soluciones de carga habilitadas por software. Estas empresas invierten en infraestructura pública, comercial y enfocada en flotas para mejorar la accesibilidad y la confiabilidad de la carga a nivel nacional. Regionalmente, la región Oeste dominó el mercado de estaciones de carga de vehículos eléctricos (EV) en EE. UU. con una participación de mercado del 38.7% en 2024, impulsada por la alta adopción de EV, políticas de energía limpia de apoyo y redes de carga densas en estados como California, Washington y Oregón, posicionándola como el motor principal de crecimiento del mercado.

Perspectivas del Mercado

- Valorado en USD 3,250 millones en 2024, se proyecta que el mercado de estaciones de carga de vehículos eléctricos (EV) en EE. UU. alcance USD 29,060.41 millones para 2032, expandiéndose a una CAGR del 31.5% durante el período de pronóstico.

- La expansión del mercado está impulsada por la aceleración de la adopción de vehículos eléctricos, fuertes incentivos federales y estatales, y crecientes inversiones en infraestructura de carga pública, residencial y en el lugar de trabajo.

- Las tendencias de despliegue destacan a los cargadores rápidos como el segmento dominante con una participación del 2%, mientras que el Sistema de Carga Combinada lidera los tipos de conectores con una participación del 58.6%, y la carga de Nivel 2 representa una participación del 46.9% en 2024.

- La dinámica de la industria está conformada por la expansión de la red y las actualizaciones tecnológicas de ChargePoint, Tesla, ABB, bp pulse, GE, Delta Electronics, EVgo, Blink Charging, SemaConnect y Webasto Group.

- Regionalmente, el Oeste lideró con una participación del 7% en 2024, seguido por el Sur con un 22.7%, el Noreste con un 21.4% y el Medio Oeste con un 17.2%, reflejando una madurez de infraestructura desigual en EE. UU.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Cargador:

El mercado de estaciones de carga para vehículos eléctricos (VE) en EE. UU., por tipo de cargador, está liderado por el segmento de cargadores rápidos, que representó un 64.2% de la cuota de mercado en 2024, impulsado por la creciente demanda de reducción del tiempo de carga y la expansión de corredores de carga rápida en autopistas y áreas urbanas. Los cargadores rápidos se implementan cada vez más en ubicaciones comerciales, depósitos de flotas y redes de carga pública para apoyar los viajes de larga distancia y la alta utilización de vehículos. La creciente adopción de la carga rápida DC por parte de los fabricantes de equipos originales (OEM), el aumento de la financiación federal para infraestructura y la fuerte preferencia por la conveniencia entre los consumidores continúan reforzando el dominio del segmento de cargadores rápidos.

- Por ejemplo, Amazon ha equipado varias grandes estaciones de entrega en EE. UU. con 70 o más puntos de carga para apoyar a más de 100 furgonetas eléctricas Rivian, combinando unidades de Nivel 2 con cargadores rápidos DC estratégicamente ubicados para que las furgonetas puedan recuperar hasta un 80% de carga en unos 30 minutos entre ciclos de entrega de múltiples turnos.

Por tipo de conector:

Por tipo de conector, el segmento de Sistema de Carga Combinada (CCS) dominó el mercado de estaciones de carga para vehículos eléctricos (VE) en EE. UU. con un 58.6% de la cuota de mercado en 2024, respaldado por su amplia compatibilidad con los principales fabricantes de VE de América del Norte y Europa. CCS permite la carga tanto AC como DC a través de un solo conector, lo que lo convierte en un estándar preferido para instalaciones de carga públicas y comerciales. El dominio de CCS se ve impulsado además por la alineación regulatoria, las estrategias de estandarización de los fabricantes de automóviles y el despliegue a gran escala por parte de los operadores de redes de carga, asegurando interoperabilidad, escalabilidad y confiabilidad de infraestructura a largo plazo en todo el mercado de EE. UU.

- Por ejemplo, ChargePoint despliega estaciones Express Plus compatibles con CCS de hasta 500 kW a través de 125 sitios financiados por NEVI, incluidas las recientes aperturas de la Interestatal 95 en Rhode Island.

Por nivel de carga:

Basado en el nivel de carga, las estaciones de carga de Nivel 2 ocuparon la posición dominante en el mercado de estaciones de carga para vehículos eléctricos (VE) en EE. UU., capturando un 46.9% de la cuota de mercado en 2024. Este dominio se atribuye a la instalación generalizada en complejos residenciales, lugares de trabajo, centros comerciales y estacionamientos públicos. Los cargadores de Nivel 2 ofrecen una combinación equilibrada de velocidad de carga moderada, eficiencia de costos y facilidad de instalación en comparación con los sistemas de Nivel 3. Los incentivos gubernamentales, los programas de servicios públicos y la creciente adopción en viviendas de unidades múltiples continúan impulsando el crecimiento sostenido del segmento de Nivel 2.

Principales impulsores del crecimiento

Crecimiento rápido en la adopción de vehículos eléctricos

El mercado de estaciones de carga para vehículos eléctricos (VE) en EE. UU. está fuertemente impulsado por la acelerada adopción de vehículos eléctricos en los segmentos de pasajeros, comerciales y de flotas. La creciente conciencia del consumidor sobre la sostenibilidad ambiental, la disminución de los costos de las baterías y la expansión de la disponibilidad de modelos de VE están fomentando una mayor penetración de vehículos. A medida que aumenta la propiedad de VE, la necesidad de una infraestructura de carga confiable y accesible se intensifica en ubicaciones residenciales, laborales y públicas. Este aumento sostenido en el parque de VE alimenta directamente el despliegue a gran escala de estaciones de carga para apoyar el desplazamiento diario, los viajes de larga distancia y las operaciones de flotas comerciales.

- Por ejemplo, Tesla opera 2,892 estaciones Supercharger con 34,980 puertos de carga rápida DC en los EE. UU., proporcionando cobertura de alta velocidad en carreteras y áreas urbanas que respalda el viaje de larga distancia e interurbano de vehículos eléctricos.

Fuerte Apoyo Gubernamental y Financiamiento de Infraestructura

Las iniciativas a nivel federal y estatal juegan un papel crítico en el avance del Mercado de Estaciones de Carga de Vehículos Eléctricos (EV) en los EE. UU. Programas como subvenciones para infraestructura pública, créditos fiscales e incentivos respaldados por servicios públicos están acelerando las instalaciones de estaciones de carga en todo el país. Los marcos de políticas enfocados en reducir las emisiones de carbono y promover el transporte limpio han fortalecido la confianza de inversión entre los actores privados. Además, la financiación asignada para la electrificación de corredores de carreteras y comunidades desatendidas está impulsando un despliegue generalizado, asegurando un acceso equitativo a la infraestructura de carga y apoyando la expansión del mercado a largo plazo.

- Por ejemplo, el Crédito Federal para Propiedades de Reabastecimiento de Vehículos de Combustible Alternativo (30C) ahora permite a las empresas y entidades exentas de impuestos reclamar hasta el 30 por ciento de los costos elegibles de proyectos de carga de vehículos eléctricos, con un límite de 100,000 dólares por puerto de carga en tramos censales de bajos ingresos o no urbanos calificados, mejorando sustancialmente la economía de la inversión privada en carga pública o en el lugar de trabajo.

Expansión de Redes de Carga Comercial y de Flotas

La rápida electrificación de flotas comerciales, incluyendo logística, transporte de pasajeros, tránsito público y servicios de entrega, es un catalizador de crecimiento importante para el Mercado de Estaciones de Carga de Vehículos Eléctricos (EV) en los EE. UU. Los operadores de flotas requieren soluciones de carga de alta capacidad, confiables y rápidas para mantener la eficiencia operativa y minimizar el tiempo de inactividad. Esta demanda está impulsando inversiones en redes de carga pública de alta potencia y basadas en depósitos. Las asociaciones entre proveedores de carga, operadores de flotas y compañías energéticas fortalecen aún más la escalabilidad de la infraestructura y refuerzan el crecimiento sostenido del mercado.

Tendencias y Oportunidades Clave

Despliegue de Tecnologías de Carga de Alta Potencia y Ultra-Rápida

El Mercado de Estaciones de Carga de Vehículos Eléctricos (EV) en los EE. UU. está presenciando un fuerte cambio hacia soluciones de carga de alta potencia y ultra-rápida. Los proveedores de carga están instalando cada vez más cargadores de Nivel 3 y cargadores rápidos DC para satisfacer las expectativas de los consumidores de tiempos de carga más cortos. Esta tendencia crea oportunidades para los proveedores de tecnología que ofrecen soluciones avanzadas de electrónica de potencia, gestión térmica e integración de redes. Los centros de carga de alta potencia a lo largo de carreteras y centros urbanos están mejorando la conveniencia del usuario mientras desbloquean nuevas fuentes de ingresos para los operadores de redes.

- Por ejemplo, EVgo se asoció con Pilot Company y General Motors para desplegar más de 200 sitios con cargadores rápidos DC de 350 kW en casi 40 estados para mediados de 2025, con más de 850 puestos ahora operativos en los centros de viaje Pilot y Flying J a lo largo de las carreteras interestatales.

Integración de Energías Renovables y Soluciones de Carga Inteligente

La integración de fuentes de energía renovable y tecnologías de carga inteligente presenta oportunidades significativas en el Mercado de Estaciones de Carga de Vehículos Eléctricos (EV) en los EE. UU. Las estaciones de carga se están combinando cada vez más con energía solar, almacenamiento de baterías y sistemas de gestión energética para reducir la tensión en la red y los costos operativos. El software de carga inteligente permite el equilibrio de carga, precios dinámicos y participación en la respuesta a la demanda. Estos avances mejoran la resiliencia de la red, apoyan los objetivos de sostenibilidad y crean servicios de valor añadido para servicios públicos, empresas y usuarios finales.

- Por ejemplo, el sistema EV ARC™ de Envision Solar despliega estaciones de carga alimentadas por energía solar fuera de la red en los EE. UU. y Canadá en asociación con ChargePoint. La tecnología patentada EnvisionTrak™ sigue al sol para generar un 18-25% más de electricidad que los arreglos fijos, proporcionando energía para hasta 150 millas de conducción diaria de vehículos eléctricos con energía almacenada para uso nocturno.

Desafíos Clave

Altos Costos de Instalación y Actualización de la Red

Los altos costos iniciales de instalación siguen siendo un desafío importante para el Mercado de Estaciones de Carga de Vehículos Eléctricos (EV) en los EE. UU. Los gastos relacionados con la adquisición de terrenos, mejoras eléctricas, permisos e interconexión a la red aumentan significativamente los plazos de los proyectos y los requisitos de capital. Las estaciones de carga rápida y ultra rápida requieren una capacidad de energía sustancial, a menudo necesitando actualizaciones de transformadores y coordinación con las compañías de servicios públicos. Estas barreras financieras y logísticas pueden ralentizar el despliegue, particularmente en áreas rurales y pequeñas ubicaciones comerciales con preparación de infraestructura limitada.

Limitaciones de Capacidad de la Red y Fiabilidad Operativa

Las limitaciones de capacidad de la red y los problemas de fiabilidad operativa plantean desafíos al Mercado de Estaciones de Carga de Vehículos Eléctricos (EV) en los EE. UU. La rápida expansión de las redes de carga aumenta la demanda en los sistemas de distribución locales, lo que lleva a la congestión y la inestabilidad de voltaje en ciertas regiones. La inconsistencia en el tiempo de actividad, los requisitos de mantenimiento y los problemas de interoperabilidad también afectan la experiencia del usuario. Abordar estos desafíos requiere una planificación coordinada entre las compañías de servicios públicos, los operadores de carga y los reguladores para garantizar un suministro de energía confiable, estandarización y resiliencia de infraestructura a largo plazo.

Análisis Regional

Oeste

El Mercado de Estaciones de Carga de Vehículos Eléctricos (EV) en la región Oeste de los EE. UU. tuvo un 38.7% de participación de mercado en 2024, respaldado por una fuerte adopción de vehículos eléctricos, políticas avanzadas de energía limpia e infraestructura de carga densa en estados como California, Washington y Oregón. La alta conciencia del consumidor, los mandatos de cero emisiones y las extensas inversiones público-privadas continúan impulsando el despliegue de estaciones de carga. La región se beneficia de redes de carga rápida generalizadas, una fuerte participación de las compañías de servicios públicos y la adopción temprana de tecnologías de carga inteligente, reforzando su posición de liderazgo y acelerando la transición hacia sistemas de transporte electrificados.

Noreste

El Noreste representó un 21.4% de participación de mercado en 2024 en el Mercado de Estaciones de Carga de Vehículos Eléctricos (EV) de los EE. UU., impulsado por la densidad urbana, las iniciativas climáticas a nivel estatal y la creciente electrificación del transporte público. Estados como Nueva York y Massachusetts promueven activamente la adopción de vehículos eléctricos a través de incentivos y financiamiento de infraestructura. La alta concentración de edificios residenciales de unidades múltiples apoya la demanda de soluciones de carga de Nivel 2 y públicas. La expansión de los programas de carga en el lugar de trabajo y las inversiones municipales continúan fortaleciendo la accesibilidad de carga en áreas metropolitanas y suburbanas.

Medio Oeste

La región del Medio Oeste capturó un 17.2% de participación de mercado en 2024 dentro del Mercado de Estaciones de Carga de Vehículos Eléctricos (EV) de los EE. UU., respaldada por el aumento de la adopción de vehículos eléctricos, la presencia de fabricación automotriz y la expansión de corredores de carga interestatales. Estados como Michigan, Illinois y Ohio están invirtiendo en redes de carga rápida en carreteras para apoyar los viajes de larga distancia y la conectividad regional. Los programas de infraestructura liderados por las compañías de servicios públicos y la creciente electrificación de flotas comerciales contribuyen al crecimiento constante del mercado. La región también se beneficia de las crecientes inversiones en infraestructura de carga vinculada a la fabricación.

Sur

El Sur tuvo un 22.7% de participación de mercado en 2024 en el mercado de estaciones de carga de vehículos eléctricos (EV) en los EE. UU., impulsado por el aumento en la adopción de EV, la expansión urbana y el crecimiento de las inversiones en infraestructura de carga pública. Estados como Texas, Florida y Georgia están presenciando un rápido despliegue de estaciones de carga rápida y de Nivel 2 en centros comerciales, lugares de trabajo y desarrollos residenciales. El crecimiento económico favorable, la expansión de flotas logísticas y las iniciativas de modernización de servicios públicos continúan mejorando la accesibilidad a la carga, apoyando un fuerte impulso del mercado en todo el sur de los Estados Unidos.

Segmentaciones del Mercado:

Por Tipo de Cargador

- Cargador Lento

- Cargador Rápido

Por Tipo de Conector

- CHAdeMO

- Sistema de Carga Combinada

- Otros

Por Nivel de Carga

Por Conectividad

- Estaciones de Carga No Conectadas

- Estaciones de Carga Conectadas

Por Aplicación

Por Geografía

- Oeste

- Noreste

- Medio Oeste

- Sur

Panorama Competitivo

El análisis del panorama competitivo del mercado de estaciones de carga de vehículos eléctricos (EV) en los EE. UU. destaca la fuerte presencia de actores clave, incluyendo ChargePoint, Inc., Tesla, Inc., ABB Ltd., bp pulse, General Electric Company, Delta Electronics, Inc., EVgo, Blink Charging, SemaConnect y Webasto Group. El mercado se caracteriza por la rápida expansión de la red, la diferenciación tecnológica y las colaboraciones estratégicas destinadas a fortalecer la cobertura geográfica y las capacidades de velocidad de carga. Las empresas líderes se centran en desplegar soluciones de carga rápida y ultra-rápida, mejorar las plataformas de software e integrar sistemas de gestión de energía inteligente. Las asociaciones con servicios públicos, operadores de flotas y cadenas minoristas juegan un papel crítico en la mejora de la accesibilidad y las tasas de utilización. Las inversiones continuas en interoperabilidad, fiabilidad y experiencia del usuario están moldeando la competencia, mientras que las fusiones, adquisiciones y acuerdos de servicio a largo plazo están permitiendo a los actores escalar operaciones y mantener una fuerte posición en un mercado cada vez más intensivo en infraestructura.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- ABB Ltd.

- SemaConnect Inc.

- Delta Electronics, Inc.

- Tesla, Inc.

- bp pulse

- General Electric Company

- Webasto Group

- ChargePoint, Inc.

- ClipperCreek, Inc.

- Leviton Manufacturing Co., Inc.

Desarrollos Recientes

- En diciembre de 2025, EVgo Inc. se asoció con Miller Electric Company para desplegar más del 40% de sus estaciones de carga utilizando plataformas modulares prefabricadas fabricadas localmente, acelerando las instalaciones y reduciendo costos.

- En noviembre de 2025, Jolt adquirió la red de carga de 3,000 vehículos eléctricos de Volta en EE. UU. de Shell para expandir sus operaciones.

- En abril de 2025, ChargePoint anunció una nueva arquitectura de producto de carga AC Nivel 2 con carga bidireccional y velocidades de hasta el doble de las tasas típicas, con modelos norteamericanos disponibles para finales de 2025.

- En mayo de 2025, Eaton y ChargePoint establecieron una asociación para integrar la carga de vehículos eléctricos con soluciones de infraestructura, co-desarrollando tecnologías bidireccionales y V2X para implementaciones en EE. UU.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Cargador, Tipo de Conector, Nivel de Carga, Conectividad, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado de estaciones de carga de vehículos eléctricos (EV) en EE. UU. continuará expandiéndose rápidamente, respaldado por un crecimiento sostenido en la adopción de vehículos eléctricos en todos los segmentos de vehículos.

- Las inversiones públicas y privadas acelerarán el despliegue de infraestructura de carga a nivel nacional, particularmente a lo largo de las autopistas y en centros urbanos.

- Las estaciones de carga rápida y ultrarrápida ganarán una adopción más amplia para satisfacer la demanda de los consumidores de reducir el tiempo de carga.

- Las instalaciones de carga residencial y en lugares de trabajo aumentarán con el aumento de la propiedad de vehículos eléctricos en viviendas multifamiliares e instalaciones comerciales.

- La electrificación de flotas impulsará la demanda de soluciones de carga de alta capacidad y basadas en depósitos.

- La carga inteligente y la gestión de energía impulsada por software mejorarán la eficiencia de la red y la estabilidad del sistema eléctrico.

- La integración de energía renovable y almacenamiento de energía con estaciones de carga apoyará los objetivos de sostenibilidad.

- La estandarización e interoperabilidad de conectores y sistemas de pago mejorarán la experiencia del usuario.

- La participación de las empresas de servicios públicos y las iniciativas de modernización de la red fortalecerán la fiabilidad y escalabilidad de la carga.

- Las asociaciones estratégicas y la consolidación entre proveedores de carga darán forma a la estructura del mercado a largo plazo.