Visão Geral do Mercado

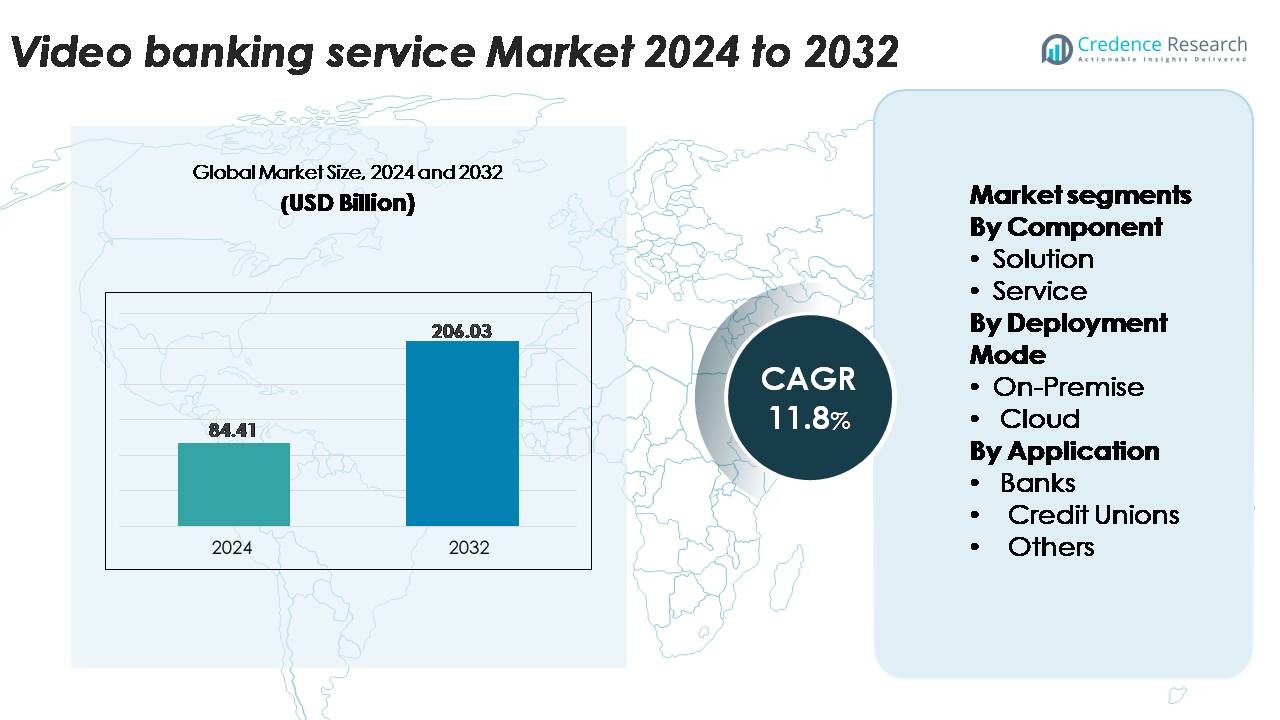

O mercado global de serviços bancários por vídeo foi avaliado em USD 84,41 bilhões em 2024 e projeta-se que alcance USD 206,03 bilhões até 2032, expandindo a uma CAGR de 11,8% durante o período de previsão (2025–2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Serviços Bancários por Vídeo 2024 |

USD 84,41 Bilhões |

| Mercado de Serviços Bancários por Vídeo, CAGR |

11,8% |

| Tamanho do Mercado de Serviços Bancários por Vídeo 2032 |

USD 206,03 Bilhões |

O mercado de serviços bancários por vídeo apresenta forte participação de instituições financeiras líderes e provedores de tecnologia, incluindo Barclays, Glia Technologies, Inc., NatWest International, Stoneham Bank, Star Financial, Ulster Bank, Royal Bank of Scotland plc, Guaranty Trust Bank Limited, US Bank e AU Small Finance Bank Limited. Esses participantes implementam ou habilitam ativamente soluções seguras de integração por vídeo, consultoria e suporte ao cliente para fortalecer o engajamento digital. A América do Norte lidera o mercado global com aproximadamente 38% de participação, impulsionada por infraestrutura digital avançada e alta adoção de serviços bancários remotos pelos consumidores. A Europa segue como uma região chave, apoiada por fortes estruturas regulatórias e rápida integração de serviços financeiros habilitados por vídeo em grandes bancos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado:

- O mercado global de serviços bancários por vídeo atingiu USD 84,41 bilhões em 2024 e projeta-se que atinja USD 206,03 bilhões até 2032, crescendo a uma CAGR de 11,8%.

- A crescente demanda por serviços financeiros remotos e sem contato impulsiona a adoção, à medida que os bancos utilizam plataformas de vídeo para integração, KYC, consultoria e suporte ao cliente, melhorando a acessibilidade dos serviços e a eficiência operacional.

- Tendências chave incluem modelos híbridos de agências, verificação habilitada por IA e plataformas de vídeo nativas da nuvem, com implantações em nuvem detendo a maior participação devido à escalabilidade e menores custos de infraestrutura.

- A atividade competitiva se intensifica à medida que grandes instituições, incluindo Barclays, US Bank, NatWest International, Ulster Bank e AU Small Finance Bank, expandem serviços habilitados por vídeo para melhorar a experiência do cliente e reduzir a dependência de agências.

- Regionalmente, a América do Norte lidera com 38% de participação, seguida pela Europa com 27% e Ásia-Pacífico com 22%, enquanto as soluções dominam por componente devido à maior adoção de plataformas de vídeo integradas para operações bancárias seguras.

Análise de Segmentação de Mercado:

Por Componente

As soluções representam o componente dominante no mercado de serviços bancários por vídeo, capturando a maior participação devido à rápida adoção de plataformas de vídeo integradas pelos bancos, que suportam verificação de identidade, consultoria remota e automação de fluxos de trabalho. As instituições financeiras priorizam soluções escaláveis, seguras e personalizáveis que simplificam as interações com os clientes e reduzem a carga operacional ao nível das agências. O segmento de serviços continua a se expandir à medida que as instituições buscam suporte gerenciado, integração de análises e otimização contínua. A demanda por serviços profissionais e gerenciados cresce particularmente entre bancos de médio porte e cooperativas de crédito que necessitam de expertise externa para garantir a implantação, manutenção e conformidade regulatória da plataforma de forma perfeita.

- Por exemplo, a plataforma de interação da Glia Technologies suporta mais de 800 cenários bancários pré-construídos e permitiu que instituições financeiras alcançassem mais de 90% de contenção automatizada em interações autenticadas com clientes, demonstrando os ganhos de eficiência de modelos avançados orientados por soluções.

Por Modo de Implementação

A implementação em nuvem representa a maior participação no mercado, impulsionada por sua eficiência de custos, rápida escalabilidade e capacidade de suportar sessões de vídeo de alto volume com baixa latência. Os bancos estão cada vez mais migrando para arquiteturas nativas da nuvem para melhorar o tempo de atividade, fortalecer as estruturas de segurança de dados e permitir o lançamento mais rápido de novos recursos digitais. Modelos locais permanecem relevantes para instituições com requisitos rigorosos de soberania de dados ou integração legada, especialmente em regiões com controles regulatórios rigorosos. No entanto, investimentos contínuos na modernização de nuvem híbrida e sistemas orientados por API continuam a acelerar a transição para uma infraestrutura de vídeo bancário baseada em nuvem.

- Por exemplo, o Capital One completou a migração de todas as suas cargas de trabalho bancárias digitais para a nuvem após desativar 8 data centers locais, permitindo que o banco suporte milhões de interações digitais, incluindo sessões de vídeo, através de uma infraestrutura totalmente baseada em nuvem.

Por Aplicação

Os bancos dominam o segmento de aplicação, detendo a maior participação à medida que integram o vídeo bancário para modernizar operações de agências, melhorar serviços de consultoria e expandir o engajamento digital com clientes. Grandes bancos de varejo e comerciais utilizam plataformas de vídeo para consultas de empréstimos, gestão de patrimônio e processos de KYC, melhorando significativamente a acessibilidade e a capacidade de atendimento. As cooperativas de crédito também experimentam forte adoção, usando interações por vídeo para estender o suporte personalizado aos membros em comunidades distribuídas. A categoria “Outros”, que inclui empresas fintech e provedores de serviços financeiros não bancários, cresce de forma constante à medida que os players digitais incorporam comunicação por vídeo em tempo real em fluxos de trabalho de integração, resolução de disputas e suporte ao cliente.

Principais Motores de Crescimento:

Expansão da Demanda por Bancos Remotos e Sem Contato

A rápida mudança em direção ao banco digital e sem contato continua a ser um dos principais impulsionadores da adoção do vídeo bancário. Os clientes esperam cada vez mais serviços em tempo real, assistidos por humanos, sem visitar agências físicas. O vídeo bancário permite que os bancos ofereçam sessões de consultoria, gestão de contas, consultas de empréstimos e resolução de disputas através de interfaces de vídeo seguras e de alta qualidade. Essa capacidade melhora a acessibilidade para populações rurais, clientes idosos e usuários dependentes do digital. As instituições se beneficiam de horários de serviço estendidos, redução da congestão nas agências e fluxos de trabalho operacionais simplificados. O modelo também ajuda as instituições financeiras a melhorar a eficiência de pessoal centralizando consultores especializados em centros de serviço remotos. À medida que as expectativas dos consumidores evoluem em direção a experiências omnichannel perfeitas, o vídeo bancário fortalece o engajamento ao combinar a conveniência dos canais digitais com a interação personalizada das agências tradicionais. Essa mudança comportamental contínua reforça a demanda de longo prazo por serviços financeiros habilitados para vídeo.

- Por exemplo, clientes do Bank of America agendaram mais de 871.000 compromissos com especialistas financeiros usando canais digitais em um único trimestre (Q2 2021), ou mais de 2,6 milhões de tais compromissos em um ano (2020), demonstrando a escala em que interações remotas habilitadas por vídeo e agendamentos digitais estão se tornando um meio principal de engajamento em relação às visitas tradicionais às agências. Essa capacidade aumenta a acessibilidade para populações rurais, usuários idosos e segmentos dependentes do digital.

Integração de IA, Biometria e Automação de Fluxo de Trabalho

Avanços em análises impulsionadas por IA e autenticação biométrica aceleram significativamente a adoção do banco por vídeo. Bancos integram reconhecimento facial, biometria de voz e verificação automatizada de documentos para aprimorar processos seguros de integração e KYC durante chamadas de vídeo. Assistência conversacional habilitada por IA ajuda os clientes a completar tarefas mais rapidamente, detectar anomalias em tempo real e guiar os usuários através de aplicações financeiras. Ferramentas de automação de fluxo de trabalho agilizam o processamento de empréstimos, gestão de disputas e verificações de conformidade, reduzindo o tempo de resposta e melhorando a precisão. Essas tecnologias aumentam a eficiência operacional enquanto apoiam a prevenção de fraudes e o alinhamento regulatório. A combinação de interação por vídeo e automação inteligente permite que os bancos lidem com volumes maiores de serviço com menos intervenções manuais. À medida que as instituições investem continuamente na transformação digital, a convergência da comunicação por vídeo e automação inteligente torna-se uma capacidade fundamental para escalar serviços financeiros remotos e melhorar a satisfação geral do cliente.

- Por exemplo, o sistema VoiceID do HSBC já cadastrou mais de 2,6 milhões de clientes e verifica a identidade em mais de 14 milhões de chamadas anualmente, demonstrando como a autenticação biométrica pode apoiar de forma segura interações remotas de alto volume.

Otimização de Custos e Racionalização da Rede de Agências

Os bancos estão adotando cada vez mais o banco por vídeo como parte de estratégias mais amplas de otimização de custos. Serviços habilitados por vídeo reduzem a necessidade de grandes redes de agências, investimento em infraestrutura física e altos níveis de pessoal em várias localidades. As instituições estão se movendo em direção a formatos de agências menores, como “micro-agências” ou “quiosques apenas digitais” equipados com consoles de vídeo para fornecer serviços de consultoria completos sem especialistas no local. Hubs de consultoria remota centralizados permitem que os bancos consolidem expertise e melhorem as taxas de utilização de pessoal. Além disso, o banco por vídeo reduz os custos indiretos associados ao deslocamento de clientes, documentação presencial e processamento manual. A capacidade de oferecer consultas personalizadas remotamente apoia o crescimento da receita em empréstimos, gestão de patrimônio e serviços de investimento, enquanto reduz os custos operacionais. À medida que as instituições financeiras priorizam a eficiência e modelos escaláveis de atendimento ao cliente, o banco por vídeo torna-se uma alavanca estratégica que apoia a modernização e a lucratividade a longo prazo.

Principais Tendências & Oportunidades:

Aumento dos Modelos de Agência Híbrida e Ecossistemas Bancários Virtual-First

Uma tendência importante que está moldando o mercado é a transição para modelos de agência híbrida, onde o autoatendimento digital e as interações assistidas por vídeo coexistem em ambientes de agência simplificados. Os bancos introduzem ecossistemas virtual-first que combinam banco móvel, chatbots de IA e consultas por vídeo em uma jornada unificada do cliente. Isso cria oportunidades para instituições financeiras alcançarem regiões carentes sem estabelecer agências de serviço completo. A gestão de relacionamento habilitada por vídeo também apoia novos caminhos de receita em consultoria de patrimônio, banco para PMEs e vendas cruzadas. À medida que as expectativas dos clientes evoluem para interações digitais flexíveis e personalizadas, as instituições financeiras cada vez mais posicionam o banco por vídeo como um diferenciador central. A oportunidade está em escalar o engajamento de clientes de alta qualidade enquanto minimiza os custos de expansão física.

- Por exemplo, o JPMorgan Chase & Co. anunciou recentemente a expansão da experiência do J.P. Morgan Private Client para 53 agências Chase em quatro estados, aprimorando as capacidades de vídeo/consultoria nas agências e a integração de serviços digitais.

Crescimento do Banco Transfronteiriço, Suporte Multilíngue e Centros de Serviço Globais

As plataformas de banco por vídeo estão cada vez mais incorporando interfaces multilíngues, ferramentas de tradução em tempo real e capacidades de comunicação transfronteiriça para atender clientes internacionais e migrantes. Os bancos aproveitam centros de serviço globais com consultores especializados que podem atender clientes em diversos mercados através de canais de vídeo em alta definição. Essa tendência abre oportunidades para expandir o banco para expatriados, remessas internacionais, abertura de contas estrangeiras e consultoria de investimentos no exterior. Protocolos de segurança de vídeo aprimorados e ferramentas de conformidade garantem que as interações transfronteiriças atendam aos padrões regulatórios. À medida que a mobilidade global aumenta e as necessidades financeiras se tornam mais internacionalizadas, as instituições podem usar o banco por vídeo para fortalecer os relacionamentos com os clientes além das fronteiras geográficas. Isso cria oportunidades significativas para bancos que buscam se diferenciar através da acessibilidade global e disponibilidade de serviços multilíngues.

- Por exemplo, o Hamilton Reserve Bank implementou seu sistema bancário digital global para atender clientes em 126 moedas e operar com uma equipe multilíngue que fala 15 idiomas distintos, permitindo interações por vídeo sem fronteiras.

Integração com Ecossistemas Fintech e Plataformas de Finanças Incorporadas

Uma oportunidade crescente surge da integração do banco por vídeo em ecossistemas fintech e plataformas financeiras incorporadas. Credores digitais, neobancos, provedores de tecnologia de seguros e plataformas de pagamento estão cada vez mais incorporando consultas por vídeo em seus processos de integração e consultoria. Isso permite verificação de identidade sem interrupções, detecção de fraudes e suporte em tempo real dentro de aplicativos de terceiros. Bancos que fazem parceria com empresas fintech podem desbloquear novos segmentos de clientes e expandir canais de distribuição sem a infraestrutura tradicional de agências. Além disso, módulos de vídeo impulsionados por API permitem implantação modular em vários pontos de contato digitais. À medida que as finanças incorporadas aceleram em setores como e-commerce, viagens e plataformas de economia gig, serviços de consultoria e KYC habilitados por vídeo tornam-se diferenciadores altamente valiosos no aprimoramento da confiança do cliente e conformidade regulatória.

Principais Desafios:

Riscos de Segurança de Dados, Conformidade com Privacidade e Prevenção de Fraudes

Apesar da rápida adoção, o banco por vídeo enfrenta desafios significativos relacionados à segurança de dados e conformidade regulatória. As interações por vídeo exigem criptografia segura, verificação de identidade e uma governança de dados robusta para prevenir acesso não autorizado e fraudes. As instituições devem cumprir estruturas regulatórias complexas envolvendo KYC, GDPR, residência de dados e políticas de gravação de vídeo. O risco de manipulação por deepfake e falsificação de identidade aumenta a necessidade de controles biométricos avançados e algoritmos de detecção de fraudes. Garantir altos padrões de segurança em diferentes dispositivos, redes e ambientes de usuários permanece difícil, especialmente quando os clientes acessam serviços por meio de redes públicas ou não seguras. As instituições financeiras devem investir continuamente em cibersegurança, ferramentas de monitoramento e estruturas de conformidade para manter a confiança e mitigar vulnerabilidades de segurança.

Complexidade de Integração e Limitações de Sistemas Legados

Implementar o banco por vídeo em larga escala pode ser desafiador para instituições financeiras que operam em infraestruturas legadas desatualizadas. Integrar plataformas de vídeo com sistemas bancários centrais, ferramentas de CRM, motores de fraude e módulos de automação de fluxo de trabalho requer extensas atualizações técnicas e sincronização entre sistemas. Muitos bancos enfrentam restrições como compatibilidade limitada de API, largura de banda de rede insuficiente e hardware desatualizado em agências. Treinamento de pessoal e gestão de mudanças complicam ainda mais a implementação, especialmente em grandes organizações com equipes distribuídas. Além disso, a alfabetização digital inconsistente entre os clientes pode dificultar a adoção. Superar esses obstáculos de integração e operacionais requer modernização de TI a longo prazo, investimento em soluções nativas da nuvem e programas de treinamento abrangentes para garantir uma entrega de serviços habilitados por vídeo sem interrupções e confiável.

Análise Regional

América do Norte

A América do Norte ocupa a posição dominante no mercado global de serviços bancários por vídeo, representando cerca de 38% do total de participação. A forte adoção digital, infraestrutura bancária avançada e o uso generalizado de canais de consultoria remota impulsionam a liderança de mercado. Bancos e cooperativas de crédito dos EUA continuam a expandir o onboarding habilitado por vídeo, consultas de empréstimos e suporte ao cliente, apoiados por robustos investimentos em plataformas de nuvem e autenticação impulsionada por IA. A alta penetração móvel e a preferência dos clientes por experiências bancárias híbridas aceleram ainda mais a implantação. As instituições financeiras na região também utilizam o banco por vídeo para otimizar operações de agências, reduzir o custo de atendimento e melhorar a verificação remota orientada por conformidade.

Europa

A Europa representa aproximadamente 27% do mercado global, apoiada por uma forte ênfase regulatória na identidade digital segura, KYC remoto e proteção de dados do cliente. Bancos em toda a Europa Ocidental e Setentrional aceleram a adoção de consultoria assistida por vídeo, especialmente em gestão de patrimônio, banco para PMEs e serviços transfronteiriços. A região se beneficia de alta penetração de banda larga e comportamento do consumidor voltado para o digital, permitindo a integração perfeita de plataformas de vídeo em estruturas bancárias omnichannel. As instituições financeiras também modernizam redes de agências com formatos híbridos e de micro-agências com quiosques de vídeo. Crescentes capacidades de serviço multilíngue e o aumento da colaboração entre bancos e empresas fintech fortalecem ainda mais o impulso regional.

Ásia-Pacífico

A região Ásia-Pacífico detém cerca de 22% de participação de mercado e se destaca como a região de crescimento mais rápido devido à rápida digitalização, à expansão do uso de smartphones e às fortes iniciativas de inclusão financeira apoiadas pelo governo. Bancos na China, Índia, Sudeste Asiático e Coreia do Sul implementam KYC por vídeo, consultoria em tempo real e processamento de empréstimos remotos para atender grandes populações que estão migrando para canais digitais. A base de clientes de alto volume da região incentiva a adoção de plataformas de nuvem escaláveis e ferramentas de verificação impulsionadas por IA. A inovação liderada por fintech impulsiona a integração do banco por vídeo em carteiras digitais, aplicativos de empréstimos digitais e ecossistemas de neobancos. A crescente demanda por modelos de serviço seguros, multilíngues e 24/7 acelera ainda mais o crescimento.

América Latina

A América Latina representa cerca de 8% do mercado global, com a adoção impulsionada pela mudança da região em direção à modernização do banco digital e à necessidade de atender populações remotas de forma eficiente. Bancos no Brasil, México, Colômbia e Chile integram interações por vídeo para verificação de identidade, avaliação de crédito e suporte ao cliente, a fim de reduzir a congestão nas agências e expandir os serviços além dos centros urbanos. A infraestrutura de banda larga em melhoria da região e o crescente ecossistema fintech apoiam o aumento do uso de ferramentas de integração e consultoria habilitadas por vídeo. As instituições financeiras também utilizam o banco por vídeo para melhorar a eficiência operacional e resolver questões de confiança do cliente por meio de engajamento remoto personalizado e em tempo real.

Médio Oriente & África (MEA)

A região do Médio Oriente & África detém aproximadamente 5% de participação de mercado, com a adoção ganhando impulso à medida que os bancos aceleram a transformação digital e expandem as capacidades de serviço remoto. Os países do Golfo lideram a adoção devido ao alto investimento em infraestrutura de nuvem, programas de identidade digital segura e plataformas avançadas de banco de varejo. Na África, o banco por vídeo apoia a inclusão financeira conectando comunidades carentes a serviços de consultoria e integração remotos. As instituições implementam KYC por vídeo e suporte multilíngue para melhorar a acessibilidade e a conformidade regulatória. A crescente conectividade móvel da região e as iniciativas digitais impulsionadas pelo governo criam um ambiente favorável para a contínua expansão do mercado.

Segmentações de Mercado:

Por Componente

Por Modo de Implementação

Por Aplicação

- Bancos

- Cooperativas de Crédito

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de serviços bancários por vídeo é caracterizada por uma combinação de fornecedores de tecnologia estabelecidos, provedores de soluções bancárias digitais e plataformas fintech emergentes competindo para oferecer ferramentas de engajamento remoto de clientes seguras e de alta qualidade. Os principais players focam em melhorar a confiabilidade da plataforma, integrar verificação impulsionada por IA e melhorar a interoperabilidade com sistemas bancários centrais. Parcerias estratégicas entre bancos e empresas de tecnologia aceleram a inovação de produtos, particularmente em áreas como KYC por vídeo, consultoria remota e orquestração de serviços omnicanal. Os fornecedores também priorizam a implantação nativa em nuvem, criptografia de ponta a ponta e arquiteturas de API escaláveis para atender à crescente demanda de bancos de varejo, cooperativas de crédito e instituições exclusivamente digitais. A competição se intensifica à medida que os provedores se diferenciam por meio de análises avançadas, capacidades multilíngues e fluxos de trabalho personalizáveis adaptados aos requisitos regulatórios regionais. Investimentos contínuos em design de experiência do usuário, segurança biométrica e recursos de colaboração em tempo real fortalecem a capacidade dos players de oferecer ambientes de banco por vídeo sem atritos e em conformidade. À medida que a transformação digital acelera globalmente, o posicionamento competitivo depende cada vez mais da robustez da segurança, flexibilidade de integração e capacidade de inovação a longo prazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Participantes

Desenvolvimentos Recentes

- Em 2025, o Bank of America (EUA) está expandindo significativamente suas capacidades de IA em todas as operações, incluindo aplicativos de atendimento ao cliente como seu assistente virtual Erica, como parte de uma estratégia mais ampla, não um único evento em agosto. Espera-se que essa integração simplifique as interações e forneça aos clientes resoluções mais rápidas para suas consultas, posicionando o Bank of America como um grande participante na adoção de tecnologia financeira de ponta.

- Em agosto de 2023, o AU Small Finance Bank Limited lançou sua plataforma de vídeo banking 24×7, tornando-se o primeiro banco da Índia a oferecer serviços de vídeo banking face a face ininterruptos para os clientes.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Componente, Modo de Implementação, Aplicação e Geografia. Detalha os principais participantes do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras:

- O vídeo banking evoluirá para um canal digital central à medida que mais instituições substituem funções tradicionais de agências por serviços de consultoria e verificação remotos.

- Análises de vídeo impulsionadas por IA, KYC automatizado e autenticação biométrica melhorarão significativamente a segurança e simplificarão o processo de integração de clientes.

- Implantações com foco em nuvem acelerarão à medida que os bancos priorizam escalabilidade, menores custos operacionais e ciclos de inovação mais rápidos.

- Modelos de agências híbridas com quiosques habilitados para vídeo e micro-agências se expandirão, reduzindo a dependência de grandes redes de agências físicas.

- Suporte de vídeo multilíngue e tradução em tempo real fortalecerão os serviços bancários transfronteiriços e para expatriados.

- As colaborações com fintechs aumentarão, integrando capacidades de vídeo em plataformas de empréstimos digitais, pagamentos e gestão de patrimônio.

- A consultoria financeira pessoal e a gestão de patrimônio se deslocarão para o engajamento prioritário por vídeo, melhorando o acesso dos clientes a expertise especializada.

- A integração com sistemas de CRM e bancários centrais se aprofundará, permitindo jornadas de clientes mais personalizadas e contínuas.

- Os investimentos em cibersegurança aumentarão à medida que as instituições se concentram na prevenção de fraudes e na identidade digital segura.

- A adoção crescerá rapidamente em mercados emergentes à medida que a conectividade móvel melhora e as iniciativas de inclusão financeira se expandem.