Markedsoversigter

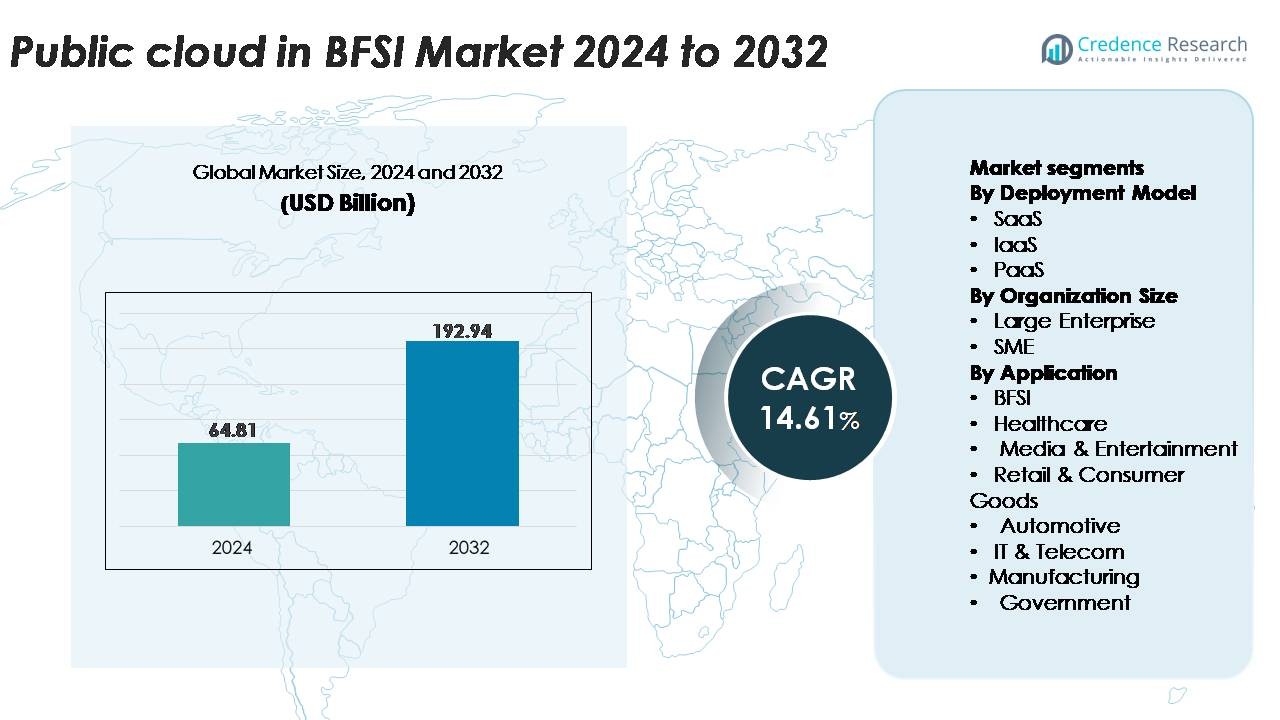

Det offentlige cloud-marked inden for BFSI blev vurderet til USD 64,81 milliarder i 2024 og forventes at nå USD 192,94 milliarder i 2032, med en årlig vækstrate (CAGR) på 14,61% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Offentlig Cloud i BFSI Markedsstørrelse 2024 |

USD 64,81 Milliarder |

| Offentlig Cloud i BFSI Marked, CAGR |

14,61% |

| Offentlig Cloud i BFSI Markedsstørrelse 2032 |

USD 192,94 Milliarder |

Det offentlige cloud-marked inden for BFSI formes af store teknologileverandører, der tilbyder sikre, kompatible og skalerbare cloud-arkitekturer skræddersyet til bank- og forsikringsarbejdsbyrder. Nøglespillere som IBM Corporation, Tencent Cloud, Oracle Corporation, Salesforce, Google LLC, SAP SE, Nutanix, Amazon Web Services, Alibaba Group og Microsoft Corporation fortsætter med at udvide branchespecifikke cloud-tjenester, avanceret analyse og AI-drevet automatisering for finansielle institutioner. Disse virksomheder styrker konkurrenceevnen gennem data-residensløsninger, multi-cloud management og fintech-økosystemintegration. Nordamerika leder markedet med cirka 34% andel, understøttet af aggressiv cloud-modernisering og stærk regulatorisk tilpasning, efterfulgt af Asien-Stillehavsområdet og Europa, der viser hurtig adoption på tværs af digital bank- og betalingsmodernisering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det offentlige cloud-marked inden for BFSI blev vurderet til USD 64,81 milliarder i 2024 og forventes at nå USD 192,94 milliarder i 2032, med en registreret CAGR på 14,61%, drevet af accelereret digital transformation på tværs af globale bank- og forsikringssektorer.

- Stærk markedsdynamik opstår fra stigende efterspørgsel efter skalerbar infrastruktur, AI-drevet analyse, kernebankmodernisering og forbedrede sikkerhedsrammer, hvor SaaS har den største segmentandel på grund af hurtig implementering og kompatible funktioner.

- Nøgletrends inkluderer hurtig udvidelse af multi-cloud adoption, vækst af cloud-native betalingssystemer og stigende samarbejde mellem cloud-udbydere, fintech-platforme og regtech-leverandører for at understøtte realtidsbehandling og regulatorisk automatisering.

- Konkurrenceintensiteten forbliver høj, da AWS, Microsoft, Google, IBM, Oracle og Alibaba styrker tværindustrielle cloud-tilbud, suveræne cloud-kapaciteter og integrerede cybersikkerhedstjenester, mens de adresserer begrænsninger som data-residensregler og migrationskompleksitet.

- Regionalt leder Nordamerika med ~34% andel, efterfulgt af Asien-Stillehavsområdet med ~30% og Europa med ~28%, hvilket afspejler stærk cloud-modernisering, udvidelse af digitale betalinger og acceleration af open-banking på tværs af disse markeder.

Markedssegmenteringsanalyse:

Efter Implementeringsmodel

I segmentet for implementeringsmodeller dominerer SaaS den offentlige sky i BFSI-markedet og fanger den største andel på grund af sin hurtige implementering, modulære skalerbarhed og stærke tilpasning til digital bankmodernisering. Finansielle institutioner adopterer i stigende grad SaaS-baserede kernebankmoduler, CRM-platforme, svindelopdagelsesmotorer og værktøjer til regulatorisk rapportering for at reducere IT-overhead og fremskynde innovationscyklusser. IaaS vinder indpas for konsolidering af kerneinfrastruktur, mens PaaS-adoption stiger, når banker bygger cloud-native applikationer. Dog leder SaaS væksten, da BFSI-virksomheder prioriterer kontinuerlige opgraderinger, abonnementsvenlighed og compliance-klare managed services.

- For eksempel udnytter Salesforce Financial Services Cloud Einstein AI, som foretager titusindvis af milliarder AI-drevne forudsigelser pr. dag. Denne teknologi muliggør funktioner som realtidskreditvurdering og automatisering af kundesamspil i stor skala.

Efter Organisationsstørrelse

Blandt organisationsstørrelser står store virksomheder for den dominerende markedsandel, drevet af accelererede cloud-migrationsplaner, multi-region failover-krav og integrationen af avancerede analyse- og cybersikkerhedsrammer. Etablerede banker og forsikringsudbydere udnytter cloud-platforme til at modernisere legacy-systemer, strømline omnichannel-operationer og opfylde strenge regulatoriske standarder. SMV’er udvider adoptionen støt ved at bruge offentlige cloud-tjenester til at minimere forudgående investeringer og udnytte forudkonfigurerede sikkerheds- og automatiseringsfunktioner. Mens SMV-optagelsen vokser på tværs af digital udlån og fintech-operationer, forbliver store virksomheder de primære adoptanter på grund af arbejdsbyrdernes omfang og transformationsbudgetter.

- For eksempel understøtter AWS multi-regionale finansielle implementeringer ved hjælp af sin globale infrastruktur med over 105 tilgængelighedszoner, hvilket gør det muligt for banker at opnå genopretningstidsmål målt i sekunder for kritiske arbejdsbyrder.

Efter Applikation

Inden for applikationssegmentet forbliver BFSI den førende undersegment, der står for den største andel, da banker, forsikringsselskaber og fintech-virksomheder i stigende grad adopterer cloud-baserede løsninger til realtids betalingsbehandling, digital onboarding, risikomodellering og automatisering af regulatorisk compliance. Sundhedssektoren, detailhandel, medier og regeringssektorer bidrager også til væksten, da de adopterer cloud-platforme til dataintegration og forbrugerrettede digitale tjenester. Dog fortsætter BFSI med at dominere på grund af sektorens høje afhængighed af sikre cloud-miljøer, avanceret analyse og AI-drevne svindelhåndteringssystemer, der understøtter robust og skalerbar levering af finansielle tjenester.

Vigtige Vækstdrivere:

Hurtig Digital Transformation og Modernisering af Kernesystemer

Banker og finansielle institutioner prioriterer i stigende grad modernisering af ældre IT-miljøer for at understøtte realtidsoperationer, kundecentrerede servicemodeller og digital-først engagement. Offentlige cloud-platforme gør det muligt for BFSI-organisationer at migrere kernebank, betalingsbehandling og CRM-systemer til skalerbare arkitekturer, der reducerer operationel kompleksitet og fremskynder implementeringscyklusser. Institutioner udnytter cloud-native mikrotjenester, containerisering og kontinuerlige integrationspipelines for at levere hurtigere produktopdateringer og forbedre servicepålidelighed. Denne moderniseringsindsats forstærkes af stigende forbrugeradoption af mobilbank, øjeblikkelige betalinger og digital udlån. Offentlige cloud-systemers evne til at håndtere transaktioner med høj volumen, integrere avanceret analyse og understøtte problemfri API-forbindelser med fintech-økosystemer gør dem centrale for den igangværende digitale acceleration. Efterhånden som finansielle institutioner forfølger langsigtet operationel agilitet, forbliver cloud-baseret modernisering en vigtig driver for markedsudvidelse.

- For eksempel understøtter Google Kubernetes Engine (GKE) klynge skalering op til 65.000 noder for Standard-klynger (i version 1.31 og senere) og 5.000 noder for Autopilot-klynger.

Stigende Efterspørgsel efter Datasikkerhed, Automatisering af Overholdelse og Forebyggelse af Svindel

Databeskyttelse og overholdelse af regler er kritiske prioriteter på tværs af BFSI-økosystemet, hvilket skubber institutioner mod offentlige cloud-platforme, der tilbyder indbygget sikkerhedsautomatisering, kryptering, digitale identitetsværktøjer og overholdelsesklare arkitekturer. Cloud-udbydere leverer rammer, der er tilpasset globale standarder som PCI DSS, ISO 27001, GDPR og regionsspecifikke finansielle regler, hvilket reducerer overholdelsesbyrden for institutioner. Banker implementerer i stigende grad cloud-baserede svindelopdagelsesmotorer, adfærdsanalyse og AI-drevne risikoscoringsmodeller for at modvirke stigende cyberangreb og finansiel kriminalitet. Offentlige cloud-infrastrukturer understøtter også forbedret auditabilitet gennem automatiseret logovervågning, konfigurationsbaselines og kontrolleret datastyring. Efterhånden som truslerne bliver mere sofistikerede, drives offentlig cloud-adoption af behovet for adaptiv sikkerhed, proaktiv trusselsintelligens og kontinuerlig overholdelse, hvilket gør det muligt for BFSI-organisationer at håndtere risiko mere effektivt, mens de opretholder operationel modstandsdygtighed.

- For eksempel analyserer AWS GuardDuty titusindvis af milliarder af begivenheder på tværs af flere AWS-datakilder (inklusive AWS CloudTrail-logfiler, Amazon VPC Flow Logs og DNS-forespørgselslogfiler) for at opdage unormale og ondsindede aktiviteter i næsten realtid.

Udvidelse af Digitale Betalinger, Åben Bank og API-ledede Økosystemer

Den hurtige udvikling af digitale betalinger, åbne bankrammer og indlejrede finansmodeller driver finansielle institutioner til at adoptere offentlig cloud for at understøtte højhastigheds transaktionsbehandling og problemfri tredjepartsintegrationer. Cloud-native API’er gør det muligt for banker at forbinde med fintech-platforme, betalingsgateways og digitale identitetstjenester, mens de opretholder stærke sikkerhedskontroller. Offentlige cloud-miljøer tilbyder ydeevneoptimering for øjeblikkelige betalingsordninger, grænseoverskridende overførsler og realtidsafviklingssystemer, der kræver elastisk computerkraft. Væksten af digitale tegnebøger, BNPL-tjenester, neo-banker og decentraliserede finansielle produkter intensiverer yderligere behovet for skalerbar cloud-infrastruktur. Efterhånden som regulatorer opmuntrer til dataportabilitet og interoperabilitet gennem åbne bankinitiativer, bliver cloud-platforme essentielle for institutioner, der sigter mod at innovere hurtigt og levere personlige finansielle tjenester. Denne økosystemdrevne transformation øger markedsadoptionen betydeligt.

Nøgletrends og muligheder:

Acceleration af AI, ML og avanceret analyseadoption

Offentlige cloud-platforme skaber nye muligheder for BFSI-institutioner til at skalere AI, maskinlæring og forudsigende analyser på tværs af kundehåndtering, risikomodellering, underwriting og porteføljestyring. Banker implementerer cloud-baserede analyse-motorer for at levere personlige indsigter, automatisere kreditvurdering og forbedre operationelle prognoser. AI-drevet automatisering understøtter også intelligent dokumentbehandling, chatbot-baseret service og anomali-detektering i finansielle transaktioner. Efterhånden som cloud-udbydere tilbyder forudtrænede modeller, GPU-acceleration og integrerede data-lake-arkitekturer, bliver adoption mere omkostningseffektiv og hurtigere at implementere. Den stigende vægt på hyper-personalisering, autonom finans og algoritmisk beslutningstagning skaber langsigtede muligheder for cloud-aktiverede AI-økosystemer inden for BFSI.

- For eksempel kan Googles Vertex AI træne storskala modeller ved hjælp af pods med op til 16.384 TPU v5e-chips, hvilket muliggør højhastighedsudførelse af arbejdsbelastninger til svindeldetektion og risikovurdering.

Vækst af hybrid, multi-cloud og suveræn cloud-arkitekturer

Finansielle institutioner adopterer i stigende grad hybrid- og multi-cloud-strategier for at balancere regulatorisk overholdelse, dataopholdskrav og operationel fleksibilitet. Denne trend skaber betydelige muligheder for offentlige cloud-udbydere, der tilbyder sikker sammenkobling, samlet arbejdsbelastningsstyring og institutionsspecifikke datalokalisering-rammer. Suveræne cloud-initiativer opstår som en strategisk prioritet, der gør det muligt for BFSI-organisationer at lagre følsomme arbejdsbelastninger inden for nationale grænser, samtidig med at de opretholder adgang til globale cloud-innovationer. Multi-cloud-adoption mindsker også leverandørlåsning og forbedrer modstandsdygtighed gennem redundans. Efterhånden som finansielle regulatorer fremmer operationel kontinuitet og risikodiversificering, vinder hybrid- og multi-cloud-modeller indpas, hvilket udvider markedets vækstpotentiale.

- For eksempel understøtter Microsofts Cloud for Sovereignty implementeringer på tværs af mere end 60 Azure-regioner og muliggør politikhåndhævelse gennem over 10.000 indbyggede overholdelseskontroller, hvilket sikrer, at regulerede data forbliver inden for godkendte jurisdiktioner.

Udvidelse af cloud-baseret Banking-as-a-Service (BaaS) og fintech-samarbejde

Fremkomsten af BaaS-platforme, digitale onboarding-løsninger og indlejrede finansielle tjenester skaber nye muligheder for offentlig cloud-adoption i BFSI. Cloud-udbydere indgår i stigende grad partnerskaber med fintech-virksomheder, kernebankleverandører og digitale betalingsløsningsudbydere for at bygge modulære, API-aktiverede økosystemer. Disse samarbejder understøtter hurtig lancering af digitale banker, mikrolånetjenester, wealth-tech-platforme og forsikringsteknologiprodukter. Offentlig cloud-infrastruktur muliggør lav-latens integrationer og skalerbar implementering af kundeorienterede applikationer. Efterhånden som flere institutioner skifter til platformbaserede forretningsmodeller, bliver cloud-aktiveret BaaS et stort mulighedsområde, der fremmer innovation og nye indtægtsstrømme på tværs af den finansielle værdikæde.

Vigtige Udfordringer:

Regulatorisk Kompleksitet, Dataopholdskrav og Revisionskrav

Mens adoptionen af offentlig cloud accelererer, står finansielle institutioner over for betydelige udfordringer med at opfylde strenge regulatoriske krav relateret til datalagring, grænseoverskridende dataoverførsel, operationel kontinuitet og revisionstransparens. Mange regioner kræver, at følsomme finansielle data forbliver inden for nationale grænser, hvilket begrænser, hvordan institutioner kan implementere offentlige cloud-arbejdsbelastninger. Hyppige opdateringer af tilsynsretningslinjer kræver løbende risikovurderinger, leverandørrevisioner og overholdelsesrapportering, hvilket øger den operationelle byrde. Institutioner skal også opretholde synlighed i delte ansvarlighedsmodeller, krypteringspolitikker og tredjeparts adgangskontrol. Disse regulatoriske kompleksiteter forsinker migrationstidslinjer og kræver robuste styringsrammer for at sikre overholdelse uden at gå på kompromis med innovation.

Integration af Legacy Systemer, Kompetencehuller og Migrationskompleksitet

Integration af ældre kernebankingsystemer med moderne cloud-arkitekturer forbliver en stor udfordring for BFSI-institutioner. Mange banker opererer med årtier gamle mainframes med tæt koblede applikationer, hvilket gør cloud-migration teknisk kompleks og ressourcekrævende. Manglen på cloud-native færdigheder som DevOps, container orkestrering og design af mikrotjenester forsinker yderligere transformationsinitiativer. Migration indebærer også høj operationel risiko, herunder potentiel nedetid, datasynkroniseringsproblemer og arkitektonisk redesign. Institutioner skal balancere moderniseringsindsatser med daglige operationer, hvilket gør faseovergange essentielle. Disse integrations- og kompetenceudfordringer fortsætter med at forsinke adoptionen på trods af de stærke langsigtede fordele ved offentlig cloud-implementering.

Regional Analyse:

Nordamerika

Nordamerika har den største andel på cirka 34%, drevet af stærk adoption af cloud-native bankplatforme, modernisering af digitale betalinger og strenge cybersikkerhedsrammer. Store banker og forsikringsudbydere fremskynder migrationen af kernearbejdsbelastninger til offentlig cloud for at forbedre modstandsdygtighed, styrke overholdelsesautomatisering og understøtte realtidsanalyse. USA leder implementeringen, understøttet af moden finansiel infrastruktur og stærkt cloud-fintech samarbejde. Canada følger med øgede investeringer i digital banktransformation og parathed til open-banking. Regionens avancerede regulatoriske tilpasning og høje innovationsudgifter fortsætter med at positionere den som den primære bidragsyder til markedsvækst.

Europa

Europa tegner sig for omkring 28% af det globale marked, drevet af hurtig adoption af cloud-tjenester på tværs af detailbank, betalinger og forsikring, da institutioner reagerer på PSD2, GDPR og open-banking krav. Lande som Storbritannien, Tyskland og Norden leder cloud-migrationsinitiativer, med vægt på datasuverænitet, suveræne cloud-partnerskaber og standardisering af grænseoverskridende digitale betalinger. Finansielle institutioner implementerer i stigende grad cloud-aktiverede analyser, bedrageridetektion og digitale onboarding-løsninger. Øget samarbejde mellem globale cloud-udbydere og europæiske regulatorer fremskynder yderligere overholdelsesklare cloud-adoption. Dette strukturerede regulatoriske økosystem styrker Europas position som en højværdig regional bidragsyder.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer cirka 30% af markedet og fremstår som den hurtigst voksende region på grund af storstilet digital bankudvidelse, stigende fintech-aktivitet og vedvarende cloud-investeringer i Kina, Indien, Japan og Sydøstasien. Banker adopterer offentlig cloud for at understøtte realtidsbetalinger, digital udlån og højvolumen mobilbankmiljøer. Regeringsledede initiativer for digital økonomi og nationale cloud-politikker fremskynder BFSI-migration. Regionen oplever også stærk adoption af AI-drevet bedrageridetektion og cloud-baserede compliance-platforme. Med en hurtigt voksende kundebase og høj efterspørgsel efter mobil-først tjenester fortsætter Asien-Stillehavsområdet med at generere stærk efterspørgsel efter skalerbar cloud-infrastruktur.

Latinamerika

Latinamerika bidrager med omkring 5% af den globale markedsandel, understøttet af voksende cloud-adoption blandt banker, der moderniserer legacy-systemer og udvider digitale banktjenester. Brasilien og Mexico leder implementeringerne, da finansielle institutioner investerer i cloud-baserede betalingssystemer, digital onboarding og cybersikkerhedsmodernisering. Fintech-udvidelse, især inden for digitale tegnebøger og mikrolån, øger yderligere efterspørgslen efter offentlig cloud. Mens regulatorisk klarhed varierer på tværs af lande, hjælper stigende cloud-partnerskaber og nationale digitale transformationsprogrammer med at fremskynde adoptionen. På trods af infrastrukturudfordringer præsenterer regionen nye muligheder drevet af stigende mobilbankpenetration og stigende forbrugerefterspørgsel efter digital finansiel adgang.

Mellemøsten & Afrika

Mellemøsten & Afrika (MEA) regionen holder cirka 3% af markedet, med cloud-adoption, der accelererer i Golfstaternes økonomier, herunder UAE og Saudi-Arabien. Banker investerer i cloud-platforme for at forbedre compliance, understøtte digitale betalinger og implementere AI-drevne kundeløsninger. Nationale cloud- og dataresidenspolitikker som Saudi-Arabiens digitaliseringsinitiativer og UAE’s cloud-først strategier opmuntrer BFSI-migration. I Afrika stimulerer voksende mobilbankøkosystemer og fintech-innovation efterspørgslen efter skalerbar offentlig cloud-infrastruktur. Mens adoptionen forbliver gradvis, viser MEA stigende momentum drevet af digitale transformationsdagsordener og udvidet finansiel inklusion.

Markedssegmenteringer:

Efter implementeringsmodel

Efter organisationsstørrelse

Efter anvendelse

- BFSI

- Sundhedsvæsen

- Medier & Underholdning

- Detail & Forbrugsvarer

- Automotive

- IT & Telekom

- Fremstilling

- Regering

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for den offentlige sky i BFSI-markedet er defineret af tilstedeværelsen af store globale skyudbydere og specialiserede fintech-sky-partnerskaber, der samlet former digitale transformationsstrategier på tværs af den finansielle sektor. Ledende aktører som AWS, Microsoft Azure, Google Cloud, IBM Cloud og Oracle Cloud konkurrerer ved at tilbyde overholdelsesklare arkitekturer, avancerede sikkerhedsrammer og AI-drevne analyser skræddersyet til bank- og forsikringsarbejdsbelastninger. Disse leverandører investerer kraftigt i multi-zone datacentre, suveræne skyfunktioner og regulatoriske certificeringer for at imødekomme udviklende finansielle styringskrav. Strategiske samarbejder med kernebankleverandører, betalingsprocessorer, regtech-udbydere og digitale identitetsplatforme styrker yderligere markedspositioneringen. Leverandører differentierer sig gennem branchespecifikke tilbud såsom cloud-native kernebankmotorer, svindelopdagelsessuiter, API-styringsplatforme og højtydende beregninger til realtids transaktionsbehandling. Efterhånden som BFSI-institutioner accelererer modernisering, intensiveres konkurrencen omkring automatisering, modstandsdygtighed og integrerede AI-tjenester, hvilket driver kontinuerlig innovation på tværs af økosystemet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- IBM Corporation

- Tencent Cloud

- Oracle Corporation

- Salesforce, Inc.

- Google LLC

- SAP SE

- Nutanix

- Amazon Web Services, Inc.

- Alibaba Group Holding Limited

- Microsoft Corporation

Seneste udviklinger:

- I maj 2025 frigav Nutanix en offentlig forhåndsvisning af sine Cloud Clusters (NC2) på Google Cloud, hvilket muliggør hybrid og multicloud arbejdsbyrde mobilitet inklusive migration og katastrofe-genopretningsfunktioner egnet til finansielle miljøer.

- I maj 2025 lancerede Oracle nye cloud-tjenester målrettet detailbankinstitutioner, der muliggør modernisering af låne- og inkassofunktioner gennem sin offentlige cloud-infrastruktur og applikationer.

- I november 2025 underskrev IBM en langsigtet aftale med den tyske finansielle tjenesteudbyder Atruvia GmbH for at modernisere sin IT-platform ved hjælp af IBMs cloud, automatiserings- og datatjenesteportefølje på tværs af bankdrift og hybrid-cloud arbejdsbyrder.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på implementeringsmodel, organisationsstørrelse, applikation og geografi. Den beskriver førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige udsigter:

- Adoptionen af offentlig cloud i BFSI vil accelerere, da banker moderniserer kerne-systemer og udvider cloud-native digitale bankfunktioner.

- Institutioner vil øge brugen af AI, ML og automatisering på cloud-platforme for at forbedre svindelopdagelse, underwriting og kundeanalyse.

- Multi-cloud og hybrid cloud strategier vil styrkes, da organisationer balancerer modstandsdygtighed, leverandørdiversificering og regulatorisk overholdelse.

- Cloud-aktiveret realtidsbetalingsinfrastruktur vil udvide sig for at understøtte den voksende efterspørgsel efter øjeblikkelige transaktioner og grænseoverskridende forbindelser.

- Åben bank og API-drevne økosystemer vil uddybe cloud-afhængighed, da banker samarbejder mere med fintech og regtech partnere.

- Suveræne cloud-rammer vil få momentum, da lande håndhæver krav til dataophold, privatliv og styring.

- Cloud-baserede cybersikkerhedsværktøjer vil udvikle sig for at imødegå sofistikerede finansielle trusler gennem kontinuerlig overvågning og adaptiv beskyttelse.

- Digital onboarding, KYC-automatisering og cloud-hostede identitetsløsninger vil blive mainstream på tværs af finansielle institutioner.

- Cloud-adoption blandt forsikringsselskaber vil vokse gennem avanceret risikomodellering, automatisering af krav og telematik-integration.

- Skiftet mod autonom finansiering og personaliserede digitale tjenester vil skubbe BFSI-udbydere mod dybere cloud-integration på tværs af alle operationer.