Aperçu du Marché

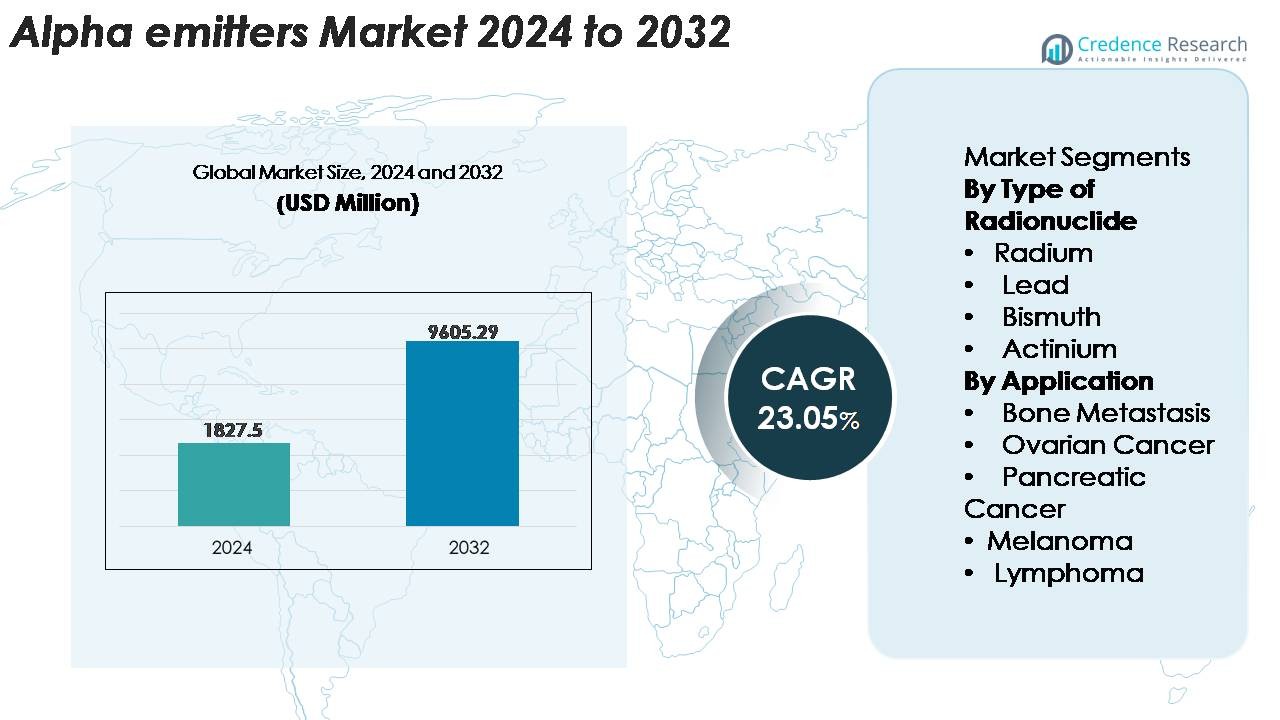

Le marché mondial des émetteurs alpha était évalué à 1 827,5 millions USD en 2024 et devrait atteindre 9 605,29 millions USD d’ici 2032, enregistrant un TCAC de 23,05 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Émetteurs Alpha 2024 |

1 827,5 millions USD |

| Marché des Émetteurs Alpha, TCAC |

23,05% |

| Taille du Marché des Émetteurs Alpha 2032 |

9 605,29 millions USD |

L’Amérique du Nord domine le marché des émetteurs alpha avec une part estimée de 38 à 40 %, grâce à une infrastructure avancée de médecine nucléaire et à une adoption clinique forte des thérapies alpha ciblées. Le paysage concurrentiel inclut des innovateurs tels que RadioMedix, Inc., IBA Radiopharma Solutions, Actinium Pharmaceuticals, Inc., Lantheus Medical Imaging, Inc., Alpha Tau Medical, Siemens Healthineers, Fusion Pharmaceuticals, NTP Radioisotopes SOC Ltd., IBA Group, et Bayer AG. Ces entreprises se concentrent sur l’expansion de la production d’Actinium-225 et de Plomb-212, le renforcement des pipelines radiopharmaceutiques conformes aux BPF, et l’accélération des programmes cliniques dans les cancers difficiles à traiter. L’Europe et l’Asie-Pacifique suivent en tant que régions à croissance rapide avec des investissements croissants dans les plateformes d’oncologie théranostique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché mondial des émetteurs alpha était évalué à 1 827,5 millions USD en 2024 et devrait atteindre 9 605,29 millions USD d’ici 2032, avec une croissance à un TCAC de 23,05 % pendant la période de prévision.

- La forte croissance du marché est stimulée par l’adoption croissante de la thérapie alpha ciblée, l’expansion de la capacité de production d’Actinium-225 et de Plomb-212, et l’utilisation clinique accrue dans les cancers de la prostate, de l’ovaire, du pancréas et hématologiques ; les radionucléides à base d’actinium détiennent la plus grande part parmi les types.

- Les tendances clés incluent l’expansion rapide des plateformes radiothérapeutiques, l’augmentation des investissements hospitaliers dans l’infrastructure de médecine nucléaire, et la multiplication des collaborations entre développeurs de radiopharmaceutiques et fournisseurs d’isotopes.

- L’activité concurrentielle s’intensifie alors que les acteurs diversifient les candidats thérapeutiques et sécurisent l’accès à long terme aux isotopes, tandis que les défis incluent la disponibilité limitée des isotopes alpha, les voies de fabrication complexes, et les exigences strictes de manipulation réglementaire.

- Régionalement, l’Amérique du Nord est en tête avec 38–40 %, suivie par l’Europe à 27–29 % et l’Asie-Pacifique à 21–23 %, soutenues par l’expansion des essais cliniques et le renforcement de l’infrastructure oncologique dans les principaux marchés adoptants.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Radionucléide

Les émetteurs alpha à base d’actinium représentent le segment de radionucléides dominant, détenant la plus grande part de marché en raison de leur transfert d’énergie linéaire élevé, de leur courte longueur de parcours, et de leur fort indice thérapeutique dans les radiothérapies ciblées. La compatibilité de l’Actinium-225 avec les anticorps monoclonaux et les ligands de petites molécules conçus avec précision renforce son adoption dans les pipelines oncologiques en phase avancée. Les isotopes de radium continuent de gagner en popularité dans le traitement des métastases osseuses, tandis que les isotopes de bismuth et de plomb élargissent leur utilisation dans les constructions radiopharmaceutiques à dose intensifiée. L’investissement croissant dans les technologies de production évolutives d’actinium-225 accélère encore l’adoption clinique et soutient une intégration plus large dans les programmes radiothérapeutiques commerciaux.

- Par exemple, le programme d’isotopes du Département de l’Énergie des États-Unis a augmenté la production annuelle d’Ac-225 jusqu’à 80 millicuries par semaine en utilisant des voies de spallation par accélérateur.

Par Application

Les métastases osseuses restent le principal segment d’application, représentant la plus grande adoption de radiopharmaceutiques émetteurs alpha en raison de leurs propriétés de préservation de la moelle supérieures et de leur capacité à délivrer une cytotoxicité localisée aux lésions métastatiques. L’utilisation clinique élevée des thérapies alpha ciblées dans le cancer de la prostate avancé renforce considérablement la demande. Les applications dans les traitements de l’ovaire, du pancréas, du mélanome, et du lymphome se développent à mesure que les essais cliniques valident une performance tumoricide améliorée dans les profils de maladies résistantes. L’expansion des programmes d’oncologie de précision et la préférence croissante pour les radiothérapies minimales invasives soutiennent davantage l’adoption dans les domaines thérapeutiques émergents.

- Par exemple, le Xofigo® de Bayer (dichlorure de radium-223) a démontré une extension médiane de 3,6 mois de la survie globale dans le cancer de la prostate résistant à la castration métastatique (mCRPC) lors de son étude pivotale ALSYMPCA, reflétant la forte attraction clinique vers la thérapie alpha ciblant les os.

FACTEURS CLÉS DE CROISSANCE

Adoption croissante de la thérapie alpha ciblée (TAT) pour les cancers difficiles à traiter

La thérapie alpha ciblée gagne rapidement en traction clinique alors que les oncologues recherchent des traitements hautement puissants pour les cancers métastatiques, réfractaires et résistants aux radiations. Les particules alpha fournissent un transfert d’énergie linéaire significativement plus élevé par rapport aux émetteurs bêta, leur permettant d’induire des ruptures de l’ADN double-brin tout en minimisant les dommages collatéraux aux tissus sains. Ce mécanisme offre des avantages thérapeutiques significatifs dans le cancer de la prostate, les tumeurs neuroendocrines, le cancer de l’ovaire et les hémopathies malignes. L’augmentation des évaluations cliniques des anticorps monoclonaux, peptides et petites molécules marqués à l’alpha renforce l’adoption dans les programmes d’oncologie de précision. À mesure que les entreprises pharmaceutiques élargissent leurs pipelines TAT en phase avancée, le marché bénéficie d’une activité d’essai accélérée, d’un accès élargi des patients et d’un fort intérêt des centres académiques explorant les théranostics à base d’alpha pour des stratégies de traitement personnalisées.

- Par exemple, l’Iomab-B de Actinium Pharmaceuticals (conjugué ciblé à l’iode-131 utilisé dans le conditionnement pour la greffe de moelle osseuse) a permis à 100 % des patients évaluables dans son essai SIERRA d’accéder à une greffe de moelle osseuse (BMT) et d’atteindre l’engraftement.

Expansion des capacités de production et avancées technologiques dans la fabrication de radionucléides

Les avancées continues dans les technologies de production d’émetteurs alpha sont un catalyseur majeur pour l’expansion du marché. Les laboratoires gouvernementaux, les fabricants de radiopharmaceutiques et les opérateurs de cyclotrons investissent dans des voies de production évolutives d’actinium-225, de plomb-212 et de bismuth-213 pour surmonter les pénuries d’approvisionnement de longue date. Les innovations dans l’irradiation basée sur accélérateur, les systèmes de générateur à base de thorium et le traitement radiochimique automatisé permettent une plus grande pureté, un rendement supérieur et une fiabilité améliorée pour les chaînes d’approvisionnement cliniques. Ces développements sont cruciaux pour soutenir les programmes thérapeutiques à l’échelle commerciale, surtout à mesure que les essais basés sur les émetteurs alpha augmentent à l’échelle mondiale. La standardisation des protocoles de production renforce la confiance réglementaire, tandis que les collaborations industrielles émergentes renforcent les réseaux de distribution mondiaux. À mesure que les limitations de fabrication s’atténuent, les développeurs pharmaceutiques gagnent une plus grande liberté pour développer des produits expérimentaux, raccourcir les délais de développement et étendre les études cliniques multicentriques.

· Par exemple, le programme d’isotopes du Département de l’énergie des États-Unis a documenté que sa production basée sur accélérateur d’actinium-225 produit environ 50 millicuries par lot. Ces lots sont traités sur des cycles de production périodiques plutôt que sur un calendrier hebdomadaire continu, soutenant la demande de recherche et clinique pour les isotopes émetteurs alpha.

Préférence croissante pour les radiothérapies et les soins oncologiques personnalisés

Le passage à la médecine de précision suscite un fort intérêt pour les modèles radiothérapeutiques qui combinent l’imagerie diagnostique avec des émetteurs alpha thérapeutiques. Les cliniciens adoptent de plus en plus l’imagerie moléculaire pour identifier les patients qui bénéficieront le plus de la thérapie alpha ciblée, améliorant ainsi les résultats du traitement et réduisant la toxicité inutile. Cette approche intégrée améliore la sélection des patients, optimise les stratégies de dosage et soutient le suivi à long terme de la réponse thérapeutique. Les systèmes de santé reconnaissent également la valeur des radiothérapies dans la réduction des coûts globaux de traitement en minimisant les interventions inefficaces. Alors que la prévalence des cancers avancés augmente et que les biomarqueurs moléculaires deviennent plus accessibles, les thérapies alpha émergent comme un outil important pour des parcours oncologiques individualisés. Les investissements croissants des hôpitaux dans l’infrastructure de la médecine nucléaire soutiennent également l’adoption plus large des thérapeutiques émettant des alpha.

TENDANCES CLÉS & OPPORTUNITÉS

Expansion clinique rapide des plateformes thérapeutiques Actinium-225 et Plomb-212

Une tendance majeure de l’industrie est la forte croissance du pipeline entourant les conjugués Actinium-225 et Plomb-212, motivée par leur fort indice thérapeutique et leur compatibilité avec les vecteurs de ciblage de nouvelle génération. Les développeurs pharmaceutiques poursuivent activement les conjugués anticorps-médicament, les ligands récepteurs de peptides et les petites molécules marquées avec ces radionucléides pour traiter les tumeurs avec un besoin non satisfait élevé, y compris les cancers du pancréas, de l’ovaire, du mélanome et hématologiques. La disponibilité du Plomb-212 grâce aux technologies de générateur et la capacité de production croissante de l’Actinium-225 présentent des opportunités stratégiques pour le développement commercial. Le nombre croissant d’essais de thérapie combinée associant des émetteurs alpha avec des immunothérapies, des inhibiteurs de PARP et des bloqueurs de réparation de l’ADN signale un potentiel de marché futur significatif. Ces plateformes encouragent également les partenariats entre les entreprises de radiopharmaceutiques et les innovateurs biotechnologiques, dynamisant la collaboration intersectorielle.

· Par exemple, Fusion Pharmaceuticals fait progresser le FPI-2265, une radiothérapie ciblée PSMA marquée à l’Actinium-225, à travers la partie Phase 2 multicentrique de l’essai AlphaBreak, qui prévoit d’inclure environ 60 patients atteints d’un cancer de la prostate résistant à la castration métastatique. La société a confirmé le dosage du premier patient dans cette étude de Phase 2.

Utilisation émergente des émetteurs alpha dans le traitement des maladies à un stade précoce et des maladies résiduelles minimales

Une opportunité croissante réside dans l’application des émetteurs alpha au-delà des cancers à un stade avancé vers des contextes de maladies plus précoces et des maladies résiduelles minimales (MRD). Leur profil à courte portée et haute énergie rend les thérapies alpha particulièrement adaptées pour éliminer les lésions micrométastatiques, les cellules tumorales circulantes et les amas tumoraux résiduels qui subsistent après une chirurgie ou une chimiothérapie. Les premières données des études cliniques indiquent des résultats améliorés sans progression lorsque les thérapies alpha sont utilisées comme traitements adjuvants ou de consolidation. Ce changement a ouvert un nouveau paysage thérapeutique où les émetteurs alpha peuvent servir de thérapie de première ligne ou d’entretien dans certains cancers. À mesure que les protocoles oncologiques évoluent vers une intervention précoce, la demande pour des régimes alpha évolutifs devrait augmenter considérablement.

· Par exemple, l’Actimab-A d’Actinium Pharmaceuticals, un anticorps ciblant le CD33 marqué à l’Actinium-225, a montré une activité clinique significative dans la LMA récurrente ou réfractaire lorsqu’il est combiné avec la chimiothérapie de sauvetage CLAG-M. Dans une étude récemment publiée, 8 des 12 répondeurs ont atteint la négativité de la maladie résiduelle mesurable (MRD), soutenant le potentiel de la thérapie alpha dans la LMA à haut risque.

Investissements croissants dans l’infrastructure de la médecine nucléaire hospitalière

Les hôpitaux et les centres de cancérologie du monde entier développent leurs capacités en médecine nucléaire pour répondre à la demande croissante de thérapies radiopharmaceutiques. Les investissements incluent des laboratoires chauds, des pharmacies radiopharmaceutiques blindées, des systèmes SPECT/PET avancés et des unités d’administration de thérapie alpha de haute précision. Ces améliorations permettent aux institutions de participer à des essais cliniques multicentriques et d’offrir des thérapies ciblées de pointe. Une infrastructure améliorée augmente également le flux de patients, réduit les temps d’attente et améliore les normes de sécurité pour la manipulation des isotopes émetteurs alpha. À mesure que les systèmes de remboursement évoluent et que l’oncologie nucléaire gagne en visibilité, les prestataires de soins de santé reconnaissent la valeur stratégique d’intégrer les émetteurs alpha dans les portefeuilles de traitement, créant ainsi de fortes opportunités pour les fournisseurs de radiopharmaceutiques et de services.

PRINCIPAUX DÉFIS

Offre mondiale limitée et complexité élevée de la production des isotopes alpha

Malgré la demande croissante, la production mondiale des principaux isotopes alpha, en particulier l’Actinium-225 et le Bismuth-213, reste insuffisante pour répondre aux besoins cliniques et commerciaux. La production repose fortement sur des processus complexes basés sur des accélérateurs, des générateurs d’isotopes parents à longue durée de vie et des étapes de purification radiochimique hautement spécialisées. Ces limitations créent des goulots d’étranglement pour les entreprises pharmaceutiques développant plusieurs programmes cliniques. Les chaînes d’approvisionnement fragmentées et la dépendance aux installations gouvernementales augmentent encore la vulnérabilité aux perturbations. Les coûts de production élevés et les exigences strictes de contrôle de la qualité ajoutent une pression pour évoluer économiquement. Sans investissement significatif dans la fabrication d’isotopes à l’échelle industrielle, les contraintes d’approvisionnement pourraient ralentir l’expansion du marché et retarder l’approbation réglementaire des thérapeutiques à base d’alpha.

Obstacles réglementaires, de sécurité et logistiques dans la manipulation des thérapeutiques émetteurs alpha

Les radiopharmaceutiques émetteurs alpha nécessitent une conformité stricte aux normes de sécurité radiologique, un stockage spécialisé et des protocoles de transport réglementés, créant des défis opérationnels pour les fabricants, les distributeurs et les centres de traitement. Les cadres réglementaires varient considérablement d’une région à l’autre, compliquant l’entrée sur le marché et retardant les approbations de produits. La manipulation des émetteurs alpha exige un blindage avancé, du personnel formé et des environnements contrôlés par radiations, dont de nombreux établissements de santé manquent encore. De plus, assurer le transport sécurisé transfrontalier d’isotopes à courte demi-vie est un défi logistique et coûteux. Ces facteurs entravent collectivement l’adoption rapide et limitent l’accessibilité plus large des thérapies à base d’alpha, en particulier dans les marchés émergents avec une infrastructure de médecine nucléaire sous-développée.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché des émetteurs alpha, représentant environ 38 à 40 % de la demande mondiale en raison de sa solide infrastructure de médecine nucléaire, de ses vastes programmes de recherche radiothérapeutique et de la forte adoption de la thérapie alpha ciblée en oncologie avancée. La région bénéficie de l’expansion des capacités de production d’Actinium-225 et de Plomb-212 soutenues par des laboratoires nationaux, des pharmacies radiopharmaceutiques spécialisées et des fournisseurs privés d’isotopes. L’augmentation des essais cliniques sur les cancers de la prostate, de l’ovaire et hématologiques accélère l’adoption thérapeutique. Des cadres de remboursement favorables, une forte collaboration académique-industrie et une intégration rapide des radiothérapeutiques en oncologie de précision consolident davantage la position de leader de l’Amérique du Nord dans les applications commerciales et cliniques.

Europe

L’Europe détient environ 27 à 29 % du marché, soutenue par un environnement réglementaire bien établi pour les radiopharmaceutiques et une forte participation des centres médicaux universitaires à la recherche clinique. Des pays comme l’Allemagne, la France, le Royaume-Uni et les Pays-Bas sont à la pointe des avancées en médecine nucléaire et maintiennent des capacités robustes en imagerie et en thérapie. La croissance est renforcée par l’expansion des réseaux d’approvisionnement en isotopes alpha et l’adoption croissante des radiothérapies ciblées dans les programmes d’oncologie hospitalière. L’augmentation des investissements dans l’infrastructure théranostique et la forte acceptation des modèles de traitement personnalisé du cancer dans la région continuent de renforcer la position de l’Europe dans les applications émergentes des émetteurs alpha.

Asie-Pacifique

L’Asie-Pacifique représente environ 21 à 23 % du marché des émetteurs alpha, stimulée par l’augmentation de l’incidence du cancer, l’expansion des capacités en médecine nucléaire et les investissements gouvernementaux importants dans la fabrication de radiopharmaceutiques. Des pays comme le Japon, la Corée du Sud, la Chine et l’Australie sont à la tête de l’adoption régionale des thérapies alpha et participent activement aux essais cliniques multicentriques. La modernisation rapide des systèmes d’imagerie diagnostique et la disponibilité croissante des plateformes radiothéranostiques PET/SPECT alimentent la demande. Le développement des réseaux d’hôpitaux privés et le soutien gouvernemental à l’innovation en oncologie accélèrent l’adoption, positionnant l’Asie-Pacifique comme l’un des marchés à la croissance la plus rapide pour le développement thérapeutique basé sur les alpha.

Amérique latine

L’Amérique latine représente environ 6 à 7 % du marché mondial des émetteurs alpha, avec une croissance concentrée au Brésil, au Mexique, en Argentine et au Chili. L’adoption est soutenue par l’amélioration de l’infrastructure de la médecine nucléaire, l’accès croissant à l’imagerie PET-CT et SPECT, et la participation croissante aux collaborations cliniques internationales. Cependant, l’accès aux isotopes alpha reste limité, créant des contraintes d’approvisionnement et de distribution. Malgré ces défis, la demande croissante pour des traitements oncologiques avancés, un plus grand accent gouvernemental sur la modernisation des soins contre le cancer et l’émergence de partenariats public-privé stimulent l’intégration progressive des thérapies radiopharmaceutiques ciblées dans les populations à forte charge de cancer.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4 à 5 % du marché, avec une croissance menée par les Émirats arabes unis, l’Arabie saoudite, l’Afrique du Sud et Israël. Les investissements dans des centres spécialisés en médecine nucléaire, des radiopharmacies et des installations oncologiques avancées soutiennent l’introduction de programmes thérapeutiques émettant des alpha. Israël reste un pôle d’innovation clé avec de fortes capacités de recherche en radiopharmaceutiques. Cependant, la disponibilité limitée des isotopes, les complexités réglementaires et l’infrastructure insuffisante limitent une adoption plus large dans plusieurs pays. Les initiatives de modernisation des soins de santé en cours et l’intérêt croissant pour l’oncologie de précision devraient progressivement augmenter la participation de la région aux thérapies basées sur les alpha.

Segmentations du marché :

Par type de radionucléide

- Radium

- Plomb

- Bismuth

- Actinium

Par application

- Métastases osseuses

- Cancer de l’ovaire

- Cancer du pancréas

- Mélanome

- Lymphome

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des émetteurs alpha est façonné par un mélange de développeurs de radiopharmaceutiques, de producteurs d’isotopes, de laboratoires de recherche nucléaire et de partenaires technologiques faisant progresser les pipelines de thérapie alpha ciblée. Les entreprises se concentrent de plus en plus sur l’augmentation de la production d’Actinium-225, de Plomb-212 et de Bismuth-213 grâce à des systèmes basés sur des accélérateurs, des technologies de générateurs de thorium et des capacités de traitement radiochimique de haute pureté. Les collaborations stratégiques entre les entreprises de biotechnologie et les fournisseurs d’isotopes médicaux accélèrent la traduction clinique des anticorps, peptides et thérapeutiques à petites molécules marqués à l’alpha. Les acteurs du marché mettent l’accent sur la fabrication conforme aux BPF, la fiabilité de la chaîne d’approvisionnement et l’alignement réglementaire pour soutenir l’expansion commerciale. À mesure que les essais cliniques s’élargissent aux cancers de la prostate, de l’ovaire, du pancréas et hématologiques, la concurrence s’intensifie autour de l’accès à long terme aux radionucléides et de l’avancement des plateformes théranostiques différenciées. Les nouveaux entrants ciblent l’innovation en production pour alléger les contraintes mondiales en isotopes et renforcer leur positionnement dans l’écosystème croissant des radiothéranostiques.

Analyse des Principaux Acteurs

- RadioMedix, Inc.

- IBA Radiopharma Solutions

- Actinium Pharmaceuticals, Inc.

- Alpha Tau Medical

- Fusion Pharmaceuticals

- NTP Radioisotopes SOC Ltd.

- IBA Group

- Bayer AG

Développements Récents

- En octobre 2025, Actinium Pharmaceuticals, Inc. a révélé de nouvelles données précliniques pour son radioconjugué d’anticorps de première classe ATNM‑400 (charge utile Actinium-225) dans les cancers de la prostate et du poumon.

- En juin 2025, RadioMedix, Inc. a annoncé un générateur de ²¹²Pb de paillasse propriétaire pour le développement de thérapies alpha ciblées.

- En février 2025, IBA Radiopharma Solutions s’est associé à Framatome pour développer un réseau mondial de cyclotrons pour la production d’isotopes émetteurs alpha ^211At (astate-211) et permettre une offre évolutive pour les applications en oncologie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de radionucléide, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs principales applications. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption de la thérapie alpha ciblée s’accélérera à mesure que davantage d’essais cliniques de phase avancée démontreront une forte efficacité dans les cancers difficiles à traiter.

- La capacité de production d’Actinium-225 s’étendra considérablement grâce aux technologies d’accélérateurs et aux partenariats de fabrication mondiaux.

- Les radiothérapies deviendront une approche oncologique courante, intégrant l’imagerie diagnostique avec un traitement de précision basé sur les alpha.

- Plus de sociétés pharmaceutiques entreront dans le domaine de la thérapie alpha grâce à des collaborations, des accords de licence et des programmes de développement conjoint.

- Les émetteurs alpha dépasseront les cancers de phase avancée pour entrer dans les lignes de traitement plus précoces et les applications de maladie résiduelle minimale.

- Les hôpitaux continueront d’investir dans des infrastructures avancées de médecine nucléaire pour soutenir la préparation et l’administration sûres des thérapeutiques alpha.

- Les plateformes de Plomb-212 et Bismuth-213 gagneront en popularité grâce aux modèles d’approvisionnement basés sur des générateurs et à l’activité croissante de recherche.

- Les thérapies combinées associant des émetteurs alpha à l’immunothérapie ou à des inhibiteurs de réparation de l’ADN élargiront l’utilité clinique.

- Les cadres réglementaires pour les radiopharmaceutiques se renforceront, améliorant l’harmonisation mondiale et accélérant les approbations.

- Les marchés émergents augmenteront progressivement leur adoption à mesure que la disponibilité des isotopes, l’expertise clinique et l’infrastructure oncologique s’amélioreront.