Aperçu du marché

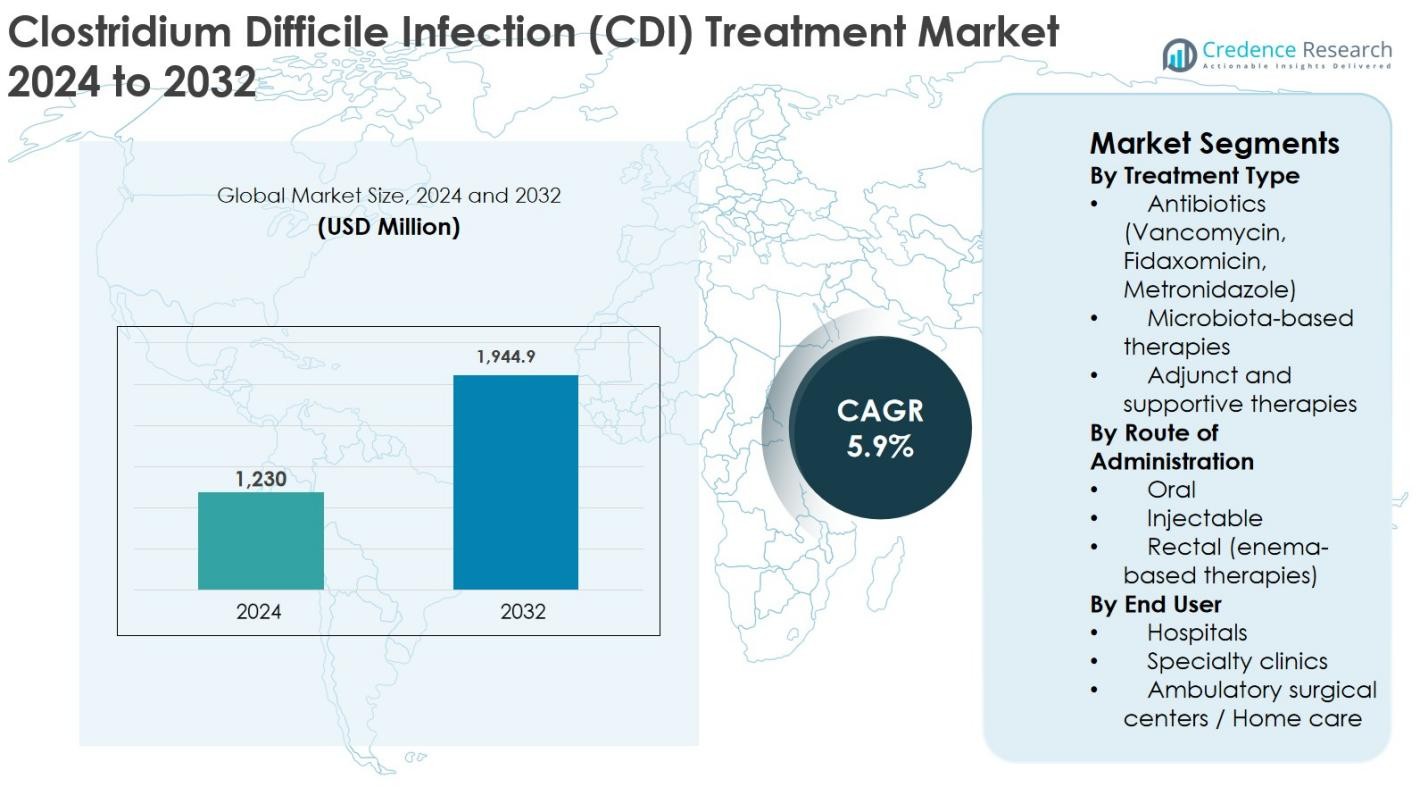

La taille du marché du traitement de l’infection à Clostridium Difficile (CDI) était évaluée à 1 230 millions USD en 2024 et devrait atteindre 1 944,9 millions USD d’ici 2032, avec un TCAC de 5,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché du traitement de l’infection à Clostridium Difficile (CDI) 2024 |

1 230 millions USD |

| Marché du traitement de l’infection à Clostridium Difficile (CDI), TCAC |

5,9 % |

| Taille du marché du traitement de l’infection à Clostridium Difficile (CDI) 2032 |

1 944,9 millions USD |

Le marché du traitement de l’infection à Clostridium Difficile (CDI) est stimulé par la forte présence de sociétés pharmaceutiques établies et de nouveaux acteurs biotechnologiques axés sur les thérapies à base d’antibiotiques et de microbiotes. Des entreprises clés telles que Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A. et Ferring Pharmaceuticals dominent le marché grâce à des portefeuilles de produits solides, une vaste expérience clinique et des capacités de commercialisation mondiale. Des acteurs innovants tels que Seres Therapeutics, Summit Therapeutics, Vedanta Biosciences et Finch Therapeutics renforcent la concurrence en s’attaquant aux CDI récurrents avec des solutions avancées basées sur le microbiome. Régionalement, l’Amérique du Nord domine le marché du traitement de la CDI avec une part de marché exacte de 41,6 % en 2024, soutenue par une forte prévalence de la maladie, une infrastructure de santé avancée et une adoption rapide de thérapies nouvelles, suivie par l’Europe avec 27,3 % de part de marché motivée par une forte demande de traitements hospitaliers et un soutien réglementaire.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché du traitement de l’infection à Clostridium Difficile (CDI) était évalué à 1 230 millions USD en 2024 et devrait atteindre 1 944,9 millions USD d’ici 2032, avec un TCAC de 5,9 % au cours de la période de prévision.

- La croissance du marché est principalement stimulée par l’augmentation de l’incidence des infections nosocomiales, l’augmentation des populations âgées et immunodéprimées, et des taux de récidive plus élevés de CDI, ce qui booste considérablement la demande pour des thérapies antibiotiques et basées sur le microbiote efficaces.

- Les principales tendances du marché incluent l’adoption croissante de thérapies basées sur le microbiote pour les CDI récurrents et une préférence accrue pour les options de traitement oral, avec le segment des antibiotiques détenant une part de marché dominante de 68,5 % en 2024, soutenue par l’utilisation répandue de la vancomycine et de la fidaxomicine.

- Le paysage concurrentiel est façonné par des acteurs établis tels que Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A., et Ferring Pharmaceuticals, aux côtés d’entreprises biotechnologiques émergentes se concentrant sur l’innovation du microbiome et les thérapies ciblées.

- Régionalement, l’Amérique du Nord a dominé le marché avec une part de 41,6 % en 2024, suivie par l’Europe à 27,3 %, l’Asie-Pacifique à 19,2 %, l’Amérique latine à 7,1 %, et le Moyen-Orient & Afrique représentant 4,8 %, reflétant des différences dans les infrastructures de santé et l’accès aux traitements.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Traitement

Le marché du traitement de l’infection à Clostridium Difficile (CDI), par type de traitement, est dominé par les antibiotiques, qui représentaient 68,5 % de part de marché en 2024. Les antibiotiques tels que la vancomycine, la fidaxomicine et le métronidazole restent la thérapie de première ligne en raison de leur efficacité clinique prouvée, de leur contrôle rapide des symptômes et de la familiarité généralisée des médecins. L’adoption de la fidaxomicine continue d’augmenter grâce à ses taux de récidive plus faibles. Les thérapies basées sur le microbiote gagnent du terrain dans les cas de CDI récurrents, soutenues par les approbations réglementaires et la recherche sur le microbiome, tandis que les thérapies adjuvantes et de soutien maintiennent une part plus petite axée sur la gestion des symptômes et la prévention des récidives.

- Par exemple, la mise à jour ciblée IDSA/SHEA de 2021 préfère la fidaxomicine à la vancomycine pour un épisode initial de CDI car des données d’essais randomisés supplémentaires ont confirmé un risque de récidive significativement plus faible avec la fidaxomicine tout en maintenant des taux de guérison initiaux similaires.

Par Voie d’Administration

Basé sur la voie d’administration, le segment oral a dominé le marché du traitement de l’infection à Clostridium Difficile (CDI) avec une part de 72,1 % en 2024, grâce à la facilité d’administration, à la haute conformité des patients et à la convenance pour les soins hospitaliers et ambulatoires. Les formulations orales de vancomycine et de fidaxomicine sont largement prescrites et restent l’option préférée pour les cas de CDI légers à sévères. Les thérapies injectables sont principalement utilisées chez les patients hospitalisés avec complications, tandis que les thérapies par lavement rectal servent des cas d’utilisation de niche pour les infections sévères ou réfractaires, soutenant la diversité du marché mais limitant leur part globale.

- Par exemple, les capsules de vancomycine orale et les solutions orales sont largement utilisées comme standard de soins dans les milieux communautaires et hospitaliers pour les CDI initiaux et récurrents car elles atteignent des concentrations intraluminales élevées dans le côlon sans nécessiter d’accès intraveineux.

Par Utilisateur Final

En termes d’utilisateur final, les hôpitaux détenaient la position dominante avec une part de marché de 61,4 % en 2024 dans le marché du traitement de l’infection à Clostridium Difficile (CDI). Les taux d’hospitalisation élevés, l’augmentation de l’incidence des CDI associés aux soins de santé et l’accès à des protocoles de diagnostic et de traitement avancés favorisent la domination des hôpitaux. Les hôpitaux gèrent les cas graves et récurrents de CDI, soutenant une utilisation accrue des antibiotiques et des thérapies microbiotiques. Les cliniques spécialisées élargissent leur rôle dans le suivi et la gestion des infections récurrentes, tandis que les centres de chirurgie ambulatoire et les soins à domicile se développent régulièrement grâce au diagnostic précoce, aux thérapies orales et aux modèles de traitement ambulatoire rentables.

Principaux moteurs de croissance

Augmentation de l’incidence des infections associées aux soins de santé (IAS)

L’augmentation de la prévalence des infections associées aux soins de santé, en particulier l’infection à Clostridium Difficile (CDI), est un moteur de croissance majeur pour le marché du traitement de la CDI. La CDI reste l’une des infections nosocomiales les plus courantes à l’échelle mondiale, alimentée par des séjours hospitaliers prolongés, une utilisation intensive d’antibiotiques, le vieillissement de la population et l’augmentation des comorbidités. Les patients âgés et les personnes immunodéprimées sont à risque plus élevé, augmentant considérablement la demande de traitement. Les cas récurrents de CDI intensifient davantage le besoin de thérapies efficaces, y compris des antibiotiques avancés et des traitements à base de microbiotes. Les hôpitaux investissent dans le diagnostic précoce et les protocoles de traitement ciblés pour réduire la charge d’infection et les taux de mortalité. Alors que les systèmes de santé priorisent le contrôle des infections et la sécurité des patients, la demande soutenue pour les traitements de la CDI continue d’accélérer l’expansion du marché.

- Par exemple, une cohorte de soins intensifs d’un hôpital de soins tertiaires a montré que l’exposition aux antibiotiques à large spectre et les séjours de plus d’une semaine étaient associés à une incidence de CDI nettement plus élevée, ce qui a conduit l’établissement à mettre en œuvre une gestion antimicrobienne plus stricte et des ensembles de dépistage de la CDI.

Progrès dans les thérapies à base d’antibiotiques et de microbiome

L’innovation continue dans les thérapeutiques de la CDI stimule considérablement la croissance du marché. Le passage des antibiotiques conventionnels à large spectre vers des thérapies ciblées telles que la fidaxomicine a amélioré les résultats cliniques et réduit les taux de récidive. De plus, l’émergence de thérapies à base de microbiotes marque un changement de paradigme dans la gestion de la CDI en restaurant l’équilibre microbien intestinal plutôt qu’en éliminant uniquement les agents pathogènes. Les approbations réglementaires pour les thérapeutiques du microbiome ont renforcé la confiance des médecins et élargi l’adoption des traitements, en particulier pour les CDI récurrents. Les essais cliniques en cours, l’augmentation des investissements en R&D et les collaborations stratégiques entre les entreprises pharmaceutiques et biotechnologiques soutiennent davantage l’innovation. Ces avancées répondent aux besoins cliniques non satisfaits, améliorent les résultats à long terme des patients et positionnent les nouvelles thérapies comme des catalyseurs clés de croissance sur le marché du traitement de la CDI.

- Par exemple, des essais randomisés ont montré que la fidaxomicine obtient un taux de guérison initial similaire à celui de la vancomycine orale tout en réduisant significativement le risque de récidive, ce qui a conduit les sociétés expertes à la recommander comme traitement de première ligne pour la CDI chez de nombreux patients.

Prise de Conscience Croissante, Taux de Diagnostic et Accessibilité au Traitement

Une meilleure sensibilisation parmi les professionnels de santé et les avancées dans les technologies de diagnostic favorisent une détection plus précoce et plus précise de la CDI. Les tests diagnostiques moléculaires rapides et les programmes de dépistage hospitalier ont augmenté les cas confirmés de CDI, soutenant directement la demande de traitement. De plus, les directives cliniques mises à jour soulignent l’importance d’une intervention précoce et d’une gestion appropriée des antibiotiques, augmentant l’utilisation des thérapies. L’expansion des infrastructures de santé dans les marchés émergents et l’amélioration de l’accès aux soins hospitaliers contribuent également à la croissance du marché. Les gouvernements et les organisations de santé mettent en œuvre des programmes de surveillance des infections et des politiques de remboursement qui encouragent un traitement rapide. À mesure que les taux de diagnostic augmentent et que l’accès à des thérapies efficaces s’améliore, le marché du traitement de la CDI bénéficie d’une croissance constante et à long terme de la demande.

Tendances Clés & Opportunités

Transition Vers des Thérapies Basées sur le Microbiote et Axées sur la Récurrence

Une tendance clé qui façonne le marché du traitement de la CDI est l’adoption croissante de thérapies basées sur le microbiote visant à prévenir la récidive de la maladie. La CDI récurrente reste un défi clinique important, créant des opportunités pour des traitements innovants qui rétablissent l’équilibre du microbiome intestinal. Les approbations réglementaires et les résultats cliniques positifs ont accéléré l’acceptation de ces thérapies par les médecins. Les entreprises pharmaceutiques se concentrent de plus en plus sur la recherche sur le microbiome, les produits biothérapeutiques vivants et les approches combinées. Ce changement représente une opportunité à long terme alors que les prestataires de soins de santé recherchent des solutions durables au-delà des antibiotiques. La tendance soutient également une tarification premium et une différenciation, permettant aux fabricants de capturer des segments à plus forte valeur au sein du paysage évolutif du traitement de la CDI.

- Par exemple, un produit de microbiote fécal approuvé par la FDA est indiqué spécifiquement pour prévenir la CDI récurrente chez les adultes après l’achèvement des antibiotiques standard, offrant aux cliniciens un outil réglementé pour réduire le risque de rechute chez les patients à haut risque.

Expansion des Modèles de Traitement Ambulatoire et à Domicile

La préférence croissante pour la gestion ambulatoire et à domicile de la CDI représente une opportunité majeure d’expansion du marché. La disponibilité accrue de thérapies orales avec des profils de sécurité solides permet un traitement en dehors des hôpitaux, réduisant les coûts de santé et améliorant la commodité pour les patients. Le diagnostic précoce et l’amélioration de la surveillance de la maladie soutiennent cette transition, en particulier pour les cas de CDI légers à modérés. L’adoption des soins à domicile est également encouragée par le vieillissement des populations et les efforts des systèmes de santé pour réduire les réadmissions hospitalières. Cette tendance ouvre de nouveaux canaux de distribution et soutient la pénétration du marché dans les centres de chirurgie ambulatoire et les environnements de soins à domicile, créant des opportunités de croissance pour les thérapies orales et de soutien de la CDI.

- Par exemple, les réseaux de prestation intégrés ont introduit des parcours de CDI en ambulatoire où les cas bénins nouvellement diagnostiqués commencent une thérapie orale au service des urgences ou en clinique, puis complètent le traitement complet à domicile sous la surveillance téléphonique d’un pharmacien ou d’une infirmière.

Principaux Défis

Taux de Récurrence Élevés et Limitations du Traitement

Malgré les avancées thérapeutiques, les taux de récurrence élevés restent un défi majeur sur le marché du traitement de l’Infection à Clostridium Difficile (CDI). Les thérapies antibiotiques standard perturbent souvent le microbiote intestinal, augmentant la probabilité de réinfection et de cycles de traitement répétés. Les cas de CDI récurrents nécessitent des thérapies prolongées ou combinées, augmentant la complexité et le coût du traitement. Bien que les thérapies basées sur le microbiote soient prometteuses, leur adoption reste limitée par la familiarité clinique et la disponibilité. La gestion des infections récurrentes continue de peser sur les ressources de santé et souligne les besoins cliniques non satisfaits. Ces limitations remettent en question l’efficacité du traitement et soulignent la nécessité de solutions durables à long terme, ce qui pourrait ralentir l’expansion optimale du marché.

Contraintes de Coût et Accès Limité dans les Marchés Émergents

Les coûts élevés des traitements posent un défi majeur, en particulier pour les antibiotiques avancés et les thérapies basées sur le microbiote. Les prix élevés limitent l’accessibilité dans les systèmes de santé sensibles aux coûts, notamment dans les économies émergentes. La couverture de remboursement limitée et les contraintes budgétaires restreignent davantage l’adoption des nouvelles thérapies. Une infrastructure de diagnostic inadéquate et un accès inégal aux soins de santé exacerbent le sous-diagnostic et le sous-traitement dans les régions en développement. Ces barrières économiques et structurelles entravent la pénétration du marché et élargissent les écarts de traitement. Aborder l’accessibilité financière, étendre les cadres de remboursement et améliorer l’infrastructure de santé restent des défis critiques pour une croissance mondiale soutenue sur le marché du traitement de la CDI.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché du traitement de l’Infection à Clostridium Difficile (CDI) avec une part de marché de 41,6 % en 2024, grâce à une forte prévalence de la CDI, une infrastructure de santé avancée et une forte adoption de thérapies innovantes. Les États-Unis représentent la majorité des revenus régionaux en raison de taux d’hospitalisation plus élevés, d’une utilisation extensive d’antibiotiques et d’une disponibilité généralisée de la fidaxomicine et des traitements basés sur le microbiote. Des cadres de remboursement solides, des approbations réglementaires rapides et une grande sensibilisation parmi les professionnels de santé soutiennent davantage le leadership du marché. Les investissements continus dans la recherche sur le microbiome et les programmes de contrôle des infections continuent de renforcer la position de l’Amérique du Nord sur le marché mondial du traitement de la CDI.

Europe

L’Europe détenait une part de marché de 27,3 % en 2024 sur le marché du traitement de l’Infection à Clostridium Difficile (CDI), soutenue par une population vieillissante croissante et une incidence accrue des infections nosocomiales. Des pays comme l’Allemagne, le Royaume-Uni et la France contribuent de manière significative grâce à des systèmes de santé robustes et au respect des directives cliniques mises à jour. L’adoption croissante d’antibiotiques avancés et l’amélioration de l’accès aux thérapies basées sur le microbiote stimulent la croissance régionale. Les programmes de surveillance des infections dirigés par le gouvernement et les initiatives de gestion des antibiotiques améliorent davantage l’utilisation des traitements. L’expansion des capacités de diagnostic et une couverture publique de santé favorable continuent de soutenir l’expansion régulière du marché à travers l’Europe.

Asie-Pacifique

La région Asie-Pacifique représentait 19,2 % de part de marché en 2024 et constitue la région à la croissance la plus rapide sur le marché du traitement de l’infection à Clostridium Difficile (CDI). La croissance est alimentée par l’expansion des infrastructures de santé, l’augmentation des taux d’hospitalisation et l’amélioration de la sensibilisation au diagnostic et à la gestion du CDI. Des pays comme la Chine, le Japon et l’Inde connaissent une augmentation de la consommation d’antibiotiques et un meilleur accès aux soins hospitaliers, stimulant la demande de traitements. Les investissements gouvernementaux dans la modernisation des soins de santé et la disponibilité croissante des thérapies orales pour le CDI soutiennent l’expansion régionale. Cependant, l’accès limité aux traitements avancés à base de microbiote limite encore le plein potentiel du marché.

Amérique latine

L’Amérique latine a capturé 7,1 % de part de marché en 2024 sur le marché du traitement de l’infection à Clostridium Difficile (CDI), soutenue par une amélioration de l’accès aux soins de santé et une sensibilisation croissante aux infections nosocomiales. Le Brésil et le Mexique dominent la demande régionale en raison de volumes de patients plus élevés et de réseaux hospitaliers en expansion. L’adoption accrue des thérapies antibiotiques standard et les améliorations progressives des infrastructures de diagnostic contribuent à la croissance du marché. Cependant, la couverture de remboursement limitée et la sensibilité aux coûts restreignent la pénétration des traitements haut de gamme. Les réformes en cours dans le domaine de la santé et les initiatives de santé publique visant à contrôler les infections devraient soutenir une expansion progressive du marché dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représentait 4,8 % de part de marché en 2024 sur le marché du traitement de l’infection à Clostridium Difficile (CDI). La croissance est stimulée par l’amélioration des infrastructures hospitalières, la sensibilisation croissante aux maladies infectieuses et l’augmentation des dépenses publiques de santé dans des pays comme l’Arabie saoudite et les Émirats arabes unis. L’adoption reste concentrée sur les thérapies antibiotiques conventionnelles en raison des contraintes de coûts et de l’accès limité aux traitements avancés. En Afrique, le sous-diagnostic et les ressources limitées en soins de santé freinent la croissance du marché. Les investissements continus dans la capacité de soins de santé et les programmes de surveillance des infections devraient progressivement améliorer les perspectives du marché régional.

Segmentations du marché :

Par type de traitement

- Antibiotiques (Vancomycine, Fidaxomicine, Métronidazole)

- Thérapies à base de microbiote

- Thérapies adjuvantes et de soutien

Par voie d’administration

- Orale

- Injectable

- Rectale (thérapies à base de lavement)

Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Centres de chirurgie ambulatoire / Soins à domicile

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché du traitement de l’infection à Clostridium Difficile (CDI) présente un paysage concurrentiel modérément consolidé, caractérisé par la présence de sociétés pharmaceutiques établies et de firmes biotechnologiques émergentes. Des acteurs clés tels que Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A., et Ferring Pharmaceuticals maintiennent de fortes positions sur le marché grâce à des portefeuilles d’antibiotiques bien établis et des réseaux de distribution mondiaux. Les innovateurs biopharmaceutiques, y compris Seres Therapeutics, Summit Therapeutics, Vedanta Biosciences, et Finch Therapeutics, intensifient la concurrence en développant des thérapies basées sur le microbiote et des thérapies ciblées novatrices, en particulier pour les CDI récurrents. Les entreprises investissent activement dans la recherche et le développement, les essais cliniques et les partenariats stratégiques pour répondre aux taux élevés de récurrence et aux besoins cliniques non satisfaits. La différenciation des produits, les approbations réglementaires et l’expansion dans les milieux de soins ambulatoires et à domicile restent des stratégies concurrentielles critiques. Alors que les paradigmes de traitement évoluent vers la restauration du microbiome et la prévention des récurrences, les acteurs axés sur l’innovation devraient gagner une influence croissante sur le marché en évolution du traitement du CDI.

Analyse des acteurs clés

- Pfizer Inc.

- Merck & Co., Inc.

- Astellas Pharma Inc.

- Sanofi S.A.

- Ferring Pharmaceuticals

- Seres Therapeutics, Inc.

- Summit Therapeutics plc

- Vedanta Biosciences, Inc.

- Finch Therapeutics Group, Inc.

- Johnson & Johnson (Actelion Pharmaceuticals)

Développements récents

- En juin 2025, Idorsia a annoncé une avancée significative dans le développement de son premier vaccin bactérien contre l’infection à Clostridioides difficile, montrant une immunogénicité et une tolérabilité prometteuses dans les données cliniques de Phase I.

- En avril 2025, Lumen Bioscience a rapporté un taux de guérison clinique de 100 % dans la cohorte sentinelle (Partie A) de son essai clinique REPREVE (LMN-201) pour CDI, marquant une étape thérapeutique clé.

- En février 2025, Mikrobiomik a reçu l’approbation de son Plan d’Investigation Pédiatrique (PIP) de l’Agence européenne des médicaments (EMA) pour son programme de traitement de l’infection à C. difficile, permettant des voies de développement pédiatrique.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de traitement, la voie d’administration, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché du traitement de l’infection à Clostridium Difficile (CDI) se dirigera de plus en plus vers des thérapies axées sur la réduction des récidives et la restauration de l’équilibre du microbiome intestinal.

- Les produits basés sur le microbiote et les biothérapeutiques vivants adopteront une adoption clinique plus forte, en particulier pour les cas de CDI récurrents et sévères.

- Les antibiotiques resteront l’option de traitement principale, avec une préférence continue pour les agents ciblés qui minimisent la perturbation de la flore intestinale.

- La recherche en cours et les essais cliniques élargiront le pipeline de traitement, améliorant l’efficacité thérapeutique et les résultats à long terme pour les patients.

- Le diagnostic précoce et les tests moléculaires rapides soutiendront l’initiation rapide du traitement et une meilleure gestion de la maladie.

- Les modèles de traitement en ambulatoire et à domicile s’étendront grâce à une utilisation accrue des thérapies orales et aux efforts pour réduire les réadmissions à l’hôpital.

- Les collaborations stratégiques entre les entreprises pharmaceutiques et biotechnologiques accéléreront l’innovation et la pénétration du marché.

- Le soutien réglementaire pour les nouvelles thérapies microbiome encouragera des approbations plus rapides et une acceptation plus large du marché.

- Les marchés émergents connaîtront une croissance progressive à mesure que l’infrastructure de santé et la sensibilisation aux infections s’amélioreront.

- L’accent mis sur la gestion des antibiotiques et les programmes de prévention des infections façonnera une demande durable pour des traitements avancés du CDI.