Aperçu du marché :

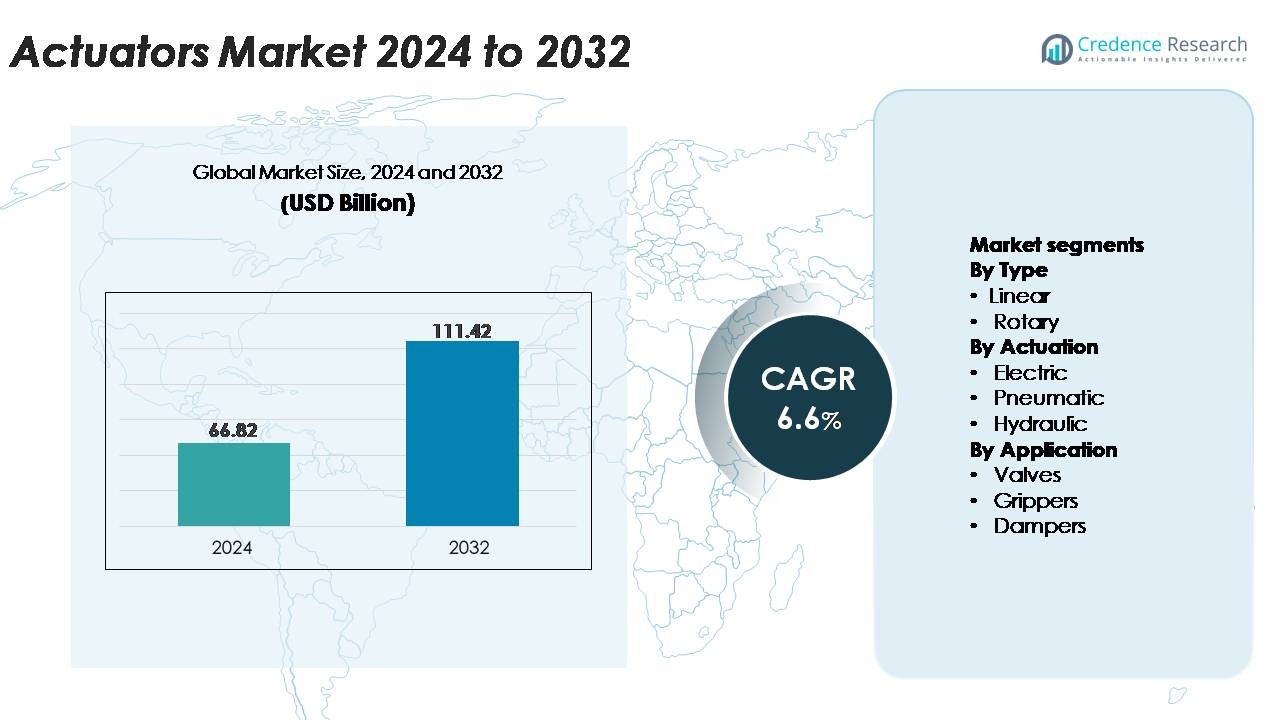

Le marché mondial des actionneurs était évalué à 66,82 milliards USD en 2024 et devrait atteindre 111,42 milliards USD d’ici 2032, enregistrant un TCAC de 6,6 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Actionneurs 2024 |

66,82 milliards USD |

| Marché des Actionneurs, TCAC |

6,6% |

| Taille du Marché des Actionneurs 2032 |

111,42 milliards USD |

Le marché des actionneurs est animé par des acteurs mondiaux majeurs tels qu’Emerson Electric Co., Siemens AG, ABB Ltd., Parker Hannifin Corporation, Honeywell International Inc., Rockwell Automation, Rotork plc, SMC Corporation et Curtiss-Wright Corporation. Ces entreprises se distinguent par des portefeuilles de produits étendus, de fortes capacités de R&D et une intégration généralisée des actionneurs électriques, pneumatiques et hydrauliques dans les applications industrielles, de processus et d’infrastructure. Leur concentration sur des conceptions intelligentes, dotées de capteurs et de plateformes prêtes pour l’IIoT renforce leur position concurrentielle. L’Asie-Pacifique reste la région leader avec une part de marché exacte de 34 %, soutenue par une industrialisation rapide et une adoption de l’automatisation, suivie par l’Amérique du Nord et l’Europe avec une forte demande axée sur la technologie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché :

- Le marché mondial des actionneurs était évalué à 66,82 milliards USD en 2024 et devrait atteindre 111,42 milliards USD d’ici 2032, enregistrant un TCAC de 6,6 %, stimulé par l’adoption croissante de systèmes de contrôle de mouvement automatisés dans les industries.

- La forte croissance du marché est soutenue par le déploiement croissant d’actionneurs électriques dans les usines intelligentes, la robotique et les équipements de précision, l’actionnement électrique détenant la plus grande part de segment en raison de son efficacité supérieure et de ses capacités d’intégration numérique.

- Les principales tendances incluent l’expansion rapide des actionneurs intégrés de capteurs compatibles IIoT, des dispositifs miniaturisés de haute précision pour les applications médicales et électroniques, et une utilisation plus large dans les systèmes d’énergie renouvelable.

- L’intensité concurrentielle reste élevée alors que les principaux acteurs Emerson, ABB, Siemens, Parker Hannifin, Honeywell, Rotork et SMC se concentrent sur les technologies intelligentes, l’amélioration de la fiabilité et l’expansion des services mondiaux, tandis que la volatilité de la chaîne d’approvisionnement et les fluctuations des coûts des matériaux agissent comme des freins.

- Régionalement, l’Asie-Pacifique est en tête avec 34 % de part de marché, suivie par l’Amérique du Nord à 32 % et l’Europe à 28 %, soutenues par la maturité de l’automatisation, les investissements industriels et une forte demande des secteurs de la fabrication de processus et de produits discrets.

Analyse de la segmentation du marché :

Par Type

Les actionneurs linéaires dominent le marché, représentant la plus grande part en raison de leur utilisation extensive dans l’automatisation industrielle, la robotique, la manutention des matériaux et les systèmes de mouvement de précision. Leur sortie de force élevée, leur conception compacte et leur compatibilité avec des sources d’énergie électriques, hydrauliques et pneumatiques renforcent leur adoption dans les industries manufacturières et de transformation. La demande croissante pour un mouvement contrôlé avec précision dans les lignes d’emballage, les équipements de semi-conducteurs et l’assemblage automobile renforce encore leur leadership. Les actionneurs rotatifs continuent de croître dans les applications nécessitant un mouvement angulaire, mais les actionneurs linéaires restent le choix préféré pour les tâches de positionnement à haute charge, haute précision et répétabilité dans divers secteurs d’utilisation finale.

- Par exemple, l’actionneur linéaire électrique ETH125 de Parker Hannifin délivre jusqu’à 114 000 N de poussée avec une répétabilité de positionnement de ±0,03 mm, permettant son déploiement dans des applications d’assemblage automobile à haute charge et de press-fit.

Par Actionnement

Les actionneurs électriques détiennent la part de marché dominante, stimulés par le passage rapide vers des systèmes de mouvement économes en énergie et contrôlés numériquement. Leurs avantages, y compris le positionnement précis, la faible maintenance, la programmabilité et l’intégration avec des capteurs intelligents, les rendent essentiels dans la robotique, les dispositifs médicaux et l’automatisation industrielle avancée. La montée des usines habilitées par l’IIoT et des systèmes de mobilité électrique accélère encore l’adoption. Les actionneurs pneumatiques maintiennent une forte présence dans les applications sensibles aux coûts et à grande vitesse, tandis que les actionneurs hydrauliques restent pertinents pour les opérations lourdes nécessitant une force très élevée. Cependant, l’électrification continue des processus industriels assure que les actionneurs électriques dominent le segment.

- Par exemple, l’actionneur à tige électrique LEY100 de SMC délivre une force de poussée maximale de 12 000 N avec une répétabilité de positionnement de ±0,02 mm, permettant un mouvement de haute précision dans les équipements de semi-conducteurs et de laboratoire.

Par Application

Les vannes représentent le plus grand segment d’application, soutenu par une utilisation généralisée dans le pétrole et le gaz, le traitement de l’eau, les produits chimiques, la production d’énergie et les systèmes CVC. Le contrôle automatisé des vannes est crucial pour la régulation du débit, la gestion de la sécurité et l’optimisation des processus, rendant les actionneurs indispensables dans les environnements industriels complexes. Le passage aux vannes intelligentes et télécommandées dans les raffineries et les usines de transformation renforce la demande pour des actionneurs électriques et pneumatiques à haute fiabilité. Les préhenseurs se développent rapidement avec la croissance de la robotique collaborative, tandis que les amortisseurs restent essentiels dans les systèmes de ventilation et de gestion thermique. Malgré cela, l’automatisation des vannes continue de commander la part dominante.

Moteurs de Croissance Clés

Automatisation Industrielle Rapide et Expansion de la Fabrication Intelligente

L’automatisation industrielle reste la force principale accélérant l’adoption des actionneurs dans les industries de processus et discrètes. Les fabricants déploient de plus en plus de machines automatisées, de systèmes robotiques et d’équipements contrôlés par PLC pour améliorer le rendement, réduire la dépendance à la main-d’œuvre et améliorer la précision des processus de production. Les actionneurs permettent un mouvement linéaire et rotatif contrôlé, ce qui les rend essentiels dans les chaînes de montage, les équipements d’emballage, les pinces robotiques, les outils CNC et les systèmes d’inspection de qualité. L’émergence des usines intelligentes amplifie cette demande, car les actionneurs s’intègrent aux capteurs, modules de vision par machine et plateformes IoT pour la surveillance des performances en temps réel et la maintenance prédictive. Des industries telles que l’automobile, l’électronique, la pharmacie et les semi-conducteurs continuent d’intensifier l’automatisation, créant une demande soutenue pour des systèmes d’actionnement compacts, précis et compatibles numériquement. Ce passage vers des environnements de production plus rapides, flexibles et axés sur les données garantit une croissance à long terme dans les catégories d’actionneurs électriques, pneumatiques et hydrauliques.

- Par exemple, le cylindre électrique EPCO de Festo délivre des forces de poussée allant jusqu’à 1 300 N avec des longueurs de course atteignant 400 mm et une répétabilité de ±0,02 mm, permettant un positionnement précis et rapide dans les cellules de fabrication automatisées.

Adoption Croissante de Systèmes de Mouvement Électrifiés et Énergétiquement Efficaces

La transition continue de l’industrie des systèmes hydrauliques et pneumatiques vers l’actionnement électrique stimule considérablement la croissance du marché. Les actionneurs électriques offrent une efficacité énergétique supérieure, des coûts opérationnels réduits et un risque de fuite minimal par rapport aux alternatives à fluide. Leur précision supérieure, leur programmabilité et leur compatibilité avec les architectures de contrôle avancées en font le choix préféré pour la robotique, les dispositifs médicaux, les outils de semi-conducteurs et les systèmes de laboratoire automatisés. Les mandats de durabilité et les politiques de réduction du carbone encouragent les industries à remplacer les systèmes anciens par des solutions propres et économes en énergie. Les actionneurs électriques prennent également en charge la surveillance de l’état grâce à des capteurs intégrés qui suivent la charge, la température et la santé des cycles, permettant une maintenance prédictive. À mesure que les industries privilégient l’optimisation énergétique et le contrôle intelligent du mouvement, les actionneurs électriques connaissent une adoption accélérée, renforçant leur leadership sur le marché dans de nombreux environnements d’utilisation finale.

- Par exemple, l’actionneur électrique Electrak® HD de Thomson Industries délivre jusqu’à 10 000 N de force avec des commandes CANbus J1939 intégrées et une surveillance de charge embarquée, remplaçant les cylindres hydrauliques dans les équipements mobiles et industriels sans fuite de fluide.

Croissance de la Robotique, de la Mécatronique et des Systèmes Autonomes

L’utilisation croissante de robots industriels, de robots collaboratifs (cobots), de robots mobiles autonomes (AMR) et de véhicules guidés automatisés (AGV) alimente une demande substantielle pour des technologies d’actionneurs avancées. Les actionneurs permettent un mouvement précis, une force de préhension, une direction et un positionnement, ce qui les rend fondamentaux pour la fonctionnalité robotique. Les investissements croissants dans l’automatisation dans la logistique, l’entreposage, la santé, la défense et la fabrication électronique créent une forte demande pour des actionneurs compacts, légers et à couple élevé conçus pour des opérations robotiques dynamiques et multi-axes. Les cobots en particulier s’appuient sur des actionneurs électriques sûrs, silencieux et intégrés aux capteurs pour effectuer des tâches répétitives et précises aux côtés des travailleurs humains. À mesure que les robots gagnent en capacité de charge utile et en sophistication de mouvement, les fabricants d’actionneurs innovent avec des moteurs haute résolution, des assemblages d’actionneurs modulaires et des capacités de communication améliorées. Cet écosystème robotique étendu garantit une demande diversifiée et à long terme pour des solutions d’actionneurs linéaires et rotatifs.

Tendances Clés & Opportunités :

Expansion des Actionneurs Intelligents, Connectés et Intégrés de Capteurs

Une tendance significative qui façonne l’industrie des actionneurs est le passage vers des systèmes d’actionnement intelligents, équipés de capteurs, capables d’auto-diagnostic et de rapport de données. Ces actionneurs de nouvelle génération sont intégrés avec des capteurs de charge, des capteurs de température, un retour de couple et des interfaces de communication numérique telles que CANbus, IO-Link et Ethernet/IP. Les actionneurs connectés permettent une surveillance continue des performances, permettant aux opérateurs d’équipement de prédire les défaillances de composants, d’optimiser l’utilisation de l’énergie et d’améliorer l’efficacité globale de l’équipement (OEE). Cette transition ouvre des opportunités dans les plateformes de maintenance prédictive, le contrôle de processus en temps réel et l’automatisation des opérations critiques pour la sécurité. L’adoption s’accélère dans les industries pharmaceutiques, de transformation alimentaire, de fabrication de semi-conducteurs et d’énergie où la précision et la disponibilité sont primordiales. À mesure que les initiatives de l’Industrie 4.0 se développent à l’échelle mondiale, la demande pour des actionneurs intelligents continue d’augmenter, ouvrant des voies pour des logiciels à valeur ajoutée, des solutions de surveillance à distance et des architectures de contrôle activées par le cloud.

· Par exemple, l’actionneur électrique Rotork IQ3 Pro stocke jusqu’à 3 000 événements de diagnostic horodatés et offre une résolution de position de 7,5° à la sortie. Il dispose de capacités robustes de détection de couple, permettant une surveillance précise et une maintenance prédictive dans les opérations critiques pour la mission.

Demande Croissante pour des Solutions d’Actionnement Miniaturisées et de Haute Précision

Le marché observe de fortes opportunités dans les actionneurs miniaturisés conçus pour les équipements compacts, les dispositifs médicaux, l’automatisation de laboratoire, les outils de micro-assemblage et la robotique portable. Les industries où la précision est cruciale exigent de plus en plus des actionneurs avec une densité de couple élevée, un jeu minimal, un faible bruit et une précision de positionnement au niveau du micron. Les fabricants répondent en développant des mini actionneurs linéaires, des actionneurs piézoélectriques, des actionneurs à bobine mobile et des micro-moteurs rotatifs pour répondre à ce besoin émergent. Ces technologies permettent des tâches de dosage, de positionnement, de préhension et d’alignement optique ultra-précises. La tendance plus large à la réduction de la taille des équipements dans l’électronique, la biotechnologie et la robotique chirurgicale renforce encore la demande pour des systèmes d’actionneurs compacts et légers. À mesure que la conception des produits évolue vers des empreintes plus petites et un raffinement du mouvement accru, les fournisseurs d’actionneurs trouvent de nouvelles opportunités d’innover dans les matériaux, l’intégration mécatronique et les systèmes de contrôle de mouvement fin.

- Par exemple, la scène linéaire miniature à moteur piézoélectrique Q-545 de Physik Instrumente (PI) est disponible avec une plage de déplacement de 13 mm ou 26 mm. La scène offre une haute résolution de position dans la gamme nanométrique, avec une répétabilité unidirectionnelle jusqu’à 0,050 µm et une vitesse maximale de 8 mm/s en fonctionnement en boucle fermée, ou jusqu’à 10 mm/s en mode boucle ouverte.

Utilisation Croissante des Actionneurs dans les Énergies Renouvelables et les Systèmes Environnementaux

Les actionneurs jouent un rôle croissant dans les applications d’énergie renouvelable, y compris le contrôle de pas des éoliennes, les systèmes de suivi de panneaux solaires et les équipements CVC économes en énergie. La transition mondiale accélérée vers l’énergie propre et la gestion environnementale intelligente élargit le déploiement dans les centrales électriques, les installations de dessalement, les systèmes de traitement de l’eau et les infrastructures de qualité de l’air. Les actionneurs contrôlés avec précision régulent les positions des registres, les vannes de débit et les mécanismes d’équilibrage du réseau, permettant l’efficacité opérationnelle et la conformité à la durabilité. L’expansion des fermes solaires à l’échelle des services publics et des installations éoliennes offshore stimule la demande pour des conceptions d’actionneurs résistantes à la corrosion et aux intempéries. Avec les gouvernements augmentant leur soutien aux initiatives de décarbonisation, les actionneurs sont bien positionnés pour une adoption forte dans les technologies vertes et les systèmes environnementaux intelligents.

Principaux défis :

Exigences élevées de maintenance et limitations de performance des systèmes hérités

Malgré une adoption étendue, les actionneurs pneumatiques et hydrauliques traditionnels rencontrent des défis notables liés à l’intensité de la maintenance, à l’inefficacité énergétique et à la complexité opérationnelle. Les fuites de fluide, les pertes de pression, la génération de chaleur et les remplacements fréquents de composants augmentent les coûts opérationnels pour les industries qui dépendent fortement des systèmes hérités. Ces actionneurs offrent également une précision limitée et une réponse plus lente par rapport aux variantes électriques modernes, restreignant leur utilisation dans les tâches d’automatisation de haute précision. La transition vers les actionneurs électriques nécessite un investissement initial significatif et des mises à niveau de compatibilité à travers les machines et les architectures de contrôle. De nombreuses industries restent contraintes par l’infrastructure existante et les limitations budgétaires, ralentissant le passage vers des solutions avancées. Ce déséquilibre entre les limitations des systèmes hérités et les besoins de modernisation représente un défi majeur pour le secteur dans son ensemble.

Volatilité des prix des matières premières et perturbations de la chaîne d’approvisionnement

La fabrication d’actionneurs dépend fortement des métaux de haute qualité, des alliages, des moteurs, des joints, des composants électroniques et des processus d’usinage. Les fluctuations des prix de l’acier, de l’aluminium, du cuivre, des aimants en terres rares et des composants semi-conducteurs affectent directement les coûts de production. Les perturbations mondiales de la chaîne d’approvisionnement, y compris les tensions géopolitiques, les retards logistiques et les pénuries de pièces électroniques, contraignent davantage les délais de fabrication et la stabilité des stocks. Les délais pour les composants critiques tels que les roulements de précision, les puces de contrôle et les servomoteurs s’allongent souvent pendant les périodes de stress d’approvisionnement, impactant les calendriers de livraison des OEM. Les fabricants doivent investir dans la diversification de la chaîne d’approvisionnement, l’approvisionnement localisé et l’optimisation des stocks pour atténuer ces risques. La volatilité persistante des matières premières reste un défi opérationnel substantiel pour les producteurs d’actionneurs dans le monde entier.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient une part substantielle du marché des actionneurs, représentant environ 32%, grâce à une forte adoption de l’automatisation dans les secteurs de la fabrication, de l’aérospatiale, de l’automobile et de l’énergie. La région bénéficie du déploiement généralisé d’actionneurs électriques et intelligents dans les machines industrielles, les installations pétrolières et gazières, et les usines de traitement. Les investissements élevés dans la robotique, l’infrastructure IIoT et les systèmes de contrôle de mouvement avancés renforcent la demande. Les États-Unis sont en tête avec une utilisation extensive de lignes d’assemblage automatisées, tandis que le Canada contribue par la croissance dans les secteurs minier, des services publics et des installations d’énergie renouvelable. La forte présence de fournisseurs mondiaux d’automatisation renforce encore la position concurrentielle de la région.

Europe

L’Europe capte environ 28% du marché mondial des actionneurs, soutenue par une automatisation industrielle avancée, une forte production automobile et une modernisation généralisée des industries de transformation. L’Allemagne, l’Italie et la France dominent la demande grâce à l’utilisation extensive d’actionneurs de haute précision dans l’emballage, la manutention et la robotique industrielle. L’agenda de durabilité de la région accélère l’adoption des actionneurs électriques, en particulier dans les systèmes CVC économes en énergie et les environnements de fabrication propre. Les investissements dans les énergies renouvelables, le traitement des eaux usées et l’infrastructure intelligente stimulent davantage la croissance du marché. La présence de fournisseurs d’automatisation établis permet une intégration technologique rapide à travers les industries discrètes et de processus.

Asie-Pacifique

La région Asie-Pacifique domine le marché mondial des actionneurs avec environ 34 % de part, stimulée par une industrialisation rapide, une expansion à grande échelle de la fabrication et une forte croissance dans la production de robots et d’automobiles. La Chine et le Japon dominent la consommation grâce à une utilisation intensive dans l’électronique, les semi-conducteurs et les machines avancées. L’Inde et l’Asie du Sud-Est contribuent de manière significative en raison de l’augmentation du développement des infrastructures, des mises à niveau des usines de traitement et de l’adoption d’équipements automatisés dans le textile, la transformation alimentaire et les produits chimiques. Les initiatives gouvernementales en matière d’automatisation et les investissements importants dans les énergies renouvelables et les usines intelligentes renforcent davantage la demande pour les actionneurs électriques, pneumatiques et hydrauliques dans toute la région.

Amérique latine

L’Amérique latine représente environ 4 % du marché des actionneurs, avec une croissance stimulée par l’expansion des opérations pétrolières et gazières, les activités minières et la modernisation des installations industrielles au Brésil, au Mexique et en Argentine. La demande pour les actionneurs pneumatiques et hydrauliques reste forte dans les applications lourdes, tandis que les actionneurs électriques gagnent en popularité dans les mises à niveau de la fabrication et de l’automatisation. Les investissements croissants de la région dans le traitement de l’eau, la transformation alimentaire et les infrastructures énergétiques soutiennent une adoption supplémentaire. Malgré les fluctuations économiques et une maturité d’automatisation plus lente par rapport aux grandes régions, l’augmentation de la numérisation industrielle et des exigences de conformité réglementaire contribuent à une expansion stable du marché.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient et de l’Afrique détient environ 2 % du marché mondial, principalement soutenue par une demande substantielle des industries pétrolières et gazières, pétrochimiques, de production d’énergie et de dessalement. Les actionneurs jouent un rôle essentiel dans l’automatisation des vannes, le contrôle du débit et l’optimisation des processus dans les projets d’infrastructure énergétique et hydraulique à grande échelle. Les pays du CCG mènent l’adoption grâce à des investissements continus dans l’expansion des raffineries et la modernisation des services publics. L’Afrique montre un potentiel croissant dans l’exploitation minière, la gestion de l’eau et les mises à niveau des équipements industriels. Bien que la pénétration de l’automatisation reste relativement faible, la diversification industrielle croissante et les initiatives d’infrastructures intelligentes stimulent une croissance incrémentielle du marché.

Segmentations du marché :

Par type

Par actionnement

- Électrique

- Pneumatique

- Hydraulique

Par application

- Vannes

- Pinces

- Amortisseurs

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le marché des actionneurs présente un paysage hautement concurrentiel caractérisé par des fabricants mondiaux établis, des fournisseurs spécialisés en contrôle de mouvement, et des fournisseurs de technologies d’automatisation en rapide innovation. Des entreprises leaders telles qu’Emerson Electric, ABB, Siemens, Parker Hannifin, Honeywell, Rockwell Automation, et Rotork maintiennent des positions fortes grâce à des portefeuilles de produits étendus couvrant des actionneurs électriques, pneumatiques et hydrauliques adaptés aux applications industrielles, de processus et d’infrastructure. Ces entreprises rivalisent sur la précision, la fiabilité, la connectivité numérique et l’intégration avec des systèmes de contrôle avancés. Les investissements continus dans des actionneurs intelligents, équipés de capteurs, et des plateformes IIoT renforcent leur avantage technologique. Les acteurs de taille moyenne et les spécialistes de niche se concentrent sur les actionneurs compacts, les systèmes d’automatisation de vannes, et les solutions spécifiques aux applications pour la robotique, les dispositifs médicaux et les équipements de semi-conducteurs. Les partenariats stratégiques avec des intégrateurs de systèmes, l’expansion dans les économies émergentes, et les améliorations vers des conceptions écoénergétiques façonnent davantage l’environnement concurrentiel. Dans l’ensemble, l’innovation, la capacité de personnalisation, et les réseaux de services mondiaux restent des facteurs décisifs pour le leadership sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

Développements récents :

- Le 4 juin 2025, Rotork a annoncé avoir rejoint le programme de partenariat technologique de Rockwell Automation, une étape majeure dans la promotion de son actionneur électrique IQ3 Pro avec connectivité EtherNet/IP dans les systèmes d’automatisation industrielle.

- Le 1er février 2023, Curtiss-Wright a annoncé avoir obtenu un contrat pour fournir des actionneurs électromécaniques pour les 16 premières plateformes du système de lancement au sol “Enduring Shield” de Dynetics pour l’armée américaine.

- En juillet 2022, Honeywell a annoncé qu’Archer Aviation avait sélectionné Honeywell pour fournir sa technologie de gestion thermique MicroVCS et son système d’actionneur/climatisation pour les aéronefs eVTOL.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type, l’actionnement, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- Le marché connaîtra une adoption accélérée des actionneurs électriques à mesure que les industries se tourneront vers des solutions de contrôle de mouvement économes en énergie et nécessitant peu d’entretien.

- Les actionneurs intelligents intégrant des capteurs deviendront la norme, permettant une maintenance prédictive et une optimisation en temps réel des performances des équipements.

- La robotique, les cobots et les systèmes autonomes stimuleront une forte demande pour des actionneurs compacts et de haute précision dans la fabrication et la logistique.

- Les actionneurs miniaturisés gagneront en popularité dans les dispositifs médicaux, l’automatisation des laboratoires et les équipements de semi-conducteurs.

- L’automatisation avancée des vannes s’étendra avec la modernisation croissante des installations de traitement du pétrole et du gaz, de l’eau et des produits chimiques.

- Les plateformes IoT industrielles s’intégreront de plus en plus avec les actionneurs, améliorant la connectivité, le diagnostic et l’opération à distance.

- Les applications d’énergie renouvelable, y compris les systèmes éoliens et solaires, créeront de nouvelles opportunités pour des conceptions d’actionneurs durables et résistantes à la corrosion.

- Les innovations matérielles et les technologies de moteurs améliorées renforceront la densité de couple, la vitesse et la précision de contrôle des actionneurs.

- Le marché des services après-vente pour l’entretien, la modernisation et les mises à niveau d’automatisation des actionneurs croîtra régulièrement dans les industries mondiales.

- Les économies émergentes connaîtront une adoption rapide à mesure que la capacité de fabrication s’étendra et que l’investissement dans l’automatisation s’intensifiera.