Visão Geral do Mercado

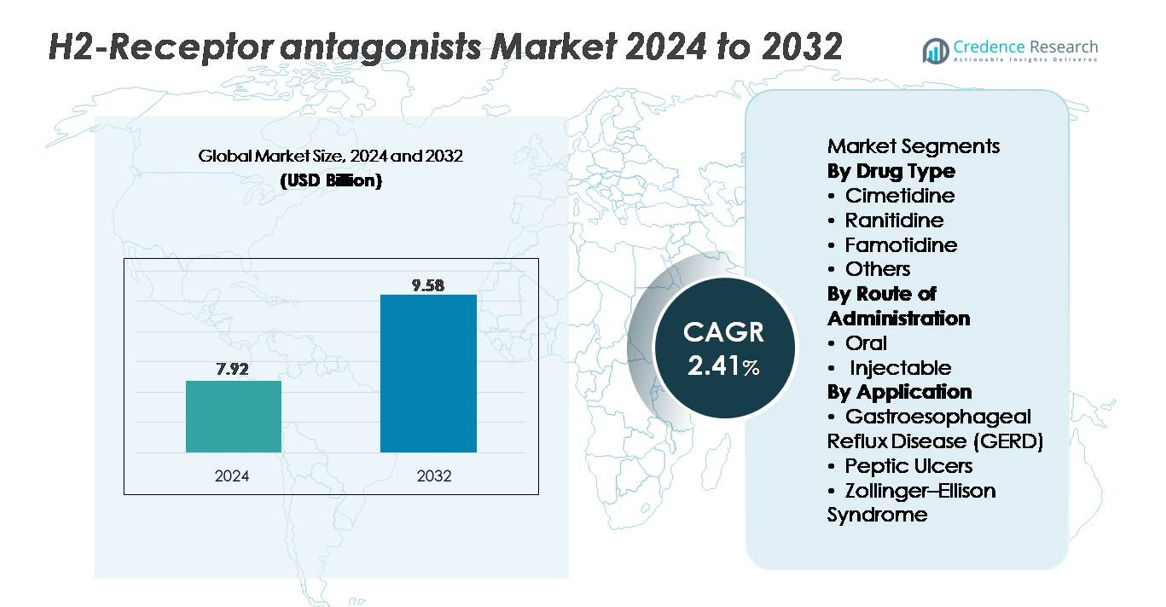

O mercado de antagonistas dos receptores H2 foi avaliado em USD 7,92 bilhões em 2024 e projeta-se que alcance USD 9,58 bilhões até 2032, refletindo um CAGR de 2,41% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Antagonistas dos Receptores H2 em 2024 |

USD 7,92 bilhões |

| Mercado de Antagonistas dos Receptores H2, CAGR |

2,41% |

| Tamanho do Mercado de Antagonistas dos Receptores H2 em 2032 |

USD 9,58 bilhões |

O mercado de antagonistas dos receptores H2 apresenta forte participação de grandes empresas farmacêuticas como AstraZeneca, AbbVie Inc., Johnson & Johnson, Takeda Pharmaceutical Company Limited, Novartis AG, Bayer AG, Merck & Co., Inc., Sanofi, GlaxoSmithKline plc e Pfizer Inc. Esses participantes competem através de amplos portfólios de produtos, capacidades de fabricação em grande escala e extensas redes de distribuição OTC e de prescrição. A ênfase estratégica na produção de famotidina de alta qualidade e em formatos de dosagem diversificados fortalece sua presença no mercado em diversos cenários terapêuticos. A América do Norte lidera o mercado global com uma participação aproximada de 35%, apoiada pela alta prevalência de DRGE, forte penetração de farmácias de varejo e rápida adoção de formulações de bloqueadores H2 mais seguras, posicionando-a como a região mais influente na definição das dinâmicas competitivas.

Insights de Mercado

- O mercado de antagonistas dos receptores H2 foi avaliado em USD 7,92 bilhões em 2024 e projeta-se que alcance USD 9,58 bilhões até 2032 a um CAGR de 2,41%, refletindo uma demanda terapêutica estável a longo prazo.

- O crescimento do mercado é impulsionado pelo aumento dos casos de DRGE e úlcera péptica, maior consumo de famotidina OTC e preferência sustentada dos clínicos por alternativas mais seguras após a retirada da ranitidina.

- Tendências chave incluem o uso expandido em terapia combinada para quebra de ácido noturno, adoção mais ampla de formulações OTC de ação rápida e maior demanda entre populações geriátricas e consumidores que se automedicam.

- A intensidade competitiva se fortalece à medida que os players globais melhoram o controle de qualidade, diversificam formatos orais e injetáveis e expandem a produção de famotidina; no entanto, a forte concorrência de IBPs e as sensibilidades da cadeia de suprimentos restringem a expansão agressiva.

- Regionalmente, a América do Norte lidera com ~35% de participação, seguida pela Europa com ~28% e Ásia-Pacífico com ~25%; por segmento, a famotidina domina a categoria de tipo de medicamento, enquanto as formulações orais representam a maioria do consumo global.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Medicamento:

Famotidina representa o subsegmento dominante devido ao seu forte perfil de segurança clínica, farmacocinética favorável e preferência contínua como o principal bloqueador H2 após a descontinuação global dos produtos de ranitidina. Sua alta afinidade com o receptor e longa duração de ação apoiam a ampla adoção em formulações tanto de prescrição quanto OTC. Cimetidina mantém uso em nichos, apesar do seu perfil mais amplo de interação medicamentosa, enquanto novas combinações e antagonistas H2 alternativos caem na categoria “Outros” com papéis terapêuticos limitados, mas estáveis. No geral, a confiabilidade da famotidina no tratamento de distúrbios relacionados ao ácido garante sua liderança de mercado em importantes ambientes de saúde.

- Por exemplo, Pepcid AC, a forma de marca da famotidina, é propriedade da Kenvue após a separação da saúde do consumidor da Johnson & Johnson. O produto originou-se de uma parceria de marketing de longa data entre Merck e Johnson & Johnson. Como um comprimido OTC de mercado de massa, Pepcid AC é produzido através de processos padrão de fabricação de comprimidos farmacêuticos em larga escala usados por grandes produtores de saúde do consumidor.

Por Rota de Administração:

A via oral detém a maior participação de mercado, impulsionada pelo seu uso extensivo no manejo crônico de DRGE e doença ulcerosa péptica, facilidade de auto-administração e ampla disponibilidade OTC. Comprimidos, cápsulas e formulações líquidas permitem dosagem flexível para pacientes adultos e pediátricos, fortalecendo sua dominância. Antagonistas H2 injetáveis permanecem essenciais em cuidados agudos, particularmente em ambientes hospitalares onde a rápida supressão ácida é necessária para profilaxia perioperatória ou complicações graves de úlcera. No entanto, sua utilização permanece comparativamente limitada, tornando o segmento oral o principal contribuinte de receita nos mercados globais.

- Por exemplo, a divisão McNeil Consumer Healthcare da Kenvue, que comercializa medicamentos OTC à base de famotidina, como Pepcid AC, lista sua instalação em Fort Washington, PA, como sua sede e um de seus locais de fabricação. Esse local historicamente fabrica produtos OTC para condições gastrointestinais e outras, apoiando o fornecimento para farmácias e canais de varejo.

Por Aplicação:

DRGE constitui o segmento de aplicação dominante, apoiado por sua alta prevalência global, taxas crescentes de diagnóstico e necessidade frequente de terapia de supressão ácida sustentada. Antagonistas H2 servem como tratamentos de primeira linha ou adjuvantes para rompimento ácido noturno, sintomas leves e terapia de manutenção, garantindo forte demanda em ambientes ambulatoriais e OTC. O manejo de úlceras pépticas continua a depender de bloqueadores H2 em grupos específicos de pacientes, enquanto a síndrome de Zollinger–Ellison representa um nicho terapêutico menor, mas estável. A ampla base de pacientes de DRGE, padrões recorrentes de tratamento e compatibilidade com famotidina alimentam sua liderança de mercado.

Principais Fatores de Crescimento

Aumento da Prevalência de Distúrbios Relacionados ao Ácido

A crescente incidência de DRGE, dispepsia funcional e doença ulcerosa péptica impulsiona significativamente a demanda por antagonistas dos receptores H2. Populações envelhecidas, mudanças alimentares, estresse e obesidade contribuem para o aumento persistente do desconforto gastrointestinal que requer supressão ácida a longo prazo. Embora os inibidores da bomba de prótons (IBPs) dominem os casos graves, os bloqueadores H2 continuam sendo preferidos para sintomas leves a moderados, rompimento ácido noturno e uso sob demanda. Seu rápido início de ação e perfil de segurança favorável os tornam essenciais para pacientes que buscam alívio sintomático rápido sem supressão ácida prolongada. O aumento da conscientização sobre automedicação e a disponibilidade OTC expandem ainda mais sua adoção entre diversos grupos de consumidores. Além disso, preocupações contínuas sobre os efeitos adversos a longo prazo dos IBPs incentivaram os clínicos a reconsiderar os bloqueadores H2 para terapia de manutenção e tratamento intermitente, reforçando seu valor de mercado. Combinados, esses fatores epidemiológicos e comportamentais dos pacientes fortalecem a demanda sustentada por antagonistas dos receptores H2 em canais de prescrição e OTC.

- Por exemplo, a Opella, a nova empresa independente de saúde do consumidor, cuja maioria é de propriedade da CD&R (com Sanofi e Bpifrance mantendo participações minoritárias), possui mais de 100 marcas, incluindo Dulcolax. A empresa opera 13 locais estratégicos de fabricação em todo o mundo e distribui produtos em cerca de 100 países.

Mudança para Alternativas Mais Seguras Após a Retirada da Ranitidina

Ações regulatórias globais que levaram à remoção da ranitidina dos mercados redirecionaram prescritores e consumidores para bloqueadores H2 mais seguros, especialmente a famotidina. Essa mudança criou um impulso estrutural na demanda por agentes alternativos posicionados como clinicamente confiáveis e livres de riscos de contaminação por NDMA. Os sistemas de saúde priorizaram moléculas comprovadas com dados de segurança robustos, acelerando o reequilíbrio da participação de mercado em direção a formulações baseadas em famotidina. A disponibilidade de doses OTC de alta potência e formulações IV de nível hospitalar permite ampla cobertura em ambientes ambulatoriais e de cuidados agudos. Os fabricantes responderam com produção expandida, resiliência aprimorada da cadeia de suprimentos e formulações atualizadas para preencher lacunas terapêuticas criadas pela saída da ranitidina. Como resultado, a demanda por alternativas confiáveis e bem caracterizadas continua a crescer, reforçando a estabilidade do mercado e apoiando o crescimento sustentado da classe de antagonistas H2. Esta preferência contínua por medicamentos supressores de ácido seguros e confiáveis permanece como um fator chave que molda as trajetórias futuras do mercado.

- Por exemplo, os testes laboratoriais da FDA durante as investigações de NDMA confirmaram que os produtos de famotidina, incluindo Pepcid®, não continham níveis detectáveis de NDMA. Esta descoberta distinguiu a famotidina da ranitidina, que foi retirada devido a preocupações com a instabilidade do NDMA. O Pepcid® continua a ser comercializado pela divisão McNeil Consumer Healthcare da Kenvue.

Expansão do Uso em Cuidados Gastrointestinais OTC e Preventivos

A ampla aceitação dos antagonistas H2 como soluções OTC de ação rápida e convenientes contribui significativamente para a expansão do mercado. Os consumidores confiam cada vez mais nesses produtos para azia episódica, acidez pós-refeição e condições de refluxo noturno que requerem alívio rápido, mas de curta duração. Sua disponibilidade em múltiplas potências e formulações, incluindo opções mastigáveis e líquidas, aumenta a conveniência do usuário e amplia a acessibilidade. A mudança para o cuidado preventivo impulsionou ainda mais a adoção, à medida que os indivíduos gerenciam proativamente os sintomas relacionados ao ácido desencadeados por hábitos de vida, dietas apimentadas, consumo de álcool e padrões alimentares irregulares. Os profissionais de saúde também recomendam bloqueadores H2 como alternativas mais seguras para pacientes que não podem tolerar ou não necessitam de IBPs, permitindo uma demanda consistente em grupos demográficos. Esta convergência de comportamento orientado pelo consumidor, ênfase no cuidado preventivo e ampla distribuição OTC solidifica os antagonistas H2 como uma categoria preferida para gerenciar condições gastrointestinais leves.

Tendências e Oportunidades Principais

Crescimento em Terapias de Combinação e Uso Adjuvante

Uma tendência significativa que está moldando o mercado de antagonistas H2 é a crescente ênfase na terapia de combinação, particularmente em pacientes com sintomas noturnos de ruptura. Os clínicos estão cada vez mais combinando bloqueadores H2 com IBPs para gerenciar a secreção ácida noturna persistente, otimizando o alívio dos sintomas e melhorando a qualidade de vida em casos de DRGE refratária. Este papel adjuvante cria oportunidades para os fabricantes desenvolverem formulações avançadas e regimes de duplo mecanismo adaptados para pacientes crônicos. Além disso, os hospitais continuam a usar antagonistas H2 injetáveis como agentes complementares durante o cuidado perioperatório, profilaxia de úlceras de estresse e manejo gastrointestinal agudo. Esses padrões terapêuticos em evolução abrem caminhos para inovação em plataformas de liberação sustentada, início rápido e dose combinada. À medida que os algoritmos de tratamento se deslocam para estratégias personalizadas de supressão ácida, os antagonistas H2 permanecem integrais aos frameworks de cuidado multimodal, expandindo sua utilidade além da monoterapia e fortalecendo as perspectivas de mercado a longo prazo.

- Por exemplo, o Dexilant® da Takeda utiliza um design de liberação dupla retardada com duas frações de grânulos que liberam aproximadamente 1-2 horas e 4-5 horas após a dosagem, conforme confirmado no rótulo da FDA. Este padrão de liberação prolongada ajuda a manter a supressão ácida por um período estendido no manejo da DRGE.

Expansão da Inovação OTC e Educação do Consumidor

A crescente participação dos consumidores na gestão da saúde gastrointestinal cria oportunidades substanciais para a inovação focada em OTC. Os fabricantes estão lançando formatos de fácil uso, como comprimidos de dissolução rápida, mastigáveis com sabor e formulações de ação dupla para aumentar a conveniência e atrair o público mais jovem. Farmácias de varejo e plataformas de saúde digital também desempenham um papel crucial ao educar os consumidores sobre as diferenças entre IBPs e bloqueadores H2, orientando o cuidado autogerido e apropriado. Embalagens melhoradas, instruções de dosagem claras e integração com ferramentas móveis de rastreamento de sintomas apoiam o uso mais seguro e informado. O crescimento do comércio eletrônico e dos canais direto ao consumidor aumenta ainda mais a visibilidade do produto, permitindo que as marcas capturem um mercado mais amplo. À medida que a conscientização sobre os efeitos colaterais de longo prazo dos IBPs aumenta, os antagonistas H2 ganham relevância renovada como alternativas mais seguras e de alívio rápido. Esta convergência de inovação de produtos, educação digital e consciência de saúde do consumidor cria oportunidades significativas de expansão nos mercados OTC regionais e globais.

- Por exemplo, os comprimidos mastigáveis Pepcid AC® Original Strength da Kenvue são formulados com 10 mg de famotidina listados pela FDA e fabricados sob padrões de qualidade OTC que exigem que os comprimidos mastigáveis atendam aos critérios de desintegração da USP. Esses padrões da USP especificam um tempo máximo de desintegração de 30 minutos para formas de dosagem de comprimidos mastigáveis.

Desafios Principais

Concorrência dos Inibidores da Bomba de Prótons (IBPs)

Apesar do interesse renovado, os antagonistas dos receptores H2 continuam a enfrentar forte pressão competitiva dos IBPs, que permanecem como a terapia preferida para DRGE moderada a grave, esofagite erosiva e cicatrização de úlceras. Os IBPs proporcionam uma supressão ácida mais potente e sustentada, tornando-os o padrão de cuidado em muitas diretrizes clínicas. Este domínio reduz a relevância dos bloqueadores H2 para certos tratamentos de longo prazo e prescrições orientadas por especialistas. Além disso, muitos IBPs estão amplamente disponíveis como genéricos de baixo custo, aumentando a acessibilidade tanto para pacientes quanto para sistemas de saúde. Como resultado, os antagonistas H2 devem depender fortemente da demanda OTC, do manejo de casos leves e de indicações de nicho para manter a presença no mercado. Equilibrar o posicionamento clínico contra alternativas terapeuticamente superiores continua sendo um desafio central para os fabricantes que buscam crescimento a longo prazo no cenário de terapia supressora de ácido.

Vulnerabilidades da Cadeia de Suprimentos e Restrições de Fabricação

As pressões da cadeia de suprimentos representam outro grande desafio, especialmente à medida que a demanda se consolidou após as retiradas de ranitidina. Os fabricantes de antagonistas H2 alternativos devem garantir a aquisição ininterrupta de matérias-primas, controle de qualidade rigoroso e conformidade com os padrões de impureza em evolução. Qualquer interrupção, seja por auditorias regulatórias, escassez de excipientes ou atrasos na fabricação, pode afetar rapidamente a disponibilidade, particularmente para produtos de famotidina de alto volume. Além disso, as formulações injetáveis requerem capacidades especializadas de produção estéril, tornando-as mais suscetíveis a riscos operacionais e encargos de conformidade. À medida que as cadeias de suprimentos globais se diversificam e a fiscalização regulatória se intensifica, manter a consistência, pureza e distribuição oportuna permanece complexo. Essas vulnerabilidades destacam a necessidade de resiliência estratégica na fabricação e de estruturas de fornecimento coordenadas para apoiar um desempenho de mercado estável.

Análise Regional

América do Norte

A América do Norte detém a maior participação de mercado, aproximadamente 35%, impulsionada pela alta prevalência de DRGE, uso extensivo de produtos de famotidina OTC e forte disponibilidade de formulações de marca e genéricas. Os EUA lideram a demanda regional devido às práticas generalizadas de automedicação, fortes redes de farmácias de varejo e rápida adoção de bloqueadores H2 mais seguros após a retirada da ranitidina. A supervisão regulatória robusta, aprovações de produtos simplificadas e alta conscientização do consumidor sobre saúde gastrointestinal apoiam ainda mais a dominância regional. A demanda contínua de ambientes hospitalares e ambulatoriais reforça a forte posição da América do Norte no mercado global.

Europa

A Europa representa cerca de 28% do mercado global, apoiada por sistemas de saúde bem estabelecidos, diagnóstico generalizado de distúrbios relacionados ao ácido e forte preferência clínica por terapias à base de famotidina. Países como Alemanha, Reino Unido, França e Itália impulsionam o consumo significativo devido à alta incidência de DRGE e ao aumento da adoção de OTC. A harmonização regulatória sob os padrões da EMA garantiu qualidade consistente de produtos e fornecimento nos principais mercados. A região também se beneficia de estruturas de reembolso estruturadas e do crescente uso de antagonistas H2 nos cuidados geriátricos. Esses fatores fortalecem coletivamente a posição da Europa como o segundo maior mercado.

Ásia-Pacífico

A Ásia-Pacífico captura quase 25% do mercado global, impulsionada por um grande número de pacientes, aumento da incidência de distúrbios gastrointestinais e acesso crescente a antagonistas H2 genéricos acessíveis. Países como China, Índia e Japão contribuem significativamente devido à rápida urbanização, mudanças alimentares e crescente consumo de OTC. Fabricantes farmacêuticos na região mantêm fortes capacidades de produção, apoiando a ampla disponibilidade tanto em canais hospitalares quanto de varejo. O aumento do investimento em infraestrutura de saúde e o poder de compra crescente da classe média impulsionam ainda mais a demanda. Esta combinação de fatores demográficos e econômicos posiciona a Ásia-Pacífico como o contribuinte regional de crescimento mais rápido.

América Latina

A América Latina detém uma participação estimada de 7% do mercado global, apoiada pelo aumento do diagnóstico de condições relacionadas ao ácido e pela crescente adoção de antagonistas H2 de baixo custo no Brasil, México, Argentina e Chile. O acesso melhorado a formulações OTC e o crescimento dos serviços de saúde privados impulsionam ainda mais a utilização. Embora as flutuações econômicas e as políticas de reembolso desiguais limitem a rápida expansão, a demanda constante por terapias supressoras de ácido acessíveis e de ação rápida mantém o mercado estável. Fabricantes locais e regionais fornecem ativamente famotidina e cimetidina genéricas, garantindo disponibilidade consistente de produtos em farmácias de varejo e redes hospitalares.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 5% da participação de mercado global, impulsionada pelo aumento da carga de doenças gastrointestinais, gatilhos relacionados ao estilo de vida e crescente acesso a instalações de saúde urbanas. Os países do CCG, particularmente a Arábia Saudita e os Emirados Árabes Unidos, contribuem com a maior parte da demanda regional devido ao maior poder de compra e à expansão das cadeias de farmácias de varejo. Na África, a crescente penetração de genéricos e melhorias na distribuição de saúde pública apoiam um crescimento modesto. Apesar dos desafios de infraestrutura e acessibilidade em alguns mercados, a região continua a mostrar adoção consistente de antagonistas H2 essenciais para necessidades de tratamento agudas e crônicas.

Segmentações de Mercado:

Por Tipo de Medicamento

- Cimetidina

- Ranitidina

- Famotidina

- Outros

Por Via de Administração

Por Aplicação

- Doença do Refluxo Gastroesofágico (DRGE)

- Úlceras Pépticas

- Síndrome de Zollinger–Ellison

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de antagonistas dos receptores H2 é caracterizada pela forte participação de empresas farmacêuticas multinacionais e fabricantes regionais de genéricos que se concentram na produção em grande escala de famotidina e cimetidina. Os líderes do setor competem principalmente na inovação de formulações, confiabilidade da cadeia de suprimentos e ampla distribuição em canais hospitalares, de varejo e OTC. Após a retirada global da ranitidina, vários fabricantes expandiram rapidamente a produção de famotidina, intensificando a competição e deslocando a participação de mercado para produtores com capacidades comprovadas de controle de qualidade e mitigação de impurezas. As empresas fortalecem sua posição por meio de colaborações estratégicas, Excelência em conformidade regulatória e diversificação de portfólio, incluindo formatos orais, mastigáveis e injetáveis. Nos mercados emergentes, os genéricos de baixo custo impulsionam a intensidade competitiva, enquanto nas regiões desenvolvidas a diferenciação de marca e a embalagem centrada no paciente permanecem fundamentais. No geral, o mercado reflete uma mistura equilibrada de inovadores estabelecidos e fornecedores genéricos ágeis, com a segurança do produto, resiliência de fabricação e força de distribuição global servindo como os principais determinantes da vantagem competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- AstraZeneca

- AbbVie Inc.

- Johnson & Johnson

- Takeda Pharmaceutical Company Limited

- Novartis AG

- Bayer AG

- Merck & Co., Inc.

- Sanofi

- GlaxoSmithKline plc

- Pfizer Inc.

Desenvolvimentos Recentes

- Em novembro de 2025, a Administração de Alimentos e Medicamentos dos EUA (FDA) aprovou uma versão reformulada de Ranitidina, outro antagonista do receptor H2, marcando seu retorno ao mercado dos EUA após retirada relacionada à segurança.

- Em fevereiro de 2025, a Zydus Lifesciences obteve aprovação da FDA dos EUA para comercializar um comprimido combinado de 800 mg de ibuprofeno + 26,6 mg de Famotidina

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de medicamento, Via de administração, Aplicação e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por antagonistas do receptor H2 permanecerá estável à medida que os clínicos continuarem recomendando-os para DRGE leve a moderada e ruptura ácida noturna.

- A Famotidina fortalecerá sua posição como a molécula dominante devido ao seu perfil de segurança comprovado e ampla aceitação OTC.

- Os fabricantes expandirão a inovação em formulações, incluindo formatos de dissolução rápida, mastigáveis e de liberação prolongada para maior conveniência do paciente.

- A adoção de terapia combinada com IBPs aumentará para gerenciar sintomas refratários ou noturnos de forma mais eficaz.

- Os canais OTC ganharão maior tração à medida que os consumidores gerenciem cada vez mais a acidez episódica e a azia por conta própria.

- Os mercados emergentes testemunharão um crescimento mais rápido impulsionado por taxas de diagnóstico crescentes e maior acesso a genéricos de baixo custo.

- A demanda hospitalar por antagonistas H2 injetáveis permanecerá estável para cuidados gastrointestinais perioperatórios e agudos.

- Ferramentas de saúde digital e telemedicina influenciarão os padrões de prescrição promovendo a seleção de terapia baseada em sintomas.

- O foco regulatório no controle de impurezas impulsionará padrões de fabricação mais elevados em cadeias de suprimento globais.

- A concorrência se intensificará à medida que os jogadores de genéricos expandirem a capacidade de produção e fortalecerem redes de distribuição em regiões em desenvolvimento.