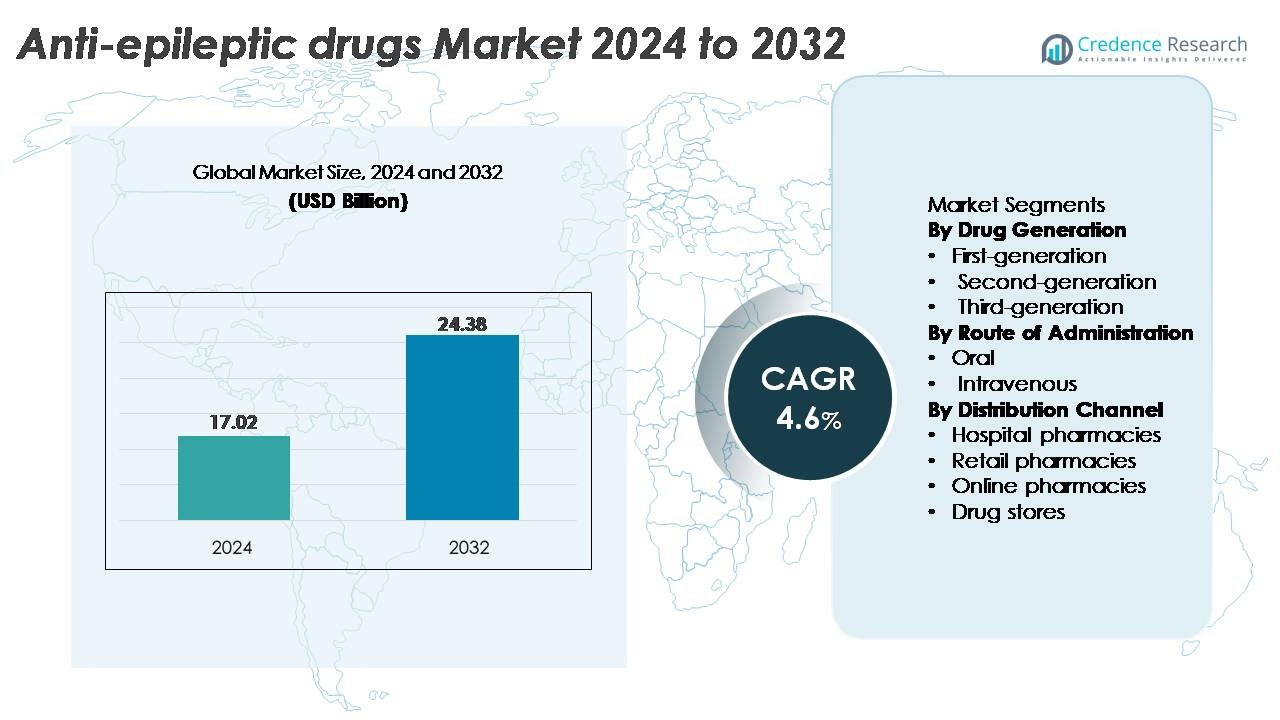

Det globale marked for anti-epileptiske lægemidler (AED) blev værdisat til USD 17,02 milliarder i 2024 og forventes at nå USD 24,38 milliarder i 2032, med en CAGR på 4,6% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Anti-Epileptiske Lægemidler (AED) 2024 |

USD 17,02 Milliarder |

| Markedsvækst for Anti-Epileptiske Lægemidler (AED), CAGR |

4,6% |

| Markedsstørrelse for Anti-Epileptiske Lægemidler (AED) 2032 |

USD 24,38 Milliarder |

De største aktører på markedet for anti-epileptiske lægemidler inkluderer Pfizer Inc., Novartis AG, Sanofi, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., GlaxoSmithKline plc, AstraZeneca, Abbott, Eisai Co., Ltd., og Merck KGaA. Disse virksomheder konkurrerer gennem diversificerede neurologiporteføljer, stærk global distribution og fortsatte investeringer i næste generations terapier, der målretter refraktære og genetiske epilepsier. Eisai og UCB forbliver indflydelsesrige inden for specialiseret epilepsipleje, mens Teva og andre generiske producenter udvider adgangen i prisfølsomme regioner. Nordamerika fører det globale marked med cirka 38% andel, understøttet af avanceret diagnostisk infrastruktur, høj bevidsthed og stærk adoption af både mærkevarer og generiske anti-epileptiske lægemidler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for antiepileptiske lægemidler blev vurderet til 17,02 milliarder USD i 2024 og forventes at nå 24,38 milliarder USD i 2032, med en årlig vækstrate på 4,6 % i prognoseperioden.

- Efterspørgslen styrkes, da anden generations lægemidler forbliver det dominerende segment, drevet af bedre tolerabilitet og bred klinisk anvendelse, mens stigende diagnoserater og øget bevidsthed fremskynder behandlingsoptagelsen på tværs af alle aldersgrupper.

- Nye tendenser inkluderer fremkomsten af præcisionsneurologi, digitale værktøjer til overvågning af anfald og udvidede pipelines, der målretter refraktære og sjældne epilepsier, hvilket fremmer adoptionen af næste generations terapier.

- Konkurrenceintensiteten stiger, da Pfizer, Novartis, Sanofi, Eisai, Teva og GSK fremmer specialformuleringer, mens generiske producenter forbedrer overkommeligheden, selvom udfordringer fortsætter på grund af bivirkningsprofiler og behandlingshuller i ressourcestærke regioner.

- Regionalt fører Nordamerika med ~38% andel, efterfulgt af Europa med ~28%, Asien og Stillehavsområdet med ~22%, Latinamerika med ~7% og Mellemøsten & Afrika med ~5%, hvilket afspejler varierende diagnostisk adgang, godtgørelsesstyrke og behandlingspenetration.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Lægemiddelgeneration

Første-, anden- og tredje-generations antiepileptiske lægemidler udgør et lagdelt behandlingslandskab, hvor anden-generations AED’er har den dominerende markedsandel på grund af deres forbedrede sikkerhedsprofiler, færre lægemiddel-lægemiddelinteraktioner og bredere terapeutiske vinduer. Midler som lamotrigin, levetiracetam og topiramat forbliver kernevalg i både monoterapi og supplerende terapi, hvilket muliggør stærk klinikerpræference. Den voksende adoption fremmes yderligere af omfattende pædiatriske indikationer, gunstig tolerabilitet og udvidet tilgængelighed af generiske lægemidler. I mellemtiden vinder tredje-generations molekyler frem i refraktær epilepsi, mens første-generations lægemidler forbliver relevante i omkostningsfølsomme miljøer.

- For eksempel viste UCB’s levetiracetam (Keppra®) en median reduktion i anfaldsfrekvens på 49,8% i en samlet analyse af 904 patienter på tværs af tre randomiserede forsøg, hvilket etablerer stærk evidens for dets brede anvendelighed i fokale anfald.

Efter Administrationsvej

Markedet er opdelt i orale og intravenøse formuleringer, hvor det orale segment har den største andel, da det understøtter langvarig ambulant behandling, forenklede doseringsplaner og bred patienttilgængelighed. Orale AED’er dominerer vedligeholdelsesbehandling på tværs af pædiatriske, voksne og geriatriske populationer, hvilket driver et konsekvent receptvolumen. Deres stærke markedsposition forstærkes af omfattende generisk penetration, kroniske behandlingskrav og høj efterlevelse understøttet af langtidsvirkende versioner. Intravenøse formuleringer forbliver essentielle i hospitalsmiljøer til akut anfaldskontrol og status epilepticus, men deres anvendelse er relativt begrænset til akut- og indlæggelsespleje.

- For eksempel viste Eisaïs orale formulering af perampanel (Fycompa®) en median procentvis reduktion på 5% i anfaldsepisoder pr. 28 dage ved en dosis på 8 mg/dag i en fase III-undersøgelse (Studie 305) af 386 patienter med behandlingsresistente partielle anfald, hvilket understreger den kliniske effektivitet af orale midler i daglig håndtering.

Efter distributionskanal

Hospitalsapoteker, detailapoteker, onlineapoteker og apoteker udgør distributionsøkosystemet, hvor detailapoteker fremstår som den førende kanal på grund af stabile receptfornyelser og stærk adgang på lokalt niveau til håndtering af kronisk epilepsi. Høj patientafhængighed af månedlige eller kvartalsvise udleveringscyklusser opretholder segmentets dominans. Hospitalsapoteker spiller en kritisk rolle i akut pleje og alvorlige anfaldsepisoder, mens onlineapoteker vinder fremgang gennem bekvemmeligheden ved hjemmelevering og konkurrencedygtige priser. Apoteker opretholder beskeden deltagelse, hovedsageligt ved at støtte håndkøbsprodukter snarere end receptpligtige AED’er. Detail forbliver stærkest på grund af skala, tilgængelighed og etableret udleveringsinfrastruktur.

Markedsoversigt

VIGTIGE VÆKSTDRIVERE

Stigende global epilepsiprævalens og udvidede diagnostiske kapaciteter

Den voksende globale byrde af epilepsi fortsætter med at være en primær drivkraft for efterspørgslen efter antiepileptiske lægemidler, understøttet af udvidede diagnostiske kapaciteter i både udviklede og nye sundhedssystemer. Forbedret adgang til EEG-overvågning, neuroimaging og genetisk screening gør det muligt for klinikere at opdage epilepsi tidligere og klassificere anfaldstyper mere præcist, hvilket resulterer i mere målrettede farmakologiske interventioner. Udvidelsen af specialiserede neurologiklinikker og tele-neurologiske platforme udvider yderligere patienttilgangen, hvilket muliggør konsekvent opfølgning og optimeret medicintitrering. Øget opmærksomhedskampagner fra medicinske foreninger og patientfortalergrupper forbedrer også behandlingssøgende adfærd, hvilket reducerer antallet af ubehandlede tilfælde. Efterhånden som diagnostisk præcision forbedres, kan sundhedsudbydere skifte mod personlige terapiregimer, der reducerer anfaldsfrekvensen, forbedrer livskvaliteten og opretholder overholdelse, hvilket i sidste ende styrker den langsigtede anvendelse af antiepileptiske lægemidler på tværs af demografier.

- For eksempel har Ceribells FDA-godkendte Rapid Response EEG-system et pandebånd med 10 elektroder, der kan anvendes på under 5 minutter og leverer realtidsdetektion af anfald med en samplingshastighed på 500 Hz og en automatiseret algoritme til belastning af anfald, valideret på tværs af mere end 6.000 ICU-optagelser, hvilket gør det muligt for klinikere at identificere ikke-konvulsive anfald langt hurtigere end traditionelle EEG-opstillinger, der typisk kræver 30–60 minutter til implementering.

Fremskridt inden for Nye Mekanismer og Næste-Generations Terapeutik

Branchen drager betydelig fordel af fortsat innovation inden for lægemiddeludvikling, hvor næste-generations antiepileptiske terapier målretter flere mekanismer for at forbedre effektivitet, tolerabilitet og resistensprofiler. Farmaceutiske pipelines fokuserer i stigende grad på behandlinger for refraktære og genetiske epilepsier, der inkorporerer natriumkanalmodulatorer, SV2A-bindende agenter og GABAergiske forstærkere med overlegne farmakokinetikker. Disse fremskridt tilbyder differentieret anfaldskontrol med færre bivirkninger, hvilket styrker klinisk adoption. Præcisionsmedicinbaserede tilgange, herunder terapier skræddersyet til Dravet syndrom, Lennox–Gastaut syndrom og tuberøs sklerose kompleks, udvider mulighederne for højværdige speciallægemidler. Derudover forbedrer formuleringer med forlænget frigivelse og optimerede doseringsprofiler overholdelse og reducerer gennembrudsanfald. Den kombinerede effekt af innovative mekanismer, regulatorisk støtte til sjældne indikationer og stærk klinisk evidens positionerer næste-generations AED’er som en vigtig drivkraft for markedsudvidelse.

· For eksempel har UCB’s cenobamat vist enestående langtidseffektivitet, med post-hoc analyser fra C021 open-label studiet, der rapporterer ≥90% anfaldsreduktion hos cirka en tredjedel af voksne med ukontrollerede fokale anfald. I det samme datasæt opretholdt omkring 13% af patienterne fuldstændig anfaldsfrihed under den langsigtede vedligeholdelsesfase, som havde en medianvarighed på næsten 30 måneder.

Øget Tilgængelighed af Generiske Lægemidler og Forbedret Behandlingsadgang

En stærk tilstrømning af generiske antiepileptiske lægemidler fortsætter med at gøre behandling mere tilgængelig globalt, hvilket driver stærk markedsindtrængning, især i omkostningsfølsomme regioner. Generiske versioner af bredt anvendte midler som levetiracetam, lamotrigin, valproat og carbamazepin giver klinisk ækvivalent effektivitet til betydeligt lavere omkostninger, hvilket letter langvarig overholdelse blandt patienter med kronisk epilepsi. Sundhedsbetalere, forsikringsudbydere og statslige refusionsprogrammer opmuntrer i stigende grad til generisk substitution, hvilket forbedrer overkommelighed og muliggør bredere dækning på tværs af offentlige sundhedssystemer. Denne tendens er især betydningsfuld i lav- og mellemindkomstlande, hvor udgifter fra egen lomme historisk har begrænset optagelsen af epilepsibehandling. Efterhånden som distributionsnetværk udvides og regulatoriske rammer styrker bioækvivalensstandarder, fortsætter generiske AED’er med at understøtte højvolumenreceptudskrivning, reducere behandlingshuller og forbedre patientens kontinuitet i pleje, hvilket samlet set styrker markedsvæksten.

VIGTIGE TRENDS & MULIGHEDER

Udvidelse af Personlige og Præcisionsneurologiske Behandlingsmodeller

Markedet for antiepileptiske lægemidler oplever en hurtig adoption af personlige behandlingsmodeller, understøttet af fremskridt inden for neurogenetik, biomarkørforskning og AI-drevne kliniske beslutningsværktøjer. Genetisk sekventering gør det muligt for klinikere at identificere mutationsspecifikke epilepsier og skræddersy behandlingsplaner baseret på lægemiddelrespons og metaboliske profiler, hvilket reducerer bivirkninger og forbedrer anfaldsresultater. Præcisionsneurologi fremskynder udviklingen af tilstands-specifikke lægemidler, såsom dem, der er målrettet mod SCN1A-relaterede syndromer. Derudover hjælper AI-aktiverede platforme med at forudsige behandlingsrespons, optimere dosistitrering og identificere tidlige tegn på lægemiddelresistens. Efterhånden som forskningssamarbejder styrkes mellem medicinalfirmaer, universiteter og digitale sundhedsinnovatører, bliver personlig epilepsipleje mere mainstream, hvilket skaber betydelige muligheder for premiumterapier, ledsagende diagnostik og langsigtede patienthåndteringsøkosystemer.

· For eksempel analyserer Invitaes Epilepsi Panel mere end 300 epilepsirelaterede gener som SCN1A, SCN2A og KCNQ2 ved hjælp af næste generations sekventering. Testen giver en typisk diagnostisk behandlingstid på omkring 10–21 dage og rapporterer >99% analytisk følsomhed for enkelt-nukleotidvariantdetektion. Dette niveau af nøjagtighed hjælper klinikere med at vælge terapier baseret på bekræftede genetiske drivere af epilepsi.

Øget Integration af Digitale Terapeutiske og Fjernovervågningsløsninger

Digitale sundhedsværktøjer transformerer epilepsihåndtering ved at muliggøre kontinuerlig overvågning, fjernkonsultationer og forbedret overholdelsessporing. Bærbare anfaldsdetekteringsenheder, smartphone-baserede anfaldsdagbøger og tilsluttede EEG-systemer understøtter realtidsdatafangst og tidlig intervention, reducerer nødsituationer og optimerer medicinjusteringer. Digitale terapeutiske platforme supplerer farmakologisk terapi ved at tilbyde kognitiv støtte, adfærdssporing og medicinpåmindelser, hvilket forbedrer de samlede patientresultater. Sundhedsudbydere og betalere integrerer i stigende grad disse værktøjer i kroniske sygdomshåndteringsprogrammer, hvilket skaber muligheder for hybride behandlingsrammer, der kombinerer AED’er med digitale løsninger. Efterhånden som regulerende organer strømliner veje for godkendelser af software-som-medicinsk-enhed (SaMD), oplever markedet stærkere innovationsmomentum og udvidede muligheder for værdiskabende tjenester.

- For eksempel bruger Empaticas FDA-godkendte Embrace2 bærbare enhed elektrodermal aktivitet og accelerometri til at detektere generaliserede tonisk-kloniske anfald, og opnår en valideret følsomhed på 98% på tværs af 6.530 overvågede timer i kliniske studier, hvilket muliggør hurtige plejepersonalealarmer gennem mobilnetværk.

Stigende Fokus på Terapier for Lægemiddelresistente og Sjældne Epilepsier

Lægemiddelresistent epilepsi påvirker næsten en tredjedel af diagnosticerede patienter, hvilket skaber betydelige uopfyldte kliniske behov og fremmer målrettet innovation. Farmaceutiske pipelines prioriterer i stigende grad molekyler designet til at adressere refraktære anfald og sjældne syndromer, understøttet af gunstige forældrelægemiddelincitamenter og accelererede godkendelsesveje. Forbedret forskning i synaptisk modulation, neuroinflammationsveje og genterapi udvider terapeutiske muligheder ud over konventionelle AED’er. Specialformuleringer med forbedret blod-hjerne-barriere penetration og nye receptorinteraktioner styrker effektiviteten i tidligere underbetjente patientgrupper. Efterhånden som tværfaglige plejecentre vokser og kliniske præsenteringsnetværk udvides globalt, får markedet nye muligheder for højværdibehandlinger, der er specifikt designet til komplekse og alvorlige epilepsier.

VIGTIGE UDFORDRINGER

Høj Forekomst af Bivirkninger og Problemer med Behandlingstolerabilitet

På trods af terapeutiske fremskridt fortsætter antiepileptiske lægemidler med at udgøre betydelige tolerabilitetsudfordringer, herunder kognitiv svækkelse, vægtfluktuationer, humørforstyrrelser og organtoksicitet afhængigt af molekylet. Disse bivirkninger kræver ofte dosisjustering eller skift af medicin, hvilket påvirker langvarig overholdelse og behandlingsresultater. Polyterapi i komplekse epilepsier øger yderligere den kumulative bivirkningsbyrde, hvilket komplicerer patienthåndteringen. Forskelle i stofskifte på tværs af aldersgrupper, især i pædiatriske og geriatriske populationer, tilføjer yderligere risici og doseringskompleksiteter. Begrænset tilgængelighed af personlige titreringsværktøjer og variation mellem patienter i lægemiddelrespons bidrager også til inkonsekvente resultater. Disse tolerabilitetsproblemer repræsenterer en stor barriere for markedsvækst, især i kroniske terapimiljøer, hvor overholdelse er afgørende.

Vedvarende Behandlingshuller, Begrænset Specialistadgang og Diagnostiske Forsinkelser

Globale forskelle i tilgængeligheden af neurologer, diagnostisk infrastruktur og behandlingsadgang fortsætter med at begrænse optimal epilepsihåndtering. Mange regioner oplever forlængede forsinkelser i EEG-testning, begrænset tilgængelighed af MR-billeddannelse og mangel på uddannede epilepsispecialister, hvilket resulterer i underdiagnosticering og fejlagtig klassificering af anfaldsforstyrrelser. Disse systemiske begrænsninger forsinker behandlingsstart og hindrer adoptionen af avancerede AED’er. I ressourcestærke miljøer begrænser utilstrækkelige forsyningskæder, inkonsekvent medicintilgængelighed og høje egenbetalinger yderligere kontinuiteten i plejen. Selv i udviklede markeder bidrager fragmenterede plejeveje og lav patientbevidsthed til behandlingshuller. Disse udfordringer begrænser samlet set det fulde terapeutiske potentiale af antiepileptiske lægemidler og hæmmer ensartet markedsudvidelse.

Regional Analyse

Nordamerika

Nordamerika har den største andel på cirka 38% på grund af stærk klinisk adoption af avancerede antiepileptiske lægemidler, høj diagnostisk kapacitet og et veletableret neurolognetværk. USA fører behandlingsoptagelsen med udbredt EEG-adgang, strukturerede epilepsiplejeveje og stærk refusionsstøtte til både mærkevarer og generiske AED’er. Den stigende forekomst af lægemiddelresistent epilepsi og udvidelse af specialcentre forstærker yderligere efterspørgslen efter næste generations terapier. Stærke F&U-pipelines, hyppige FDA-godkendelser for sjældne epilepsier og voksende tele-neurologiadoption fortsætter med at styrke regionens markedsdominans og drive konsekvent langsigtet vækst.

Europa

Europa tegner sig for cirka 28% af markedet, drevet af robust offentlig sundhedsdækning, stærk neurologiinfrastruktur og høj adoption af retningslinjebaseret epilepsihåndtering. Vesteuropæiske lande, især Tyskland, Frankrig, Italien og Storbritannien, viser stærk anvendelse af anden- og tredjegenerations AED’er understøttet af standardiserede plejeprotokoller. Øget klinisk fokus på pædiatriske og genetiske epilepsier, sammen med udvidet refusion for nyere terapier, styrker markedsmomentum. Regionen drager også fordel af aktive farmaceutiske forskningssamarbejder og voksende adgang til digitale epilepsiovervågningsværktøjer, der forbedrer behandlingsresultater og udvider langsigtet patientengagement.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fanger næsten 22% af det globale marked, understøttet af en stigende epilepsipatientgruppe, forbedrede oplysningsprogrammer og øget adgang til neurologiske tjenester i Kina, Japan, Indien og Sydkorea. Den voksende tilgængelighed af generiske AED’er øger markant overkommeligheden i mellemindkomstøkonomier. Japan fortsætter med at føre an i adoptionen af innovative formuleringer på grund af sin stærke sundhedsinfrastruktur. I mellemtiden forbedrer Kinas ekspanderende hospitalsnetværk og regeringsledede neurologiske sygdomsinitiativer diagnostiske rater. Øget urbanisering, bredere adgang til EEG- og MRI-diagnostik og investering i specialplejecentre accelererer markedsvæksten i hele regionen.

Latinamerika

Latinamerika repræsenterer omkring 7% af markedet, med vækst understøttet af gradvise forbedringer i neurologisk pleje og øget tilgængelighed af omkostningseffektive generiske AED’er. Brasilien og Mexico dominerer den regionale efterspørgsel på grund af bedre sundhedsadgang og bredere distributionsnetværk. På trods af stigende diagnoserater står mange patienter stadig over for behandlingshuller på grund af ujævn specialisttilgængelighed og inkonsekvent medicinforsyning. Regeringsprogrammer, der sigter mod at forbedre kronisk sygdomshåndtering og udvide lister over essentielle lægemidler, hjælper med at forbedre AED-tilgængeligheden. Fortsat investering fra den private sektor i hospitalsinfrastruktur forventes at forbedre langsigtet adoption af moderne anti-epileptiske terapier.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika holder cirka 5% af markedet, kendetegnet ved voksende sundhedsinvesteringer og et stigende fokus på håndtering af neurologiske lidelser. Golfstater, herunder Saudi-Arabien og UAE, driver regional adoption med forbedrede diagnostiske kapaciteter og øget adgang til mærkevare- og generiske AED’er. I Afrika vedvarer betydelige behandlingshuller på grund af begrænsede neurologispecialister og begrænsede farmaceutiske distributionsnetværk. Internationale sundhedsorganisationer styrker epilepsibevidsthed og medicinforsyningsprogrammer, hvilket gradvist forbedrer behandlingspenetrationen. Udvidelse af hospitalsinfrastruktur og nationale sundhedsreformer understøtter moderat men stabil markedsvækst.

Markedssegmenteringer:

Efter lægemiddelgeneration

- Første generation

- Anden generation

- Tredje generation

Efter administrationsvej

Efter distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Onlineapoteker

- Apoteker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for antiepileptiske lægemidler byder på en konkurrencepræget blanding af multinationale medicinalfirmaer og specialiserede neurologifokuserede udviklere, der hver især fremmer porteføljer på tværs af første-, anden- og tredjegenerationsbehandlinger. Førende aktører som UCB, Pfizer, Novartis, Eisai og GlaxoSmithKline opretholder en stærk kommerciel tilstedeværelse understøttet af omfattende kliniske data, bred global distribution og langvarig neurologisk ekspertise. UCB fortsætter med at styrke sin position gennem innovationer, der adresserer lægemiddelresistent epilepsi, mens Eisai udvider sin tilstedeværelse med differentierede mekanismer, der retter sig mod både pædiatriske og voksne segmenter. Flere virksomheder fokuserer på livscyklusstyringsstrategier, herunder forlængede frigivelsesformuleringer og nye indikationer for at opretholde produktets levetid. I mellemtiden intensiverer generiske producenter som Teva, Sun Pharma og Cipla priskonkurrencen ved at tilbyde omkostningseffektive versioner af bredt anvendte AED’er, hvilket forbedrer tilgængeligheden på nye markeder. Pipeline-aktiviteten forbliver robust, med virksomheder, der forfølger nye mekanismer, forældreløse lægemiddelbetegnelser og præcisionsmedicintilgange for sjældne epilepsier, hvilket intensiverer innovationsdrevet konkurrence på tværs af globale markeder.

Nøglespilleranalyse

- Pfizer Inc.

- Novartis AG

- Sanofi

- Teva Pharmaceutical Industries Ltd.

- Eisai Co., Ltd.

- GlaxoSmithKline plc (GSK)

- UCB Pharma SA

- Lundbeck A/S

- Jazz Pharmaceuticals plc

- Supernus Pharmaceuticals, Inc.

Seneste udviklinger

- I december 2025 afslørede et globalt biopharmaceutical firma, UCB, 29 studier, herunder fire sene tilføjelser, på AES Annual Meeting 2025, hvilket fremhæver engagementet i at transformere epilepsiomsorgsresultater og samarbejde med patienter og det videnskabelige samfund.

- I april 2024 opdagede forskere fra Stanford Medicine, at en tidligere overset region af hippocampus, fasciola cinerea, er involveret i at udløse og sprede anfald, hvilket potentielt kan hjælpe patienter, der mangler lindring efter operation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på lægemiddelgeneration, administrationsvej, distributionskanal og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil opleve en stigende adoption af næste generations terapier rettet mod refraktære og sjældne epilepsier.

- Præcisionsneurologi og genetisk profilering vil i stigende grad guide individualiserede behandlingsstrategier.

- Digitale anfaldsovervågningsværktøjer og fjernneurologiske platforme vil styrke langsigtet patienthåndtering.

- Farmaceutiske pipelines vil prioritere multi-mekanisme molekyler med forbedret sikkerhed og tolerabilitet.

- Generisk penetration vil fortsætte med at stige, hvilket forbedrer overkommelighed og behandlingskontinuitet i nye regioner.

- Formuleringer med forlænget frigivelse og optimeret dosering vil støtte bedre overholdelse og reducere gennembrudsanfald.

- Regulatoriske incitamenter for sjældne og pædiatriske epilepsiterapier vil fremskynde innovation.

- AI-assisterede beslutningsstøtteværktøjer vil forbedre doseringsnøjagtighed og terapijusteringer.

- Udvidelse af neurologiske specialcentre vil øge diagnoseraterne og hæve behandlingsstandarderne.

- Integration af kombinationsbehandlingsmetoder vil blive mere almindelig for at imødegå komplekse og lægemiddelresistente epilepsier.